Как работает сложный процент?

Реинвестирование

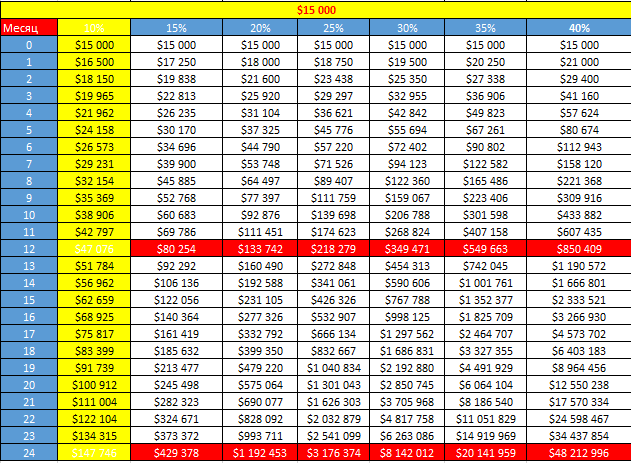

Предположим, у тебя есть 15 000 $ и ты вкладываешь его с доходностью 10% в мес на 1 год .

У тебя есть два варианта: либо ты изымаешь ежемесячно получаемый доход, либо ты добавляешь его к своим вложениям (реинвестируешь): в первом случае на тебя будет работать простой процент, во втором — сложный.

Из таблицы отлично видно превосходство сложного процента над простым, 1500$ в мес или сумма без ежемесячного снятия в размере 47 076$. На секундочку, это почти 160% от первоначального капитала.

В каких случаях сложный процент работает против тебя?

- Кредиты.

Без долгих пояснений, процент который ты платишь банку за то, что тратишь его деньги работает против тебя. Эти деньги ты «выдёргиваешь» из своей жизни. И чем чаще, дольше и на большие суммы кредиты, тем быстрее ты приближаешь себя к нищете.

Справедливости ради отметим, кредит который используется на масштабирование бизнеса, к этому пункту не относится.

2. Отрицательная доходность на вложения.

Если ты предпочитаешь копить деньги под матрасом, или вкладывать в низкодоходные активы (депозиты, иностранная валюта), то готовься к тому, что инфляция «съест» и твою низкую доходность, и часть твоих бережно сэкономленных накоплений.

Например, если ты вкладываешь под 7%, а инфляция 10%, то ты будешь терять примерно 3% от своего капитала в год. За 10 лет таких вложений ты пустишь на ветер около 24% своего первоначального капитала.

Получается, для того чтобы сложный процент работал на тебя, доходность твоего капитала должна перекрывать инфляцию.

Как заставить сложный процент работать на себя?

Нужно отказаться от кредитов;

Нужно научиться инвестировать с доходностью выше уровня инфляции;

Если тебе важно решить для себя эти задачи – красавчик.

Если нет – задумаешься об этом как-нибудь потом, когда уже будет поздно.

Телефон +79041334181 (Telegram WhatsApp Viber)