Обзор ПАО «Северсталь».

Отрасль: Металлургия и добывающая промышленность.

🔶 Глава 1. Деятельность.

ПАО «Северсталь» — один из крупнейших в России вертикально интегрированных металлургических холдингов, контролирующий всю производственную цепочку — от добычи железной руды до производства широкой линейки металлургической продукции, в том числе труб большого диаметра.

Группа структурно состоит из двух дивизионов – «Северсталь Ресурс» и «Северсталь Российская Сталь». «Северсталь Ресурс» включает в себя все горнодобывающие активы Группы, ключевыми активами дивизиона являются «Карельский окатыш», «Олкон» и «Яковлевский ГОК», в то время как «Северсталь Российская Сталь» – это один из ведущих производителей стали в России, флагманским активом которого является Череповецкий металлургический комбинат.

🔶 Глава 2. Мультипликаторы:

♦️ P/E - 6.04 / Среднее в отрасли 6.31.

*Price to Earnings = Капитализация / Чистая прибыль (на акционеров). Показывает количество лет, за которое инвестиции в компанию полностью окупятся при условии выплаты 100% прибыли акционерам. Низкие значения, в пределах одной отрасли, могут говорить о недооцененности компании, высокие - о переоцененности. Отрицательный P/E говорит об убытках.

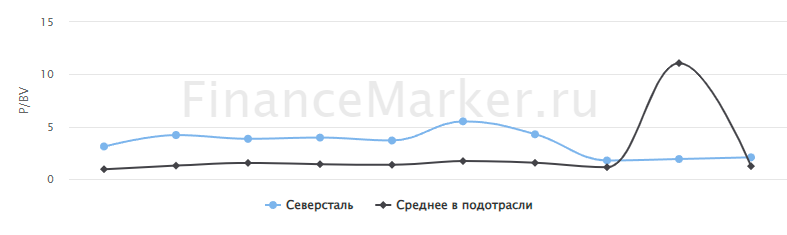

♦️ P/B - 2.07. / Среднее в отрасли 1.22.

*Мультипликатор P/B (Price to Book Value) показывает отношение стоимости компании на бирже к стоимости ее собственных активов. Значение P/B больше 1 говорит о том, что стоимость компании на бирже выше стоимости всех ее активов (за каждый рубль собственного капитала, инвестор, при покупке акций платит больше). И наоборот. Отрицательный P/BV - негативный фактор для компании, который говорит о том, что обязательств у компании больше, чем активов.

▪️ если P/BV меньше 1, то акция считается недооцененной и, соответственно, инвестор покупает бумагу с дисконтом;

▪️ если P/BV примерно равен 1, то акция оценена справедлива, т.е. между капитализацией и балансовой стоимостью компании паритет;

▪️ если P/BV больше 1, то акция переоценена, т.е. инвесторы готовы покупать компанию дороже, чем стоят ее чистые активы.

Сейчас у многих компаний P/BV гораздо выше 1 и поэтому, стоит сравнивать компании по P/BV не с абстрактной «единицей», а со средним по отрасли. Тогда можно будет выявить недооцененные компании относительно друг друга.

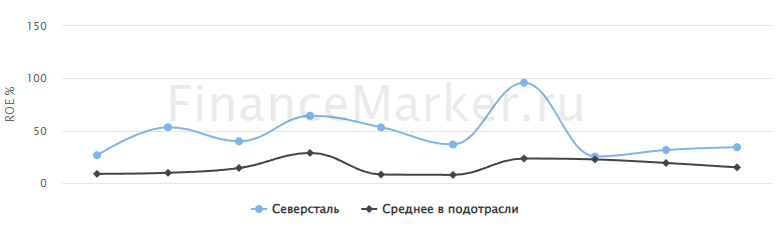

♦️ ROE - 34,25 / Среднее в отрасли 14,9.

*Return On Equity = Чистая прибыль / Собственный капитал. Выражается в процентах. Показывает эффективность использования акционерного капитала компанией. ROE отражает сколько чистой прибыли приносит компания на вложенный капитал. Показатель ROE можно расценивать, как ставку, под которую в компании работают вложенные денежные средства акционеров. Так при рентабельности капитала 20% - на каждый вложенный доллар/рубль компания генерирует 20 центов/копеек чистой прибыли.

Если ROE выше среднеотраслевого, а P/BV ниже, то такая акция недооценена: при хорошем росте прибыли акция не успевает аналогично вырасти. Получается, что инвесторы пока не видят потенциал акции, но рано или поздно рост будет.

Если же ROE низок, а P/BV выше среднеотраслевого, то акция переоценена: инвесторы скупают акцию, не обращая внимания на низкий уровень роста прибыли.

♦️ ROA - 19,51. Среднее в отрасли 7.21.

*Return On Assets = Чистая прибыль / Активы. Выражается в процентах. Показатель отражает эффективность использования активов компании для получения прибыли. В отличие от ROE, рентабельность активов учитывает не только акционерный капитал, но и заемные средства компании. Таким образом, чем больше компания имеет заемных средств, тем больше разница между ROE и ROA. При анализе полезно отслеживать исторические данные рентабельности активов и динамику их изменения.

🔶 Глава 3 Ключевые экономические показатели компании

♦️ Отчет за 2023 год, в сравнении с 2022 годом. Формат отчетности МСФО.

1. Выручка выросла на 8% (в числовом выражении с 649.1 до 700.9 млрд. руб.)

2. Чистая прибыль выросла на 79% (в числовом выражении с 108.3 до 193.8 млрд. руб. )

♦️ Отчет за 3 месяца 2024 года, в сравнении 3 месяцами 2023 года. Формат отчетности МСФО.

1. Выручка выросла на 22% (в числовом выражении с 125.6 до 257.2 млрд. руб.)

2. Чистая прибыль СНИЗИЛАСЬ на 43% (в числовом выражении с 63 до 35.9 млрд. руб. )

♦️ Отчет за 6 месяцев 2024 года, в сравнении 6 месяцами 2023 года. Формат отчетности МСФО.

1. Выручка выросла на 21% (в числовом выражении с 325.9 до 395.6 млрд. руб.)

2. Чистая прибыль СНИЗИЛАСЬ на 21% (в числовом выражении с 105 до 83.3 млрд. руб. )

🔶 Глава 4. Кредитный рейтинг и кредитная нагрузка.

11 июля 2024 г. Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности нефинансовой компании ПАО «Северсталь» на уровне ruAАA, прогноз по рейтингу стабильный.

Низкая долговая нагрузка. Отношение чистого долга на 31.12.2023 (далее – отчетная дата) к EBITDA за отчетный период согласно расчетам агентства, оценивается на уровне -0,7х. В прогнозных периодах уровень долговой нагрузки Группы не превысит 1,5х, агентство ожидает сохранения оценки фактора на максимальном уровне. Отмечается активная работа Группы над аккумулированием денежных средств на балансе в значительных объемах, в том числе превышающих размер долгового портфеля. Низкий уровень процентной нагрузки оказывает поддержку рейтингу: согласно оценке агентства, отношение EBITDA к процентным расходам в отчетном периоде составило 14,5х при бенчмарке для максимально позитивной оценки в 5,6х.

30.05.2024 г. АКРА ПОДТВЕРДИЛО КРЕДИТНЫЙ РЕЙТИНГ ПУБЛИЧНОГО АКЦИОНЕРНОГО ОБЩЕСТВА «СЕВЕРСТАЛЬ» НА УРОВНЕ АAA(RU), ПРОГНОЗ «СТАБИЛЬНЫЙ»

Долговая нагрузка оценивается как очень низкая. Отношение общего долга к FFO до чистых процентных платежей в 2023 году составило 0,7х (0,5х по итогам 2022-го). Агентство полагает, что по результатам 2024 года показатель долговой нагрузки снизится (до 0,3х). Показатель обслуживания долга (отношение FFO до чистых процентных платежей к процентным платежам) в 2023 году составил 16х, а на конец 2024-го оценивается в 11х. По оценкам АКРА, ликвидность Компании находится на высоком уровне. Наличные средства на счетах и невыбранные лимиты по предоставленным кредитным линиям с запасом покрывают объем ожидаемых погашений, наиболее значительное из которых приходится на 2024-й.

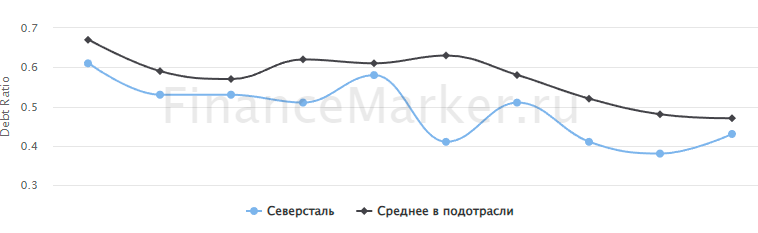

Debt Ratio - 0,43 / Среднее в отрасли - 0.47

Мультипликатор Debt Ratio характеризует отношение заемного капитала организации ко всем ее активам. Оптимальное значение коэффициента финансовой зависимости принято считать 0,5 – это означает, что обязательства компании составляют всего 50% от ее общих активов. Нормой коэффициента финансовой зависимости считается не более 0.6-0.7.

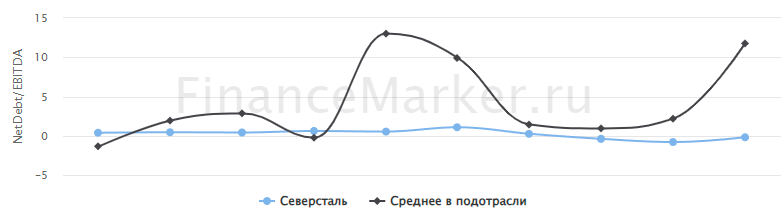

Net Debt/Ebitda - (-0,19) / Среднее в отрасли - 11,75

🔶Глава 5. Дивиденды.

Дивидендная политика компании Распадская:

Выплата дивидендов производится ежегодно, при этом компания будет стремиться выплачивать промежуточные дивиденды при условии, что её текущее финансовое положение будет стабильным; — При определении размера дивидендов должны учитываться результаты деятельности ПАО «Северсталь» и его дочерних компаний, то есть размер дивидендов может меняться в зависимости от размера чистой прибыли и свободного денежного потока компании и его дочерних компаний

🔶 Глава 6. Технический анализ.

🔶 Глава 7. Итоги обзора.

Компания лидирующая в своей отрасли, по большинству экономический направлений все в порядке. Снижения чистой прибыли конечно всегда негативно сказываются, однако компания подобного масштаба может позволить себе временные просадки. Мультипликаторы на либо на среднеотраслевом уровне, либо значительно лучше. Долговая нагрузка также не вызывает сомнений.

В целом компания интересная, в нашей редакции следим за торгами и и периодически совершаем сделки. Также как видно из теханализа, у нас большие ожидания.

‼️Примечание: данный пост НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией! В нём лишь выражается видение ситуации на рынке или же в отдельно взятом эмитенте.