Проще всего — продавать деньги

Суть проекта

Bump предлагает финансирование людям, занимающимся креативным бизнесом. Фишка в том, что размер такого финансирования определяется «рыночной стоимостью» человека.

«Креативный бизнес» с точки зрения Bump — это когда человек ведёт канал в Ютуб или в ТикТок, записывает подкасты, пишет тексты для блога или даже книги, работает актёром или моделью, а также занимается любым другим видом «креативного» фриланса.

«Рыночная стоимость» — это по сути максимальный размер кредита, который Bump готов выдать конкретному креативщику.

Кредитный лимит стартап вычисляет по своему собственному алгоритму, который никоим образом не учитывает обычный банковский рейтинг. Зато он учитывает приходы денег от заказчиков и рекламодателей на банковские счета, количество и активность подписчиков в социальных сетях, а также текущую стоимость альтернативных активов типа криптовалюты и NFT (Non-Fungible Tokens).

Чтобы рыночная стоимость (кредитный лимит) креативщика начал вычисляться, он должен подключить к платформе Bump все свои банковские счета, криптокошельки и эккаунты в социальных сетях. После этого размер лимитов будет регулярно пересчитываться с учётом текущих показателей.

Финансирование креативщики могут получать по выданной им Bump кредитной карте. Обслуживание карты производится бесплатно. Ограничений по категориям платежей по карте нет. Возникающий на карте отрицательный баланс нужно погасить в течение 30 дней — тогда на эту сумму не будут начисляться никакие кредитные проценты.

Клиентами Bump могут быть как индивидуальные предприниматели, так и компании. Если клиентом стартапа становится компания, то привязанную к одному корпоративному счёту карту могут получить и другие сотрудники.

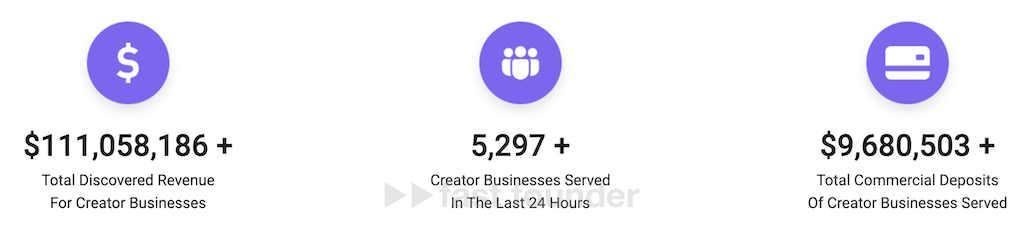

Сейчас стартап обслуживает более 5 тысяч клиентов, у которых на счетах суммарно находится около 10 миллионов долларов живых денег. В то же время Bump пишет, что он «обнаружил» 111 миллионов долларов их потенциального дохода — наверное, речь идёт о суммарной рыночной стоимости (суммарном размере кредитных лимитов) этих клиентов.

Сейчас Bump поднял 3 миллиона долларов инвестиций, что увеличило общий размер инвестиций в проект до 4.5 миллионов.

Что интересного

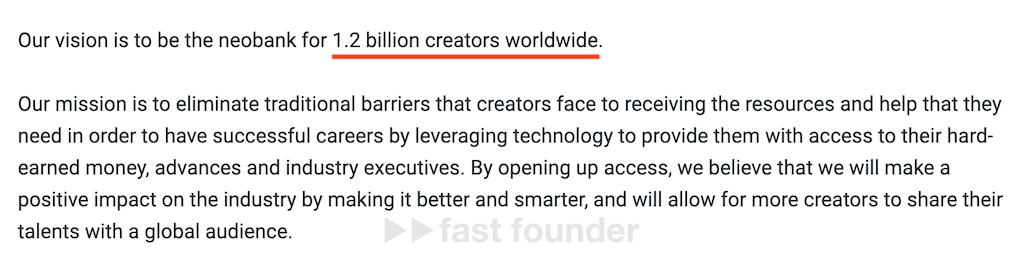

Цель Bump — создать «необанк» (цифровой банк) для «1.2 миллиардов креативщиков». С одной стороны, это огромный потенциальный рынок. С другой стороны, такое большое число вызывает сомнение — кого же они посчитали

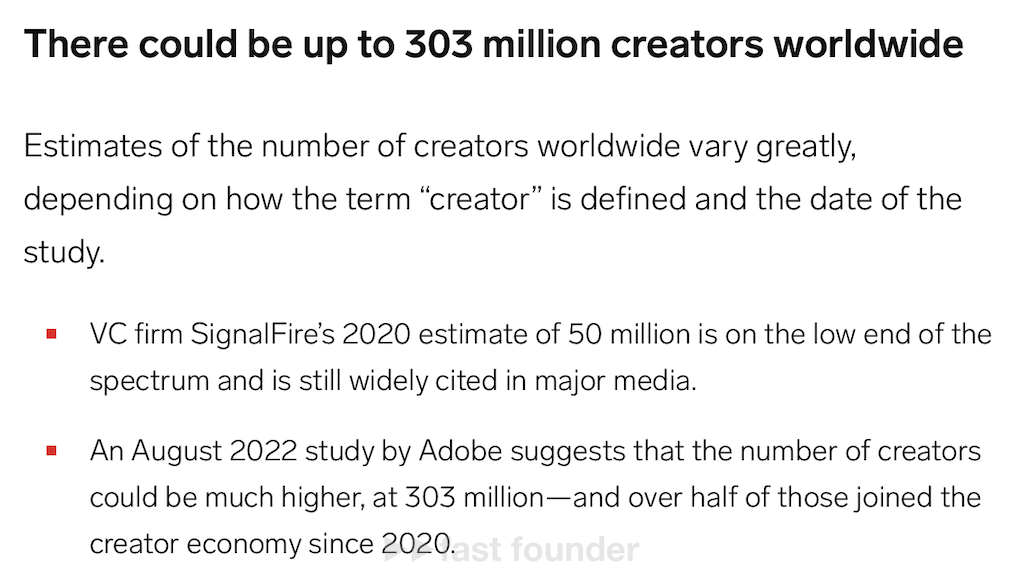

К примеру, Adobe в 2022 году насчитал «всего» 303 миллиона креативщиков. Это хоть и меньше, чем 1.2 миллиарда, но всё равно очень много. Поэтому я полез разбираться дальше.

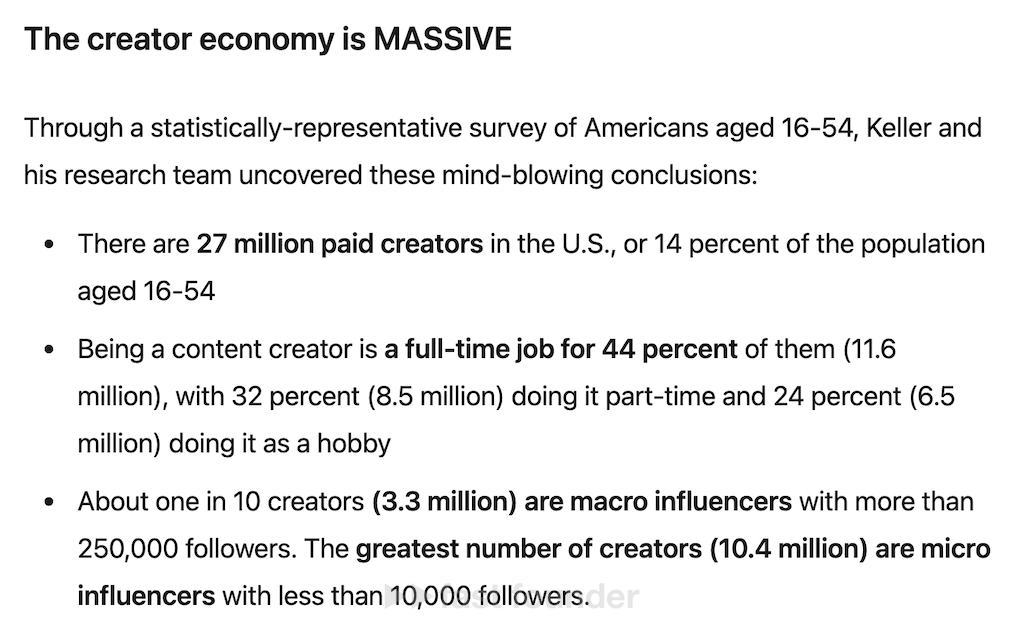

Судя по статье, опубликованной в ноябре 2023 года, в США насчитывается 27 миллионов креативщиков, которые зарабатывают деньги своим креативным трудом — это 14% от всего населения США в возрасте от 16 до 54 лет.

44% из них занимается креативной деятельность в режиме полноценной занятости (full-time). 32% — в режиме частичной занятости (part-time). А для остальных 24% это хобби, но на котором они тоже зарабатывают.

При этом 10% креативщиков (3.3 миллиона человек) являются «макро-инфлюенсерами» с более чем 250 тысячами подписчиков. А самая большая доля креативщиков размером 10.4 миллиона человек является «микро-инфлюенсерами», у которых менее 10 тысяч подписчиков.

Таким образом, если брать даже консервативные оценки по США, то количество креативщиков, зарабатывающих деньги своим трудом в глобальном масштабе, окажется порядка 100 миллионов человек. И это рынок вполне достойного размера, на который реально можно сильно захотеть выйти

Так как рынок реально есть, и он растёт — то сюда с похожими предложениями заходят и другие стартапы.

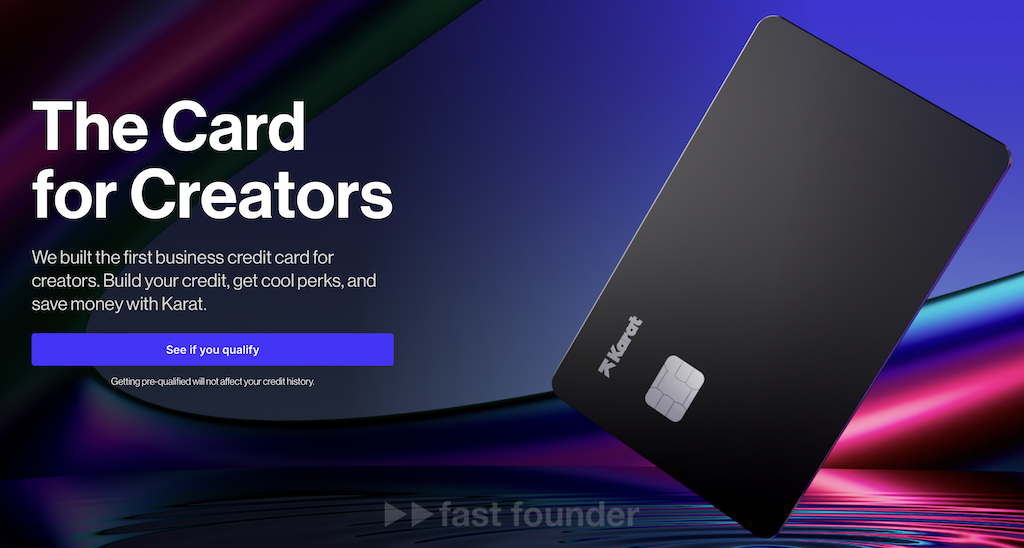

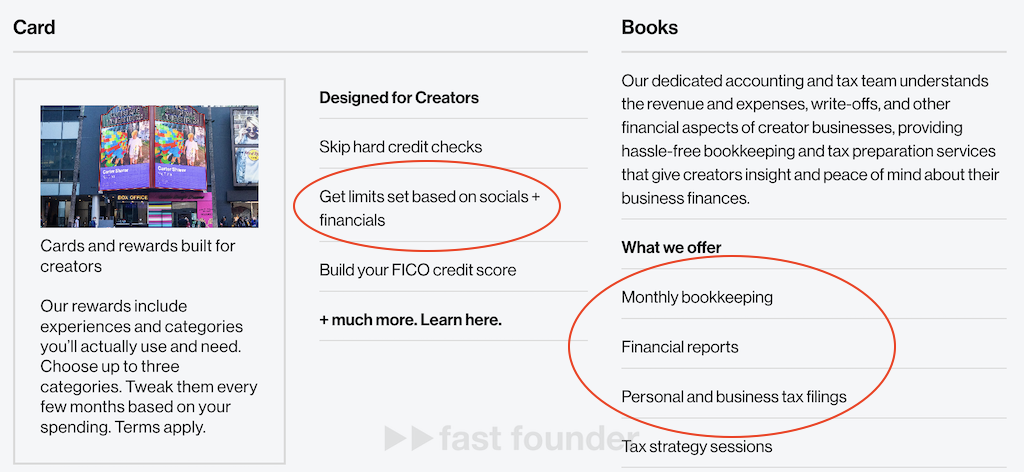

Среди них, например, есть Karat, о котором я писал летом 2023 года. Они прошли Y Combinator в 2020 году и с тех пор бодро растут. Сейчас общий размер инвестиций в этот стартап уже составил 115.6 миллионов долларов.

Они тоже предлагают креативщикам кредитную карту, лимиты по которым рассчитываются с учётом количества и активности их подписчиков. Кроме этого, они предлагают своим клиентам услуги бухгалтерского учёта и подачи налоговых деклараций — чем сами креативщики обычно заниматься не любят и не умеют

Креативная экономика явно находится на подъёме. Ведь каждый из нас как минимум каждый день читает, слушает и смотрит что-то в социальных сетях. А многие ещё и сами пишут, записывают и снимают — причём кое-кто даже зарабатывает этим деньги.

А это значит, что таким людям реально могут потребоваться свои банки, которые заточены под специфику их работы и доходов.

Ну а что? Появились ведь в своё время специальные банки для стартаперов и стартапов. Правда, самый известный из них Silicon Valley Bank в прошлом году столкнулся с проблемами управления финансовыми активами и был куплен First Citizens Bank. Но есть ещё и Mercury, который изначально сфокусировался на банкинге для стартапов — и последние свои инвестиции в 2021 году поднял по оценке 1.6 миллиардов долларов.

Поэтому идея создавать банки для креативщиков — тоже вполне разумная мысль. Тем более, что у креативщиков явно есть своя специфика.

Первый момент состоит в том, что кредитоспособность креативщиков по большому счёту измеряется количеством и активностью их подписчиков. Если активные подписчики есть — значит, креативщик наверняка сможет на них как-нибудь заработать. Но обычные банки такой актив в расчёт принять не могут.

Второй момент — это то, что креативщики просто по складу своего характера не умеют или не любят разбираться в финансовых тонкостях. Поэтому им можно предлагать выполнять за них всякую скучную связанную с этим работу — как это делает Karat с ведением бухгалтерии и подачей налоговых деклараций.

Третий момент состоит в том, что среди креативщиков очень развита «коллаборация», когда они объединяются с другими креативщиками для создания разовых или более долговременных совместных проектов — вместе снять фильм или рекламный ролик, вместе выступить на концерте, вместе вести подкаст и так далее.

Коллаборации принципиально необходимы, так как большинство креативщиков — индивидуалы, которые умеют делать что-то одно. Поэтому для создания более сложных проектов им приходится объединяться с другими креативщиками, имеющими другие необходимые для этого компетенции. И тут же возникает проблема взаиморасчётов между ними за выполненную совместно работу или размещённую внутри совместного проекта рекламу.

Эту проблему решает стартап Mozaic, о котором я писал осенью 2023 года. Он сделал платформу, которая позволяет автоматически делить и переводить деньги всем участником проекта в заранее заданных пропорциях. Этот стартап поднял 31.3 миллиона долларов инвестиций.

Четвёртый момент — это то, что креативная работа, как и любой другой фриланс, представляет собой очень неравномерный источник дохода по принципу «сегодня густо, а завтра пусто».

Это значит, что креативщикам нужны кредиты не только на развитие своего бизнеса типа купить оборудование или нанять персонал — что происходит не очень часто. Им нужно иметь финансового партнёра, который может подставить плечо в любой момент, когда в кармане «пусто». Тогда фрилансер будет иметь то же ощущение стабильности, ради которого многие люди до сих пор сидят в офисах и работают за зарплату

Таким партнёрам для креативщиков, фрилансеров и сменных сотрудников хочет стать стартап SteadyPay, о котором я писал весной 2023 года. Он сделал платформу, у которой можно мгновенно получить небольшой кредит, который бы дополнил заработок клиента на этой неделе или в этом месяце до среднего уровня заработка за последние несколько месяцев. Этот стартап поднял 13.4 миллиона долларов инвестиций.

У всех упомянутых сегодня стартапов — кредиты беспроцентные. Правда, у некоторых из них есть подписная плата за обслуживание, но, как утверждает сегодняшний Bump — это чисто «номинальная» годовая плата.

На чём же тогда они зарабатывают?

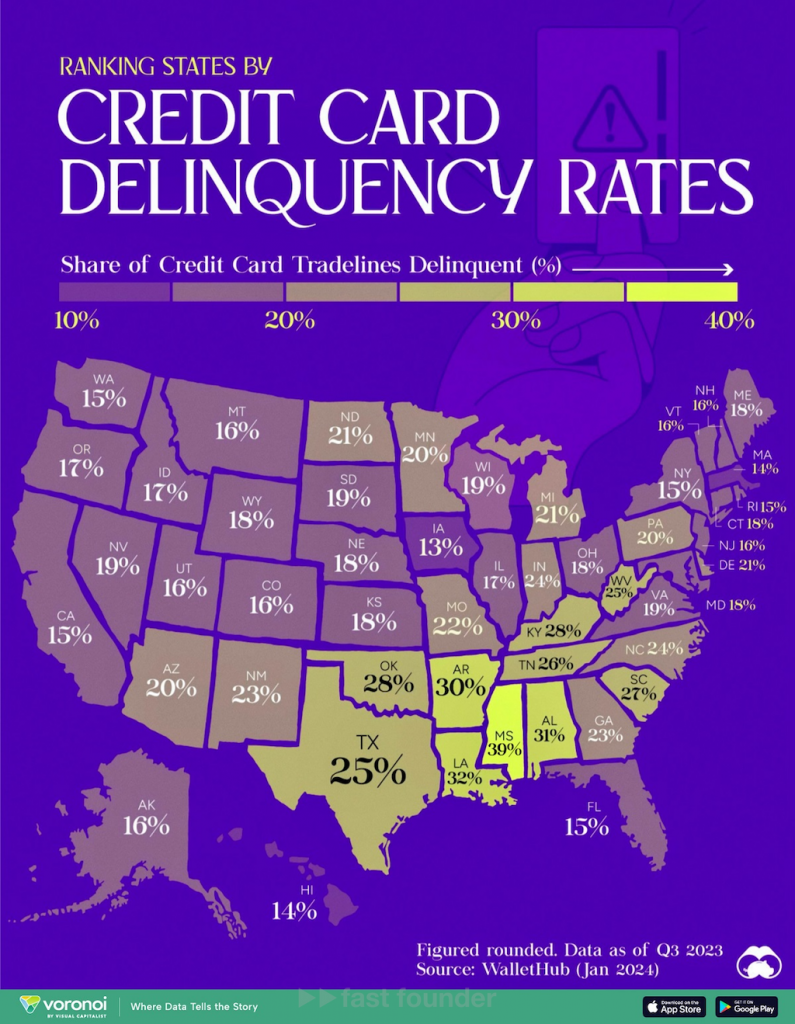

А зарабатывают они, когда клиенты задерживают выплаты по кредитам дольше беспроцентного периода — потому что тогда им начинают начисляться штрафы (проценты) за просрочку.

Фишка в том, что количество просрочек по кредитным картам — далеко не единичный случай. На картинке можно увидеть процент владельцев кредитных карт, имеющих просрочки свыше 90 дней в разных штатах США. Навскидку кажется, что этим грешат в среднем 15–25% владельцев кредитных карт.

Вот на них подобные стартапы и зарабатывают, Причём столько, чтобы покрывать этим стоимость обслуживания всех клиентов, да ещё и получать прибыль

Куда бежать

Общее направление возможного движения — на рынок создания финансовых сервисов для креативщиков. Причём — маленьких и средненьких. Потому что их в разы больше, и они гораздо чаще испытывают проблемы с деньгами. А проблемы эти — тоже маленькие и средненькие, так что риски будут равномерно по всем ним распределяться.

Тем более, что для инфлюенсеров-знаменитостей финансовые сервисы уже есть, и они уже пытаются это небольшое количество знаменитостей окучить. Возьмём, к примеру, Spotter (мой обзор) и Jellysmack, которые дают инфлюенсерам кредиты — а в обмен получают возможность зарабатывать на рекламе на их уже выложенных на Ютубе роликах. Эти стартапы уже подняли по 700–900 миллионов долларов инвестиций, без которых такого размера кредиты не выдашь.

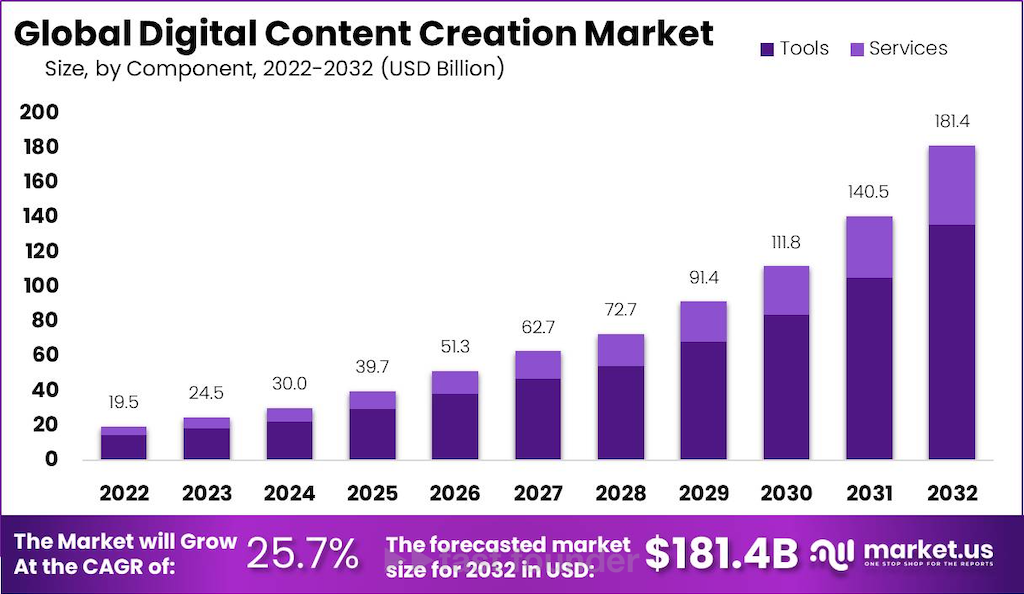

Рынок маленьких и средних инфлюенсеров — уже огромный, и он продолжает расти. А общий размер рынка создания цифрового контента растёт на 25% в год, и к 2032 году перешагнёт отметку в 180 миллиардов долларов.

Часть от этого огромного пирога можно отщипнуть, если начать предлагать финансовые услуги огромной армии малых и средних креативщиков. Главное, чтобы оффер был привлекательным, а бизнес-модель — сходящейся.

Ну а варианты таких офферов и бизнес-моделей можно подсмотреть у упомянутых сегодня стартапов

О компании

Bump

- Сайт: usebump.com

- Последний раунд: $3M, 23.04.2024

- Всего инвестиций: $4.5M, раундов: 4