Анализ немецких компаний на примере Deutsche Post

Компанию ранее не разбирал - поэтому будет описано так, как оно происходит на самом деле и в первый раз. Акция не американская - поэтому анализ немного усложняется.

Поскольку конкурентов, доступных на СПБ бирже широкому кругу инвесторов, нет, то и смысла в скринере нет. Описание компании пока не нужно - они итак наслуху. Думаю, что вы периодически видите название DHL - это одно из подразделений. В целом, компания глобальная. Можно заглянуть на википедию и почитать.

Но если вдруг придется сравнивать компании друг с другом, то я делаю это в Tradigview. Не самый лучший скринер, но зато можно под себя настроить.

Ссылка: https://www.tradingview.com/screener/

Лучше всего авторизоваться на сайте, чтобы сохранялись ваши настройки. Большинство необходимых функций бесплатны.

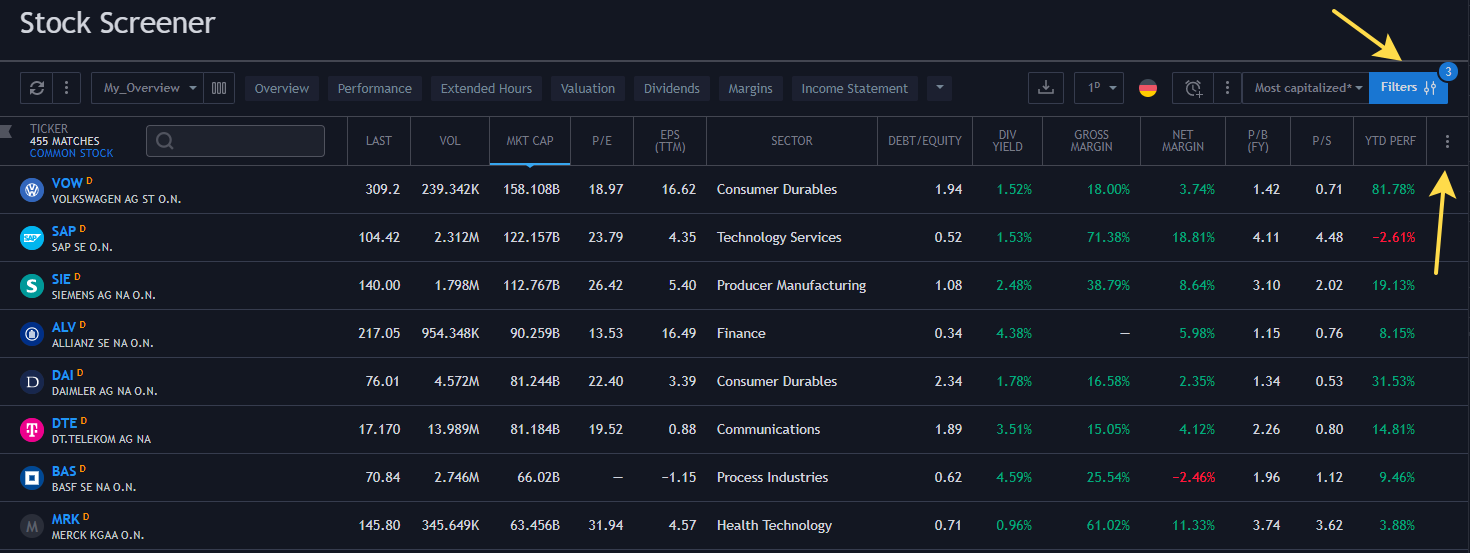

Сначала придется немного настроить параметры отбора и отображаемые показатели, т.к. скринер глобальный.

Открываем общий фильтр и выбираем 3 основных параметра - страна, биржа и тип актива (акции). Параметры быстро ищутся через поиск.

Все, теперь можно найти конкурентов - жмем на столбец Sector и выбираем Transportation. Дополнительно поставил фильтр на капитализацию - от 2 до 200 млрд евро.

Видим 1 прямого конкурента, который нам недоступен. На этом со скринером все.

Для обзора показателей компании я перехожу на investing. Для проверки правильности показателей можно воспользоваться сайтом биржи.

Сначала идем на https://www.boerse-frankfurt.de/en и вбиваем в поиск название/часть названия компании. Тикер может отличаться от СПБ - поэтому лучше название.

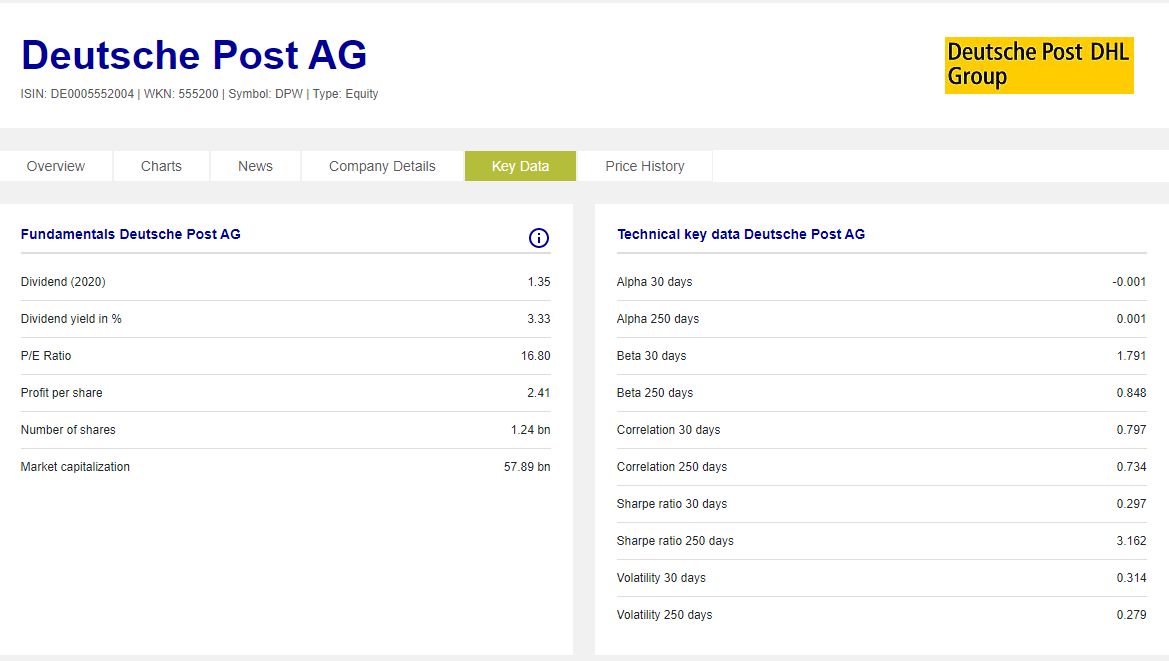

Переходим в карточку компании и нажимаем Key data - там представлена вся необходимая информация. Сразу видно дивиденды и дивидендную доходность, показатель P/E и EPS(earnings per share). Они положительные - уже значит, что компания прибыльная. Подробно далее рассматривать не буду, т.к. там есть не все необходимые показатели. Просто их нужно будет сравнить с Investing. Оставляем вкладку открытой. Забегая вперед скажу, что показатели на сайтах совпадают, но я все равно перепроверяю их лишний раз.

Бежим на https://ru.investing.com вбиваем в поиск название компании и выбираем ту, что торгуется на Xetra.

Можно глянуть график за всю историю, т.к. у брокеров зачастую такой информации нет.

Видно, что цена сейчас вообще непривлекательная, да и история далеко не идеальная - значит нужно насторожиться.

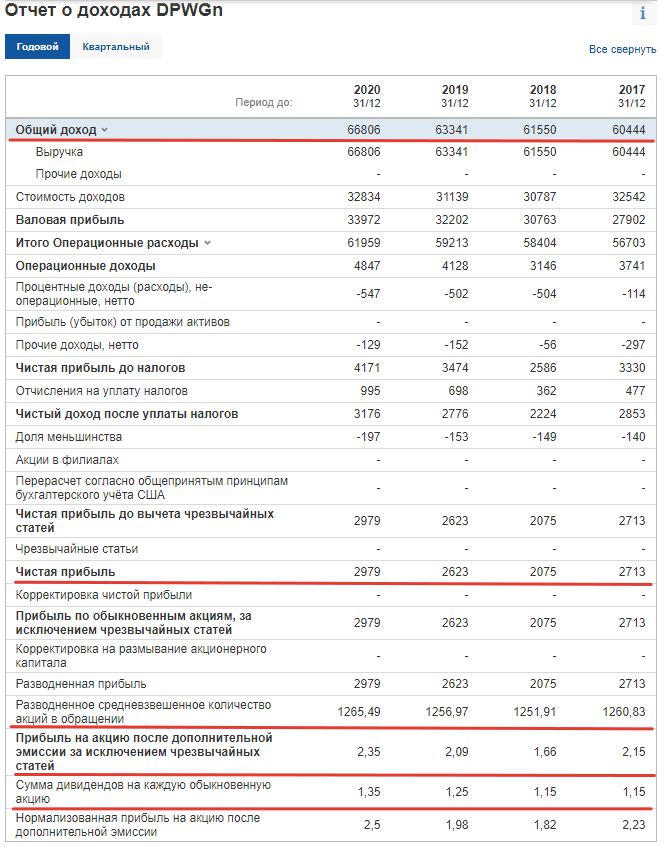

Идем на вкладку Отчеты - Отчет о доходах.

Видно, что выручка растет, значит услуги пользуются спросом. А вот с чистой прибылью был провал в 2018 году и следом восстановление. Это повод глубже порыться непосредственно в презентации и отчетах компании.

Опять же, в 2018 году видно сокращение акций в обращении а далее вообще допэмиссия. Соответственно, показатели прибыли на акцию так же нестабильны. Но исторически прибыль на акцию растет - это главное для вас, как акционера.

Дивиденды растут, но не всегда. Германия в этом плане что-то между Россией и США. Платят 1 раз в год и на дивиденды отправляют столько, сколько заработали. Но при этом, максимально стараются хотя бы не снижать дивиденды. Дивидендная доходность, как было видно на сайте биржи - 3,33%, но вычитайте из этого налог в Германии 26,375% и в России 13%.

Я закладываю налог в России, т.к. наш налоговый кодекс составлен без учета возможностей рядовых инвесторов - поэтому доказать уплату налога в другой стране сложно. Грубо говоря, у вас не получится просто достать документ, удовлетворяющий требованиям нашей налоговой. А если и получится, то придется потратиться как минимум на нотариально заверенный перевод документа. Есть вариант получения справки от Тинькофф, но она не удовлетворяет требованиям НК (нет даты уплаты налога) и решение остается за инспектором - может принять, а может и не принять. Это касается любых зарубежных акций. В идеале, налог должны зачесть и ничего доплачивать не нужно.

Между нашими странами существует договор об избежании двойного налогообложения и, по-хорошему, налог в Германии можно снизить до 15% путем получения вычета и общения с их налоговой (об этом писал на канале). Формы, аналогичной W8-BEN как в США, в Германии для физиков нет.

Поэтому, фактическая дивидендная доходность компании получается 2,45% (это придет на брокерский счет, вычтут автоматом) и еще 0,43% придется доплатить в РФ, если не примут справку от брокера.

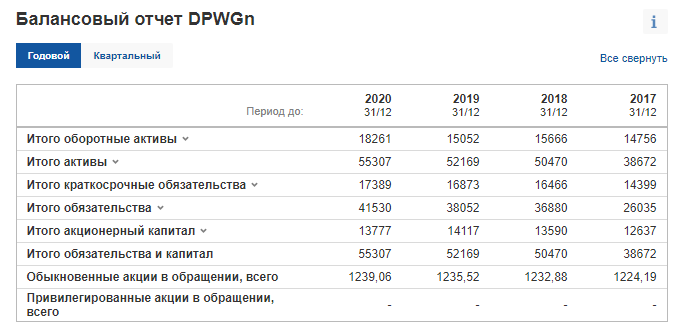

Отвлекся. Переходим на вкладку Балансовый отчет. Табличку можно свернуть и увидеть такую картину.

Нас интересует динамика акционерного капитала. Как видно, он исторически подрастает, но в 2020 году припал, т.к. компания взяла больше долгов, чем приобрела активов.

Следующая вкладка - денежный поток

Здесь можно глянуть операционный денежный поток - вторая строка. Он растет - отлично. Свободные денежные средства (Free Cash Flow) тоже присутствуют - тоже отлично.

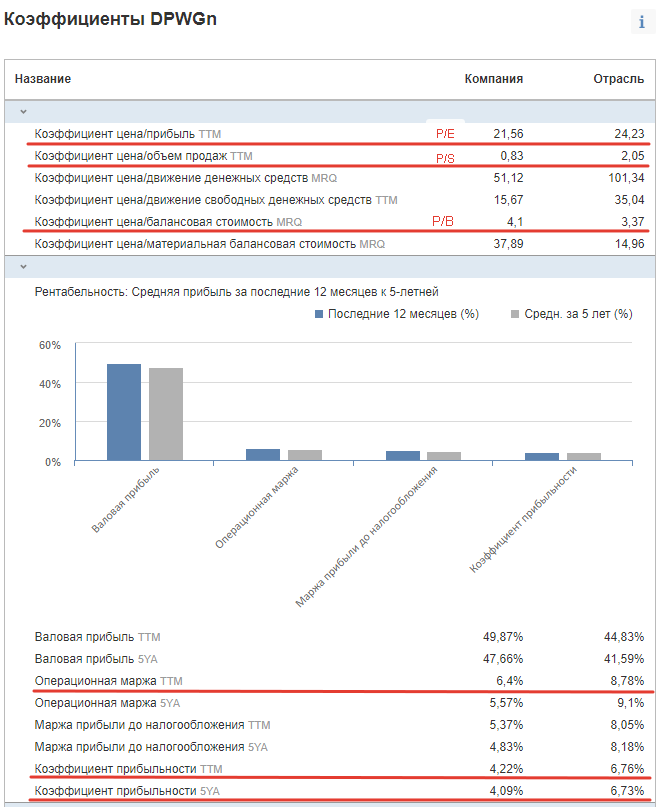

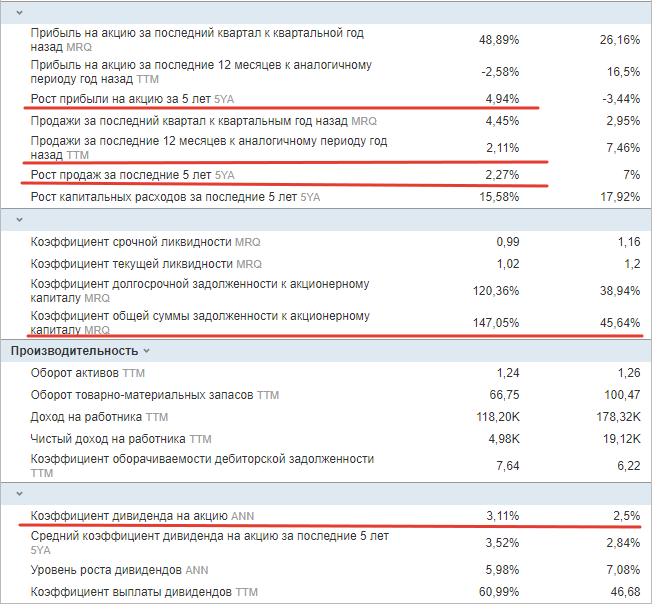

Идем на вкладку коэффициенты.

Видим, что компания по классическому подходу стоит чуть дороговато относительно прибыли и балансовой стоимости, но дешевле отрасли (по отрасли я бы не ориентировался - непонятно откуда эта цифра). Теперь понятно почему она так взлетела в последнее время - была просто недооценена из-за провала в 2018-м году.

Маржинальность операционная и чистая невелики, но немного подрастают последние годы. Чтобы это понять - поделите чистую прибыль на выручку. Падение прибыли при неизменной выручке - это падение маржинальности (снова падение в 2018 году).

Прибыль на акцию исторически растет, продажи растут. Долг великоват - больше величины капитала, но с учетом того, что он дешевый (низкие ставки в Европе), можно закрыть глаза. Поскольку компания логистическая, имеется высокий CAPEX и, скорее всего, затраты на лизинг - отсюда и долг большой.

Примерное представление о компании уже должно сложиться. Осталось заглянуть на лучший источник информации для инвестора - раздел IR на сайте https://www.dpdhl.com/en/investors.html

Сразу видим ссылку на годовой отчет и переходим туда

Годовой отчет содержит всю необходимую информацию для окончательного принятия решения.

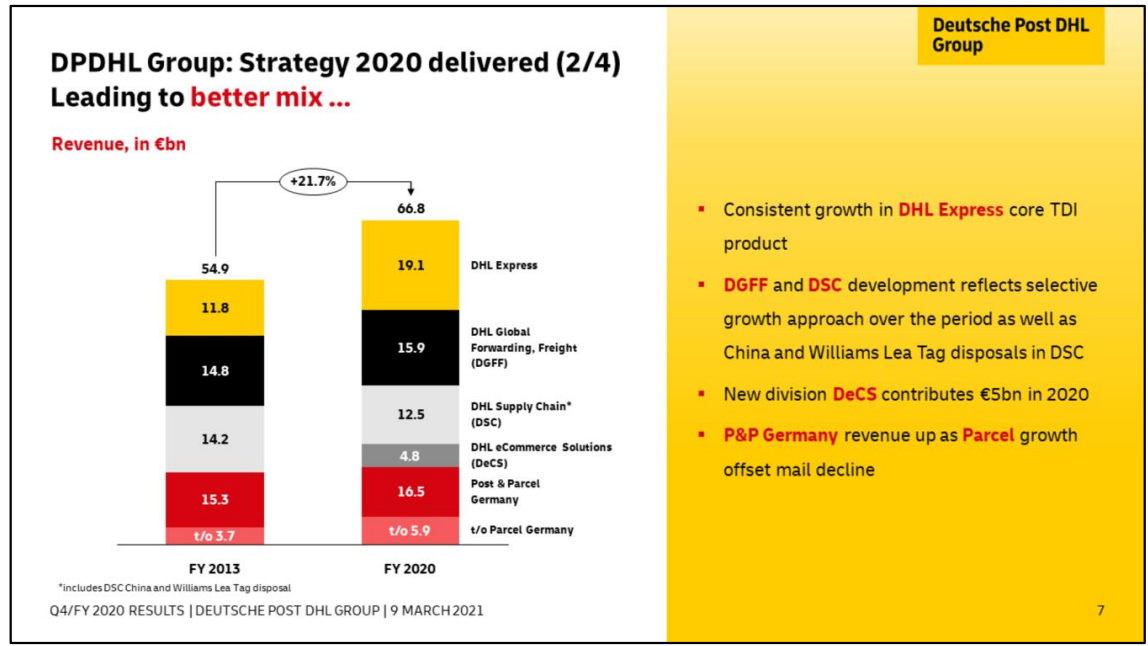

Первым делом можно глянуть презентацию - там кратко все описано.

Видим 6 сегментов выручки, причем 1 из них новый (DeCS) и уже принес 5 млрд евро. Но за 7 лет выручка выросла лишь на 21,7% - это всего лишь по 3,1% в год. Значит компания не ростовая, а Value. Это уже можно было понять по относительно большим дивидендам.

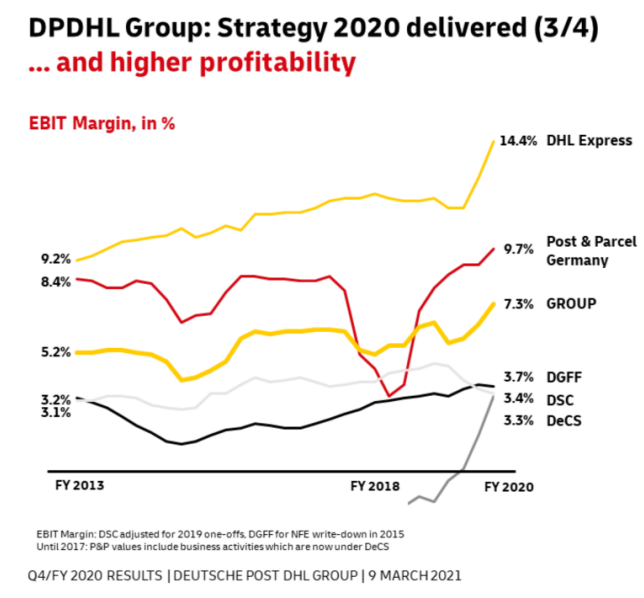

Маржинальность почти по всем сегментам исторически растет, но бывают провалы. Вот как раз и 2018 год - просел сегмент Post&Parcel Germany. А новый сегмент DeCS вышел из зоны убыточности и начал приносить прибыль (как уже видели ранее по выручке) - спасибо за это можно сказать COVID и взрывному развитию интернет-торговли.

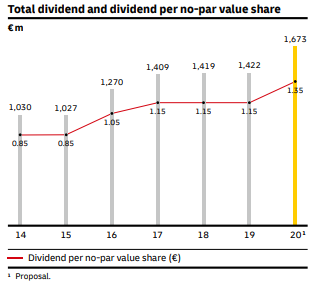

Дивиденды исторически растут. Согласно дивидендной политике, компания направляет на выплаты от 40 до 60% чистой прибыли.

Глянем, есть ли программа выкупа акций. Она есть и находится в разделе https://www.dpdhl.com/en/investors/shares/share-buy-backs.html. Выкупают каждый год небольшими партиями.

Это хорошо, но у меня возник один вопрос. Если вы внимательно читали, то уже поняли о чем я и вспомните, что число акций в обращении как раз растет, а не уменьшается, хотя выкуп есть. Это можно объяснить тем, что допэмиссия превышает программу выкупа, но зачем тогда программа выкупа, если можно выпустить меньше акций? Вопрос остается открытым и его можно опустить, т.к. наша прибыль на акцию все равно растет.

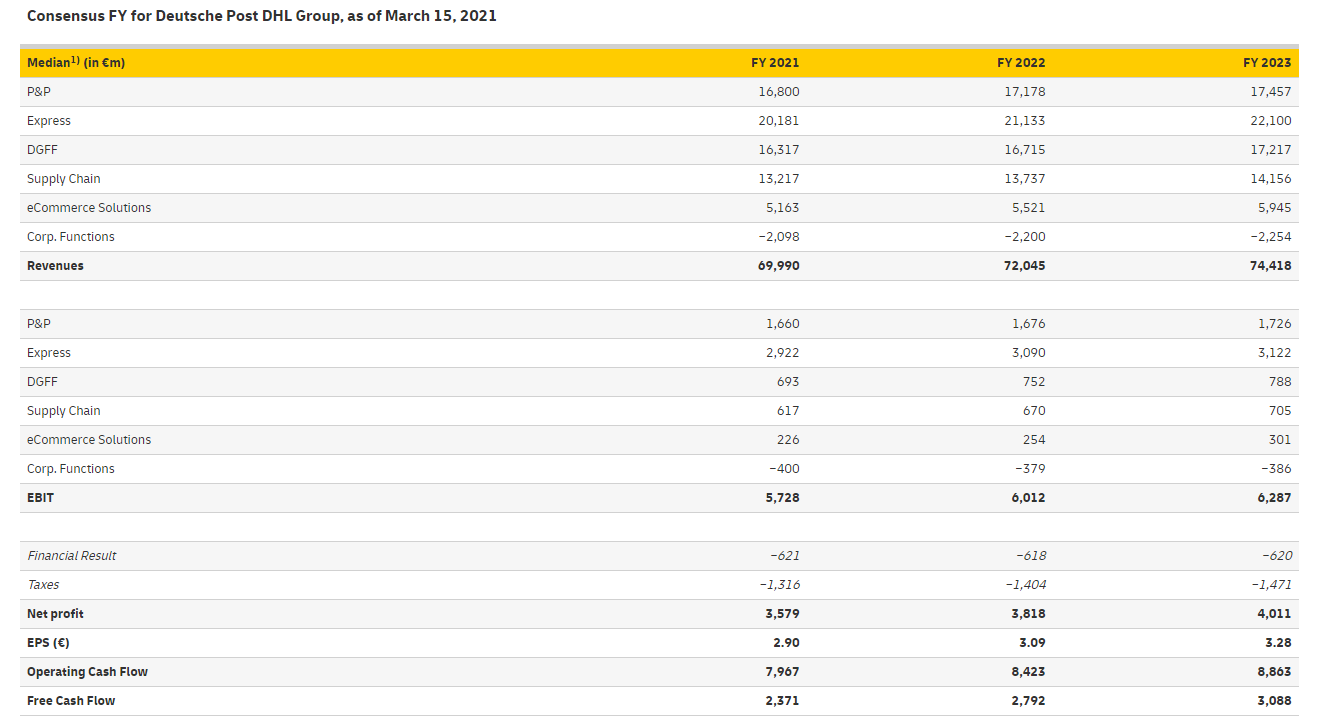

Осталось лишь посмотреть на прогнозы самой компании относительно будущей деятельности. Это обычно указывают либо в годовом отчете, либо прямо на сайте. В данном случае https://www.dpdhl.com/en/investors/shares/consensus.html

Видно, что компания ожидает дальнейший рост своих показателей.

Итог:

- Платит дивиденды, хорошие и постепенно их повышает. Но немецкий налог съедает много.

- Компания глобальная, значит присутствует риск валютной переоценки.

- Сфера деятельности диверсифицированная (6 подразделений)

- В 2020 году логистика напомнила, что без нее никуда. Компания имеет и воздушные суда, и морские, и автомобильный транспорт. Компания последние годы активно развивается как в аналоговом, так и в цифровом мире.

- Т.к. компания транспортная, присутствует высокий CAPEX (капитальные затраты) на поддержание парка.

- Исторически показатели нестабильны, но последние годы идет четкая динамика вверх.

- Сайт компании - это ее лицо. И раздел для инвесторов у немецких компаний мне очень нравится - все доступно и легко находится. Почта - не исключение.

- Это не ракета, взрывного роста не будет. Можно сказать, что это хороший, крепкий актив на далекую перспективу, но не без недостатков (гуляющая маржа, валютная переоценка и т.д.).

Остальные выводы за вами.

Можно еще изучить компанию отдельно по каждому сегменту, посравнивать с международными конкурентами, но заметка выйдет очень объемной - поэтому оставлю это вам на откуп.