Анализ Real Estate сектора в RWA

- Abstract

- Рассмотрение существующих сфер в RWA

- Первая проблема: неэффективный процесс поиска недвижимости из-за фрагментированных данных о листингах

- Вторая проблема: Требующая много времени, бумажная, комплексная проверка и финансовая проверка, а также процесс оценки недвижимости

- Третья Проблема: Высокие расходы на страхование и связанные с этим расходы из-за проблем с цепочкой прав собственности, записью залога, риска мошенничества, необходимая осмотрительность и громоздкий процесс оформления

- Четвертая проблема: Медленные, дорогие и непрозрачные механизмы финансирования и платежей, особенно в международных операциях

- Перед тем как перейти к решениям, давайте рассмотрим еще одну интересную модель которая происходят с CRE прямо сейчас

- Решения проблем в CRE и новые технологии

- Какие типы токенизации жилой недвижимости существуют

- Как происходит токенизация жилой недвижимости

- Проекты которые уже используют такие инструменты

- Выводы:

Abstract

Целью данной статьи является полный разбор сферы токенизации жилой недвижимости. Мы должны рассмотреть сферу RWA в DeFi, сферу недвижимости, главные проблемы с недвижимостью, а также те которые происходят прямо сейчас. Также, на основе нескольких репортов от регуляторов мы разберемся в устройстве, регуляции и записи жилой недвижимости в США.

Это нам поможет понять какие есть потенциальные решения в RWA сфере, а также какие проекты их уже используют. Чтобы предоставить пользу кроме понимания фундаментальных вещей в токенизации недвижимости, мы рассмотрим выборку из проектов, проведем их конкурентный анализ, а также рассмотрим как ими уже можно пользоваться сейчас.

Вступление и рассмотрение сферы RWA в DeFi(real world assets)

RWA, активы реального мира (RWA), относятся к физическим активам, которые могут быть токенизированы и представлены в блокчейне. Примеры RWA включают недвижимость, кредиты, контракты и гарантии, а также любые дорогостоящие предметы, которые будут использоваться в транзакциях.

Еще в 2017 и 2018 годах обсуждались подобные концепции ончейн-активов, включая недвижимость, предметы роскоши и авторские права на контент, но тогда такие идеи не встретили особой популярности хотя в априори меняли концепцию - они убирали intermediate parties. Это было не единственное преимущество, на самом деле решений была уйма, но дабы сохранить структуры мы перейдем к ним позже.

RWA можно понимать проще, поскольку активы ончейн инвестируются оффчейн и приносят доход; или активы оффчейн в той или иной форме помещаются ончейн для получения выгод в сети. Например, под залог недвижимости вы сможете получить кредит. Это не самый лучший пример, потому что использование вещи как collateral не всегда подходит под RWA и можно затронуть схему flash loan и залогов с помощью AAVE, но он является самым простым для пояснения.

Defi в целом - это ранний способ объединения ончейн и оффчейн финансов, но нынешние пользователи Defi сектора в большинстве своем являются индивидуалами с небольшим количеством активов.

Самым большим преимуществом Defi является то, что пользователи, которых отвергают традиционные финансовые системы, могут участвовать в финансовой деятельности, так что каждый может пользоваться финансовыми услугами; Кроме того, децентрализация Defi и исполнение контрактов предотвращают взимание с пользователей чрезмерных промежуточных комиссий(комиссии от intermediate parties о которых мы поговорим позже), предоставляющих финансовые услуги и завершают весь процесс финансового ипотечного кредитования посредством смарт-контрактов для получения справедливых выгод.

Вы можете поместить физические активы ончейн и токенизировать их, чтобы пользователи могли получить ликвидность и увеличить доход посредством Defi в сети.

Рост RWA может обеспечить DeFi устойчивый и надежный доход, поддерживаемый традиционными классами активов; в то же время это сделает Defi более совместимым с внешним рынком, тем самым обеспечивая большую ликвидность, эффективность капитала и инвестиционные возможности.

Рассмотрение существующих сфер в RWA

Существует огромное количество RWA проектов, которые направлены на разные сферы. Если уходить в подпункты каждой сферы, то можно насчитать больше 30, но из-за сильной разновидности, многие спорят как и на сколько частей их разделить. Например, Binance, делит всего лишь на 3 главные категории - Equities, Real Assets, Fixed Income

В то же время Jack Chong разделяет на 6 главных и 15 суб категорий, такие как Real Estate, Securities, Yield finance, Agriculture и тд. Но естественно, самой известной RWA являются стейблкоины, которые воспроизводят стоимость collateral - базового актива, а значит являются мостом между Defi и TradFi(традиционные финансы.)

Чуть позже мы еще много раз будем возвращаться и к сферам и к разнице между DeFi и TradFi, но разбирать каждую сферу будет крайне объемно. Это статья все таки посвящена сфере Real Estate.

Проблем в сфере Недвижимости не счесть и мы плавно будем переходить от одной к другой чтобы читатель понял как устроены решения и почему тут вообще замешан RWA.

Но, если говорить в общем в недвижимости, как и в традиционных финансах, слишком много intermediate parties. Следующая картинка идеально иллюстрирует похожу ситуацию в сфере недвижимости.

Первая проблема: неэффективный процесс поиска недвижимости из-за фрагментированных данных о листингах

Сегодня CRE(Commercial Real Estate) брокеры, владельцы недвижимости, арендаторы, а также покупатели и продавцы часто используют несколько листинговых служб или MLS(Multiple Listing Service) для доступа к данным об объекте недвижимости, такие как местоположение, арендные ставки, стоимость и характеристики этой же недвижимости.

MLS платформы обычно на основе подписки, что требует от пользователей высокой платы за доступ. Точность и детализация данных на уровне объекта полностью зависит от предпочтений брокеров из-за отсутствия стандартизированных процессов и содержательного вмешательства человека.

Это может привести к тому, что информация окажется неточной, старой или просто неполной. Кроме того, поиск как сам процесс, имеет тенденцию быть неэффективным, поскольку данные, как правило, фрагментированы на нескольких платформах. В результате наблюдаются задержки в принятии решений у арендодателей и арендаторов, а также низкий уровень доверия к качеству информации.

- MLS(Multiple Listing Service) - по сути является огромной базой дынных о недвижимости. Разные частные компании используют в большнистве случаев свою базу данных, то есть свой MLS из-за конкуренции.

- Никакая компания не будет делиться огромным количеством информации просто так со всоими конкурентами. Такие MLS строятся исключительно на том, что люди работающие в компаниях в CRE секторе записывают. И как показывает репорт делойта 2019 года, в большинстве таких MLS очень много неверной информации. Или устаревшая, или неверная в принципе, даже есть случаи когда записана информация про объект который уже давно снесен.

- Таким образом, вторичным компаниям или людям нужно платить за доступ к пользованию MLS, а также самим потом выяснять что правильно, а что нет.

Вторая проблема: Требующая много времени, бумажная, комплексная проверка и финансовая проверка, а также процесс оценки недвижимости

При аренде CRE или сделке купли-продажи обычно значительное время тратится на комплексную проверку, связанную с финансовой, экологической и юридической стороны для оценки арендных ставок или цен предложений.

Это происходит преимущественно за счет использования физических документов. Также некоторые документы мало того, что хранятся в разрозненных местах, так и еще имеют ограниченный срок хранения. Для объекта недвижимости это могут быть документы, подтверждающие историю доходов и расходов от владения, проживания, арендаторов, а также работ по ремонту и техническому обслуживанию.

Этот процесс ручной проверки увеличивает административные задачи и подвержен потере информации и ошибкам. Кроме того, из-за огромного количества посредников весь процесс растягивается, а также повышаются затраты связанные с транзакцией.

Наконец, если покупатель берет кредит на недвижимость, многие этапы комплексной проверки и документация дублируются как покупателем, так и кредитором.

Третья Проблема: Высокие расходы на страхование и связанные с этим расходы из-за проблем с цепочкой прав собственности, записью залога, риска мошенничества, необходимая осмотрительность и громоздкий процесс оформления

Устаревшие системы регистрации прав собственности и нынешние бумажные документы имеют ряд недостатков. Могут возникнуть сомнения по поводу подлинности залоговых и правоустанавливающих документов.

Например, согласно American Land Title Association, почти во всех сделках с недвижимостью имеется по крайней мере один дефект правового титула, который необходимо сначала исправить. передача прав собственности. Кроме того, в 25 процентах сделок специалистам по титулам приходится принимать чрезвычайные меры. Действия по устранению дефектов прав собственности, которые могут повлиять на право собственности покупателей.

В результате владельцы недвижимости часто несут высокие судебные издержки, подтверждающие право собственности. По некоторым оценкам, на решение мошенничества с титулом ежегодно тратится около 1 миллиарда долларов.

Четвертая проблема: Медленные, дорогие и непрозрачные механизмы финансирования и платежей, особенно в международных операциях

Платежи и денежные переводы при сделках с недвижимостью являются дорогостоящими и отнимают много времени из-за участия многоканальных партнеров и обширной документации. Это, пожалуй, наиболее заметно, когда покупатель финансирует покупку через ипотеку или когда сделка является международной.

Типичное время закрытия коммерческой ипотеки составляет около трех месяцев, а процесс утверждения финансирования предполагают обширную бумажную работу в ходе процедуры проверки. Часто наблюдается меньшая координация между различными сторонами, а отсутствие стандартизированных данных увеличивает риск для ипотечного кредитора.

При международной сделке обычно взимаются обменные сборы и привлечение нескольких посредников. Которые увеличивают как время выполнения платежа, так и транзакционные издержки.

В качестве примера рассмотрим сделку с недвижимостью, при которой покупатель из США, а продавец из Великобритании. В этом случае местный банк покупателя обычно переводит сумму в свой банк-корреспондент в США, который, в свою очередь, переводит сумму в банк-корреспондент продавца в Британии, и на последнем этапе сумма зачисляется на счет продавца в местном банке. Существующие способы платежей и переводов, как правило, непрозрачны и поэтому подвержены ошибкам.

Мы рассмотрели 4 из 7 самых выжных проблем которые есть на данный момент в CRE. Как видите, сущевствует достаточно много факторов и проблем которые сложно заметить на поверхности. Если отойти от специфики например международных переводов или правил титулирования недвижимости или еще чего либо, то можно быстро понять, что все безумно дорого, долго и некачественно(много ошибок и недочетов в системах). Также, если говорить про недвижимость в целом, то она является одной из самых неликвидных товаров в мире.

Перед тем как перейти к решениям, давайте рассмотрим еще одну интересную модель которая происходят с CRE прямо сейчас

Основываясь на репорте от RedFin 21% домов для продажи в 2022 рассматривался как в опросах как доступный для покупки людям и это сравнивая с 40% в 2021 и 50% в 2013. Это значит, что за один год две трети всех домов которые были доступны людям, стали слишком дорогими, а также ккоманда которая делала данный репорт сделала вывод, что на данный момент доступность жилья для американцев находится на самом минимуме.

И конечно, пока цены на недвижимость растут, многие считают что вскоре будет крах, мол если цены такие большие и никто не может себе позволить купить дом, то кто будет его покупать тогда, но есть несколько причин почему это не так, которые мы рассмотрим чуть позже.

Перед этим еще стоит добавить, что средние зарплаты не успевали также расти как цены на CRE, а также важным моментом на котором стоит заострить внимание является тот факт, что люди копят не на дом, а в среднем на 20% от дома как первый платеж по ипотеке. Основываясь на репорте от Zillow, дом в Америке в 2020 году в среднем стоил 230k$, пока в начале 2023 года, такой же средний дом стоил уже 333k$.

Можно бесконечно долго углубляться в эту тему, такие факторы как средняя зарплата американцев в 49k$ в год, проекты которые понижают в процентном соотношении первый платеж по ипотеке, невозможность американцев сохранять деньги (57% относительно репорта CNBC требует кредит даже на платеж в 1k$), а также тот факт, что средний дом приносит больше прибыли чем средний американец, но именно такие факторы становятся причиной того, что никто не продает дом и мало кто может его купить.

Относительно данных от Национальной Ассоциации Риелторов, в 2021 году продали 6 миллионов домов, но сейчас только 4 миллиона продают каждый год, а если смотреть на общую тенденцию, то все меньше и меньше домов продают люди ежегодно.

И последняя часть которая нас подводит к итогу, это интересы инвесторов CRE, а также REITs. Инвестора также покупают недвижимость используя финансирование. Они платят процент по кредиту, но выставляют выше стоимость аренды, чтобы покрывать стоимость процентной ставки.

И относительно, того же репорта от Redfin, большая часть покупок недвижимости произошла именно от группы этих инвесторов - в 2022 инвестиционные покупки в этой сфере выросли на 145 процентов.

Институциональные инвесторы, которые скупают stocks for Real Estate Investment Trusts(REITs)(REITs являются как индексами в мире коммерческой недвижимости) являются самой быстрорастущей группой инвесторов.

Итак, все эти факторы помогают нам сформировать гипотезу. Во-первых, несмотря на все проблемы которые происходят с BlackStone(не путайте c blackrock), недвижимость все так же может и дальше становиться еще более неликвидной и более недоступной для большинства людей. Это может продолжаться еще очень долго перед падением, а значит нет смысла гадать когда цены на недвижимость упадут, а REITs станут перекупленными.

Решения проблем в CRE и новые технологии

Изначально, мы рассмотрим 4 проблемы которые были описаны на примере Американского рынка жилой недвижимости, а потом перейдем к решению проблем связанных с ликвидностью и ценами на недвижимость.

Первая проблема: неэффективный процесс поиска недвижимости из-за фрагментированных данных о листингах

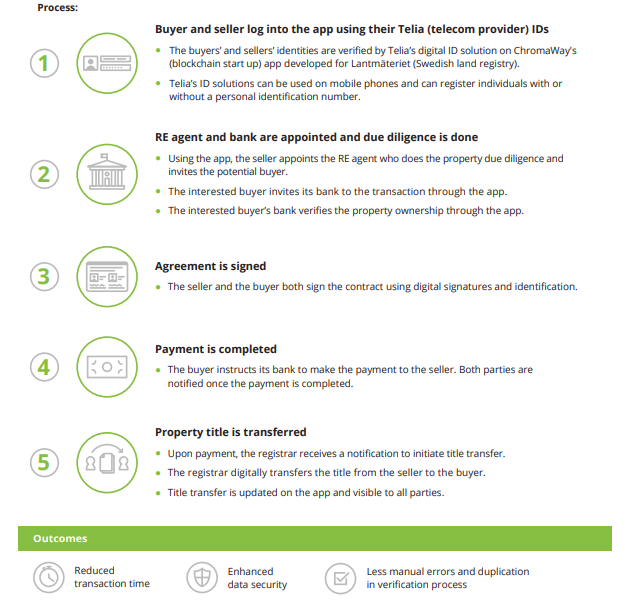

MLS на основе блокчейна позволит распределять данные по peer-to-peer сети таким образом, чтобы это позволяло брокерам получать больший контроль над своими данными, а также повысить доверие, поскольку листинги будут более свободными и доступными.

Этот усовершенствованный MLS с поддержкой блокчейна также предоставит четкую информацию о местоположении собственности, сопоставимые арендными ставками, стоимостью, а также историей владения, данные арендатора, возраст собственности и право собственности.

В результате, участники рынка смогут получить доступ к более надежным данным по более низкой цене. Фактически, согласно недавнему опросу Deloitte среди 308 руководителей показал, что 36 процентов респондентов считают эффективностью (более низкие затраты при более высокой скорости) одной из ключевых преимуществ использования технологии MLS на основе блокчейна. Хотя многие варианты использования блокчейна находятся на стадии проверки концепции, такие компании, как Rex MLS уже давно тестируют технологию для объявлений CRE.

Иными словами, MLS на основе блокчейна помимо того, что уберет огромное количество MLS на данный момент, улучшит качество данных в базе благодарся проверка от многочисленных брокеров, так еще и станет бесплатным или уменьшит стоимость, потому что в такой модели будет бесполезно использовать такое же количество MLS как сейчас(стоимость уменьшится грубо говоря потому что пропадет сегодняшняя модель котрая держится на конкуренции)

Вторая проблема: Требующая много времени, бумажная, преимущественно офлайновая комплексная проверка и финансовая проверка, а также процесс оценки недвижимости

Участникам рынка CRE следует рассмотреть возможность разработки цифровых удостоверений для недвижимости, чтобы идти в ногу с растущим спросом

предпочтения цифровым транзакциям. Как следует из названия, цифровая идентификация в отношении объекта недвижимости будет подразумевать цифровой идентификатор, который объединяет такую информацию, как вакансии, профиль арендатора, финансовые и юридические данные статус и показатели производительности в цифровой форме.

Сочетание технологии блокчейна и цифровой идентификации может облегчить обсуждавшиеся выше проблемы, связанные с подтверждением физической личности, и ускорить некоторые этапы подготовки к транзакции. Такие виды деятельности, как андеррайтинг, финансовая оценка, получение ипотечных обязательств и т. д.

Отчет Делойта и Всемирного экономического форума под названием “A Blueprint for Digital Identity: The Role of Financial Institutions in Building Digital Identity” упоминает, что “digital identity would allow financial institutions to perform critical activities with increased accuracy over that afforded by physical identity, and to streamline and partially or fully automate many processes.”

При этом целостность данных имеет решающее значение для точной цифровой идентификации и транзакций. Реальность такова, что исходные данные будут так же хороши, как и пользовательские записи.

Для обеспечения точности такие участники, как арендаторы, инвесторы, источники финансирования, консультанты и т. д., могут проверить данные. Кроме того, компании разрабатывают решения для решения проблем целостности данных. Фактически компании, экспериментирующие с блокчейном также рассматривает возможность использования цифровой идентификации собственности и людей. В таком случае результат может иметь мощное влияние на снижение текущих неэффективностей и неточностей.Подобное управление информацией сможет значительно облегчить процесс комплексной проверки.

Третья Проблема: Высокие расходы на страхование и связанные с этим расходы из-за проблем с цепочкой прав собственности, записью залога, риска мошенничества, необходимая осмотрительность и громоздкий процесс оформления

Цифровая идентификация объекта недвижимости на основе блокчейна может включать в себя его историю, местоположение и сведения о праве собственности. Обычно покупатели и банки потенциально могут полагаться на эту цифровую идентификацию собственности при оценке прав собственности, поскольку любое изменение существующих данных должны быть получены посредством консенсуса между несколькими нодами блокчейна.

Кроме того, распределенные, защищенный от несанкционированного доступа и зашифрованный характер блокчейна, вероятно, затруднит мошеннические действия для злоумышленников. Это повышение безопасности и прозрачности может снизить как риск мошенничества с правами собственности, так и затрат за счет упрощения процесса проверки прав собственности.

Более цифровой и прозрачный процесс может также ускорить оформление передачи права собственности, использование права собственности в качестве залога и

сократить общее время транзакции. Платформа для более широкого социального воздействия, поскольку реестры прав собственности на землю могут снизить коррупцию и улучшить прозрачность владения землей.

Четвертая проблема: Медленные, дорогие и непрозрачные механизмы финансирования и платежей, особенно в международных операциях

Начнем с того, что блокчейн может упростить процесс финансирования во время подачи заявки на кредит, документации, комплексной проверки и этапов обслуживания. Цифровая идентичность недвижимости уменьшит как комплексную проверку, так и время на кредитную документацию и возможно, даже проблемы целостности данных.

Затем заемщик и кредитор могут запустить кредитный документ на основе смарт контракта. Таким образом кредитный договор будет доступен всем участвующим юридическим сторонам.

Более того, выполнение смарт-контрактов унаследует все преимущества блокчейна, включая ряд полных, неизменяемых и отслеживаемых записей, предлагающих контрольные журналы транзакций, таких как владение история, денежные потоки от собственности и выплаты по ипотечным кредитам. Покупатель также сможет отслеживать ипотеку в режиме реального времени.

Какой можно подвести мини итог сейчас. Использование такого ряда инструментов как MLS на основе блокчейна, цифровой идентификации, кредитного документа(loan based document) на основе смарт контракта смогут прямиком убрать всех посредников, облегчить процесс титулирования, облегчить проблемы с финансированием и конечно же убрать мошенничество. Иными словами, три инструмента полностью убирают проблемы в сфере CRE.

Мы рассмотрели 4 главные проблемы, но все еще остается проблемы с ликвидностью. Вроде бы как можно это решить, но если задуматься те же REITs уже ее решили. Например, вы купили так скажем индекс, то есть инвестировали в эту сферу и хотите через время продать. Вам не нужно проходить через юридический ад и долго искать покупателя, вы можете продать все в моменте.

Токенизация CRE полностью решает проблему с ликвидностью, так как по сути просто разделяет тот или иной объект на огромное количество частей, и открывая вход тем самым людям которые не могут себе позволить купить целый дом, например.

Какие типы токенизации жилой недвижимости существуют

В общем, есть 2 типа токенизации. Первый тип - equity tokens. Они работают в таком же ключе как традиционные акции. Такие токены показывают как процент от объекта владеет сам инвестор, и следственно купив такой токен вы становитесь владельцем частью жилой недвижимости. Второй тип - debt tokens. В данном случае, это уже полноценный инструмент, который оцифровывает аренду и кредит. Иными словами, этот инструмент помогает автоматизировать сбор аренды или процента по кредиту.

Распределение происходит также автоматически, а размер суммы зависит от условий которые были предопределены в смарт контракте во время изначально цены токена. Также, стоит отметить что все подобные токены должны быть зарегистрированы как секьюритис, а значит они подпадают под регулирование SEC и законы того или иного штата. В общем, вся это схема работает под законом о секьюритиес 506с, важным пунктом которого является то, что данные секюритиес не могут быть проданы или отправлены без регистрационного стейтмента(подробнее Securities Law 1933.)

Как происходит токенизация жилой недвижимости

Все происходит на security token sale location, которые являются специальными STO платформами. STO - security token offering. Само название нам еще раз напоминает, что данные токены подпадают под все законы и регуляции SEC. STO платформы позволяют владельцам объектов недвижимости и агентствам оцифровать доли недвижимости, дальше перевести их в секьюрити токены и залистить их на продажу.

STO платформы работают таким образом: сначала запускается STO кампания, цель которой заключается в том, чтобы основатели проверили тот или иной объект на AML(anti money laundering) и KYC. Те самые вещи которые мы описали раньше в проблемах с титулированием и верификациями. Вся информация про инвесторов и их часть от объекта хранится грубо говоря в пределах смарт контрактах.

Также, в некоторых STO кампаниях, есть достаточное количество параметров которые меняются на стадии создания смарт контракта. Пока любой смарт контракт в кампании должен включать в себя права инвесторов и их потенциальные действия с токеном, также некоторые из них могут ставить такие параметры как получение дивидендов, участие в управлении(governance), ограничения для некоторых видов инвесторов, а также расширенные верификация, а также так называемые compliance forms(по сути те же верификации, только с углубленными условиями.)

Итак, теперь мы точно поняли, что мало того что токенизация решает еще одну проблему, для частных инвесторов она также уменьшает минимальный порог входа, уменьшает стоимость транзакций, а также позволяет лучшее обеспечение и совместимость(compatibility and collateralization)

Проекты которые уже используют такие инструменты

Остается разобрать только проекты и всю сферу токенизации как тренд.

Оценивать всю сферу безумно сложно, так как если брать репорты от таких проектов как EstateGuru, BrickBlock или Propy, то они приписывают много факторов, которые относятся к традиционной сфере жилой недвижимости. Да она может оцениваться на 2022 год в 2.4 триллиона долларов, но приписывать это к сфере в RWA конечно же нельзя. На данный момент, существуют больше 80 проектов в этой сфере и если собрать инвестиции каждого из них, то мы получим примерно 220 - 260 миллионов долларов.

Таким образом, даже если мы ошибаемся, мы можем предположить, что этот рынок вырос минимум в 2 раза относительно инвестиций и существующих проектов в 2021 году.

Можно разобрать несколько проектов, их описание и инструменты, которые они используют. Для нашей выборки мы возьмем

- Propy - The platform allows buyers and sellers to exchange tokens that represent ownership of real estate assets. Propy is unique in that it allows for the tokenization of any type of real estate asset

- EstateGuru - EstateGuru is a peer-to-peer lending platform that allows investors to lend money to real estate developers. The platform uses blockchain technology to track the ownership of loans and to ensure that payments are made on time

- Brickblock - Brickblock is a platform that allows investors to fractionalize real estate assets and invest in them through tokens. The platform uses blockchain technology to ensure the security and transparency of transactions

- RealT - a platform that allows investors to buy shares in real estate properties through tokens. The platform uses blockchain technology to make the process more efficient and transparent

- Propellr - allows investors to invest in real estate projects that are located in emerging markets. This makes it possible for investors to access real estate markets that have the potential for high growth.

- Fundrise - The platform uses blockchain technology to track the performance of investments and to make it easier for investors to buy and sell shares

- Rize - a platform that allows investors to invest in real estate through a single token

- GingerBlock - that allows investors to invest in real estate through fractional shares

- HoneyBrick - HoneyBrick is unique in that it allows investors to invest in single-family homes that are located in the United States

- RealtyMogul - The platform uses blockchain technology to track the performance of investments and to make it easier for investors to buy and sell shares

- Bricktrade - a platform that allows investors to invest in real estate

- Tangible - it focuses on investing in commercial properties, which can be more profitable than residential propertie

- Lofty - focuses on investing in single-family homes in the United States, which is one of the largest and most liquid real estate markets in the world

- Coadjute - Coadjute is unique in that it focuses on investing in vacation properties

- Ubiquity - The platform uses blockchain technology to make the process more efficient and transparent. Ubiquity is unique in that it focuses on investing in multifamily propertie

- Bloqhouse - allows investors to invest in real estate through fractional shares of hotels

- Atlant - allows investors to invest in real estate through fractional shares of apartments

- Fizzy AXA - backed by AXA, a large insurance company in investing in real estate

- Figure - The platform uses blockchain technology to make the process more efficient and transparent. Figure is unique in that it offers a variety of investment options, including both traditional real estate investments and real estate crowdfunding investments

- Republic - allows investors to invest in real estate through a variety of projects, including fractional ownership, real estate debt, and real estate equity

До безумия похожи описания проектов, поэтому стоит сделать краткий конкурентный анализ проектов.

Remark: DLT - distributed ledger technologies. В контексте данного конкурентного анализа DLT и MLS являются одним и тем же

Также 0x_unidentified, идеально описал некоторые проекты представленные выше, сейчас будет важный пункт на пример RealT.

“RealT - Платформа для токенизации прав на недвижимость, за счет которой обеспечивается возможность фракционного владения недвижимостью. Весь процесс выглядит следующим образом (на примере вот этого дома ):

⁃ берем дом стоимостью $66k, разбиваем право владения им на 1200 частей стоимостью $55, каждая из которых “помещается” на блокчейн - затем выставляем на продажу все эти части;

⁃ точнее продаем мы не части права на дом, а части владеющего домом LLC/юрлица;

⁃ покупка RealT-токенов (токенов дома) - (1) внешне это транзакция в блокчейне, по итогам которой покупатель получает токен (репрезентацию на блокчейне владения частью LLC), (2) в то время как “под капотом” юристы, агенты и тп оформляют нужные бумажки, относят их в нужные органы, регистрируют права и тп;

⁃ после успешной сделки домом управляет менеджер (сдает его в аренду прежде всего), а владельцы токенов получают соответствующий профит.

Кроме того, для интеграции RealT-токенов с дефи был создан RMM (форк AAVE), на котором владельцы RealT-токенов могут получить займы в DAI (подробности тут ). Информации об инвестициях в проект на нашел, заявленный TVL - $90m (работает в сети Ethereum и Gnosis). Количество костылей и слабых мест во всей этой схеме зашкаливает, а проект максимально далек от того что мы называем trustless и decentralized, также вызывает сомнения корректность приведенных на сайте цифр (прежде всего, TVL). В то же время, в существующих реалиях (по сути, игнорирование государственными органами факта существования открытых блокчейнов), вероятно, это наилучший из возможных способов интеграции недвижимости в крипту.”

Это идеальный пример, для того чтобы понять, что некоторые проекты не делают токенизацию как она должна происходить через STO платформы и модификацию смарт контракта. Хоть это и огромная сфера с не менее огромным потенциалом, можно встретить много личных историй на форумах про то как люди сами договаривались лично, даже сами делали STO платформы и кампании, чтобы токенизировать ту или иную недвижимость. Потенциала много, недочетов много и место для развития своих проектов уйма.

Выводы:

- Как и в разнице между TradFi и DeFi, в недвижимости самые главные проблемы происходят из-за огромного количества intermediate parties. Благодаря этому становиться поле для развития проектов, инструментов и новых технологий.

- Специфические проблемы в сфере недвижимости делают этот сектор неликвидным, замешанным на огромном количество документации, MLS с огромным количеством устаревшей и неправильной информацией.

- Рынок CRE перекуплен; все меньше и меньше людей продают недвижимость, со временем все больше людей не могут себе позволить внести первый платеж по ипотеке. Хоть рынок скорее всего должен упасть, но сколько будет продолжаться рост и подобные тенденции неясно. Даже если ситуация на рынке поменяется сегодняшние решения проблем в сфере CRE не потеряют свою надобность.

- Главными инструентами для решения проблем стали MLS(Multiple Listing Service) на основе блокчейна, цифровая идентификации объекта, loan-based document on smart contract и токенизация CRE. Данные инструменты при правильном и полном включении напрочь уберут посредников, бесконечные проблемы с юридической стороны, мошенничество на миллиарды долларов, а также уменьшат общую стоимость недвижимости.

- Правильная токенизация недвижимости происходит через STO платформы и кампании которые уверяют инвесторов в надежности благодаря попаданию под регуляции SEC, а также привносят в инвестирование конкретные условия такие как дивиденды или ограничения по compliance формам из смарт контракта.

- Сфера Real Estate в RWA выросла с 2021 по 2022 год минимум в два раза по объему инвестиций, но сам потенциал рынка достигает рынка жилой недвижимости, то есть от 2.4 триллиона долларов.

- Существуют более 80 проектов в этой сфере, которые оперируют как equity токенами, так и debt токенами. Проекты уже позволяют инвестировать во фрагментированные токены основанные на CRE, а также получать прибыль с аренды или кредита.

- Сама сфера еще только развивается и набирает обороты, так как все больше и больше проектов начинают работать с агенствами, брокерами, и даже с государствами(ex. Rex)

- https://www2.deloitte.com/us/en/pages/regulatory/articles/applying-blockchain-in-securitization.html

- https://app.rwa.xyz/

- https://twitter.com/hmalviya9/status/1701660567310852293

- https://www.jack-chong.com/blog/an-unreal-primer-on-real-world-assets-rwas/

- https://captainaltcoin.com/rwa-coins/

- https://research.binance.com/static/pdf/real-world-asset-report.pdf

- https://files.stlouisfed.org/files/htdocs/publications/review/2021/04/15/decentralized-finance-on-blockchain-and-smart-contract-based-financial-markets.pdf

- https://www.researchgate.net/publication/333253621_LoC_-_A_new_financial_loan_management_system_based_on_smart_contracts

- https://teletype.in/@shitcoin_research/rwa#nshQ

- https://docslib.org/doc/8559976/a-blueprint-for-digital-identity-the-role-of-financial-institutions-in-building-digital-identity

- https://pixelplex.io/blog/real-estate-tokenization/

- https://www.avvo.com/legal-answers/who-is-responsible-for-mistakes-in-mls-real-estate-3088124.html

- https://www.investopedia.com/terms/a/american-land-title-association-alta.asp

- https://www.redfin.com/news/data-center/

- https://www.zillow.com/research/data/

- https://www.cnbc.com/2023/06/23/how-much-money-it-takes-to-be-comfortable-with-emergency-savings.html

- https://tradingeconomics.com/united-states/existing-home-sales

- https://edition.cnn.com/2023/04/20/investing/blackstone-earnings-cre/index.html

- https://www2.deloitte.com/us/en/insights/industry/financial-services/commercial-real-estate-outlook-2022.html

- https://lawforbusiness.usc.edu/tokenization-of-real-estate-revolutionizing-real-estate-through-digitalization-and-reduced-market-barriers/

- https://www.realized1031.com/blog/understanding-illiquidity-in-real-estate-investing

- https://estateguru.co/wp-content/uploads/2023/06/Estateguru_Group_Annual_Report_-2022.pdf

- https://www.nansen.ai/guides/defi-statistics-in-2022