Важность диверсификации портфеля

Диверсификация почти всегда означает необходимость извиняться. — Брайан Портной

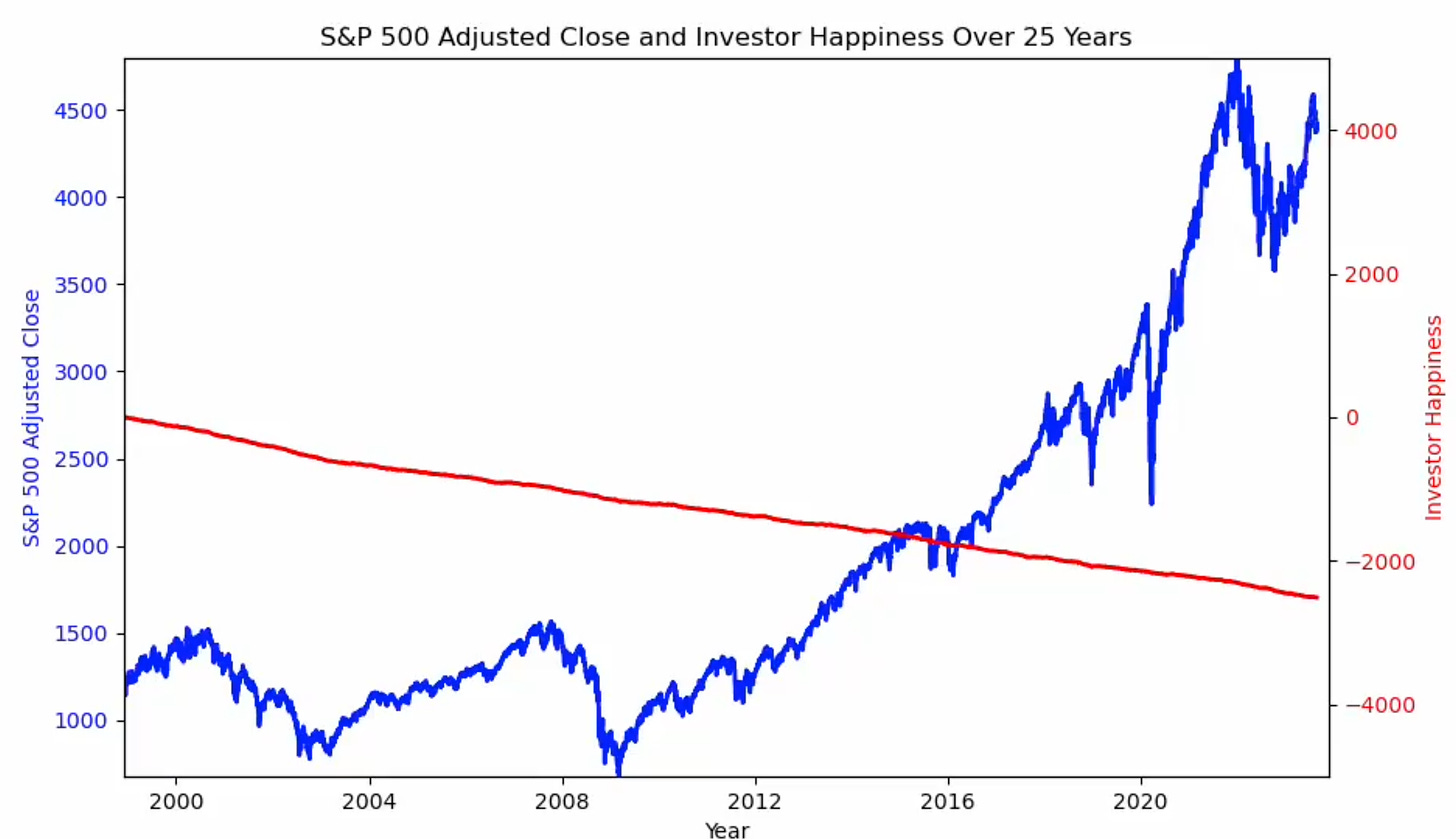

Если вы следите за рынком акций ежедневно, вы столкнетесь с интересным явлением поведенческой экономики, называемым избеганием потерь. Это когда потеря эмоционально более значительна, чем эквивалентный выигрыш. Например, боль от потери 100 долларов намного превышает радость от нахождения такой же суммы.

Основываясь на теории избегания потерь, если мы присваиваем счастью оценку +1, если рынки заканчиваются в зеленой зоне, и -2, если рынки заканчиваются в красной зоне (соотношение 1:2 часто считается правилом большого пальца), мы видим, что кто-то, кто проверяет рынок ежедневно, будет глубоко несчастен — независимо от их общих прибылей.

Учитывая, насколько вы можете быть несчастны с выигрышным активом, как S&P 500, вы можете представить, сколько сожаления вы испытаете, держа убыточный актив.

«Проблема» с диверсификацией

Для кого-то, кто инвестирует с момента Глобального финансового кризиса 2008 года, любая диверсификация в сторону от рынка США подразумевала, что вы будете отставать от S&P 500. За последние десять лет все, от акций малых капитализаций, облигаций, международных акций, золота и т.д., все они показали худшие результаты, чем S&P 500 — существенно.

Эффективная диверсификация вашего портфеля означает, что всегда будет часть вашего портфеля, которая показывает худшие результаты. Диверсификация не приносит удовольствия, когда одна часть вашего портфеля показывает лучшие результаты — особенно, когда это что-то вроде S&P 500, в котором, как вы знаете, вы должны были бы иметь большой вес.

Но это классический пример предвзятости из-за взгляда задним числом. К концу кризиса в 2009 году американский рынок пережил одно из худших десятилетий в своей истории и показал худшие результаты по сравнению со всеми другими рынками. Исходя из этого опыта, иррационально предполагать, что кто-то выбрал бы портфель на 100% состоящий из S&P 500.

Посмотрите на карту доходности активов за последние десять лет. Цены на товары упали на 23% в 2015 году, только чтобы вырасти на 10% в 2016 году. Китайский рынок вырос на 54% в 2017 году (лучший класс активов), а затем упал на 19% в следующем году, став худшим классом активов.

Если у вас диверсифицированный портфель, гарантированно каждый год в нем будут явные проигравшие. Даже американские акции крупных компаний не застрахованы от этого.

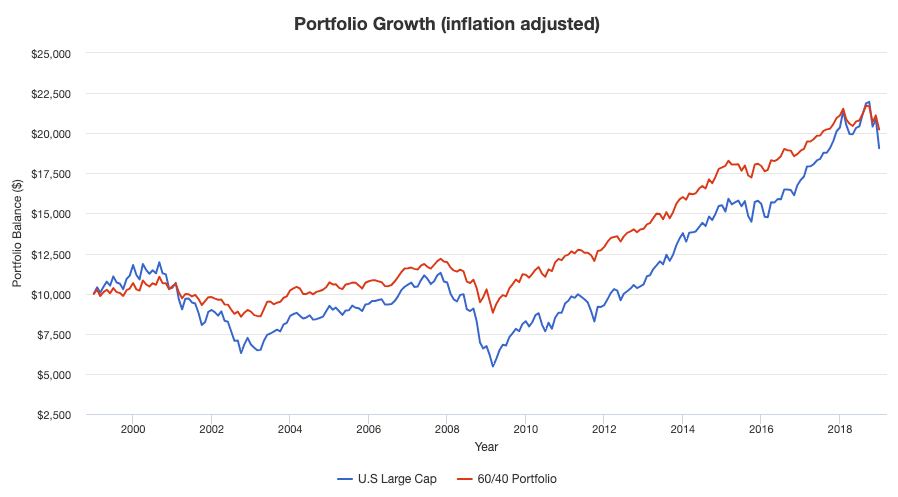

Представьте, если бы вы инвестировали 100% в акции в 1999 году. Вы бы показали худшие результаты, чем портфель 60/40, в течение следующих 20 лет, при этом имея гораздо более высокую волатильность.

Конечно, мало кто из инвесторов ограничивается одноразовым вложением, но вам нужно спросить себя, есть ли у вас терпение наблюдать за инвестицией в течение много-десятилетнего периода низкой доходности.

Без боли нет премии

Для кого-то, кто инвестировал только в американские акции, это работало очень долго (примерно 15 лет сейчас). Это дольше, чем временной горизонт большинства инвесторов, и многие теперь верят, что так устроен мир. Рекомендовать S&P 500 легко.

Но в инвестициях делать правильные вещи обычно сложно. Диверсификация сложна, потому что всегда будет что-то в вашем портфеле, что покажет худшие результаты. Это особенность, а не недостаток.

NASA рассчитывает количество одноточечных отказов для каждой миссии. Это часть или процесс системы, которая, если выйдет из строя, остановит работу всей системы. Идея состоит в том, чтобы минимизировать количество одноточечных отказов и поддерживать избыточность там, где риск наивысший. Аналогично, мы всегда должны оценивать наши портфели на предмет слабых мест.

В конце концов, хранение всех яиц в одной корзине редко когда работало для кого-либо в инвестировании.