Три основные макро-темы

Перевод документа от Crescat Capital.

Оригинал этого документа и много других переводов в моём телеграмм-канале

В Crescat у нас есть три важнейшие макротемы, в которых мы высоко убеждены, подкрепленные нашими независимыми исследованиями и запатентованными моделями, которые, по нашему мнению, будут быстро развиваться в краткосрочной и среднесрочной перспективе:

- Мы видим, что сильно переоцененные долгосрочные финансовые активы созрели для второго крупного спада из-за роста стоимости заёмного капитала и неминуемого запуска потока новых казначейских облигаций США, которые сейчас попадают на рынок после недавнего соглашения о потолке госдолга, которое ФРС в конечном счете должна будет принять.

- Мы полагаем, что в краткосрочной перспективе ожидается новая мощная волна спроса на золото как со стороны институциональных, так и розничных инвесторов. В совокупности мировые центральные банки уже опережают события, поскольку в последнее время они накапливают денежный металл в качестве резервного актива, отдавая предпочтение UST (US Treasuries – облигации США). Золото - это актив-убежище, который может обеспечить хеджирование инфляции, одновременно предлагая высокий абсолютный и относительный потенциал реальной доходности в условиях жесткой стагфляции, которые сейчас прогнозируют наши модели.

- В среднесрочной перспективе мы прогнозируем грядущий устойчивый бум спроса на сырьевые товары в странах G7, обусловленный налоговыми стимулами, который составит конкуренцию буму спроса на сырьевые товары в Китае в 2000-х годах. В США три новых бессрочных закона Конгресса о расходах готовы вывести мир из вероятной предстоящей рецессии и запустить следующий цикл глобального экономического роста.

Возможностей для коротких позиций много.

Мы считаем, что индекс S&P 500 уже достиг своего пика в начале 2022 года для этого экономического цикла. Согласно нашему анализу оценки, это была одна из самых переоцененных рыночных вершин в истории. В то время как Nvidia является аутсайдером, все еще переживающим быстрый рост, за это приходится платить чрезвычайно высокую цену. Тем временем общие фундаментальные показатели прибыли и роста свободного денежного потока на медианном уровне для десяти крупнейших технологических компаний мега-капитализации резко упали, поскольку у многих из этих компаний уже наблюдаются спады прибыли и свободного денежного потока. То, что эти компании в прошлом были локомотивами роста в беспрецедентном 14-летнем цикле, само по себе является сигналом предстоящего экономического спада.

Рецессии обычно следуют за эйфорическими вершинами рынка, и мы думаем, что одна из таких рецессий скоро наступит.

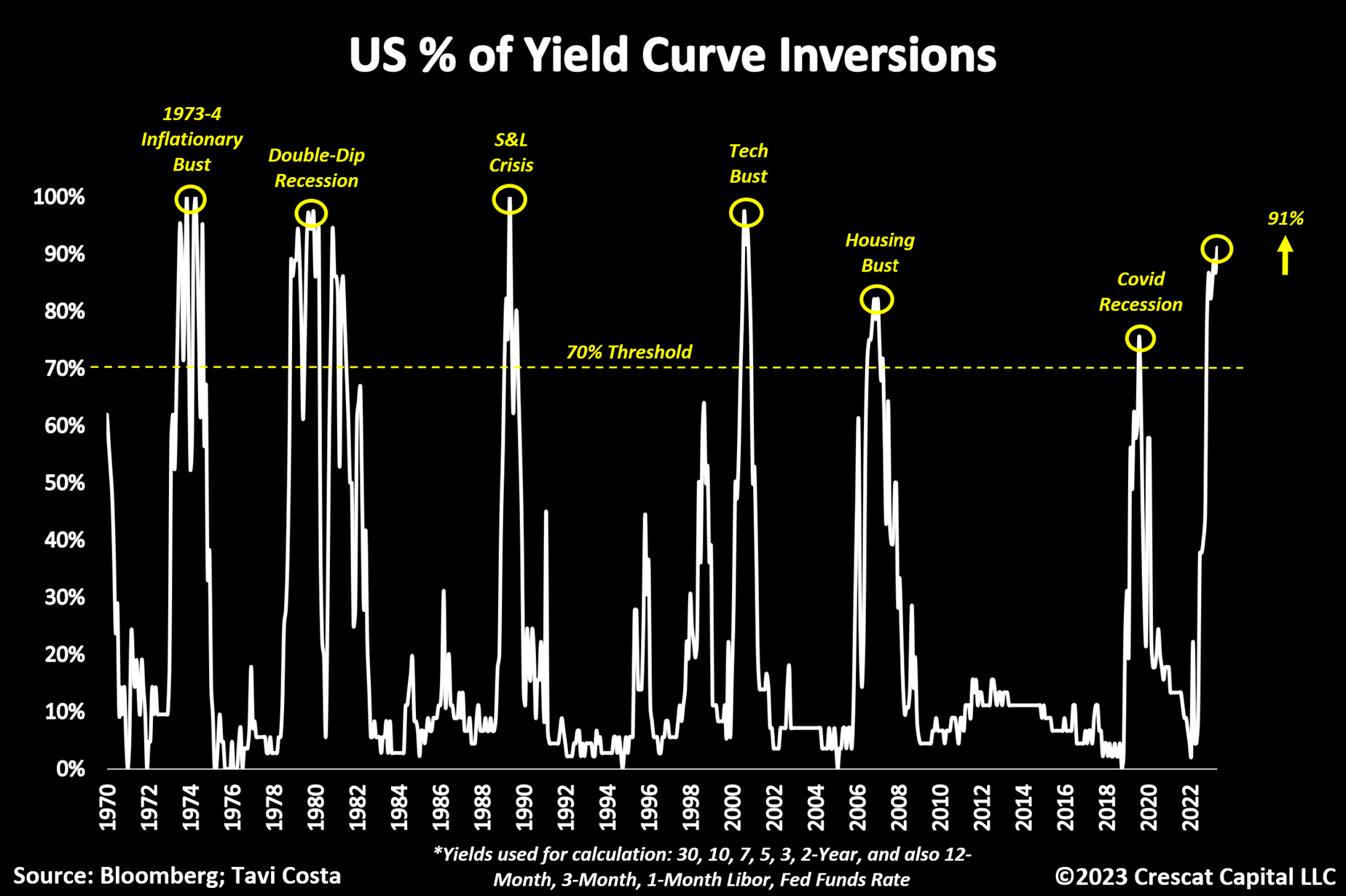

Этот сигнал кривой доходности, разработанный здесь, в Crescat, Тави Костой, предсказал семь из последних семи краткосрочных рецессий за последние шесть десятилетий, включая первый выборочный спад, вызванный недавним Covid. При нулевом количестве ложных срабатываний эта макромодель, которая полностью независима от нашего анализа технологических пузырей, прогнозирует приближающийся экономический спад.

Годовое ралли против тренда в технологических компаний мега-капитализации было основано на надежде на мягкую посадку, а также на ажиотаже вокруг достижений в области искусственного интеллекта. На наш взгляд, это раздутая тема. Приведенный выше анализ кривой доходности находится в сильном противоречии с такими мечтами.

В 2000 году на вершине рынка цены на акции десяти крупнейших технологических лидеров с высокой капитализацией пережили аналогичное медвежье ралли и попытались повторно протестировать свои максимумы. Это были компании, которые построили инфраструктуру для Интернета, но они намного опередили самих себя в подобной шумихе и надеждах. Цены на их акции упали в результате естественно последовавшей рецессии в 2001 году, которая также была независимо спрогнозирована с помощью этой модели кривой доходности.

Искусственный интеллект сегодня действительно интересен, точно так же, как тогда был Интернет, но, как также показывает наш график, котировки десяти крупнейших технологических компаний сегодня еще более завышены по отношению к экономике, чем их аналоги эпохи 2000 года. Как и их коллеги, создавшие Интернет, сегодняшние технологические гиганты - это те, кто создал инфраструктуру для искусственного интеллекта, включая облако, программное обеспечение для обучения нейронных сетей и графические процессоры. Электромобили и смартфоны в более широком смысле сегодня также можно считать частью инфраструктуры искусственного интеллекта. В настоящее время мы считаем, что инвесторы в эти компании могут больше потерять из-за потенциального обвала цен на акции, чем получить за счет будущего роста прибыли. Этот риск особенно заметен во время вероятной надвигающейся рецессии и должен сохраняться только по мере возникновения действительно новой разрушительной конкуренции.

Помните, что Google и Facebook* были двумя компаниями, добивающимися прорывного роста в Интернете, которые воспользовались преимуществами инфраструктуры существующих компаний для создания масштабных компаний, развивающих совершенно новые технологии, и получения доли от них. Эти компании даже не появились задолго до краха доткомов. Аналогичным образом, Amazon стала одним из крупнейших создателей роста в эпоху Интернета, но не раньше, чем цена ее акций упала примерно на 95% с пика 1999 года по 2001 год.

Согласно нашему анализу, сейчас не время следовать за толпой в поисках ценных бумаг с искусственным интеллектом, особенно среди топ-10 мега-капитализаций.

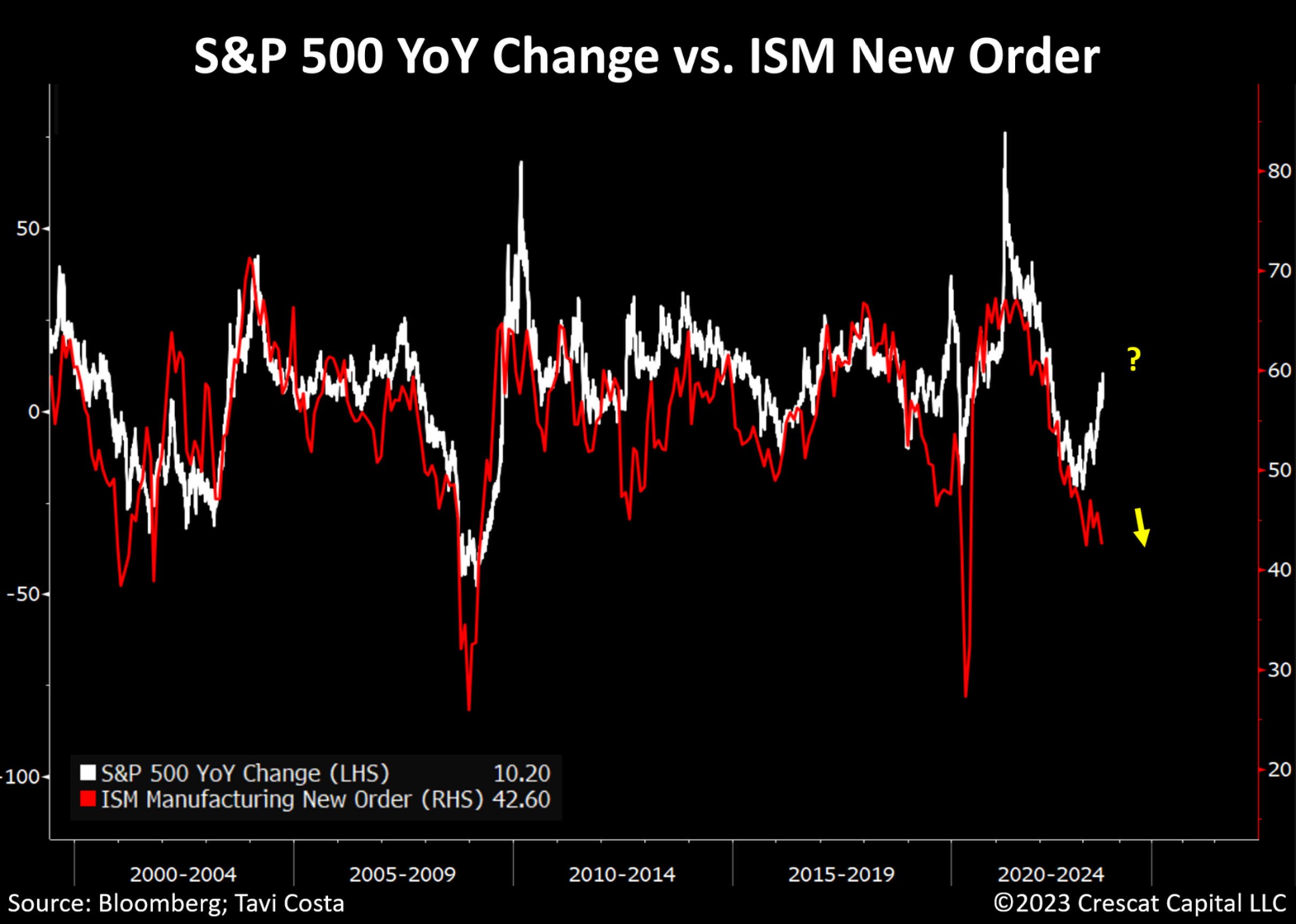

Следующий график индекса новых заказов ISM в обрабатывающей промышленности является еще одним показателем, который не был таким низким за последние 25 лет без последующей рецессии. Обратите внимание на его сегодняшнее расхождение с S&P 500, которое очень похоже на ситуацию непосредственно перед крахом рынка из-за Covid в марте 2020 года и сокращением реального ВВП.

Недавно Crescat увеличила свои короткие позиции в основных портфелях.

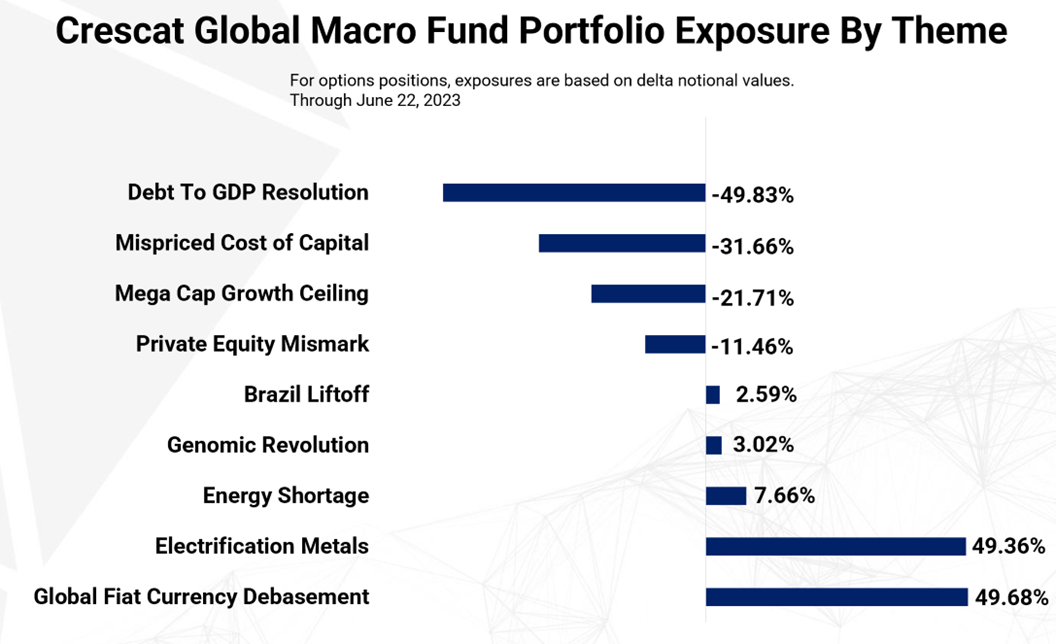

Учитывая условия, которые мы обрисовали выше, за последние две недели мы существенно укрепились во мнении по всем нашим краткосрочным темам в Crescat: технологические компании с мега-капитализацией, частные инвестиции, заниженная стоимость капитала, которая является нашей главной темой для коротких позиций, и мусорные облигации.

Мы считаем, что казначейские облигации сегодня являются одним из основных пузырей финансовых активов. Мы разыгрываем это в основном с помощью пут-опционов мусорных облигаций в нашей теме "Соотношение долга к ВВП". Таким образом, мы получаем не только потенциал дальнейшего роста доходности по 10-летним облигациям, но и увеличение кредитного спреда, который мы предвидим в условиях вероятной грядущей стагфляции и жесткой посадки.

Мы также значительно увеличили количество коротких позиций по акциям. Учитывая весь анализ, который мы изложили здесь, мы считаем, что существует высокая вероятность того, что в краткосрочной перспективе произойдет событие в стиле Волмагеддона для переоцененных финансовых активов, и мы полны решимости извлечь из этого выгоду.

Volmageddon — это игра этого слова, где префикс «vol» относится к волатильности.

- прим. Holy Finance

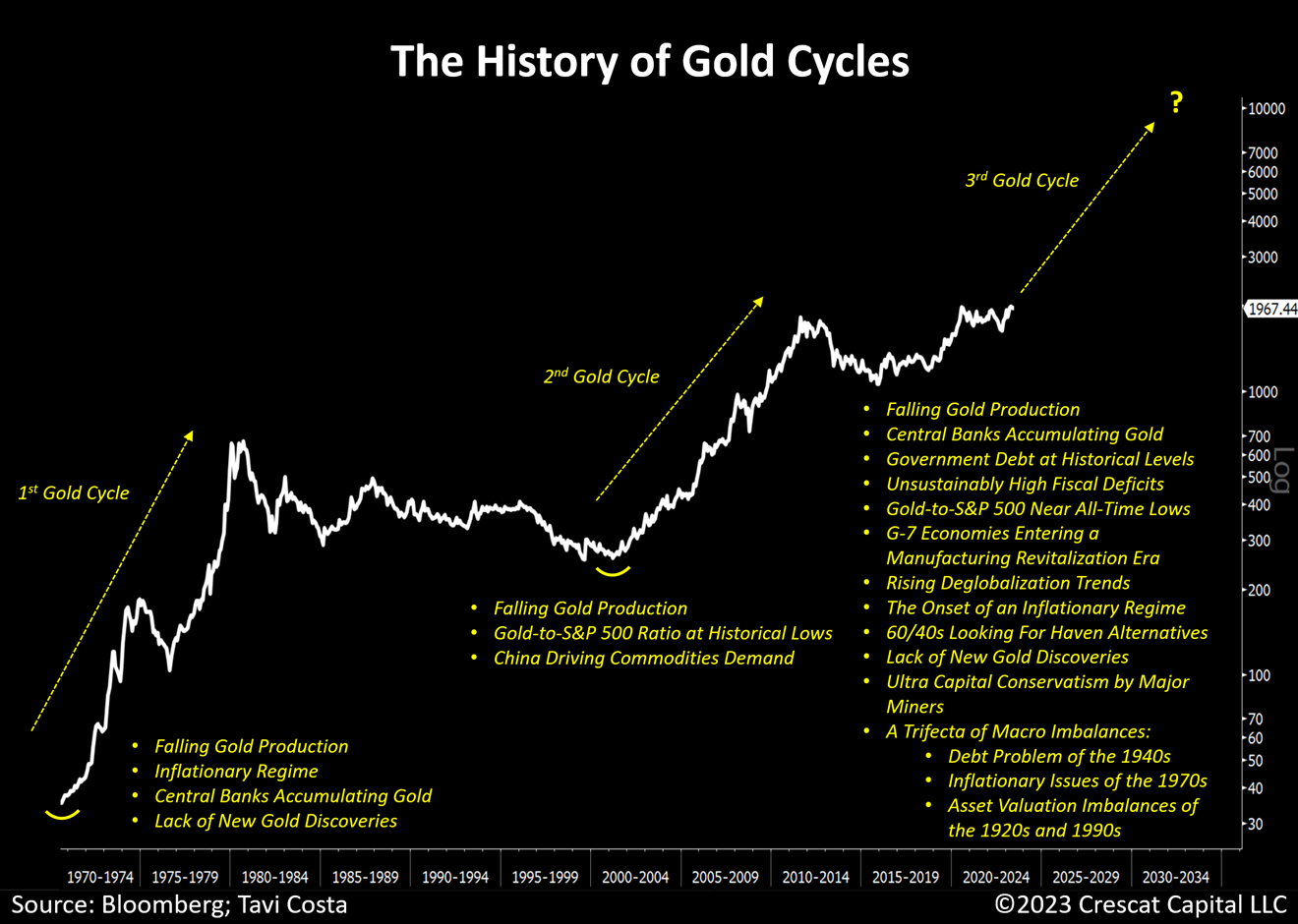

Золотой цикл готов полностью раскрыться

Индикаторы, указывающие на новый бычий рынок золота, устойчивы благодаря сочетанию факторов, которые действовали как в 1970-х, так и в 2000-х годах на рынках с долгосрочным восходящим трендом. Кроме того, сегодня существуют уникальные факторы, которые усиливают бычий настрой, как мы показываем на графике ниже. Множество макроэкономических факторов, поддерживающих наступление очередного золотого цикла, поистине примечательно.

Учитывая преобладающий скептицизм в отношении этого металла, мы считаем, что переживаем одно из самых важных событий в истории золота.

Мы считаем, что звезды сошлись и что золото находится на грани крупного прорыва вверх после недавнего формирования тройной вершины.

Месячный рост многих глубоко недооцененных металлов Crescat также может быть предварительным сигналом о том, что само золото готовится к прорыву к новым рекордным максимумам. Существует высокий риск стагфляционной рецессии и жесткой посадки экономики, которые, на наш взгляд, будут напоминать сочетание инфляционного кризиса 1973-74 годов и технологического спада начала 2000-х годов. В обеих этих средах цены на долгосрочные финансовые активы, включая акции с высокой капитализацией и технологические акции, рухнули одновременно с тем, как на основных сырьевых рынках начался резкий рост.

Стратегия Crescat в области металлов

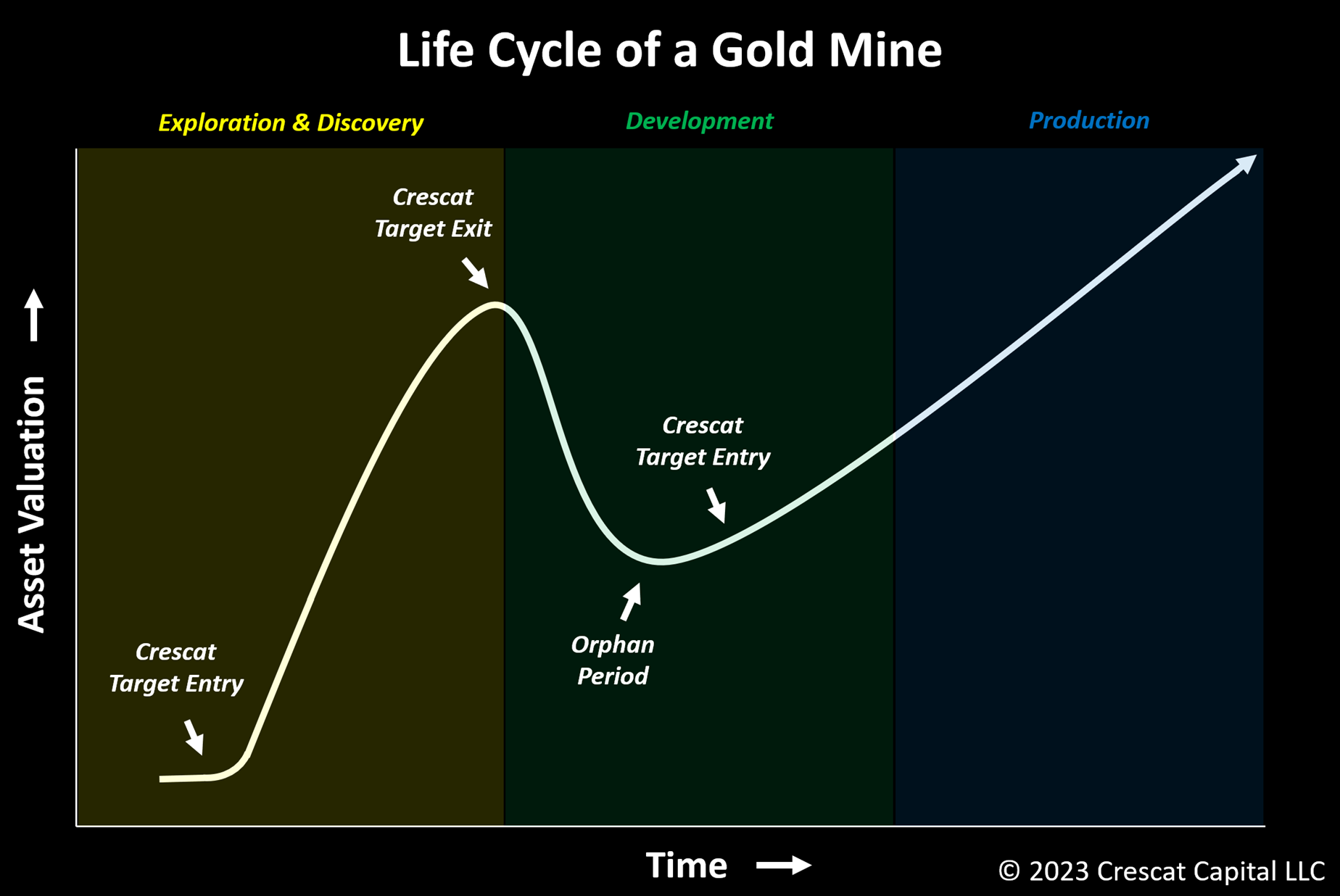

В Crescat мы полны решимости извлечь выгоду из нового золотого цикла, используя наиболее недооцененные потенциальные возможности в горнодобывающей и металлургической отраслях, которые станут его крупнейшими бенефициарами. Мы считаем, что сегодня это особенно актуально в сегменте геологоразведочных работ в горнодобывающей промышленности.

Наша стратегия направлена на выявление возможностей на всех этапах жизненного цикла добычи. Тем не менее, мы считаем, что сегмент геологоразведочных работ сегодня представляет наибольшую возможность для роста, учитывая структурные дисбалансы спроса и предложения в масштабах всей экономики. Кроме того, наша цель - занять выгодное положение в преддверии вероятной волны слияний и поглощений.

В рамках стратегии Crescat в области активных металлов мы стремимся к:

- Приобретению значительных долей на ранних стадиях в быстрорастущих компаниях, ориентированных на геологоразведку, с помощью PIPEs и раундов pre-IPO;

- Вложению капитала в компании по проведению геологоразведочных, буровых и опытно-конструкторских работ;

- Предоставлению геологических и технических консультаций;

- Помощи в размещении руководства и директоров, включая директора Crescat в отдельных случаях;

- Помощи в создании геологической и технической команды;

- Распространению этой истории с инвестиционным сообществом; и

- Познакомить наши компании со стратегическими крупными и средними производителями

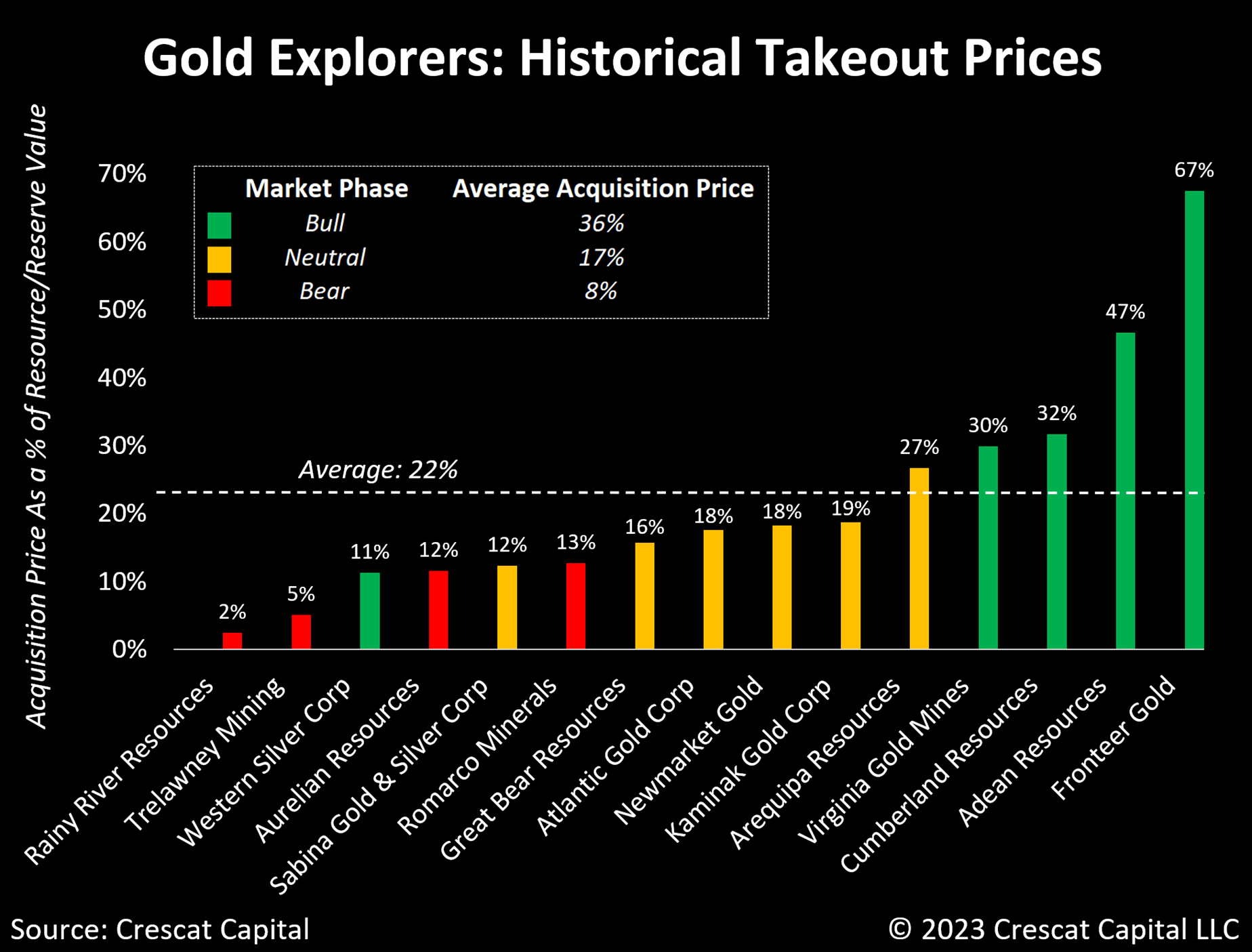

Оценке гео-разведчиков в результате слияний и поглощений

На приведенной ниже диаграмме мы рассматриваем все приобретения, в которых крупная или горнодобывающая компания среднего звена покупала золотодобывающую компанию в первую очередь для конкретного открытия, основанного на расширенном бурении, начиная с середины 1990-х годов. Мы использовали только те компании, где мы могли получить достоверные данные об опубликованном ресурсе или резерве ближе к дате приобретения. В этом исследовании мы также сосредоточились только на первичных золотоискателях. В большинстве случаев приобретение происходило непосредственно перед публикацией ресурса или резерва, но в некоторых случаях сначала публиковался металлический фонд.

Мы исключали транзакции только в тех случаях, когда данные были недоступны или когда существовало множество осложняющих факторов. Примерами таких факторов являются компании, у которых было несколько активов, способствовавших их оценке, а не только одно крупное открытие.

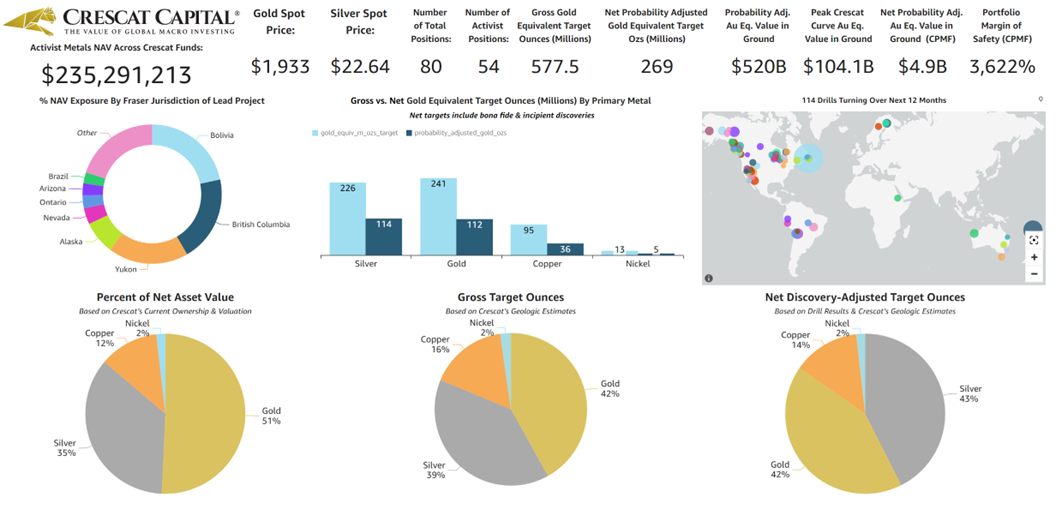

Активистская модель Crescat

Благодаря отраслевому опыту геологического и технического директора Crescat Квинтона Хенни, за последние три года мы сформировали портфель глубоко недооцененных, но высоко оцениваемых потенциальных компаний, которые сделали крупные открытия мирового уровня в области золота и металлов для электрификации в преддверии вероятных крупных предстоящих слияний и поглощений. За последние три года портфельные компании-активисты Crescat провели больше буровых работ на новых месторождениях по всему миру, чем все крупные горнодобывающие компании вместе взятые. Ни один другой известный нам фонд, специализирующийся на металлургической промышленности, не добился ничего подобного. Сейчас в нашем портфеле более 50 активистских холдингов, где фондам Crescat принадлежит от 5 до 25% этих компаний на частично разводненной основе, включая варранты.

Многие институциональные инвесторы и управляющие фондами боялись заходить в сферу разведки полезных ископаемых, поскольку она рассматривается как крайне спекулятивная со многими малыми и микро-капитализированными компаниями и ограниченной ликвидностью. Наша цель состояла в том, чтобы использовать эту неэффективность, привлекая в нашу инвестиционную команду высококвалифицированного лидера отрасли, а также снижая риски с помощью портфельного подхода. Активистский металлургический фонд Crescat и тематические фонды внутри глобальных макро-фондов в настоящее время являются проверенными структурами для инвестирования крупного институционального капитала в этот фрагментированный и ранее испытывавший недостаток капитала сегмент отрасли, предлагающий потенциал для извлечения прибыли из огромного дисбаланса спроса и предложения на макроуровне.

Благодаря нашему портфельному подходу в нашем портфеле есть 64 компании, которые в соответствии с нашей моделью оценки потенциала/ запаса прочности имеют потенциал, чтобы достичь средней доходности в 20%. Это основано на оценках чистых целевых ресурсов Quinton, которые учитываются при анализе прогресса бурения на сегодняшний день, что привело к начинающимся открытиям. Мы также учитываем корректировки при достижении этих целевых показателей, включая скидки для определенных юрисдикций и корректировки ожидаемой конечной рентабельности рудников, включая исследования металлургии и анализ качества, а также скидки на ожидаемое в будущем разводнение капитала.

Золото и металлы для электрификации

Хотя на сегодняшний день наше основное внимание было сосредоточено на добыче драгоценных металлов, особенно золота и серебра, мы также выделили значительные средства на разведку меди. В результате недавно мы приняли решение разделить наш портфель металлов на две отдельные категории. Первый - это "золотое ведро", которое соответствует нашей традиционной теме глобального обесценивания фиатных денег. Вторую категорию мы теперь называем металлами для электрификации, куда мы поместили серебро, чтобы лучше подчеркнуть его возросшую роль в электросетях и возобновляемых источниках энергии, особенно в солнечных панелях. Разделение также позволяет нам включить дополнительные виды неблагородных металлов в тематику электрификации, увеличив долю меди, никеля, лития и других неблагородных металлов, включая металлы для аккумуляторных батарей.

Золото также находит применение в технологиях и электрификации, возможно, от 5 до 8% от его годовой потребности, потому что это лучший некоррозионный проводник электричества в периодической таблице Менделеева. Тем не менее, мы сохраняем его в глобальной корзине обесценивания фиатных денег, потому что в первую очередь мы заинтересованы в нем из-за его свойств хеджирования денежно-кредитной политики и инфляции.

Мы особенно заинтересованы в меди и уже выделили значительные средства на новые крупные месторождения меди в ожидании спроса, в первую очередь обусловленного электросетями, электромобилями и вероятным грядущим бумом производства / инфраструктуры, который должен стимулировать восстановление после рецессии и следующий экономический рост в странах G7 в условиях чрезвычайно ограниченных поставок. В США у нас есть Закон о чипах, Закон об инфраструктуре и Закон о снижении инфляции. Последнее сосредоточено на переходе в энергетике: технологии электросетевого хозяйства, атомной энергетике и возобновляемых источников энергии, где различные металлы будут пользоваться высоким спросом, а предложение просто отсутствует на сегодняшний день, хотя может стать возможным в будущем благодаря нашему портфелю. В совокупности эти акты Конгресса представляют собой бессрочные программы финансового стимулирования, которые потенциально могут стать подобными "Новому курсу" Рузвельта или "Великому обществу" Джонсона. Они предвещают бум сырьевых ресурсов в центре следующего длительного цикла экономического роста. Мы полагаем, что в ближайшей перспективе стагфляционный спад - это то, что послужит первоначальным катализатором роста цен на сырьевые товары.

Примером исключительного потенциала оценки среди золотоискателей является компания Great Bear и ее недавнее приобретение компанией Kinross всего за 16% от стоимости ее ресурсов, опубликованное вскоре после приобретения. Мы инвестировали в Great Bear в рамках наших глобальных макро-фондов в 2020 году и получили отличные результаты, прежде чем выйти из участия, потому что Квинтон не был большим поклонником этого класса и считал, что он достиг своего максимального потенциала цены, основываясь на моделировании.

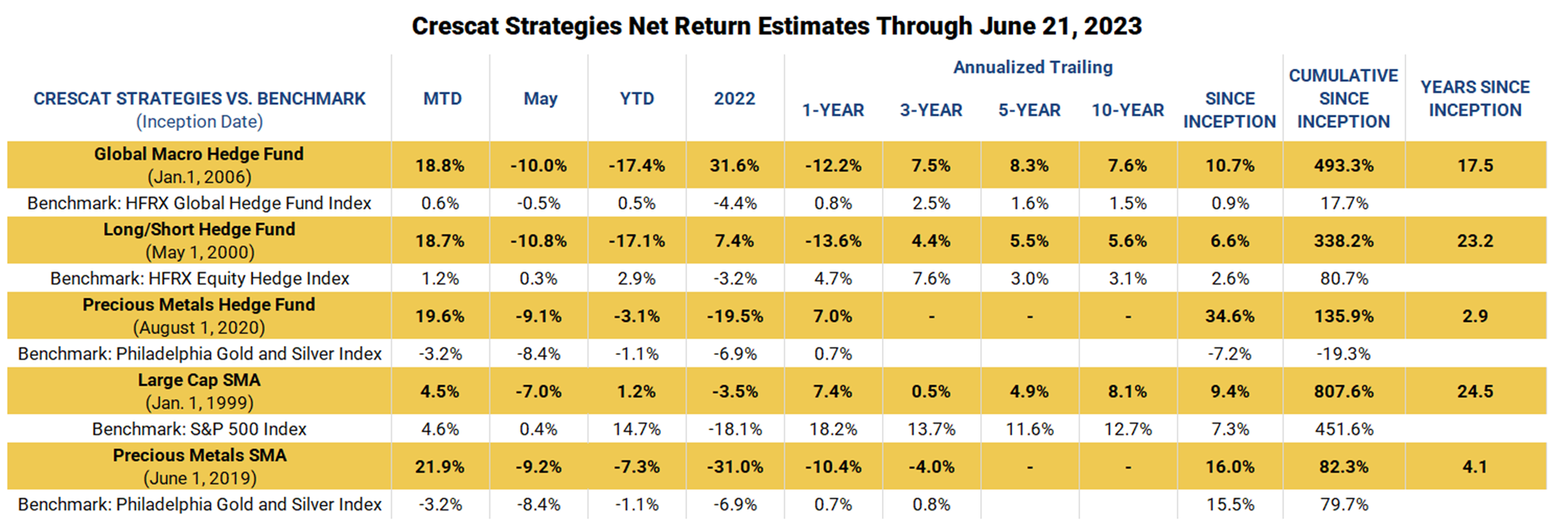

Высокие показатели Crescat по MTD в июне

С июня месяца по сегодняшний день Crescat демонстрирует высокие показатели по всем своим стратегиям, главным образом благодаря значительному росту наших запасов полезных ископаемых, ориентированных на гео-разведку, как в сегменте золота, так и в сегменте электрификации металлов. Вероятно, мы находимся на ранних стадиях восстановления показателей нашего портфеля металлов. Мы считаем, что золото готово подняться до новых рекордных максимумов, поскольку сейчас оно конкурирует с казначейскими облигациями в качестве основного актива-убежища в текущей макроэкономической ситуации.

Мы также считаем, что краткосрочный и среднесрочный дисбаланс спроса и предложения на металлы для электрификации также чрезвычайно благоприятен для нашей стратегии. Эти две темы были самыми серьезными препятствиями в нашем портфеле за последние четырнадцать месяцев, поскольку ФРС повышала процентные ставки. Однако, учитывая поток новых выпусков казначейских облигаций, который сейчас обрушивается на рынок, мы считаем, что ФРС вскоре будет вынуждена вернуться к адаптивной денежно-кредитной политике, которая должна в значительной степени поддержать оба наших портфеля металлов. Удобно, что соглашение об увеличении потолка госдолга совпало с недавней паузой в повышении ставок ФРС.

Вероятное предстоящее очередное снижение ставок по традиционным долгосрочным портфелям акций и облигаций в соотношении 60/40 в ближайшей перспективе также должно стать веской причиной для центрального банка, по крайней мере, воздержаться от дальнейших повышений.