Криптовалюты: новый институциональный класс активов? Goldman Sachs.

Перевод документа от Goldman Sachs.

Оригинал и другие переводы в телеграмм-канале:

https://t.me/holyfinance

Краткое содержание

Поскольку цены на криптовалюты остаются крайне волатильными, несмотря на то, что интерес к ним со стороны надежных инвесторов растет, а старые финансовые институты, включая нас самих, запускают новые криптопродукты и услуги, криптовалюты, несомненно, находятся в центре внимания. На фоне недавней волатильности мы спросили экспертов, можно ли и нужно ли считать криптовалюты институциональным классом активов, в том числе Майкла Новограца из Galaxy (Да; сам факт того, что критическая масса надежных инвесторов занимается криптовалютами, подтверждает это), Нуриэля Рубини из Нью-Йоркского университета (Нет; Криптовалюты не имеют ни дохода, ни пользы, ни связи с фундаментальными экономическими показателями), Майкл Зонненшайн из Grayscale (Да; их сильный отскок в 2020 году убедил инвесторов в их устойчивости как класса активов) и сам Мэтью Макдермотт из GS (клиенты все чаще говорят "да"). Аналитики GS также высказывают свое мнение. Затем мы беседуем с бывшим советником Комиссии по ценным бумагам и биржам США Аланом Коэном, Дэном Гвидо (Trail of Bits) и Майклом Гронагером (Chainalysis), чтобы выяснить, какие препятствия в области регулирования, технологий и безопасности мешают дальнейшему внедрению криптовалют в институциональной сфере.

Сейчас мы достигли критической массы институционального участия [в криптовалюте]. Все, начиная от крупных банков и заканчивая PayPal и Square, принимают более активное участие, что является громким и четким сигналом того, что криптовалюта теперь является официальным классом активов.

- Майкл Новограц

Биткойн и другие криптовалюты - это не активы. Активы имеют определенный денежный поток или полезность, которые можно использовать для определения их фундаментальной стоимости... Биткойн и другие криптовалюты не имеют никакого дохода или полезности.

- Нуриэль Рубини

Я еще не нашел человека, который бы действительно сделал домашнее задание по криптоактивам и не был бы по-настоящему поражен потенциалом этого класса активов.

- Майкл Зонненшайн

Оглавление

Этот раздел я решил добавить от себя, его не было в оригинале документа. Надеюсь, он поможет сориентироваться и найти самые интересные темы!

- прим. Holy Finance

- Краткое содержание и Введение

- Интервью с Майклом Новограцем

Майкл Новограц - генеральный директор компании Galaxy Digital Holdings Ltd. Рассказывает о потенциале криптоактивов и их способности трансформировать финансовую систему и не только. - Интервью с Нуриэлем Рубини

Нуриэль Рубини - профессор экономики в Школе бизнеса Стерна Нью-Йоркского университета. Он является генеральным директором Roubini Macro Associates, LLC, глобальной макроэкономической консалтинговой компании. Рассказывает о своем скептическом отношении к ценности криптовалют и их способности радикально изменить финансовую систему. - Биткоин как макроактив Зак Пэндл утверждает, что институциональные инвесторы должны рассматривать биткоин как макроактив, подобный золоту, проходящий через фазу социального принятия.

- Криптовалюты - это отдельный класс активов

Джефф Карри, глобальный руководитель отдела исследований сырьевых товаров GS, утверждает, что криптовалюты - это новый класс активов, ценность которых определяется верифицируемой информацией, а также размером и ростом их сетей, но при этом возникают большие юридические проблемы - Интервью с Майклом Зоннешайном

Майкл Зонненшайн - генеральный директор Grayscale Investments.Рассказывает про эволюцию экосистемы цифровых активов и факторы, стоящие за растущим институциональным интересом к этому пространству. - Что такое "цифровое хранилище ценностей"?

Михаил Спрогис и Джефф Карри утверждают, что другие криптовалюты, помимо биткоина, имеют лучшие позиции для того, чтобы стать доминирующим цифровым хранилищем ценностей. - Роль криптовалюты в сбалансированных портфелях

Кристиан Мюллер-Глиссман, старший стратег GS по мультиактивам, утверждает, что короткая и волатильная история биткоина затрудняет оценку того, насколько полезную роль он мог бы сыграть в портфелях с несколькими активами. - Интервью с Мэтью Макдермоттом

Мэтью Макдермотт - глобальный руководитель отдела цифровых активов Goldman Sachs. Рассказывает про институциональный интерес к криптоактивам и участие Goldman Sachs в этой сфере. - Интервью с Аланом Коэном

Алан Коэн занимал должность старшего советника по вопросам политики бывшего председателя Комиссии по ценным бумагам и биржам США Джея Клейтона с 2017 по 2021 год, а с 2004 по 2017 год был руководителем глобального отдела комплаенс в Goldman Sachs. Рассказывает о текущем состоянии крипто-регулирования в США. - Интервью с Дэном Гвидо

Дэн Гвидо - соучредитель и генеральный директор Trail of Bits, компании, занимающейся исследованиями и разработкой программного обеспечения в области безопасности, специализирующейся на блокчейн-программах и криптографии. Обсуждает риски безопасности, присущие криптовалютным блокчейнам, а также смарт-контрактам. - Интервью с Майклом Гронагером

Майкл Гронагер - соучредитель и генеральный директор Chainalysis, ведущей компании по обработке данных о блокчейне, проведению расследований и обеспечению соответствия нормативным требованиям, а также один из основателей криптовалютной биржи Kraken. Рассказывает о том, насколько биткоин и другие криптовалюты способствуют незаконной деятельности.

Введение

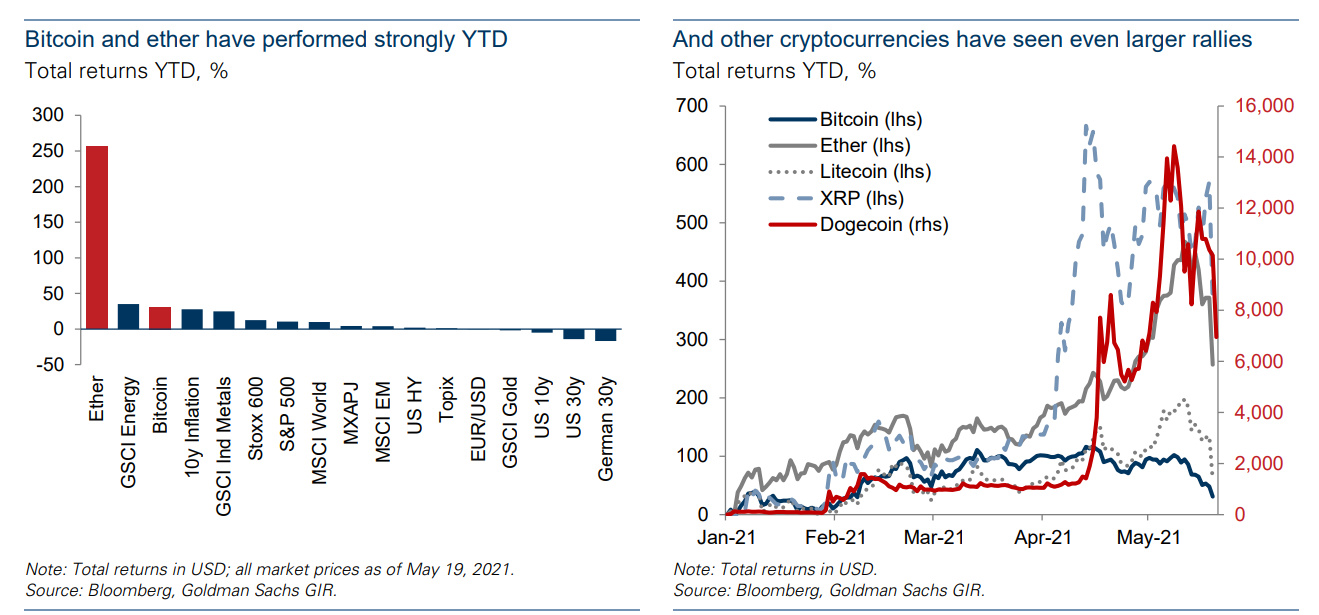

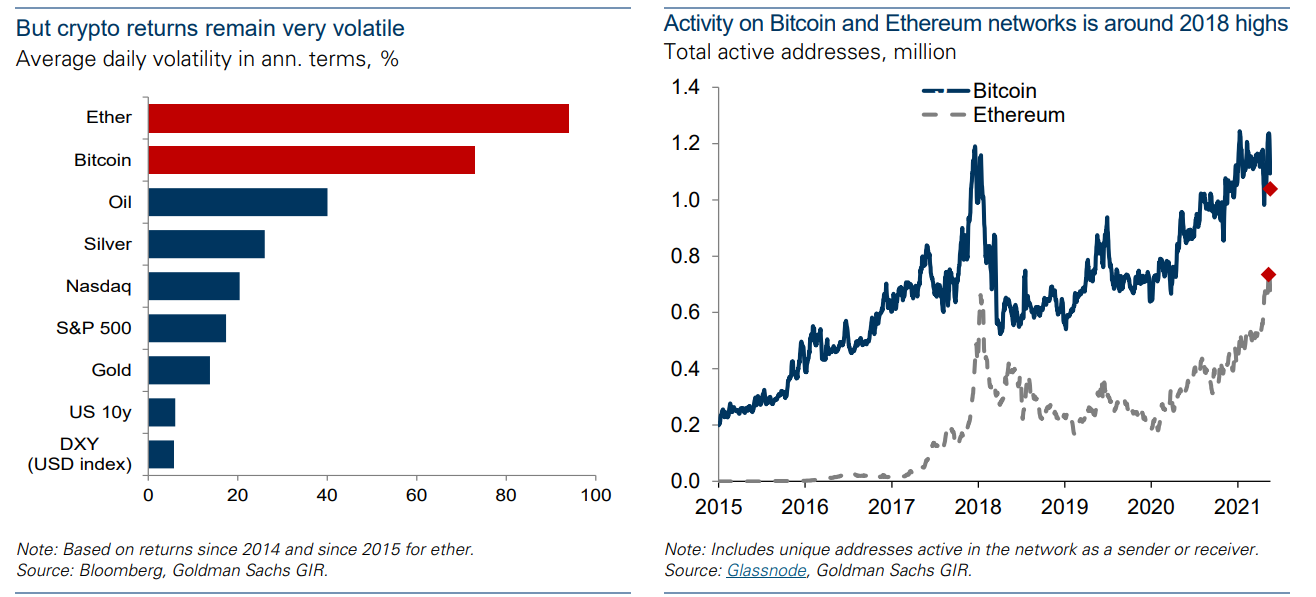

Поскольку цены на криптовалюты остаются чрезвычайно волатильными на фоне новостей о регулятивных мерах, экологических проблемах и усиленном налоговом контроле, даже несмотря на то, что интерес к криптоактивам со стороны инвесторов растет, а традиционные финансовые учреждения, включая нас самих, запускают новые предложения по криптовалюте, криптовалюта, несомненно, находится на первом плане. Впервые мы написали о биткоине в 2014 году, а о криптовалютах в более широком смысле - в 2018 году, исследуя потенциал и риски криптоэкосистемы. На фоне недавней волатильности здесь мы сосредоточимся на том, можно ли считать криптоактивы классом институциональных активов.

Мы начнем с разговора с Майклом Новограцем, соучредителем и генеральным директором Galaxy Digital Holdings, которая активно занимается криптоинвестированием и торговлей, управлением активами и венчурным финансированием. Он утверждает, что сам факт того, что критическая масса заслуживающих доверия инвесторов и учреждений в настоящее время занимается криптоактивами, укрепил их позиции в качестве официального класса активов. И, несмотря на волатильность цен, он не видит, чтобы институциональный интерес к биткоину, который он в первую очередь рассматривает как удобное средство сбережения, ослабевал до тех пор, пока сохраняется текущий макроэкономический и политический фон, при котором у правительства нет необходимости прекращать расходы на социальные проблемы, которые в основном финансирует ФРС, и криптовалюты остаются в цикле внедрения.

Майкл Зонненшайн (Michael Sonnenshein), генеральный директор Grayscale Investments, крупнейшего в мире управляющего цифровыми активами, согласен с тем, что институциональные инвесторы в настоящее время в целом ценят то, что цифровые активы никуда не денутся, и инвесторов все больше привлекает ограниченное качество активов, таких как биткоин, который, по-видимому, дефицитен, как способ застраховаться от инфляции и обесценивания валюты, и диверсифицировать свои портфели в погоне за более высокой доходностью с поправкой на риск. Несмотря на то, что криптоактивы в течение последнего года вели себя как угодно, только не как диверсификатор — падая больше, чем традиционные активы, с началом пандемии COVID-19, — он говорит, что их более быстрый и сильный отскок в 2020 году только убедил инвесторов в их устойчивости как класса активов.

Но что делает такую криптовалюту, как биткоин, у которой нет дохода, практического применения и высокая волатильность, хорошим средством сбережения? Ответ Новограца: потому что “мир проголосовал за то, во что они верят”. Зак Пандл, соруководитель GS по глобальной стратегии FX, Rates и EM, в значительной степени согласен, утверждая, что потенциал биткоина для широкого внедрения в обществе, учитывая его сильный бренд в дополнение к другим свойствам, таким как безопасность, конфиденциальность, возможность передачи и тот факт, что он цифровой, делает его надежным хранилищем, представляющим ценность для будущих поколений. И он считает, что институциональные инвесторы сегодня должны относиться к биткоину как к макроактиву, сродни золоту.

Аналитик GS сырьевых товаров Михаил Спрогис и Джефф Карри, глобальный руководитель отдела исследований сырьевых товаров, со своей стороны, утверждают, что криптовалюты могут выступать в качестве хранилища ценности, но только в том случае, если у них есть другие применения в реальном мире, которые создают ценность и сдерживают волатильность цен. Это, по их словам, наилучшим образом позиционирует криптосистемы, чьи блокчейны обладают наибольшим потенциалом для такого использования, как Ethereum, чтобы стать доминирующим цифровым средством сбережения. В более широком смысле Карри утверждает, что криптосистемы - это новый класс активов, ценность которых определяется проверяемой информацией, а также размером и ростом их сетей, но что юридические проблемы, препятствующие их будущему росту, вырисовываются большими из-за их децентрализованного и анонимного характера.

А Нуриэль Рубини, профессор экономики в Школе бизнеса Стерна Нью-Йоркского университета, полностью не согласен с идеей о том, что что-то, не имеющее дохода, полезности или связи с экономическими основами, может рассматриваться как средство сбережения или актив вообще. Несмотря на недавнюю криптоманию, он сомневается в готовности большинства учреждений подвергать себя волатильности и рискам криптовалют, о которых волатильное движение цен в последние дни послужило ярким напоминанием.

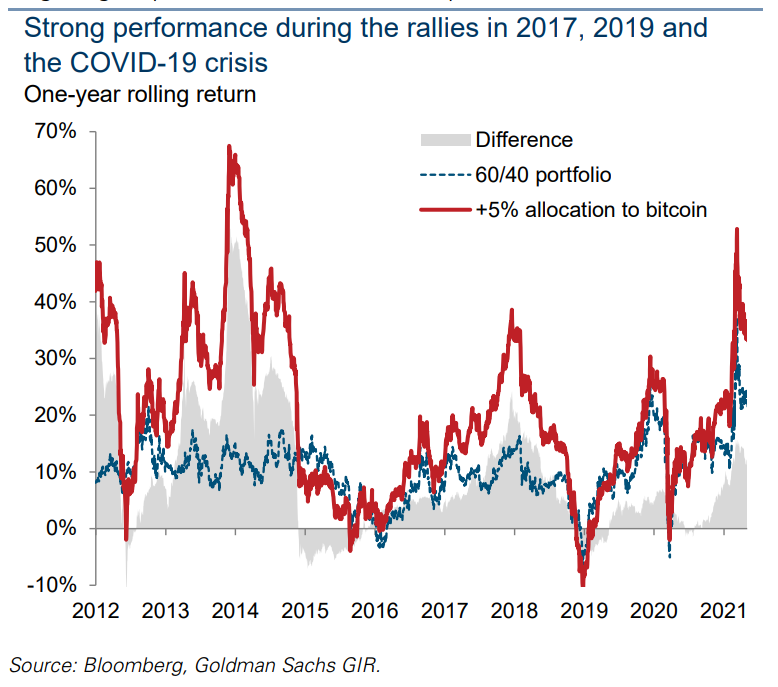

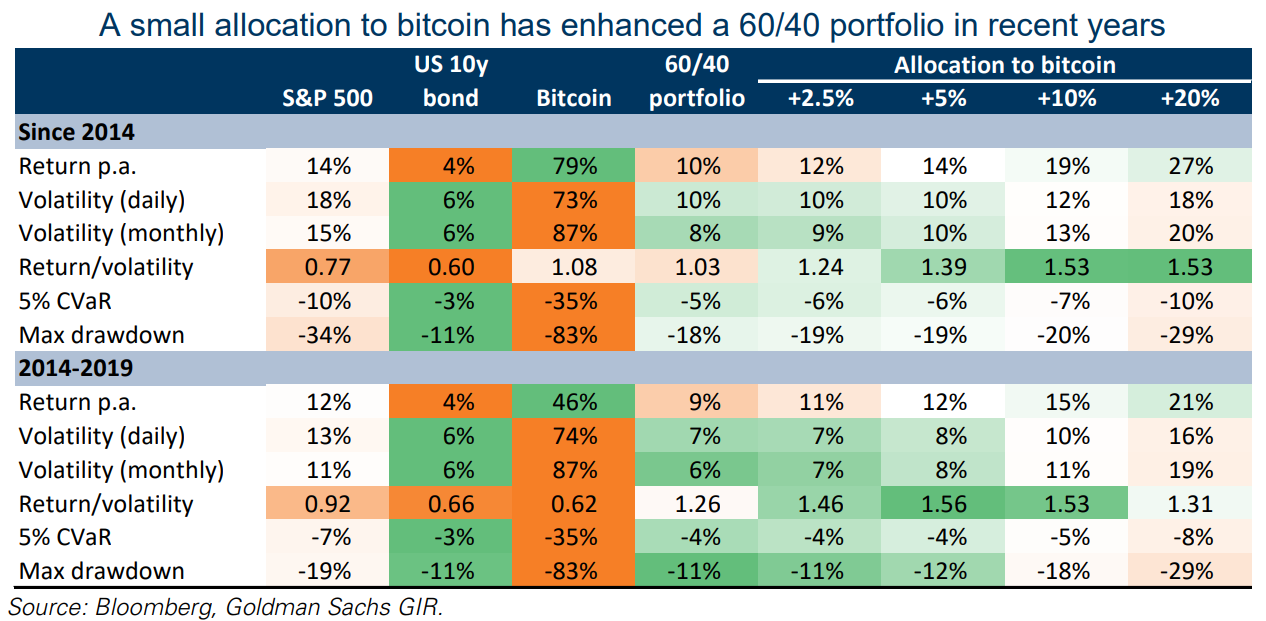

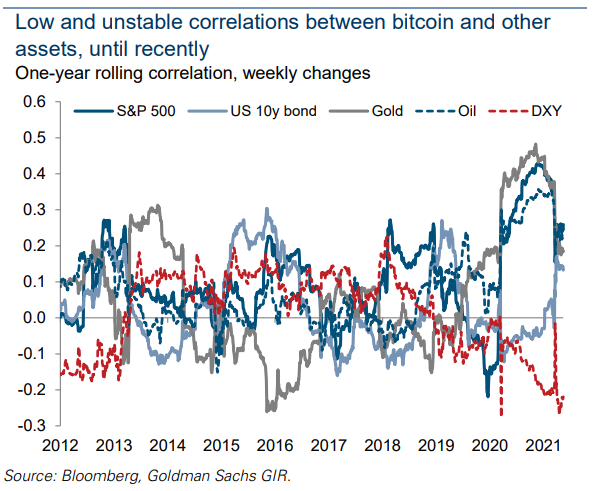

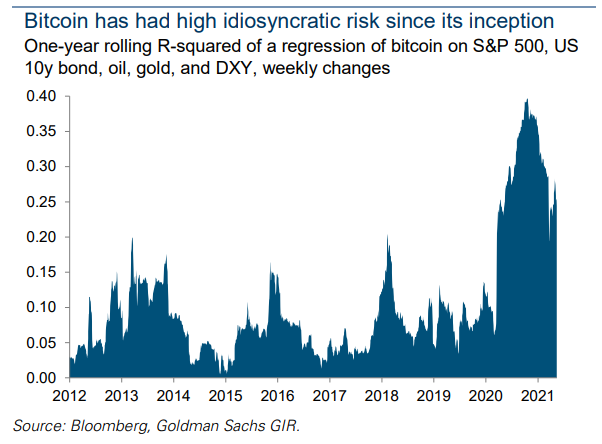

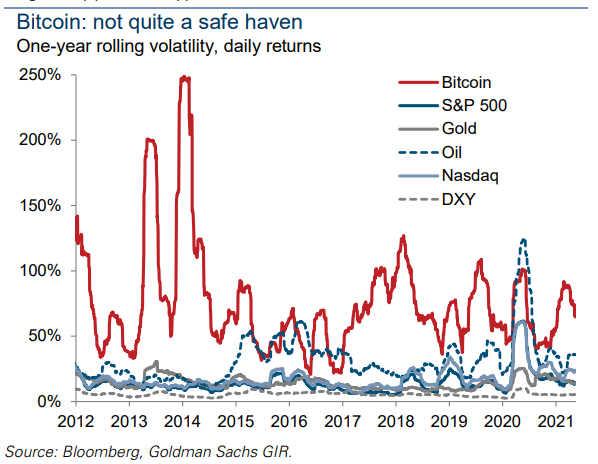

Кристиан Мюллер-Глиссманн (Christian Mueller-Glissmann), старший стратег GS по мультиактивам, обосновывает, что для того, чтобы актив добавлял ценность портфелю, он должен предлагать либо привлекательный риск/вознаграждение, либо низкую корреляцию с другими макроактивами, а предпочтительно и то, и другое. Он считает, что небольшое распределение биткоина в стандартном портфеле 60/40 с 2014 года привело бы к значительному опережению, как за счет более высокой доходности биткоина с поправкой на риск по сравнению с S&P 500 и 10-летними облигациями США, так и за счет преимуществ диверсификации от относительно низкой корреляции между биткоином и другими активами. Но учитывая, что это превосходство в значительной степени обусловлено лишь несколькими своеобразными ралли биткоина, он приходит к выводу, что из-за короткой и волатильной истории биткоина слишком рано делать вывод о том, какую ценность он добавляет к сбалансированному портфелю.

Но помимо спорной роли криптосистем как хранилища ценности и инвестиционного актива, дает ли более широкая криптоэкосистема перспективы инвесторам? Новограц и Зонненшайн твердо убеждены, что ответ "да", учитывая множество потенциальных вариантов использования криптоактивов. В частности, Новограц видит, что три крупнейших события в криптоэкосистеме — платежи, децентрализованные финансы (DeFi) и невзаимозаменяемые токены (NFT) — в основном строятся на сети Ethereum, что предполагает существенный потенциал для IT и различных приложений DeFi. Но Рубини утверждает, что сегодня существует мало успешных применений технологии блокчейн. И он видит множество потенциальных корпоративных применений этой технологии как “BINO” — блокчейн только по названию (Blockchain In Name Only). Короче говоря, он скептически относится к тому, что технология блокчейн окажется революционной, потому что “идея о том, что технология может решить вопрос доверия, бредовая”.

Мэтью Макдермотт, глава отдела цифровых активов GS Global, затем объясняет, почему GS (повторно) занялась этим пространством — в двух словах: спрос клиентов — и как интерес к криптовалютам различается у разных типов клиентов — от управляющих активами, которые стремятся к диверсификации портфеля, до состоятельных клиентов, которые все чаще ищут для ознакомления с более широкими вариантами использования криптовалют, для хедж-фондов, которые в основном нацелены на получение прибыли на основе выбора между покупкой сейчас и продажей в краткосрочном будущем - арбитраж, который отражает трудности, которые все еще сохраняются при доступе к рынку сегодня.

Помимо этой проблемы фрагментации рынка, в заключение мы рассмотрим некоторые другие основные препятствия для дальнейшего институционального внедрения криптоактивов. Алан Коэн, бывший старший политический советник бывшего председателя SEC Джея Клейтона и бывший глава отдела комплаенса GS Global, объясняет, как регулирующие органы смотрят на криптоактивы сегодня. Майкл Гронаджер, соучредитель и генеральный директор исследовательской компании по блокчейну Chainalysis, объясняет, что включено — и чего нет — в их анализ, который показывает, что менее 1% всей криптовалютной деятельности является незаконной. А Дэн Гвидо, соучредитель и генеральный директор компании по безопасности программного обеспечения Trail of Bits, обсуждает технологические сценарии "черных лебедей" и сценарии безопасности, о которых должны знать все инвесторы в криптоэкосистеме.

Интервью с Майклом Новограцем

Майкл Новограц - генеральный директор компании Galaxy Digital Holdings Ltd. Ниже он рассказывает о потенциале криптоактивов и их способности трансформировать финансовую систему и не только.

Эллисон Натан: Как Galaxy инвестирует в крипто-экосистему ?

Майкл Новограц: Galaxy Digital выросла из моего семейного офиса, который работает как коммерческий банк, и стала бизнесом с почти полным спектром услуг для сообществ цифровых активов и блокчейн-технологий. Участие в экосистеме очень важно для нас, а именно для того, чтобы мы могли помочь развитию отрасли, которая, по нашему мнению, изменит наш образ жизни и работы во всем мире. Мы владеем монетами и торгуем ими, ведем крупный венчурный бизнес и инвестируем в виртуальный мир, который будет использоваться не финансистами, а потребителями — метавселенной, игровыми студиями и проектами с невзаимозаменяемыми токенами (NFT). Мы верим, что вы учитесь, находясь на переднем крае, и именно поэтому мы основали компанию — чтобы узнать о криптопространстве и поделиться этими знаниями с нашими институциональными клиентами, поскольку мы создаем следующее поколение компаний, предоставляющих финансовые услуги.

Эллисон Натан: Вы уже некоторое время вовлечены в криптопространство и в восторге от него, но у него были взлеты и падения, включая резкий рост цен и обвал в 2017/18 году. Чем отличается этот раз?

Майкл Новограц: 2017/2018 год стал первой в истории по-настоящему глобальной спекулятивной манией, движимой розничной торговлей. Это был слепой ажиотаж. Дело не в том, что сегодня нет эксцессов, тупых комментариев в Твиттере, черлидинга или трайбализма, но тогда это было все. И рыночная капитализация криптовалюты упала на 98,5%. Но из этой мании выросла гораздо более умная база инвесторов, которые извлекли уроки и с большей готовностью проводят различие между различными вариантами использования криптовалюты — от хранилищ ценностей до децентрализованных финансов (DeFi), стабильных монет и платежных систем. И, в свою очередь, сообщество построило более логичный инвестиционный процесс.

Важно отметить, что снижение цен не привело к сокращению инвестиций, вкладываемых в базовую криптоинфраструктуру, поэтому инфраструктура хранения и безопасности, необходимая для привлечения институтов, была создана. В результате мы достигли критической массы институционального взаимодействия. Все, от крупных банков до PayPal и Square, принимают более активное участие, что является громким и ясным сигналом о том, что криптовалюта теперь является официальным классом активов. По-прежнему сохраняется большая волатильность, поэтому люди будут приходить и уходить. Но криптовалюта никуда не денется. И основная группа крипто-участников рассматривает это как - и я цитирую здесь братьев Блюз — “миссию от бога”. Они хотят перестроить инфраструктуру финансовых рынков таким образом, чтобы она была более прозрачной и равноправной и не зависела от правительств, которые принимают плохие решения в отношении наших финансов. Они никогда не будут продаваться. И из-за этого биткоин и эфир не могут обнулиться.

Эллисон Натан: Но сможет ли криптоэкосистема выжить, если она не будет переплетена с традиционной финансовой системой?

Майкл Новограц: Нет. Институты должны участвовать, потому что у них большая часть денег в мире, и между ними фактически существует симбиотическая связь. Модель консультанта, которой обладает Galaxy, важна, потому что у многих людей нет времени учиться тому, как стать инвесторами. И по мере того, как традиционные финансовые консультанты и управляющие активами понимают пространство и становятся криптопроповедниками, они привлекают больше людей, что является ключевым для будущего криптографии.

Тем не менее, платежи станут интересным полем битвы. Бизнес денежных переводов является очень высокодоходным для традиционных финансовых учреждений, и он находится под угрозой со стороны новых платежных систем, которые работают быстрее, прозрачнее и дешевле. Facebook выпускает свою платежную систему, основанную на долларах, китайское правительство выпускает свою, а стабильные монеты набирают обороты. В какой-то момент, я полагаю, в наших телефонах появятся крипто-кошельки, которые заменят банковские счета. Конкуренция за то, кто доминирует в платежах, только начинается, наряду с конкуренцией между биржами и рынками деривативов. Итак, вопрос в том, как быстро банки будут итерироваться и конкурировать?

Эллисон Натан: Но будет ли биткоин трансформирующим средством в платежах?

Майкл Новограц: Нет. Биткоин не настроен на обработку тысяч транзакций в секунду. Оплатить диетическую колу биткоином - все равно что заплатить за нее золотом. Этого не произойдет. Но платежные системы будут построены на других блокчейнах. Прямо сейчас, если я захочу отправить деньги своей сестре в Голландию, это будет болезненно, дорого и медленно. Но скоро я смогу отправить ей долларовую стабильную монету, и перевод денег станет бесплатным. Большая часть этого будет построена в сети Ethereum, именно поэтому цены на ethereum растут. Три крупнейших шага в криптоэкосистеме — платежи, DeFi и NFT — в основном строятся на Ethereum, поэтому он будет оцениваться как сеть. Чем больше людей его используют и чем больше материалов на нем создается, тем выше в конечном итоге будет цена.

Эллисон Натан: Тогда в чем же ценность биткоина?

Майкл Новограц: Биткойн - действительно удобный способ сохранения стоимости. Одна из главных причин, по которой люди в последнее время в восторге от биткойна, заключается в том, что они обеспокоены тем, что в настоящее время у нас неустойчивый баланс денежно-кредитной и фискальной политики, который в конечном итоге запустит инфляционную спираль. И это беспокойство не исчезнет в ближайшее время. Все больше и больше американцев выступают за оплату обучения в колледже для людей, чьи семьи зарабатывают менее 100 тысяч долларов в год. Президент Байден только что передал половину финансового пакета в размере 1,9 трлн долларов непосредственно людям, которые в нем нуждались, что было очень хорошо воспринято. Грядет некая версия универсального базового дохода (UBI); он может и не называться UBI, но капитал будет облагаться налогом и передаваться рабочей силе. Все это не разумно с финансовой точки зрения, но нет политического императива, требующего прекратить тратить деньги. Даже до COVID-19 дефицит был ужасным, но сейчас он безумный. И разработчики денежно-кредитной политики финансируют все, что правительство хочет потратить, не только в США, но и по всему миру. Таким образом, основная причина, по которой все перешли на биткоин, — это та же самая причина, по которой они перешли на золото - текущий макроэкономический фон создан специально для этого. И до тех пор, пока этот макроэкономический и политический фон сохраняется, а криптовалюта остается в цикле внедрения, выходить из него - безумие.

Эллисон Натан: Но почему биткоин, который не приносит дохода и не имеет других применений, является хорошим средством сбережения?

Майкл Новограц: Биткоин - одно из немногих единообразных средств сбережения в мире. Это самый широко распространенный актив в истории за пределами доллара и евро; биткоинами владеют 140 миллионов человек. И его легко хранить и транспортировать, в отличие от золота. Хранилища ценностей — это социальные конструкции, они имеют ценность, потому что мы в это верим. Никогда еще более успешный бренд не создавался за такой короткий промежуток времени. Сегодня это признают и в это верят исключительно заслуживающие доверия люди. Итак, мир проголосовал за то, что они считают биткойн средством сохранения ценности. Люди все еще выдвигают упрямые аргументы против этого, но каждый банк, о котором мы знаем, создает канал обогащения для криптовалют, 14 организаций имеют биткойн-ETF в очереди в SEC, и большинство технологических компаний встраивают биткойн в свой кошелек и интерфейс. Думать, что у нас будет меньше людей, верящих в биткоин, нелогично.

Эллисон Натан: Разве люди не покупали биткоин и другие криптовалюты только потому, что их цены росли?

Майкл Новограц: Конечно, это часть уравнения. Люди в целом являются импульсивными инвесторами. Все великие состояния на этой планете были созданы благодаря тенденциям — я узнал об этом от Пола Тюдора Джонса тридцать лет назад, и Джефф Безос и Билл Гейтс также являются доказательством этого. Внедрение биткоина и стоящие за ним макрофакторы - это мега-бычий тренд.

Эллисон Натан: Итак, каковы оставшиеся препятствия на пути дальнейшего институционального внедрения?

Майкл Новограц: Институтам нужно немного больше ясности в регулировании, которую они, вероятно, скоро получат. Бывший председатель SEC Джей Клейтон не хотел, чтобы криптовалюты стали его наследием, и поэтому он отмахнулся. Но Гэри Генслер очень хорошо осведомлен о криптовалютном пространстве и заинтересован в нем. В течение первых девяти месяцев его работы, вероятно, появится четкая нормативная база, которая облегчит участие учреждений. Например, сейчас учреждениям сложно использовать продукты DeFi из-за неопределенности в отношении того, как требования Know Your Customer (KYC) применяются к смарт-контрактам и компаниям DeFi, состоящим из кода. Если в ближайшие несколько лет будет немного больше инноваций и понимания со стороны регуляторов, протоколы и проекты DeFi, вероятно, взорвутся. Uniswap может стать более крупной биржей, чем CME или NYSE, что привлечет людей. Не помешала бы и большая ясность с налоговой стороны. Но сегодня политики рациональны и обладают высокой интеллектуальной честностью, поэтому я не вижу, чтобы они выделяли криптовалюты, и ожидаю, что они будут облагаться налогом, как и любой другой актив. Я гораздо больше, чем когда-либо, уверен в том, что это неизбежно.

Элисон Нейтан: Что вы думаете о росте Dogecoin и других монетах-мемах?

Майкл Новограц: Dogecoin - это очень спекулятивный актив, гораздо более спекулятивный, чем биткоин. Скорее всего, у него нет долгосрочных перспектив, потому что ни одно учреждение не покупает его, и в какой-то момент розничная торговля потеряет интерес. Dogecoin начался как шутка и вырос по двум причинам. Первая и главная - это трайбализм в инвестиционном сообществе. То же самое мы наблюдали при росте GameStop, который был вызван молодым сообществом инвесторов, получивших возможность стать финансовыми игроками благодаря торговым приложениям и платформам социальных сетей. Во-вторых, стоимость появляется в новых местах, потому что правительство печатает много денег. Важно помнить об этом, когда вы думаете о некоторых криптоактивах и акциях, таких как GameStop, которые имеют краткосрочный потенциал, но не имеют долгосрочной перспективы.

Элисон Нейтан: Что может заставить энтузиазм в отношении этого класса активов ослабнуть?

Майкл Новограц: Я не уверен, что на данный момент может снизить энтузиазм по отношению к более широкой экосистеме. Но, по крайней мере, для биткоина, самый большой риск в этом цикле - это, по словам Рэя Далио, прекрасная де-левериджизация. Если ФРС успешно нажмет на тормоза, вернет ликвидность и замедлит экономику ровно настолько, чтобы обеспечить отсутствие инфляции и сокращение дефицита, то стимул иметь хранилище стоимости упадет. Но это самая сложная макросреда, с которой когда-либо приходилось иметь дело политикам, и существует лишь крошечное окно, чтобы сделать все правильно. И даже если они это сделают, биткоин не рухнет в небытие. Почему в этом году золото было посредственным активом, а биткоин - отличным? Потому что золото не находится в цикле принятия. Биткойн - да.

Криптовалюты: оценка

Среднедневная волатильность в анн. выражении, %

Процент общего предложения в сети с положительным балансом, %

Интервью с Нуриэлем Рубини

Нуриэль Рубини - профессор экономики в Школе бизнеса Стерна Нью-Йоркского университета. Он является генеральным директором Roubini Macro Associates, LLC, глобальной макроэкономической консалтинговой компании. Ниже он рассказывает о своем скептическом отношении к ценности криптовалют и их способности радикально изменить финансовую систему

Эллисон Натан: Как вы думаете, почему биткоин и другие криптовалюты находятся в состоянии пузыря?

Нуриэль Рубини: Начнем с того, что называть их валютами неправильно. Валюты должны обладать четырьмя качествами: они должны быть расчетной единицей, средством платежа, стабильным средством сохранения стоимости и действовать как единый числовой инструмент. Биткоин и большинство других криптовалют не обладают ни одной из этих функций. Это не расчетная единица; ничто не оценивается в биткоинах. Это не масштабируемое платежное средство; сеть Bitcoin может совершать только семь транзакций в секунду, по сравнению с сетью Visa, которая может совершать 65 000. Это не стабильное средство накопления стоимости товаров и услуг; даже криптоконференции, на которых я присутствовал, не принимают биткоины к оплате, потому что волатильность цен может в одночасье свести на нет их прибыль. И крипто вселенная не предлагает единого числителя, в котором можно было бы обозначить цены на различные товары, потому что существуют тысячи токенов и, следовательно, ограниченная прозрачность цен. Даже у Флинстоунов была более сложная система, использующая раковины в качестве единого числителя для сравнения цен на различные товары.

Биткоин и другие криптовалюты также не являются активами. Активы имеют некоторый денежный поток или полезность, которые можно использовать для определения их фундаментальной стоимости. Акции приносят дивиденды, которые можно дисконтировать для получения оценки. Облигации предоставляют купон, займы - проценты, а недвижимость - арендную плату или жилищные услуги. Такие сырьевые товары, как нефть и медь, могут быть использованы непосредственно по-разному. А золото используется в промышленности, ювелирном деле и исторически было стабильным средством сбережения от различных побочных рисков, включая инфляцию, обесценивание валюты, финансовый кризис, а также политические и геополитические риски. Биткоин и другие криптовалюты не приносят дохода или полезности, поэтому просто нет способа получить фундаментальную стоимость. Пузырь возникает, когда цена чего-либо намного превышает его фундаментальную стоимость. Но мы даже не можем определить фундаментальную стоимость этих криптовалют, и все же их цены резко выросли. В этом смысле, для меня это похоже на пузырь.

Эллисон Натан: Почему все больше учреждений заинтересованы в участии в криптовалютах, если они находятся в пузыре, и поможет ли это стабилизировать и удостоверить рынок?

Нуриэль Рубини: Учитывая большие объемы торгов, выгодно облегчать торговую деятельность, кастодиальные услуги и т.д. Но действительно ли институциональные инвесторы хотят принимать более активное участие? Может быть, некоторые и хотят, но я не вижу, чтобы это стало мейнстримом. Есть аргумент, что, поскольку в биткоин в настоящее время инвестирована лишь часть институциональных денег по сравнению с золотом, цена биткоина может взлететь до небес в результате перераспределения активов из золота. Но я сомневаюсь, что институты захотят иметь доступ к активу, который может упасть на 15% за ночь. Также всегда существует риск того, что что-то другое, обеспеченное реальными активами, может в конечном итоге полностью заменить биткоин в качестве альтернативного средства сбережения. Биткоин может однажды исчезнуть, но золото - нет. И идея корпоративных казначеев выделять средства на криптоактивы совершенно безумна. Ни одна серьезная компания не стала бы этого делать, потому что казначейские счета должны быть инвестированы в стабильные активы с минимальным риском, даже если они обеспечивают очень низкую доходность. Любой казначей, который инвестирует во что-то, стоимость чего за ночь упадет на 15%, будет уволен. Конечно, Илон Маск может это сделать, потому что он босс, хотя с тех пор он несколько отступил от биткоина из-за экологических проблем. Но мало кто другой находится в таком положении.

Эллисон Натан: Но разве у золота также не было периодов высокой волатильности, прежде чем оно созрело как институциональный актив?

Нуриэль Рубини: В то время как золото переживало периоды волатильности, эти колебания цен в целом были обусловлены рядом фундаментальных экономических факторов. Золото растет вместе с инфляцией и инфляционными ожиданиями, потому что это средство хеджирования инфляции, и падает, когда ФРС ужесточает денежно-кредитную политику и ставки повышаются не только в номинальном, но и в реальном выражении, по той же причине. Золото обратно пропорционально стоимости доллара, поскольку падение курса доллара приводит к росту издержек производства товаров и цен на них, в том числе на золото. Когда возникает серьезный политический или геополитический риск или финансовый кризис, стоимость золота растет, потому что оно служит активом-убежищем, как и швейцарский франк, японская иена и казначейские облигации США. Для определения спроса на золото относительно его предложения можно использовать целый набор переменных, что позволяет установить фундаментальную цену. Напротив, цены на биткоин и другие криптовалюты не имеют постоянной взаимосвязи с фундаментальными экономическими показателями, что объясняет их волатильность или предполагает, что она в конечном итоге снизится.

Эллисон Натан: Но не может ли биткойн служить средством хеджирования инфляции, аналогичным золоту, учитывая, что он не подвержен обесцениванию валюты?

Нуриэль Рубини: Это правда, что инфляция и инфляционные ожидания повысились, доллар начал слабеть, а инфляционные ожидания в США сейчас значительно превышают 2%. Но в то время как цены на золото и другие средства хеджирования инфляции отражали эти изменения в ограниченной степени, на их пике цена биткоина выросла более чем в десять раз до более чем 60 тысяч долларов за год. Это нельзя объяснить страхом обесценивания валюты, потому что, если бы действительно было такое сильное беспокойство, золото и другие активы, такие как TIPS, вероятно, выросли бы еще больше. Таким образом, рост цен на биткоин и другие криптовалюты должен объясняться чем-то другим.

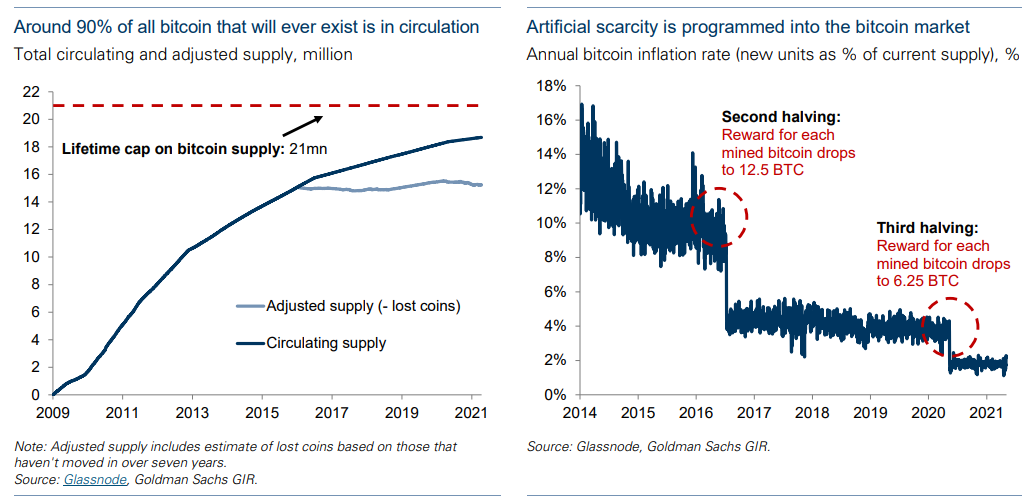

Обеспечивает ли биткоин защиту от обесценивания? По крайней мере, среди криптосистем он не может быть обесценен, потому что криптографическое правило определяет увеличение предложения и ограничивает общее предложение на уровне 21 млн. Но только потому, что что-то дефицитно, не означает, что это имеет фундаментальную ценность. Нетрудно создать что-то с ограниченным предложением, и нет причин, по которым искусственный дефицит ценен сам по себе. Помимо биткоина, предложение большинства криптовалют определяется группой китов и инсайдеров на основе случайных правил, которые могут быть использованы для увеличения предложения ad-hoc. И их предложение на самом деле росло гораздо быстрее, чем баланс любого центрального банка, учитывая увеличение количества монет. Дефицит также не делает что-либо надежным средством сбережения. Потребовалось сто лет, чтобы стоимость доллара упала на 90% в реальном выражении. В 2018 году тысячам криптовалют потребовалось всего 12 месяцев, чтобы потерять столько же стоимости, и даже биткоин упал более чем на 80%. Это обесценивание валюты.

Биткойн даже не является надежным средством защиты от рисков, не говоря уже об инфляционных шоках. На самом деле он в высшей степени процикличен. Во время пика шока от COVID-19 в начале 2020 года американские акции упали примерно на 35%, но биткоин рухнул примерно на 50%. Другие топ-10 криптовалют упали еще больше. В трудные времена криптоактивы не растут; они падают. Если инвесторы хотят застраховаться от инфляции, широкий спектр активов на протяжении десятилетий зарекомендовал себя как хорошее средство защиты от инфляции, включая сырьевые товары и их акции, золото, TIPS, облигации с поправкой на инфляцию и другие формы облигаций, индексируемых на инфляцию. Я действительно беспокоюсь, что монетизированный дефицит может в конечном итоге привести к фискальному доминированию и более высокой инфляции. Но я бы не рекомендовал биткоин или другие криптовалюты для защиты от этого риска.

Эллисон Натан: Зарождающиеся технологии часто нестабильны на этапе их внедрения. Чем этот момент для криптографии отличается от первых дней существования Интернета?

Нуриэль Рубини: Прошло более десяти лет с момента появления Биткоина, но он и близко не является таким преобразующим, каким был Интернет на аналогичном этапе. Десять лет спустя во Всемирной паутине уже было около миллиарда пользователей. Хотя сегодня трудно определить общее число криптопользователей, активные пользователи наиболее торгуемых монет, вероятно, составляют максимум сто миллионов. Рост транзакций с криптовалютами был медленнее, чем в случае с Интернетом, и транзакционные издержки остаются очень высокими, при этом доля доходов от майнинга в общем объеме транзакций по-прежнему очень высока. После десяти лет существования Интернета появились электронная почта, миллионы полезных веб-сайтов и приложений, а также такие технологии, как протоколы TCP и HTML, с более широкими приложениями. В случае с криптовалютами существуют так называемые "dApps", или децентрализованные приложения, но 75% dApps - это игры типа CryptoKitties или буквально пирамиды или схемы Понци того или иного рода. А остальные 25% - это "DEXs", или децентрализованные биржи, у которых на данный момент мало транзакций и мало ликвидности. Таким образом, сравнение с Интернетом просто не соответствует действительности.

Элисон Натан: Разве концепция децентрализованных бухгалтерских книг и сетей не имеет ценности?

Нуриэль Рубини: Я не уверен, что это так, но реальность такова, что криптоэкосистема не децентрализована. Олигополия майнеров, по сути, контролирует около 70-80% добычи биткоина и эфира. Эти майнеры расположены в таких местах, как Китай, Россия и Беларусь, которые являются стратегическими соперниками США и имеют другое верховенство закона. Вот почему Совет национальной безопасности США начинает беспокоиться о рисках, которые могут представлять для Соединенных Штатов. И 99% всех крипто-транзакций происходят на централизованных биржах. Многие криптовалюты также имеют концентрированную группу основных разработчиков, которые являются полицией, судьями и присяжными заседателями всякий раз, когда возникают обновления блокчейна или конфликты по поводу него. Правила, которые считались фиксированными, были изменены в этих ситуациях. Таким образом, блокчейн даже не является неизменяемым.

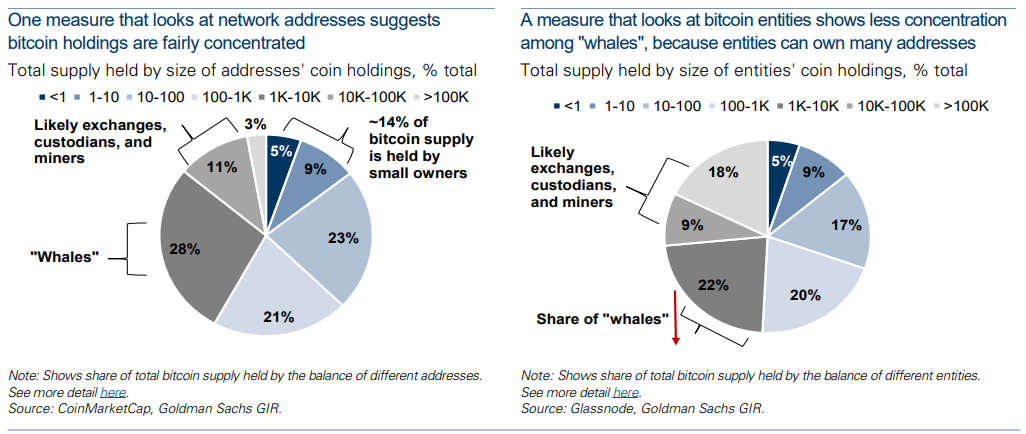

Есть некоторые свидетельства того, что владение крипто-богатством также сильно сконцентрировано. Менее 0,5% адресов владеют примерно 85% всех биткоинов, основываясь на данных CoinMarketCap. Также есть свидетельства того, что киты, владеющие значительной частью общего предложения биткоина и других криптовалют, активно манипулируют их ценами. В тоннах новостных статей подробно описываются активные манипуляции в чатах в виде схем перекачки и сброса, спуфинга, подставных лиц и т.д. Такое поведение намного хуже, чем даже у копеечных акций, что говорит о высокой вероятности возможных жестких мер со стороны регулирующих органов.

Эллисон Натан: Кажутся ли вам многообещающими какие-либо инновации в криптоэкосистеме?

Нуриэль Рубини: На самом деле нет. В следующем десятилетии произойдут радикальные финансовые инновации во многих аспектах, разрушающие традиционную финансовую систему. Но это не будет иметь ничего общего с криптовалютами. Движущей силой этой инновации станет революция в финтехе благодаря некоторому сочетанию искусственного интеллекта, машинного обучения и использования Интернета вещей (IoT) для сбора больших данных. Финтех уже трансформирует платежные системы, заимствования и кредитование, распределение кредитов, страхование, управление активами и некоторые части рынков капитала. Что касается платежных систем, то ежедневно совершаются миллиарды транзакций с использованием AliPay и WeChat Pay в Китае, M-Pesa в Кении и большей части стран Африки к югу от Сахары, а также Venmo, PayPal и Square в Соединенных Штатах. Все это отличные компании, которые масштабируемы, безопасны и разрушают финансовые сервисы. Они не основаны на децентрализованных финансах (DeFi) и не имеют ничего общего с криптографией или блокчейном.

Честно говоря, я потратил много времени на изучение этого, потому что все больше и больше людей говорят, что, хотя, возможно, это и не валюты, технология блокчейна может быть революционной. Сейчас есть все эти модные словечки, такие как "технология корпоративного распределенного реестра (DLT)" или "корпоративный блокчейн". Но я называю большинство из этих проектов BINO — "Блокчейн только по названию". Что-то действительно основанное на технологии блокчейн должно быть публичным, децентрализованным, не требующим разрешений и доверия. Но, глядя на эксперименты с DLT и корпоративным блокчейном, почти все они являются частными, централизованными — потому что небольшая группа людей имеет возможность проверять транзакции — и большинство из них аутентифицируются доверенным учреждением.

И даже среди этих проектов немногие действительно сработали. Одно исследование, в котором рассматривались 43 применения блокчейн-технологий в некоммерческой сфере по таким причинам, как банковское обслуживание небанковских лиц, выдача удостоверений личности беженцам и перевод денежных переводов, показало, что 0 из них на самом деле работает. Фундаментальная проблема всего этого пространства заключается в том, что оно предполагает идею о том, что технологии могут создать доверие. Но это невыполнимая миссия. Решение проблемы аутентификации владельца или качества требует должной осмотрительности и тестирования. Почему я должен доверять DLT, который утверждает, что мои помидоры органические? Я доверяю Whole Foods, которая на самом деле проверяет помидоры на химикаты. Идея о том, что технологии могут решить вопрос доверия, бредовая. Итак, я глубоко скептически отношусь к тому, что блокчейн, DLT и криптовалюты, если уж на то пошло, станут революционными технологиями, которые предлагают их сторонники.

Биткойн как макроактив

Зак Пэндл утверждает, что институциональные инвесторы должны рассматривать биткоин как макроактив, подобный золоту, проходящий через фазу социального принятия

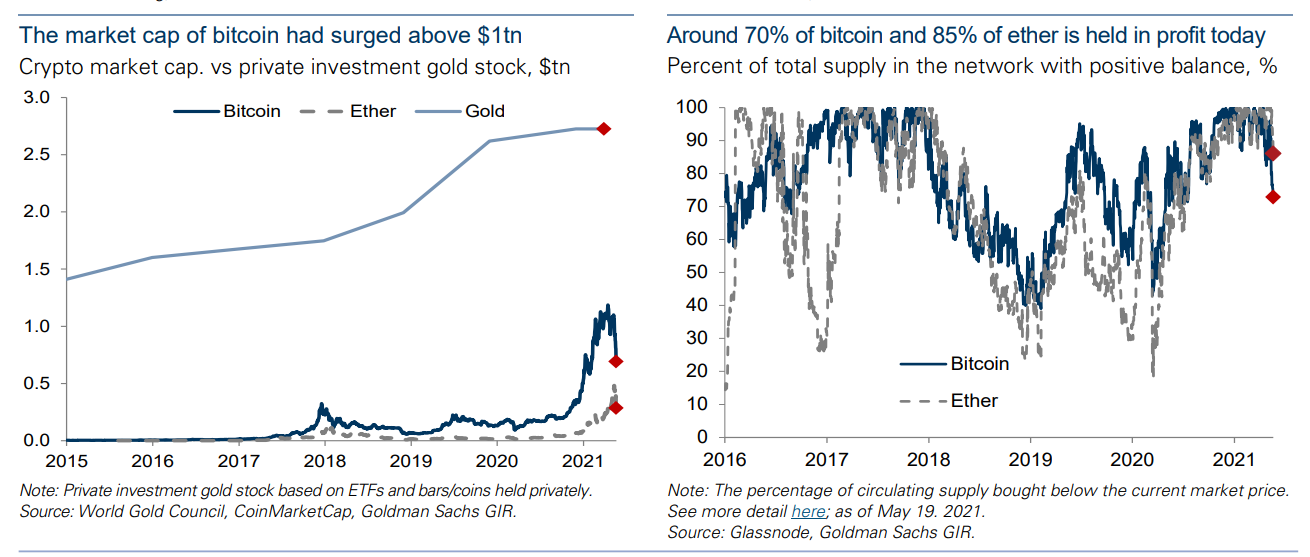

Несмотря на то, что биткоин в настоящее время получает все более широкое институциональное распространение, многие искушенные инвесторы все еще не могут понять, почему цифровой актив должен иметь какую-либо ценность, тем более с рыночной капитализацией более $500 млрд. А из-за параболического роста цен и высокой доли розничных покупателей многие рассматривают криптовалютный феномен как классическую спекулятивную манию или "пузырь". Независимо от того, окажется ли биткоин хорошей инвестицией с течением времени, такой взгляд слишком узок. Биткойн - это средство, которое начинает выполнять функции денег, в первую очередь в качестве "хранилища стоимости". Практически все может служить этой цели, если оно получит широкое общественное признание, и биткойн добился значительного прогресса на этом пути.

Потребность в хранилищах стоимости

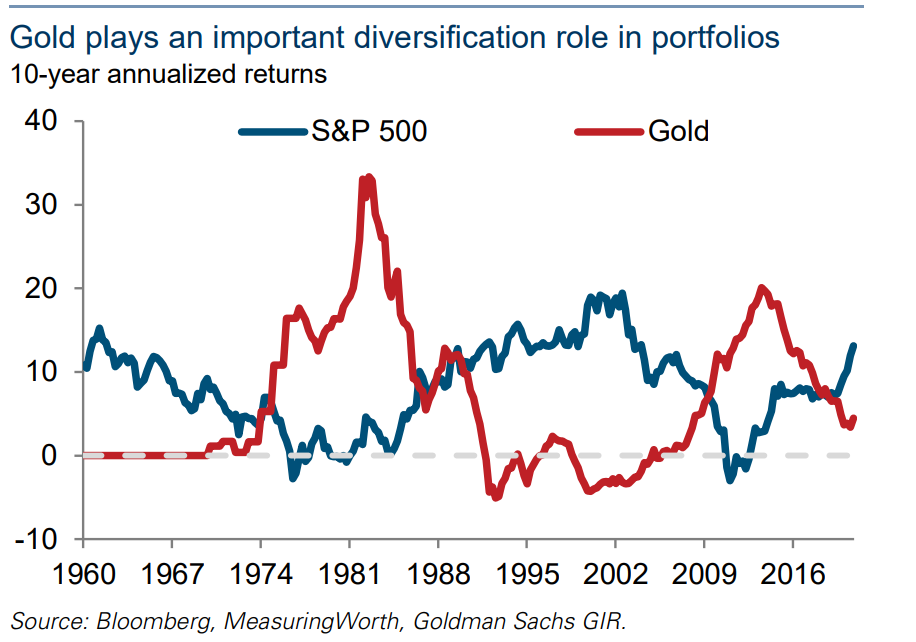

Чтобы понять, что такое биткоин, лучше всего начать с золота. Золото выполняет уникальную функцию в мировой финансовой системе. Оно является одновременно и полезным товаром, и денежным активом, подобным "хранилищу стоимости". Однако, в отличие от обычных денег, оно не выпускается правительством и не деноминирует никакие операции с товарами или активами. По сути, золото служит альтернативным резервным денежным инструментом в неблагоприятных ситуациях - когда инвесторы не уверены в безопасности обычных активов или фиатных денег в целом (например, из-за риска инфляции или конфискации). На валютных рынках золото ведет себя как "обратная валюта": его цена имеет тенденцию к падению, когда фундаментальные показатели основных валют улучшаются, и имеет тенденцию к росту, когда фундаментальные показатели основных валют ухудшаются. С течением времени наиболее важным фактором, определяющим номинальные обменные курсы, является относительный уровень инфляции в двух странах. Поскольку золото имеет квазификсированное предложение, его номинальная стоимость имеет тенденцию расти в соответствии с темпами инфляции на основных рынках. Эти свойства корреляции и хранения стоимости позволяют золоту играть очень полезную диверсификационную роль в портфелях.

Изначально золото было принято в качестве денежного средства, скорее всего, благодаря своим элементарным свойствам. Золото и медь - единственные металлы, которые в своем естественном состоянии не имеют серого цвета, и они очаровывали людей с древних времен. Золото также относительно плотное, ковкое и пластичное (растяжимое), и, в отличие от многих других металлов, оно не тускнеет, не ржавеет и не подвергается коррозии. Именно эти свойства и обусловили использование золота в качестве денежного инструмента на протяжении всей истории человечества.

Но сегодня использование золота связано не только с физическими свойствами металла, но и с инерцией. В конце концов, банкноты доллара США тоже являются средством хранения стоимости, и они сделаны из бумаги. Деньги, как и язык, являются социальным устройством - они ближе к понятию, чем к вещи. Деньги - это социальное устройство, облегчающее торговлю, точно так же, как язык - это социальное устройство, облегчающее другие аспекты нашей жизни. Для общества полезно иметь такой вид денег, который не выпускается суверенным правительством. Но конкретный носитель, используемый для этой цели, отчасти произволен. На протяжении всей истории человечества в качестве денег выступали самые разные предметы, что диктовалось требованиями места и времени - как любят отмечать историки монетарного дела. Классическими примерами являются денежные стандарты первых американских колоний, основанные на табаке, и регулярное использование минут мобильного телефона в качестве денег в Африке. Сегодня золото выполняет денежную функцию в первую очередь как артефакт истории, а не потому, что оно в буквальном смысле является лучшим возможным средством для хранения стоимости в обществе.

10-летняя годовая доходность

Когда в середине XX века инфляция ускорилась и инвесторы стали искать варианты защиты реальной стоимости своих активов, естественным выбором стало золото. В то время основные валюты были привязаны к золоту через доллар США в рамках Бреттон-Вудского стандарта золотого обмена, а до Великой депрессии большинство валют, как и большинство казначейских обязательств США, были напрямую обеспечены золотом. Правительство США устанавливало официальную цену золота в долларах, которая менялась лишь дважды за почти два столетия с 1790-х по 1970-е годы. В 1960-х годах, в условиях золотого стандарта обмена, торговля золотом выше его официальной цены была самым очевидным способом наблюдать давление на доллар США в сторону его обесценивания. Одним словом, на протяжении большей части периода после Второй мировой войны существовала тесная связь между ценой золота, стабильностью валюты и реальной стоимостью денег, что делало его очевидным хеджем от инфляции для портфелей.

Но официальная связь между долларом и ценой золота была разорвана 50 лет назад, когда в августе 1971 года президент Никсон прекратил конвертацию долларов в золото. В результате целое поколение держателей активов выросло в мире без тесной связи между золотом и деньгами. Поэтому, когда возникает потребность в активе для хранения стоимости, может быть, они обращаются к чему-то другому?

Золото для цифрового поколения

Именно здесь на помощь приходит биткоин. Любой альтернативный носитель информации должен быть безопасным, находиться в частном владении, иметь фиксированное или квазификсированное предложение и быть переводимым, в идеале - вне традиционной системы платежей. В нашем современном глобализованном обществе, где значительная часть социального взаимодействия и коммерции происходит в Интернете (особенно среди молодежи), он также должен быть цифровым. Но, самое главное, он должен обладать потенциалом для широкого распространения в обществе - что угодно может стать деньгами. Таким образом, биткойн является вполне правдоподобной альтернативой золоту и на данный момент лучшим кандидатом среди криптовалют со схожей структурой из-за его более широкого социального принятия (т. е. его "именного бренда").

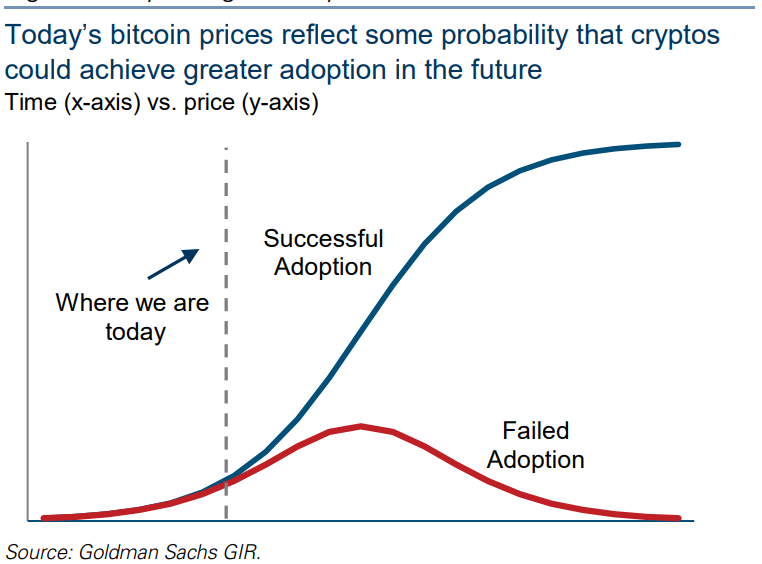

В равновесном состоянии такое волатильное хранилище стоимости, как биткоин, было бы не очень полезным. Но криптовалюты находятся в зачаточном состоянии, поэтому лучше рассматривать сегодняшние цены как отражение некоторой вероятности того, что биткоин или другая монета/токен может получить большее распространение в будущем, и тогда его цена может быть чрезвычайно высокой. Поэтому небольшие изменения в этих вероятностях могут привести к высокой волатильности цен сегодня. Инвесторы в биткоин предполагают, что в конечном итоге он добьется почти повсеместного признания в качестве несуверенных денег, что приведет к высоким доходам (и высокой волатильности) на этом пути.

Время (ось х) против цены (ось у)

Важнейший компонент успеха биткоина - широкое распространение в обществе - уже преодолел множество заметных порогов: Tesla, шестая по величине компания в S&P 500, держит биткоин на своем балансе; известный макрохедж-фонд Brevan Howard начал инвестировать в криптовалюты; а Coinbase котируется на Nasdaq. Другие блокчейн-сети, особенно Ethereum, разрабатывают децентрализованные банковские платформы, Facebook, как ожидается, представит свой стейблкоин Diem в конце этого года, а многие центральные банки изучают технологию распределенных книг для своих собственных цифровых валют. Вопрос о том, удастся ли биткоину стать хранилищем стоимости в долгосрочной перспективе, остается открытым, и его потребление реальных ресурсов со временем может стать препятствием, но на данный момент социальное принятие криптовалют, похоже, идет вперед.

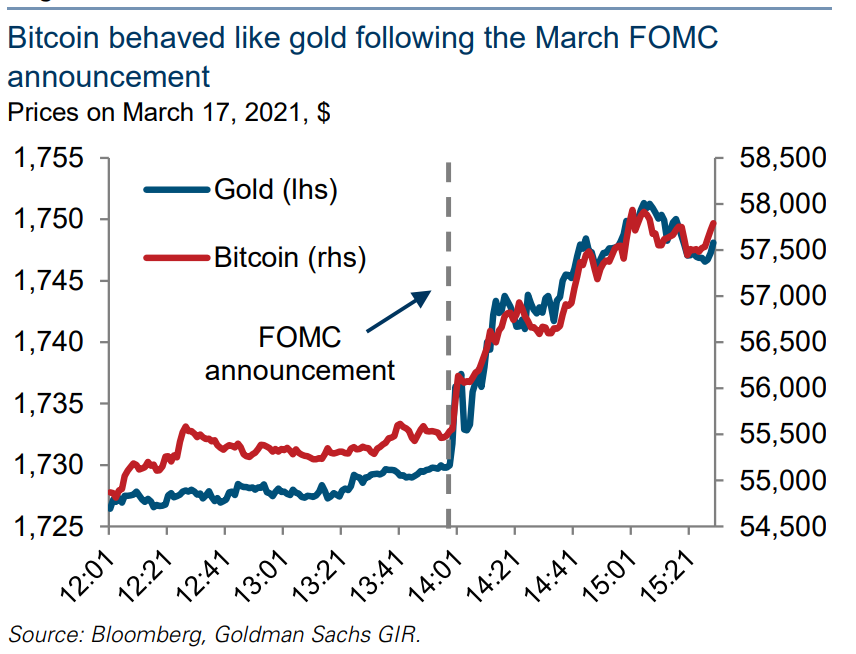

Биткойн также стал достаточно зрелым, чтобы его ценовое поведение напоминало поведение других макроактивов. Например, на своем заседании 17 марта Федеральная резервная система заявила, что большинство политиков не ожидают повышения процентных ставок до 2023 года - позже, чем ожидали финансовые рынки. Макроактивы отреагировали на "голубиный политический шок" обычным образом: доходность казначейских облигаций с более коротким сроком погашения снизилась, кривая доходности стала круче, доллар упал, а цены на акции выросли. Биткойн вырос, как и золото, но с примерно в четыре раза большей волатильностью.

Инвесторам следует относиться к биткоину именно так. Золото - это товар, который выполняет денежную функцию и ведет себя как валюта. Биткойн - точно такой же товар, даже если это цифровой товар, созданный с помощью криптографии, а не физический товар, найденный в земной коре. С точки зрения рынков, основное различие между этими двумя активами заключается в том, что биткоин проходит через одноразовую фазу социального принятия, которая может быть успешной или провальной. Когда социальное принятие растет, биткоин должен обеспечивать более высокую доходность по сравнению с золотом. Если же социальное принятие снижается (например, из-за неблагоприятных изменений в законодательстве), биткоин, скорее всего, будет приносить меньшую прибыль по сравнению с золотом. Из-за спекулятивного характера класса активов и высокой неопределенности в оценке инвесторы должны быть готовы к тому, что цены могут превысить фундаментальные показатели в обоих направлениях. Хотя биткоин в целом дорожает с течением времени, уже было несколько волн спекулятивного избытка, за которыми последовали большие просадки.

Цены на 17 марта 2021 года, $

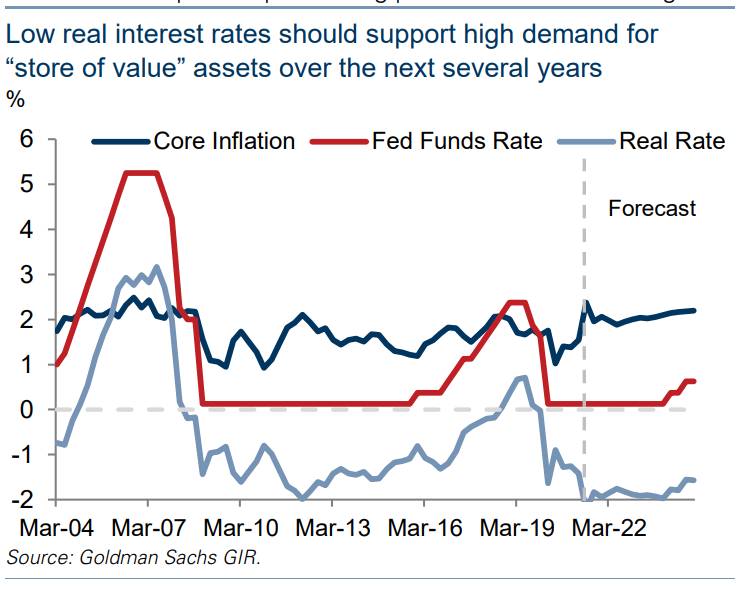

Если не принимать во внимание технологические проблемы, текущие макроэкономические перспективы представляются благоприятными для активов, хранящих стоимость, будь то физические или цифровые. Федеральная резервная система США поставила более амбициозную цель на рынке труда - "широкую и всеохватывающую" полную занятость, и, похоже, более терпимо относится к инфляции выше целевого уровня, чем в недавнем прошлом. Наши экономисты ожидают, что реальная денежная доходность в странах с развитой экономикой будет оставаться отрицательной в течение нескольких лет. Мультипликаторы рынка акций находятся на исторических максимумах. Многие развивающиеся страны еще долгие годы будут бороться с фискальными последствиями кризиса COVID-19. В этих условиях, если инвесторы не смогут найти другие источники реальной прибыли, спрос на активы, защищающие покупательную способность, должен оставаться высоким.

Криптовалюты - это отдельный класс активов

Джефф Карри утверждает, что криптовалюты - это новый класс активов, ценность которых определяется верифицируемой информацией, а также размером и ростом их сетей, но при этом возникают большие юридические проблемы

Термин "криптовалюты", который большинство людей воспринимает как то, что криптоактивы выступают в качестве цифрового средства обмена, подобно фиатной валюте, в корне неверен, когда речь заходит об оценке стоимости этих активов. Действительно, блокчейн, лежащий в основе биткоина, не был разработан для замены фиатной валюты - это доверенная одноранговая платежная сеть. Поскольку криптографический алгоритм генерирует доказательство того, что платеж был проведен правильно, для проверки транзакции не нужна третья сторона. Поэтому блокчейн и его родная монета были разработаны, чтобы заменить банковскую систему и другие виды страхования, которые сегодня нуждаются в доверенном посреднике, а не в долларе. В этом смысле блокчейн отличается от других "цифровых" транзакционных механизмов, таких как PayPal, которые зависят от банковской системы для предотвращения мошенничества, например двойных трат.

Для того чтобы система была надежной, необходимо создать актив, не имеющий обязательств или условных претензий, который может быть только реальным активом, как и товар. И чтобы достичь этого, технологии блокчейн использовали дефицит природных ресурсов - нефти, газа, угля, урана и гидроэнергии - посредством постоянно увеличивающегося потребления вычислительной мощности для "добычи" битовой версии природного ресурса.

С этой точки зрения, внутренняя ценность сети - это достоверная информация, которую блокчейн производит в процессе майнинга, а монеты, являющиеся частью сети, нужны для того, чтобы разблокировать эту достоверную информацию и сделать ее пригодной для торговли и взаимозаменяемой. Поэтому невозможно сказать, что сеть имеет ценность и роль в обществе, не сказав, что монета тоже имеет ценность. А ценность монеты зависит от ценности и роста сети.

При этом, поскольку сеть децентрализована и анонимна, перед криптоактивами встают большие юридические проблемы, связанные с будущим ростом. Монеты, пытающиеся вытеснить доллар, сталкиваются с законами о борьбе с отмыванием денег (AML), примером чего могут служить недавние выкупы в биткоинах у оператора Колониального трубопровода и Ирландской службы здравоохранения. Регулирующие органы могут препятствовать использованию криптоактивов в качестве замены доллара или других валют, просто сделав их неконвертируемыми. Актив имеет ценность только в том случае, если его можно использовать или продать. Власти Китая и Индии уже поставили под сомнение использование криптовалют в платежах.

В результате доля рынка монет, используемых не только в валюте, но и в других целях, например "смарт контракты" и "информационные токены", скорее всего, продолжит расти. Однако даже эти невалютные способы использования должны быть признаны судами, чтобы быть принятыми в коммерческих сделках - этот вопрос мы оставляем юристам.

Сеть создает стоимость, в отличие от других товаров

В отличие от других товаров, монеты получают всю свою ценность от сети. Биткойн не имеет ценности за пределами сети, поскольку он является собственностью блокчейна Биткойна. Стоимость нефти также в значительной степени определяется транспортной сетью, которую она питает, но, по крайней мере, нефть можно сжигать для получения тепла вне этой сети. С другой стороны, золото вообще не нуждается в сети.

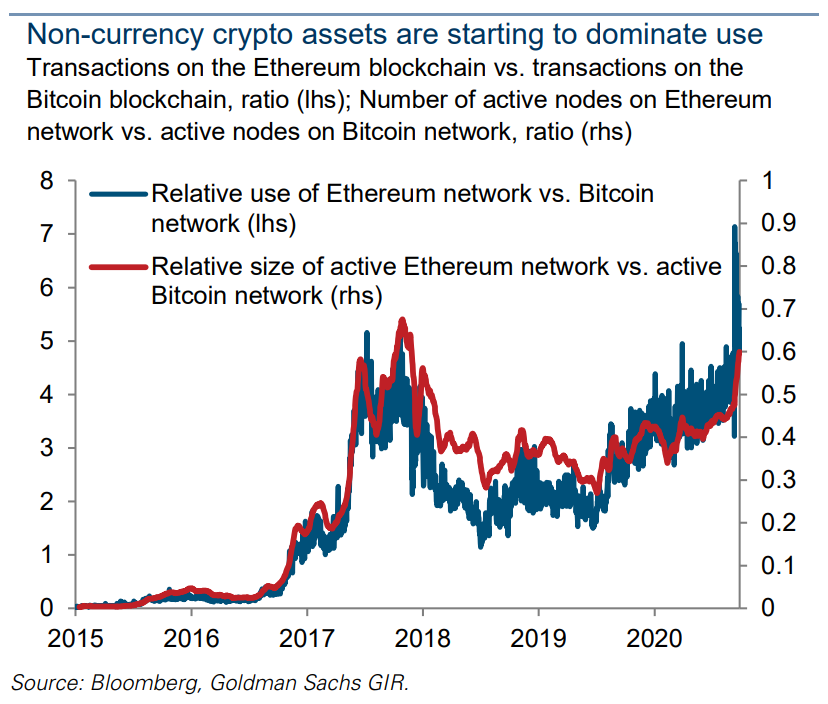

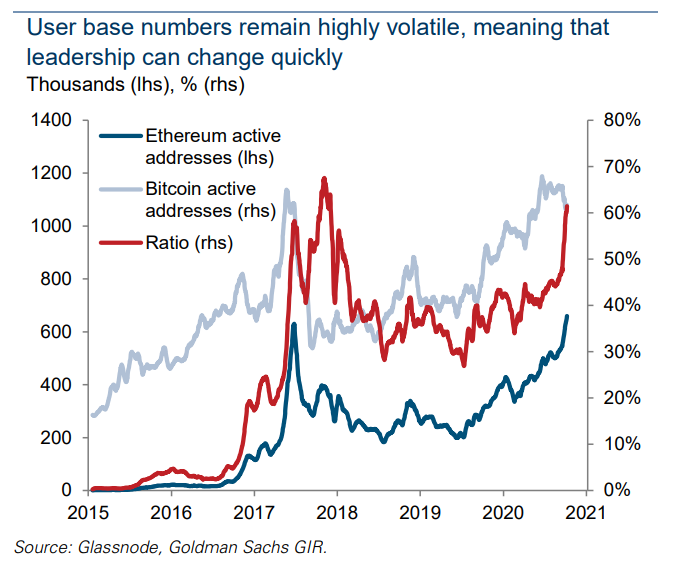

Транзакции на блокчейне Ethereum против транзакций на блокчейне Bitcoin, соотношение; Количество активных узлов в сети Ethereum против активных узлов в сети Bitcoin, соотношение

Производный спрос приводит к тому, что владелец товара подвергается риску устаревания сети - урок, который сейчас усваивают владельцы нефтяных запасов, поскольку декарбонизация ускоряет сокращение транспортной сети и, в свою очередь, снижает спрос на нефть. Аналогичным образом владельцы биткоина сталкиваются с риском ускоренного распада сети из-за появления конкурирующей сети, основанной на новой криптовалюте.

Поскольку спрос на золото не зависит от сети, в конечном итоге оно переживет нефть, а энтропия биткоин-золота лежит на уровне единицы, а не сети. Действительно, большинство ценностей, используемых в качестве защитных активов, таких как золото, бриллианты и коллекционные предметы, не имеют производного спроса и поэтому подвержены энтропийному риску только на уровне единиц. Именно это и делает их защитными. Мир может рухнуть вокруг них, а они сохранят свою ценность. И хотя у них нет производного спроса, у них есть другие способы использования, которые определяют их ценность, например, золото используется для изготовления ювелирных изделий и в качестве хранилища стоимости.

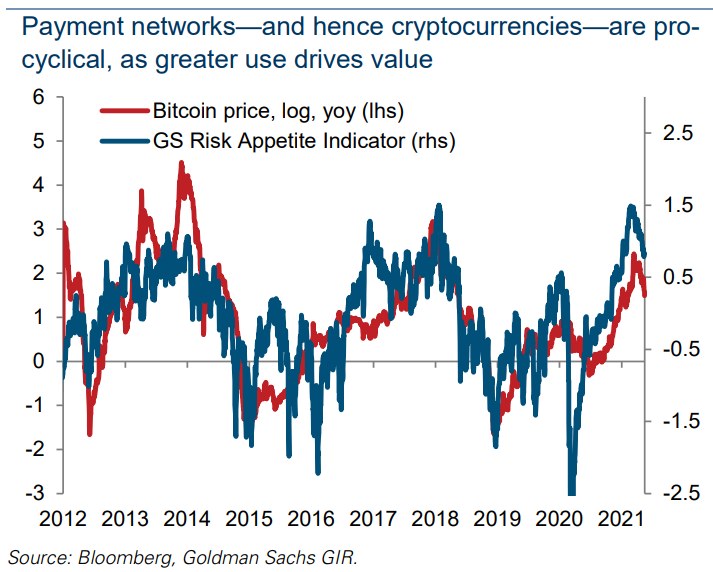

Транзакции определяют стоимость, создавая рискованный актив

Криптовалюта не торгуется как золото, да и не должна. При использовании любого стандартного метода оценки ключевым фактором, определяющим стоимость сети, являются транзакции или ожидаемые транзакции в сети. Чем больше транзакций может подтвердить блокчейн, тем выше ценность сети. Объемы транзакций и спрос на товарную информацию примерно коррелируют с бизнес-циклом; таким образом, криптоактивы должны торговаться как проциклические рискованные активы, как это было на протяжении последнего десятилетия. Таким образом, золото и биткоин не являются конкурирующими активами, как это обычно неправильно понимается, и могут сосуществовать.

Поскольку ценность сети и, следовательно, монеты зависит от объема транзакций, накопление монет в качестве хранилища стоимости уменьшает количество монет, доступных для транзакций, что снижает ценность сети. Поскольку золото не обладает этим свойством, оно является единственным товаром, который институциональные инвесторы держат в физических запасах. Почти все остальные товары хранятся в бумажных запасах в виде фьючерсов, чтобы не нарушать работу сети. Это говорит о том, что, как и нефть, криптоинвестиции должны храниться в виде фьючерсных контрактов, а не физически, если они хотят служить хранилищем стоимости.

Криптоактивы также не являются цифровой нефтью, поскольку они не относятся к недолговечным расходным материалам и поэтому могут быть использованы повторно. Такая долговечность делает их хранилищем стоимости при условии, что этот спрос не нарушает сетевые потоки. Криптоактивы, обладающие наибольшей полезностью, скорее всего, станут и доминирующими хранилищами стоимости - высокая полезность снижает затраты на перенос.

Так что же такое криптовалюта? Мощный сетевой эффект

Сеть обеспечивает криптовалютам чрезвычайно мощный сетевой эффект, которым не обладает ни один другой товар. Операторы - майнеры, биржи и разработчики - получают зарплату в родной монете, что делает их полностью заинтересованными в ее успехе. Аналогичным образом, пользователи - торговцы, инвесторы и спекулянты - также полностью заинтересованы в успехе. Это дает держателям биткоинов стимул размещать покупки своих товаров в биткоинах, что, в свою очередь, создает дополнительный спрос на монеты, которыми они уже владеют. Аналогичным образом держатели эфира имеют стимул создавать приложения и другие продукты в сети Ethereum, чтобы повысить стоимость своих монет.

Поскольку держатели монет имеют долю в сети, спекуляции стимулируют внедрение; даже в периоды спада держатели монет мотивированы работать над созданием следующего нового бума. После краха доткомов у акционеров не осталось товаров для продвижения. В криптоактивах, даже когда цены падают, у держателей монет есть товар, который можно продвигать. Они всегда будут жить в ожидании нового бума, как нефтяные дикари.

Поскольку стоимость монеты зависит от ценности достоверной информации, технология блокчейн тяготеет к тем отраслям, где доверие наиболее важно - финансам, юриспруденции и медицине. Для блокчейна биткойна такой информацией являются записи всех балансов в сети и транзакций между ними - изначально это была роль банков. В случае со смарт-контрактом - фрагментом кода, который выполняется в соответствии с заданным правилом - в Ethereum, как условия контракта (код), так и состояние контракта (выполнен или нет) являются информацией, подтвержденной в блокчейне Ethereum. В результате контрагент по контракту не может требовать перевода средств без того, чтобы в сети не сложился консенсус относительно того, что контракт действительно был исполнен. На наш взгляд, наиболее ценными криптоактивами будут те, которые помогают проверять наиболее важную информацию в экономике.

Со временем децентрализованная природа сети снизит опасения по поводу хранения личных данных в блокчейне. Цифровой профиль человека может содержать личные данные, включая владение активами, историю болезни и даже права на интеллектуальную собственность. Поскольку эта информация неизменяема - ее нельзя изменить без консенсуса, - доверенную информацию можно будет токенизировать и продавать. Такая блокчейн-платформа, как Ethereum, потенциально может стать крупным рынком для продавцов доверенной информации, как сегодня Amazon для потребительских товаров.

Криптовалюта вне цикла бумов и спадов

По многим показателям - закону Меткалфа или соотношению стоимости сети и транзакций (NVT) - криптоактивы находятся на территории пузыря. Но создает ли спрос на "товарную информацию" достаточную экономическую ценность при достаточно низких затратах, чтобы масштабироваться в долгосрочной перспективе? Мы считаем, что да, если правовая система будет соответствовать этим активам. Хотя существует множество переоцененных сетей, несколько из них, вероятно, станут долгосрочными победителями на следующем этапе развития цифровой экономики, подобно тому, как сегодняшние технологические титаны вышли из бума и краха "доткомов". Эта трансформация происходит уже сейчас - только в США, по оценкам, насчитывается 21,2 миллиона владельцев криптовалют. Однако технологические, экологические и правовые проблемы все еще остаются актуальными.

Ожидается, что производительность Ethereum 2.0 вырастет до 3 000 транзакций в секунду (tps), а шардинг, который позволит масштабировать систему Proof of Stake (PoS) Ethereum 2.0 за счет параллельной проверки транзакций, способен увеличить производительность до 100 000 tps. Для сравнения, Visa способна обрабатывать до 65 000 транзакций в секунду, но обычно выполняет около 2 000 транзакций в секунду. PoS предполагает, что валидаторы будут ставить на кон дефицитные и ценные монеты, чтобы стимулировать правильное поведение, а не заставлять майнеров тратить энергию на добычу новых блоков, как при Proof of Work, что делает криптоактивы более дружелюбными к ESG. PoS также может значительно увеличить время вычислений с точки зрения количества транзакций в секунду, что еще больше стимулирует внедрение технологии. По иронии судьбы, именно в этом, вероятно, и будет заключаться ценность и спрос на биткоин - он будет использоваться в качестве дефицитного ресурса для работы системы PoS вместо природных ресурсов.

Если с экономическими проблемами, скорее всего, можно справиться, то юридические проблемы являются самыми серьезными для многих криптоактивов. И прошедшая неделя была сложной для криптоактивов, когда подтвердилось, что выкуп в 75 биткоинов за Colonial Pipeline действительно был выплачен. Это напоминание о том, что криптовалюты по-прежнему способствуют преступной деятельности, которая влечет за собой большие социальные издержки. Что касается Ethereum, то новые компании, которые стремятся изменить финансовую, юридическую или медицинскую сферу, внедряя информацию, хранящуюся на платформе, в свои алгоритмы, скорее всего, столкнутся с проблемами юридического признания. Для того чтобы криптоактивы выжили и развивались в полную силу, им необходимо определить понятие "достаточной децентрализации", которое удовлетворит регулирующие органы; в противном случае эти технологии скоро исчерпают себя.

Определение размера рынка BTC и ETH

Общий объем циркулирующего и скорректированного предложения, млн.

Искусственный дефицит запрограммирован на рынке биткоинов

Ежегодный уровень инфляции биткоина (новые единицы в % от текущего предложения), %

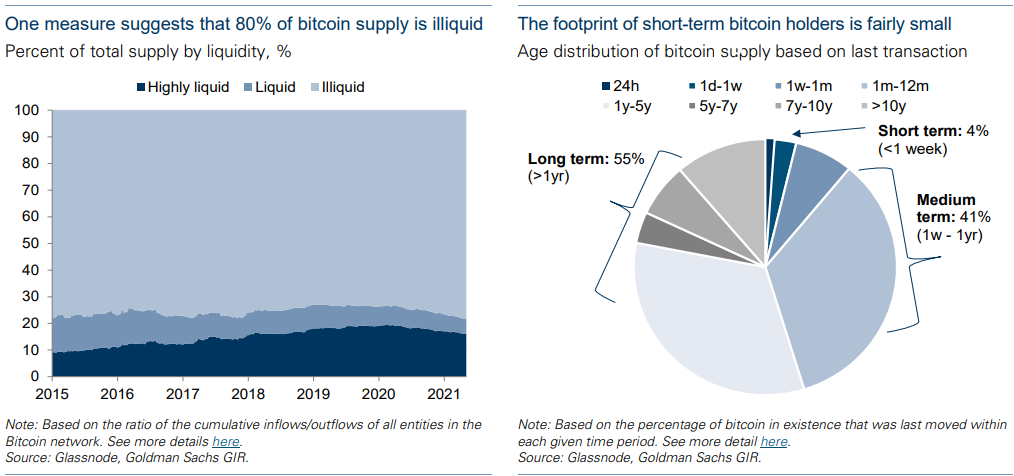

Процент общего предложения по степени ликвидности, %

Доля краткосрочных держателей биткоинов довольно мала

Возрастное распределение предложения биткоинов на основе последней транзакции

Общий объем предложения по размеру хранящихся на адресах монет, % от общего объема

Показатель, учитывающий количество биткоин-субъектов, показывает меньшую концентрацию среди "китов", поскольку субъекты могут владеть многими адресами

Общий объем предложения по размеру монетных холдингов организаций, % от общего объема

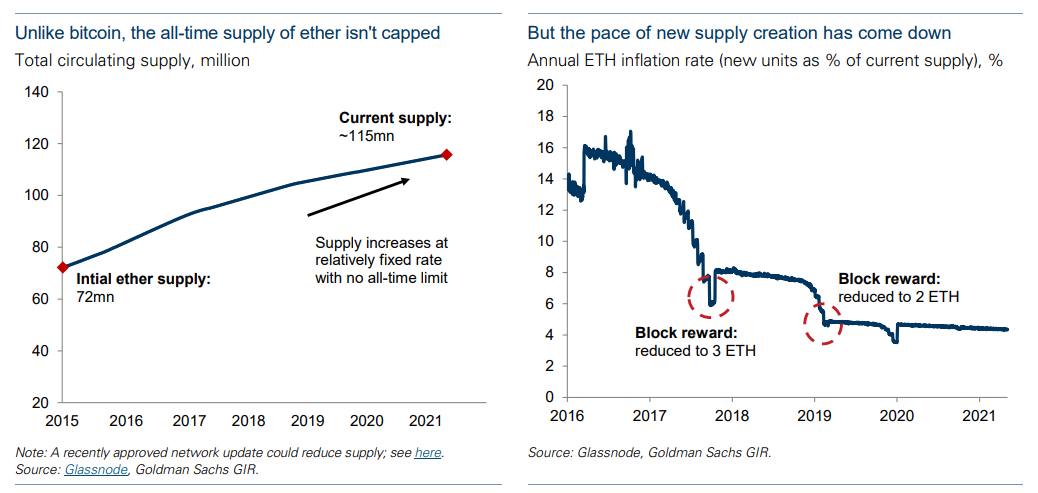

Общий объем циркулирующего предложения, млн.

Однако темпы создания нового предложения снизились

Годовой уровень инфляции ETH (новые единицы в % от текущего предложения), %

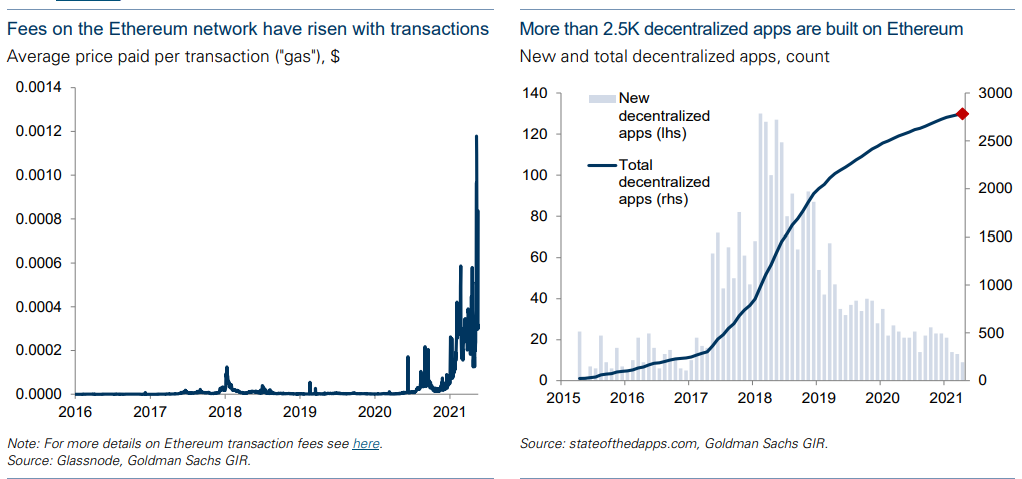

Средняя цена, уплачиваемая за транзакцию ("газ"), $

Более 2,5 тысяч децентрализованных приложений построены на Ethereum

Новые и общее количество децентрализованных приложений, подсчет

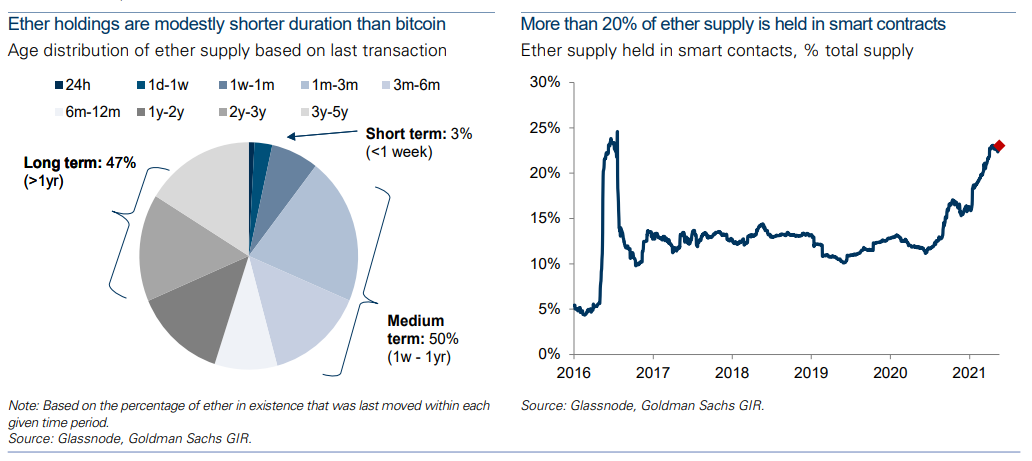

Возрастное распределение предложения эфира на основе последней транзакции

Более 20 % предложения эфира хранится в смарт-контрактах

Объем предложения эфира, хранящегося в смарт-контрактах, % от общего объема предложения

Интервью с Майклом Зонненшайном

Майкл Зонненшайн - генеральный директор Grayscale Investments. Ниже он обсуждает эволюцию экосистемы цифровых активов и факторы, стоящие за растущим институциональным интересом к этому пространству.

Эллисон Натан: Как Grayscale и ее материнская компания Digital Currency Group участвуют во вселенной цифровых активов?

Майкл Зонненшайн: Grayscale Investments - это управляющий активами в цифровой валюте с общим капиталом около 45 миллиардов долларов на сегодняшний день, распределенный по семейству из 14 уникальных инвестиционных продуктов, крупнейшим из которых является Grayscale Bitcoin Trust. Бизнес-модель Grayscale основана на предоставлении инвесторам доступа к цифровым валютам, избегая при этом проблем, связанных с покупкой и безопасным хранением самих цифровых валют. Наша материнская компания, Digital Currency Group, является конгломератом, который стремится инвестировать, создавать и приобретать предприятия, связанные с цифровой валютой и технологией блокчейн, и инвестировал около 170 предприятий, связанных с цифровой валютой/ блокчейном, в более чем 40 странах.

Эллисон Натан: Чем ваши продукты отличаются от крипто-ETF, который еще не получил одобрения регулирующих органов в США?

Майкл Зонненшайн: Все наши продукты представляют собой пассивные долгосрочные фонды, которые напрямую инвестируются в указанный цифровой актив для каждого продукта. Таким образом, инвестиции в размере 100 долларов в Grayscale Bitcoin Trust подкрепляются биткоинами на сумму 100 долларов, которые покупаются на рынке и затем хранятся в холодном хранилище у квалифицированного хранителя, который является доверенным лицом в соответствии с банковскими законами штата Нью-Йорк, и который также страхует активы. Сегодня шесть из 14 фондов также публично котируются и торгуются на рынках OTCQX, где торгуются ADR многих иностранных компаний. Они представляют собой вторичный рынок, который в некотором смысле имитирует атрибуты ETF, потому что они торгуются каждый день, но они не являются ETF. Два самых больших различия между ними и ETF заключаются в том, что, во-первых, они не торгуются на национальной бирже ценных бумаг, такой как NYSE или NASDAQ, и, во-вторых, у них нет постоянного создания и погашения, как у ETF. Таким образом, они работают скорее как закрытый фонд, чем как ETF.

Эллисон Натан: У вас есть представление о базе инвесторов в цифровые активы с высоты птичьего полета. Как она развивалась?

Майкл Зонненшайн: В 2013/14 году, когда я начинал работать в сфере цифровых валют, только венчурные капиталисты Кремниевой долины и, возможно, некоторые дальновидные семейные офисы говорили о цифровых активах. Со временем интерес к цифровым активам начал просачиваться к розничным инвесторам, которые получали доступ к криптовалюте через торговые платформы и книги заказов. И, совсем недавно, наиболее значимым сдвигом стал повышенный интерес со стороны институциональных инвесторов. Несколько лет назад цифровые активы, как правило, считались запретным классом активов среди институциональных инвесторов из-за предполагаемых репутационных рисков, проблем с регулированием и мнения о том, что участие в цифровых активах слишком сильно отличается от других стратегий, которые они обычно используют.

Сегодня не только все инвесторы, включая институциональное сообщество, в целом понимают, что цифровые активы никуда не денутся, но и все эти предвзятые представления были отброшены. Мы больше не слышим опасений по поводу нечестной деятельности в блокчейне. Мы больше не слышим о проблемах с репутацией; инвесторы теперь хотят, чтобы их доверенные лица участвовали в криптовалюте. И мы больше не слышим опасений по поводу регуляторных рисков; регуляторы предоставили достаточно ясности, чтобы инвесторы чувствовали себя комфортно при участии.

Всего за последние 12-18 месяцев класс активов действительно изменился, поскольку некоторые известные и опытные инвесторы публично выступили в поддержку криптовалюты, корпорации начали выделять средства на криптовалюту на своем балансе в качестве резервного актива, а участие традиционных финансовых институтов существенно возросло. Все эти события сигнализируют о том, что инвестиционное сообщество по всему спектру хочет участвовать в криптоэкосистеме и, как никогда, разумно относится к классу активов. Мне еще предстоит найти кого-то, кто действительно выполнил свою домашнюю работу по криптоактивам и по-настоящему не поражен потенциалом этого класса активов.

При этом, точно так же, как не каждая инвестиционная возможность будет подходящей для всех инвесторов, цифровые активы не обязательно наилучшим образом подходят для всех учреждений. Также важно помнить, что этому классу активов всего 10-12 лет, и поэтому он все еще находится в самом начале своего развития. Но сейчас мы находимся на том этапе, когда крипторынок настолько устойчив, насколько это было когда-либо, с точки зрения того, что он является двусторонним рынком, имеет возможность заниматься деривативами, кредитованием и заимствованиями и предлагает многие из тех же видов продуктов, что и традиционные классы активов.

Эллисон Натан: Почему институциональные инвесторы хотят быть вовлеченными в рынок?

Майкл Зонненшайн: Потенциал значительного роста, безусловно, привлекателен. Но больше всего инвесторы осознают значительное преимущество диверсификации от добавления криптовалюты в свои портфели, что может помочь им достичь более высокой доходности с поправкой на риск. Поскольку директивные органы ввели существенные стимулы в финансовую систему, чтобы вывести экономику из спада, связанного с COVID, инвесторов все больше привлекает ограниченное качество активов, таких как биткоин, который, по-видимому, дефицитен, как способ застраховаться от инфляции и обесценивания валюты. Инвесторы начинают отказываться от таких активов, как золото, которые исторически служили средством сохранения стоимости или хеджирования инфляции, поскольку они понимают, что такие активы, как биткоин, также могут выполнять эти функции в их портфелях.

Эллисон Натан: Но, учитывая короткую историю биткоина/ цифровых активов, не слишком ли рано делать вывод о том, что эти активы обеспечивают преимущества диверсификации или являются средством защиты от инфляции, особенно с учетом того, что они, казалось, действовали скорее как рискованные активы в разгар пандемической рецессии?

Майкл Зонненшайн: Мы обнаружили, что во время некоторых макроэкономических потрясений, таких как девальвация юаня в 2015 году или неожиданное голосование по Brexit в 2016 году, криптовалюты показали лучшие результаты. Однако в периоды массовых распродаж или снижения доли заемных средств, как мы видели в марте 2020 года, когда COVID-19 привел мировую экономику к полной остановке, ничто не было застраховано от того, что происходило в системе. Распродавалось все — облигации, валюты, акции и криптовалюты. Но в течение 2020 года криптовалюты восстанавливались гораздо быстрее и значительнее, чем другие классы активов. После того, как, вероятно, в сотый раз было объявлено, что криптовалюта “мертва”, эта устойчивость и жизнестойкость убедили многих инвесторов в том, что это именно то пространство, в котором они хотят быть.

Эллисон Натан: Но может ли биткойн выжить как средство сбережения, поскольку у него нет других применений — по сравнению с золотом, которое используется для ювелирных изделий, предметов искусства, вина и т.д., — которые могли бы умерить его волатильность и снизить его стоимость?

Майкл Зонненшайн: Люди в значительной степени оставили идею о том, что биткойн необходимо использовать в повседневной торговле, чтобы быть успешным, и поскольку он еще не заменил доллар, и я пока не покупаю на него свой латте, он потерпел неудачу. Опять же, важно донести до людей мысль о том, что мы все еще находимся на начальном этапе разработки криптоактивов и вариантов их использования. Сегодня развитые страны используют биткоин в первую очередь как цифровое средство сбережения, которое больше подходит для современного цифрового мира по сравнению с физическим миром, в котором золото, возможно, исторически служило лучшей цели.

Многие инвесторы также рассматривают доступ к цифровым активам как инвестиции в технологии на ранней стадии или как канал доступа к платежным системам следующего поколения и способу перемещения ценностей по всему миру, что потенциально может нарушить работу сетей денежных переводов, трансграничных платежей и т.д. Но у них есть потенциал для раскрытия всех видов других вариантов использования, включая такие области, как микрофинансирование и микроплатежи, а также использование базовой технологии блокчейн для торговли, судоходства, производства и т.д. Эта технология действительно является самым безопасным и наиболее широко используемым механизмом консенсуса, который когда-либо существовал в мире. И когда вы думаете о том, насколько мощным может быть консенсус, мы еще далеко не приблизились к использованию всех возможностей, которые может предложить протокол.

Эллисон Натан: Но разве сейчас не общеизвестно, что скорость транзакций в блокчейне Биткоина слишком низкая, чтобы он мог быть полезен в платежной системе и других коммерческих целях?

Майкл Зонненшайн: Вы правы, когда говорите, что одним из недостатков Биткоина является его относительно низкая скорость транзакций. Транзакционная природа биткоина сродни тому, что вы видите в Черную пятницу, когда многие платежные сети терпят крах из-за того, что так много людей совершают покупки и используют свои кредитные карты. Но более низкая, чем хотелось бы, скорость транзакций также является признаком успеха Биткойна; количество транзакций, происходящих в сети, никогда не предполагалось таким высоким, как сегодня. Предпринимались и предпринимаются различные усилия, направленные на то, чтобы оспорить это свойство, и я верю, что мы продолжим искать способы увеличить пропускную способность транзакций.

Эллисон Натан: Уже есть несколько ответвлений блокчейна Биткоина, которые устраняют этот недостаток. Так не кажется ли вероятным, что улучшения будут зафиксированы не самим биткоином, а другим криптоактивом?

Майкл Зонненшайн: Биткойн - это протокол с открытым исходным кодом, что означает, что люди могут взять его исходный код, скопировать его, настроить один атрибут, а затем запустить его в качестве новой цифровой валюты. Некоторые из этих валют, такие как bitcoin cash, сохранили свою силу и создали реальную базу пользователей. Тем не менее, успех одного криптоактива по сравнению с другим на самом деле сводится к ценности встроенной в них сети. Сегодня рыночная капитализация биткойна составляет 700 миллиардов долларов, что представляет собой 700 миллиардов долларов затрат на переход, которые необходимо было бы монетизировать, чтобы пользователи могли перейти с биткойна на что-то другое. Природа Биткойна с открытым исходным кодом дает уверенность в том, что со временем, по мере того, как ему будут противостоять, он будет интегрировать новые и улучшенные функции, которые не позволят ему превратиться из Myspace в возможный Facebook.

Эллисон Натан: Вы слышите, как институциональные инвесторы выражают обеспокоенность по поводу высокой концентрации криптохолдингов или экологических аспектов майнинга?

Майкл Зонненшайн: Безусловно, в криптоэкосистеме наблюдается концентрация среди относительно небольшого числа организаций, но это не уникально для криптоиндустрии. И мы действительно иногда слышим опасения по поводу энергопотребления биткойн-майнеров, но вокруг этого довольно много дезинформации. Хотя майнинг очень энергоемок, он чрезвычайно конкурентоспособен, и один из способов, с помощью которого майнеры могут обогнать других в получении вознаграждения за майнинг, - это использовать энергию с наименьшими затратами. Таким образом, майнеры перешли на более дешевые возобновляемые источники энергии, насколько это возможно, включая солнечную, ветровую, гидроэнергетическую и т.д.

Эллисон Натан: Итак, каковы остающиеся препятствия на пути дальнейшего институционального внедрения и насколько вероятно, что они будут преодолены?

Майкл Зонненшайн: Самые большие препятствия в первую очередь связаны с регулированием криптоактивов и сохраняющимся разрывом между экосистемой криптоактивов и традиционной финансовой системой, но и то, и другое активно устраняется. Основы криптоэкосистемы все еще находятся на стадии становления, но ведется огромная работа по совершенствованию систем управления заказами, отчетности о налоговых партиях, алгоритмов, интерфейсов прикладного программирования (API), кастодиальных решений и всех тех деталей, которые необходимы цифровым активам для процветания. Инвесторы также по-прежнему не могут получить доступ к цифровым активам так же легко — или, по большей части, по тем же каналам - как к традиционным инструментам. Недавние и будущие потенциальные разработки, которые устраняют разрыв между этими двумя экосистемами, такие как возможность покупать криптовалюту через вашего основного брокера или использовать биткоин-ETF, будут иметь большое значение для расширения участия в цифровых активах.

Эллисон Натан: Насколько большой интерес к цифровым активам сейчас направлен не только на биткоин, но и на другие криптосистемы?

Майкл Зонненшайн: Существует значимая заявка на другие цифровые активы от инвесторов, которые ценят не только преимущества диверсификации от владения криптовалютой как классом активов, но и преимущества диверсификации своего распределения криптовалют. Поскольку инвесторы увидели появление новых вариантов использования поверх блокчейнов, таких как Ethereum, будь то распространение децентрализованных финансов (DeFi), взаимозаменяемых токенов (NFT) и т.д., они все чаще выходят за рамки простого выделения средств биткоину и вместо этого стремятся получить доступ ко всей экосистеме.

Эллисон Натан: Dogecoin: благословение или проклятие для криптовалют?

Майкл Зонненшайн: Dogecoin - это демонстрация того, насколько просто создать цифровой актив. Он, наряду с множеством других цифровых активов, был создан энтузиастами в основном для развлечения. Это подтверждает тот факт, что инвесторам важно тщательно изучить варианты использования и то, является ли актив жизнеспособным и имеет ли потенциал для привлечения внимания в реальном мире путем решения реальной проблемы, а не решения в поисках проблемы, которой может и не существовать.

Что такое цифровое хранилище ценностей?

Михаил Спрогис и Джефф Карри утверждают, что другие криптовалюты, помимо биткоина, имеют лучшие позиции для того, чтобы стать доминирующим цифровым хранилищем ценностей

Основанный на развивающейся технологии блокчейн, которая способна разрушить глобальные финансы, но сегодня имеет ограниченное применение, биткойн был назван решением проблемы. Многие инвесторы сейчас рассматривают биткойн как цифровое средство сбережения, сравнимое с золотом, жильем или изысканным вином. Но все истинные хранилища ценностей в истории обеспечивали либо доход, либо полезность, а биткойн в настоящее время не обеспечивает никакого дохода и только очень скромную полезность.

Однако, в отличие от биткоина, несколько других криптоактивов имеют четкие экономические обоснования для своего создания. Преимущество Биткоина как первопроходца также хрупко; криптография остается зарождающейся областью с меняющимися технологиями и предпочтениями потребителей, и сети, которые не смогут быстро адаптироваться, могут потерять свое лидерство. Таким образом, мы видим высокую вероятность того, что биткойн в конечном итоге уступит свое место доминирующего цифрового средства сбережения другой криптовалюте с большим практическим использованием и технологической гибкостью. Эфир сегодня выглядит наиболее вероятным кандидатом на то, чтобы обогнать биткоин, но этот результат далек от уверенности.