"Ну вот опять". Макро-обзор от Райана Детрика

Перевод обзора от Райана Детрика

Больше переводов в моём телеграмм-канале:

https://t.me/holyfinance

Одной из главных причин, по которой мы вышли на рынок акций с избыточным весом в 2023 году (когда все остальные говорили о рецессиях и медвежьих рынках), был чрезмерный негатив. Толпа и очевидная сделка редко бывают правильными, когда дело доходит до инвестирования, и мы предположили, что, если мы получим какие-либо хорошие новости, акции могут неожиданно вырасти. Одним из самых ошеломляющих признаков негатива было то, что средний стратег в опросе Bloomberg ожидал отрицательной доходности акций в 23-м году.

Как мы отмечали в статье "Настроен ли кто-нибудь по-бычьи"? (от 11 декабря 2022 года), мы никогда не видели, чтобы стратеги так оптимистично подходили к новому году. Затем обратите внимание на тот факт, что акции упали почти на 20% в 2022 году, и шансы в значительной степени благоприятствовали значительному отскоку в этом году, поскольку акции редко падали два года подряд. Не говоря уже о том, что макроэкономический фон был гораздо лучше, чем предсказывали нам аналитики M2, LEI снижается, а кривая доходности - кривая страха.

Все, что произошло, - это то, что первые шесть месяцев этого года стали вторым лучшим началом года с 2000 года для S&P 500, лучшим началом для NASDAQ за 40 лет и лучшим началом за всю историю NASDAQ-100.

Где мы сейчас находимся? Что ж, подобно великой песне Whitesnake в приведенной выше цитате, я снова иду по единственной дороге, которую я когда-либо знал.

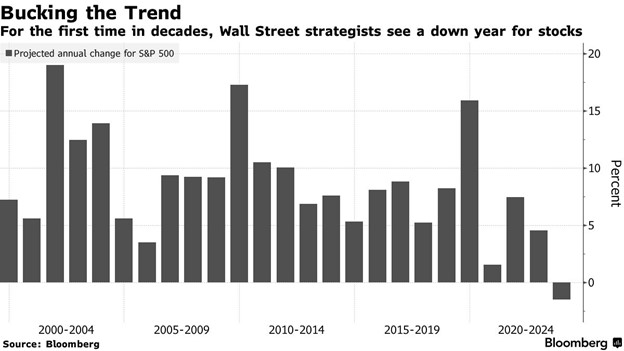

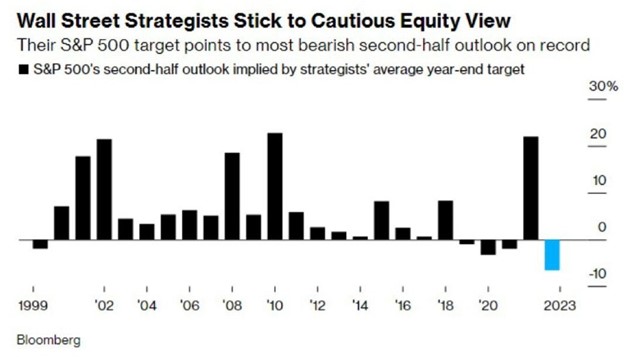

По-видимому, единственный путь, который знают эти стратеги, - удвоить ставку на более низкие цены, поскольку они ожидают самого медвежьего второго полугодия за всю историю. Мы с радостью примем другую сторону, поскольку ожидаем, что акции будут хорошо расти до конца этого года, вероятно, достигнув новых рекордных максимумов.

Обратите внимание, что другими годами, когда они ожидали снижения цен в течение последних шести месяцев года, были 1999, 2019, 2020 и 2021 годы. Все, чего добился S&P 500 за эти годы, - это прибавил 7,0%, 9,8%, 21,2% и 10,9% соответственно за последние шесть месяцев. Получается очень впечатляющий средний показатель в 12,2%, неплохо, совсем неплохо.

Что также привлекает мое внимание? На этой неделе у нас есть несколько важных данных по инфляции, но мы уже видели несколько хороших признаков того, что инфляция может неожиданно снизиться.* Во-первых, на подержанные автомобили пришлась почти треть скачка инфляции за последние несколько лет, но она резко снижается, при этом цены на подержанные автомобили испытывают самое большое месячное падение со времен COVID. Учитывая, что производство легких автомобилей приближается к уровню, существовавшему до COVID, это еще один признак того, что цепочки поставок снова работают и ценовое давление ослабевает.

*Статья от 11 июля, до выхода данных об инфляции.

Текущие значения прикрепил на скриншоте ниже.

- прим. Holy Finance

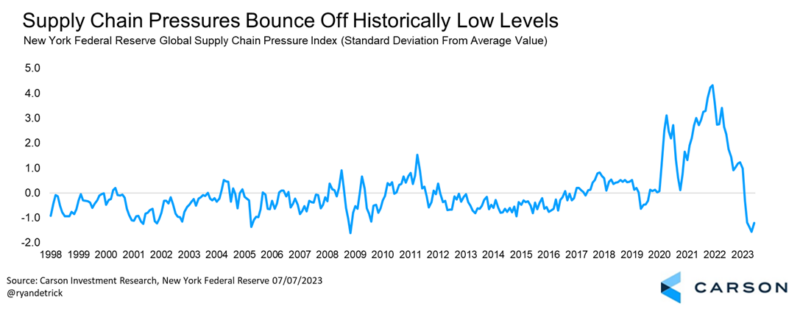

Говоря о цепочках поставок, глобальный индекс давления в цепочках поставок ФРС Нью-Йорка действительно подскочил в прошлом месяце, но он был на самом низком уровне в истории. В итоге цепочки поставок вернулись к нормальному состоянию после многих лет сбоев.

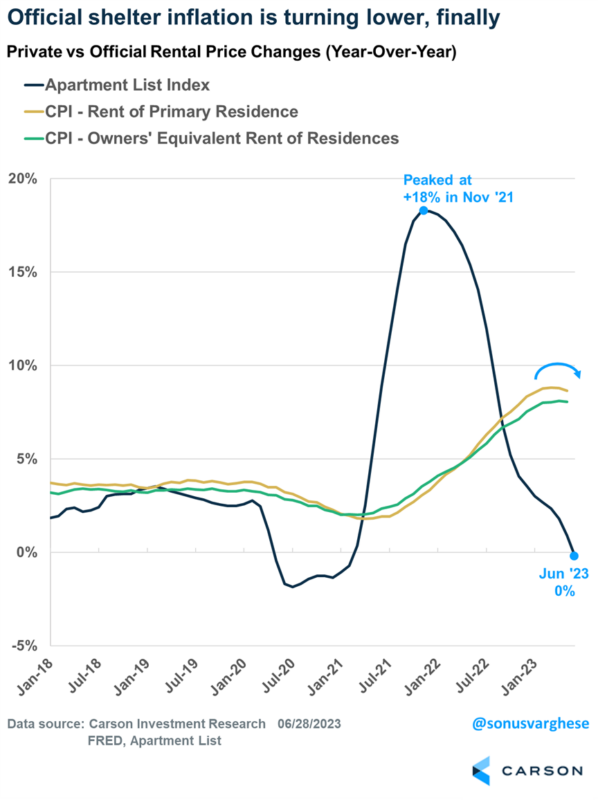

Наряду с улучшением цепочек поставок и цен на подержанные автомобили, мы ожидаем, что во второй половине этого года жилье значительно подорожает. Помните, что на жилье приходится более 40% индекса потребительских цен, и в последнее время оно упорно остается высоким. Что ж, мы наблюдали радикальные улучшения в таких частных хранилищах данных, как Apartment List и Zillow, что говорит о том, что правительственные данные, вероятно, вскоре последуют их примеру.

Наконец, мы много слышали о том, что избыточные сбережения в триллионы долларов, которые потребители получили из-за COVID, почти полностью исчезли. Средства массовой информации преподносят это как медвежье событие, поскольку это означает, что у них кончатся деньги, чтобы тратить и поддерживать рост экономики. Проблема в том, что в прошлом году уровень сбережений имел тенденцию к росту и более чем на два процента выше, чем был в начале 2022 года. Ситуация с занятостью по-прежнему остается благоприятной, расходы стабильными, а доверие потребителей улучшается. Для нас все это позитивно.