Давайте не будем терять голову из-за экономических данных за один месяц. + макро-обзор

Перевод статьи TKer by Sam Ro, 04.06.2023

Больше переводов в моём телеграмм-канале

Фондовые индексы закрылись ростом на прошлой неделе, индекс S&P 500 вырос на 1,8%. Сейчас индекс вырос на 11,5% в годовом исчислении, на 19,7% по сравнению с минимумом закрытия 12 октября в 3 577,03 и снизился на 10,7% по сравнению с рекордным максимумом закрытия 3 января 2022 года в 4 796,56.

Почти каждый день мы получаем ежемесячные обновления по нескольким экономическим показателям. Эти показатели охватывают все аспекты экономики, а некоторые даже обновляются еженедельно!

Рынки склонны реагировать на события, о которых сигнализируют эти высокочастотные данные. Но действительно ли мы должны быть так чувствительны к какому-то одному отчету?

Подумайте, что происходит с ежемесячным отчетом об открытых вакансиях.

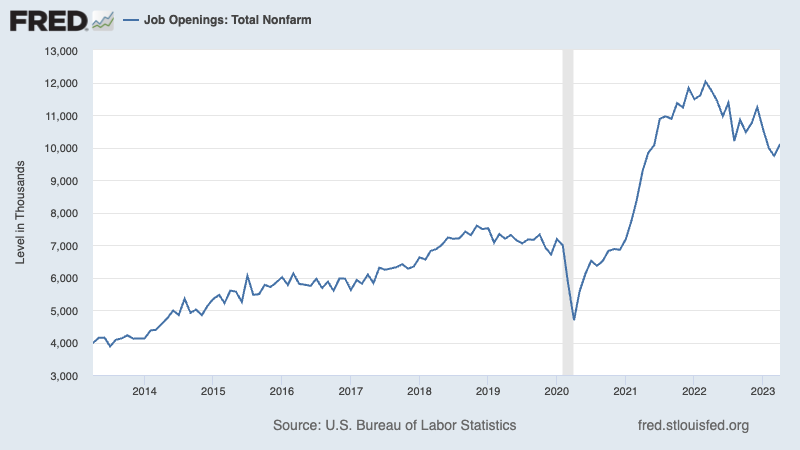

Во вторник мы узнали, что количество вакансий неожиданно увеличилось до 10,1 миллиона в апреле. MarketWatch вышла с заголовком: “Число открытых вакансий выросло до 3-месячного максимума, сохраняя давление на ФРС“. Это резко контрастирует с мартовскими данными о 9,6 млн, которые CNBC сформулировал так: “Число открытых вакансий в марте сократилось больше, чем ожидалось, до самого низкого уровня почти за два года“.

Один месяц ситуация на рынке труда выглядит очень плохо. В следующем месяце все выглядит довольно хорошо.

С тех пор как число открытых вакансий достигло пика в 12,0 млн в марте прошлого года, этот показатель имеет тенденцию к снижению. И данные за один или два месяца этого не изменили.

Истина заключается в том, что экономические данные не движутся плавно, прямолинейно. Несмотря на то, что за последние 13 месяцев количество вакансий сократилось, в июле, сентябре, ноябре и декабре наблюдались небольшие всплески этого показателя.

Как вы можете видеть на диаграмме выше, долгосрочные тенденции в области вакансий пронизаны краткосрочными взлетами и падениями. При восходящих тенденциях краткосрочные спады редко сигнализировали о развороте. И в связи с недавней тенденцией к снижению числа открытий вакансий, случайные всплески оказались временными.

Возможно, дело в том, что апрель знаменует собой начало долгосрочного роста числа вакансий. Но дело в том, что история говорит о том, что сигнал от движения за один месяц просто ненадежен.

Если вы сомневаетесь, уменьшите масштаб

Майский отчет BLS о занятости, опубликованный в пятницу, также вызвал разного рода путаницу.

Согласно опросу учреждений BLS, работодатели добавили впечатляющие 339 000 рабочих мест в мае. Однако опрос домохозяйств, проведенный BLS, показал, что число занятых сократилось, в результате чего уровень безработицы вырос до 3,7%.

“Двусмысленность отчета затрудняет его анализ”, - написали экономисты BofA.

“Компании сообщают о росте числа рабочих мест в мае, в то время как домохозяйства сообщают нам о снижении занятости”, - пишут экономисты ING. “Кому верить?“

Если вы не используете краткосрочную торговую стратегию или не поддерживаете экономическую модель, которая настолько усовершенствована, что каждое последующее обновление имеет значение, то, вероятно, нет необходимости терять голову из-за данных за один месяц.

“Когда вы заблудились, лучше оставаться на месте”, - написал в пятницу Ник Банкер, директор по экономическим исследованиям Indeed Hiring Lab. “Большинство других данных показывают рынок труда с высоким уровнем спроса на работников. Будем надеяться, что тревожные признаки в этом отчете являются отклонениями на один месяц. Но мы не можем знать этого наверняка.“

Ничто из сказанного не означает, что вам следует игнорировать ежемесячные данные.

Чтобы разобраться в этом, возможно, поможет — как сказал бы Барри Ритхольц — изменить свою точку зрения. Фраза, которую вы иногда слышите на рынках, звучит так: “Если сомневаетесь, уменьшите масштаб”.

Вы заметите несколько вещей, когда уменьшите масштаб статистики занятости.

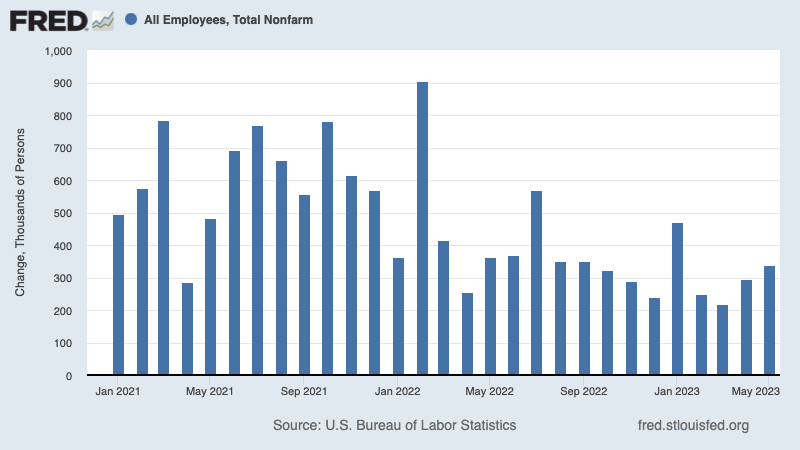

Во-первых, 339 000 рабочих мест, добавленных в мае, продолжают тенденцию последовательного ежемесячного увеличения числа рабочих мест, начавшуюся в январе 2021 года. Это подтверждение того, что рынок труда остается "горячим".

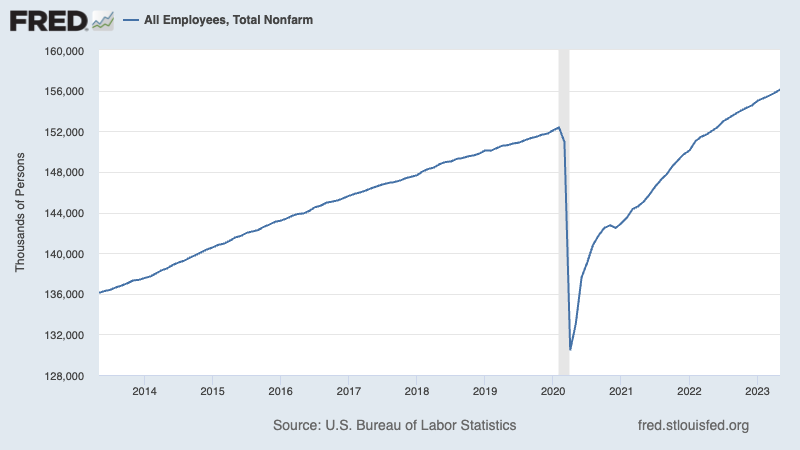

Во-вторых, общая занятость по заработной плате достигла рекордных 156,1 миллиона человек, что на 3,7 миллиона человек больше, чем до пандемического максимума, установленного в феврале 2020 года. Только в 2023 году работодатели создали 1,6 миллиона рабочих мест.

Добавленные в мае 339 000 рабочих мест отражают рост общей занятости на 0,2% по сравнению с предыдущим месяцем. Другими словами, в долгосрочной перспективе прирост или убыль рабочих мест за один месяц - это просто погрешность.

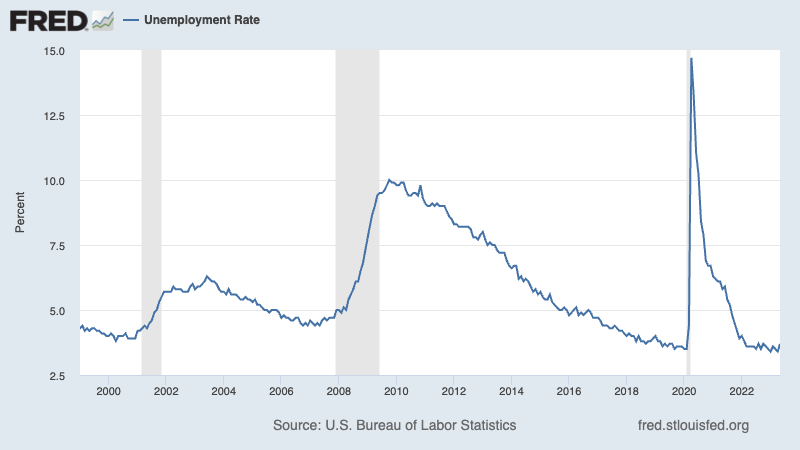

В-третьих, хотя уровень безработицы, возможно, вырос до 3,7% с 3,4% в апреле, он все еще остается низким по историческим меркам и остается на уровнях, которые считаются уровнями экономического роста. Вы едва можете увидеть апрельское движение на графике ниже.

Пока мы обсуждаем вопрос о масштабе, 10,1 миллиона вакансий в апреле, хотя и снизились по сравнению с максимумом 2022 года, остаются значительно выше докризисного уровня. Этот избыточный уровень вакансий является одним из наиболее очевидных и интуитивно понятных отражений высокого спроса на рабочую силу.

Вместе взятые, данные по-прежнему отражают ситуацию на рынке труда, которая, несмотря на жару, демонстрирует признаки некоторого охлаждения.

Более того, сила рынка труда - это одна из, по крайней мере, восьми основных характеристик рынка, которая не сильно изменилась за последнее время, если рассматривать ее в уменьшенном масштабе.

Время от времени будут происходить системные потрясения, которые будут достаточно значительными, чтобы оказать недвусмысленное влияние на ход тенденций в экономике и на рынках. Кредитный кризис осенью 2008 года и быстрое распространение коронавируса весной 2020 года являются хорошими примерами событий, когда к связанным с этим изменениям в данных стоило немедленно отнестись серьезно.

Но в большинстве случаев небольшие труднообъяснимые колебания в данных просто отражают ожидаемый краткосрочный шум в том, что является долгосрочными тенденциями.

Макро-обзор

За прошедшую неделю следует рассмотреть несколько примечательных данных и макроэкономических изменений:

Рынок труда остается сильным. На прошлой неделе был опубликован отчет о занятости за май, который мы обсуждали выше. Были опубликованы и другие данные по рынку труда, к которым мы обратимся ниже.

Число открывающихся рабочих мест растет. Апрельское исследование вакансий и текучести кадров подтвердило, что рынок труда, несмотря на охлаждение, продолжает оставаться горячим. Число открытых вакансий выросло до 10,1 млн в апреле по сравнению с 9,7 млн в марте.

За этот период насчитывалось 5,7 миллиона безработных, что означает, что на одного безработного приходилось 1,79 вакансий. Это по-прежнему остается одним из наиболее очевидных признаков избыточного спроса на рабочую силу.

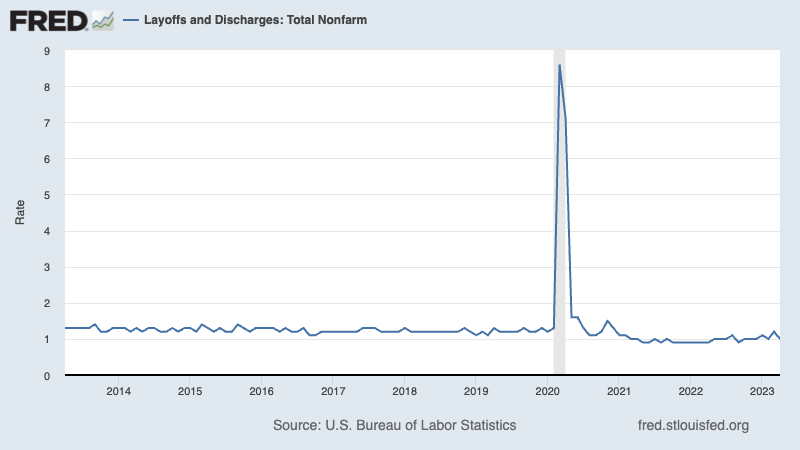

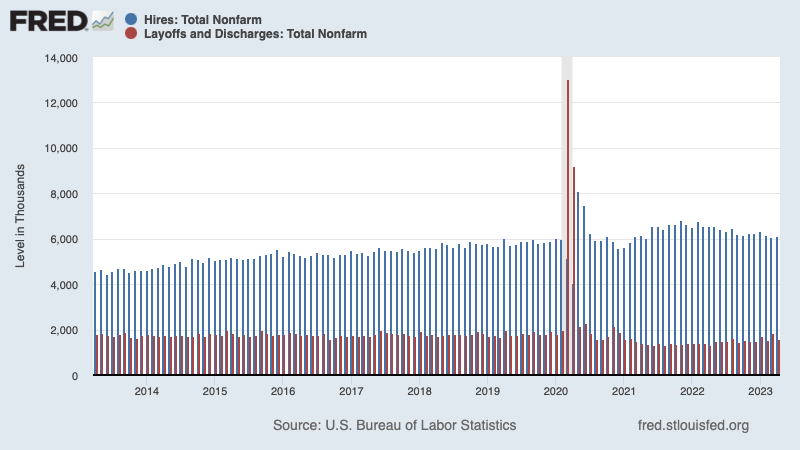

В апреле работодатели уволили 1,6 миллиона человек. Хотя эта цифра является сложной для всех пострадавших, она составляет всего 1,0% от общего числа занятых. Этот последний показатель ниже уровня, существовавшего до пандемии.

Активность по приему на работу по-прежнему намного выше, чем по увольнениям. В течение месяца работодатели наняли 6,2 миллиона человек.

Вот мнение Ника Банкера о данных JOLTS: “Если не обращать внимания на неожиданный рост числа вакансий, сегодняшний отчет JOLTS содержит ряд данных, свидетельствующих об устойчивом, но умеренном состоянии рынка труда, подтверждая многомесячную тенденцию к замедлению. Число вакансий по-прежнему велико, но у работников становится все меньше шансов уволиться со своей старой работы и устроиться на новую. Кроме того, количество увольнений остается низким, обратив вспять их всплеск в марте. Другими словами, спрос на работников по-прежнему высок, и рынок труда в значительной степени продолжает развиваться, поскольку он находит более устойчивый баланс между работниками, соискателями работы и работодателями“.

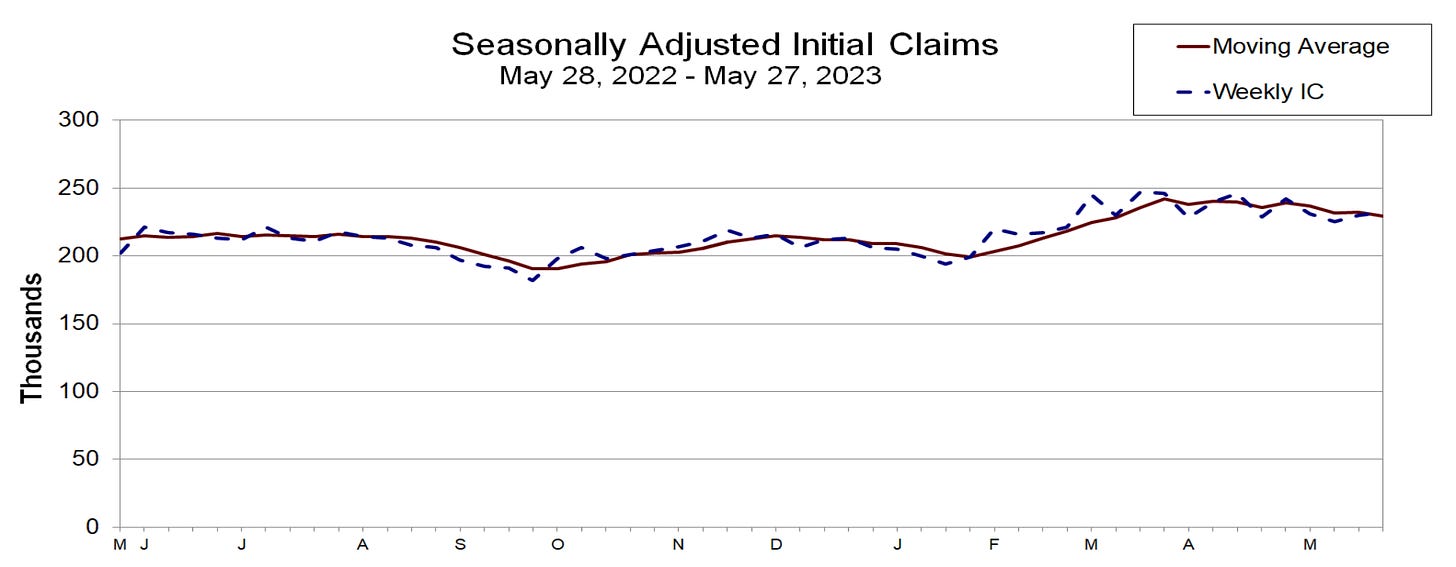

Количество заявок на пособие по безработице растет. Число первичных обращений за пособием по безработице выросло до 232 000 за неделю, закончившуюся 27 мая, по сравнению с 230 000 неделей ранее. Хотя этот показатель вырос с сентябрьского минимума в 182 000, он продолжает оставаться на уровнях, связанных с экономическим ростом.

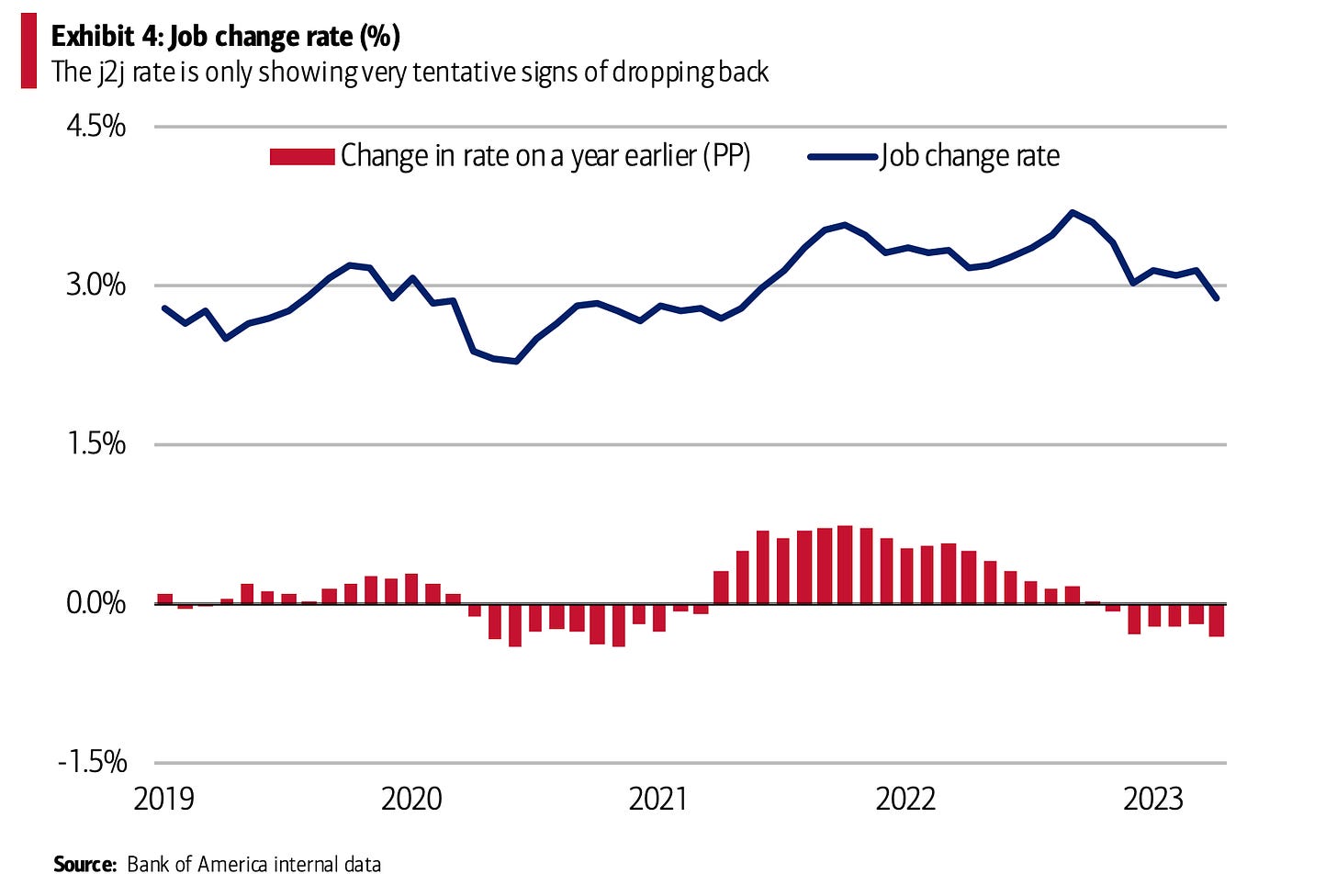

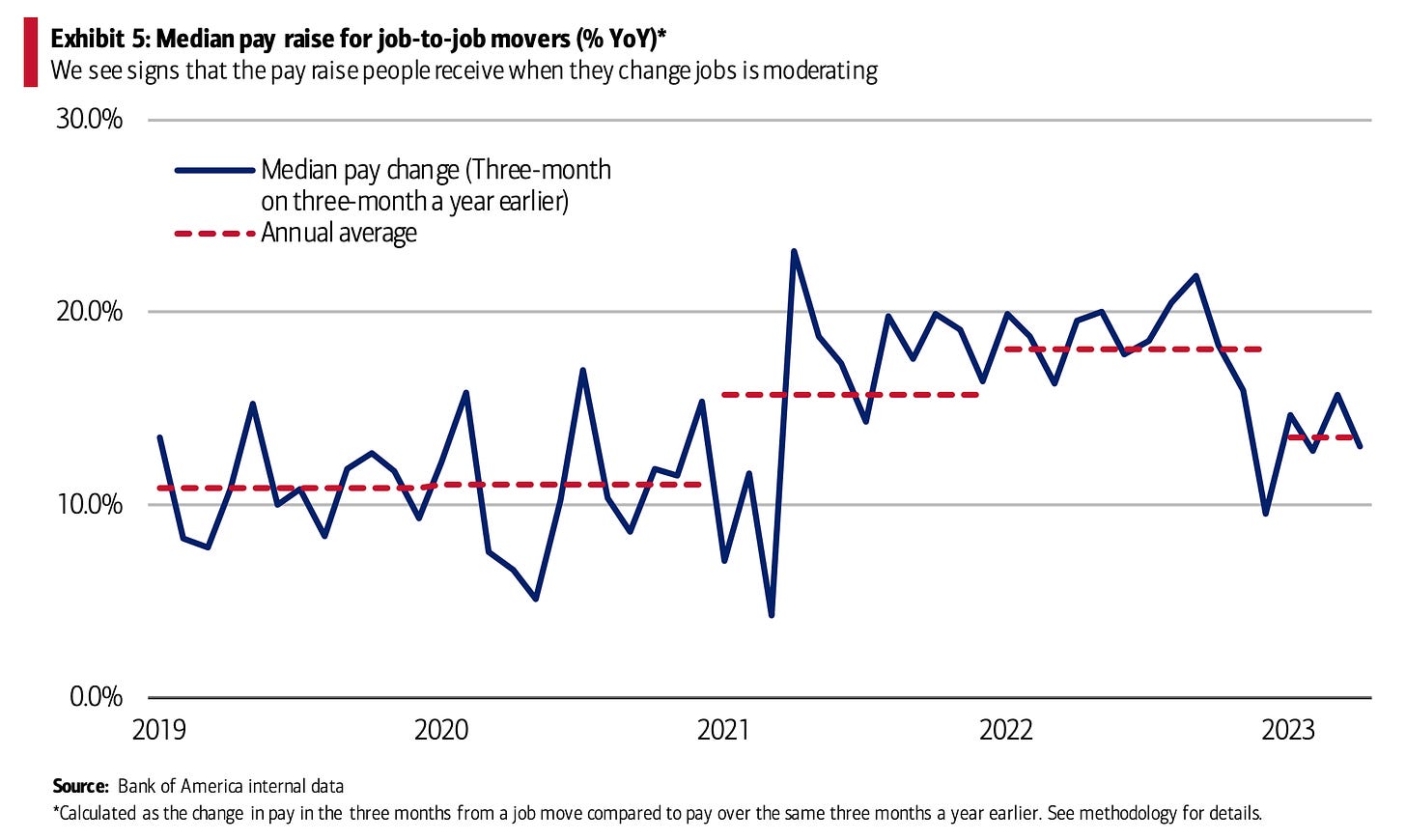

От BofA: “Совсем недавно мы наблюдали, что все меньше людей переходят с одной работы на другую. Это началось в четвертом квартале 2022 года и, судя по всему, продолжается. Хотя текущий показатель j2j (job-to-job) значительно ниже постпандемического максимума, он не вернулся к допандемическому уровню 2019 года”.

BofA: “С признаками того, что j2j замедляется, мы также обнаруживаем, что заработная плата, сокращается… До пандемии, похоже, те, кто менял работу, получали прибавку примерно на 10%. Затем этот показатель, по-видимому, вырос до 20%. Но по состоянию на апрель 2023 года повышение заработной платы снизилось до 13%“.

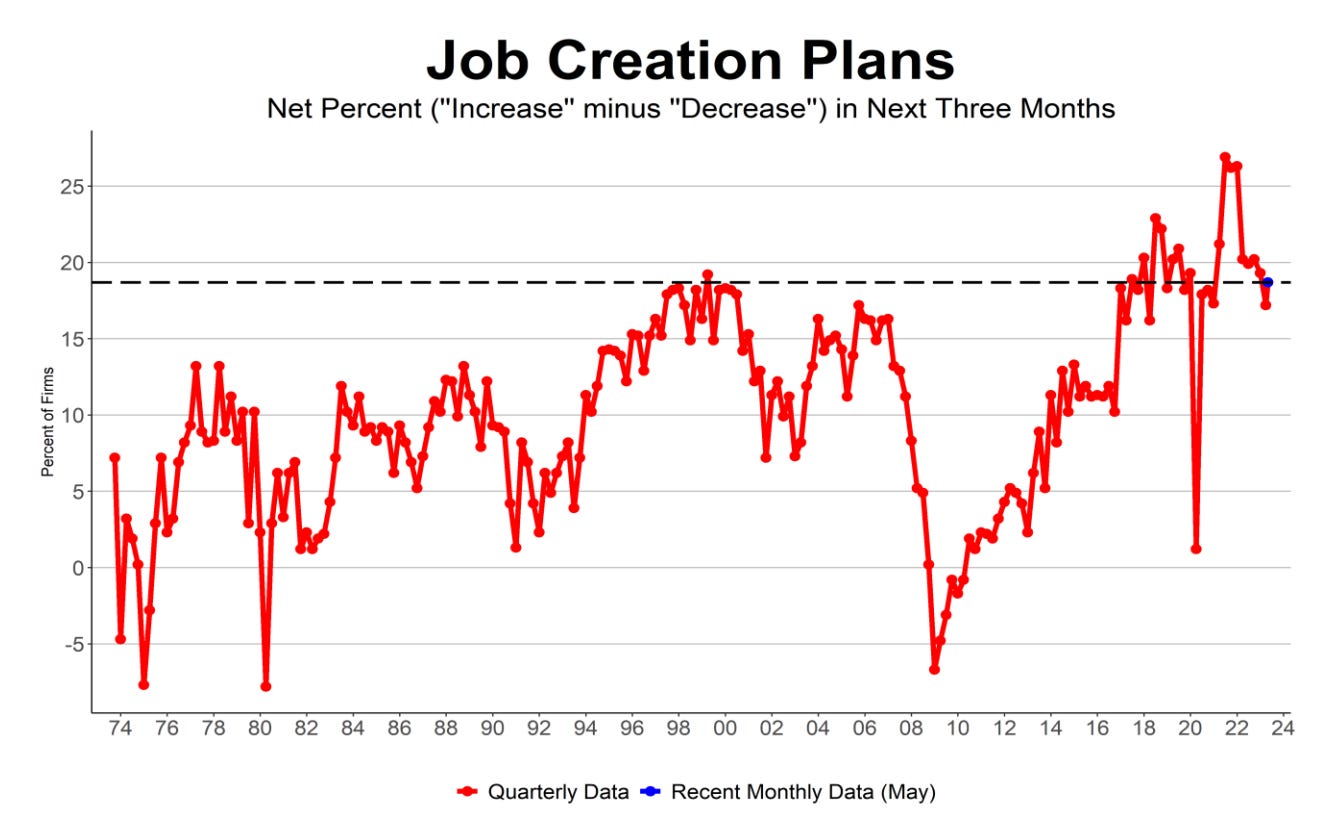

Малые предприятия планируют нанимать сотрудников. Из майского отчета NFIB о рабочих местах в малом бизнесе: “Планы владельцев заполнить открытые вакансии остаются повышенными, с учетом сезонных колебаний 19% планируют создать новые рабочие места в ближайшие три месяца, что на 2 пункта больше, чем в апреле, но на 13 пунктов ниже рекордно высокого показателя в 32, достигнутого в августе 2021 года. Планы по найму явно снижаются, но снижение было постепенным, в результате чего планы по-прежнему остаются исторически сильными перед лицом ослабления экономики, но в более исторически нормальном диапазоне“.

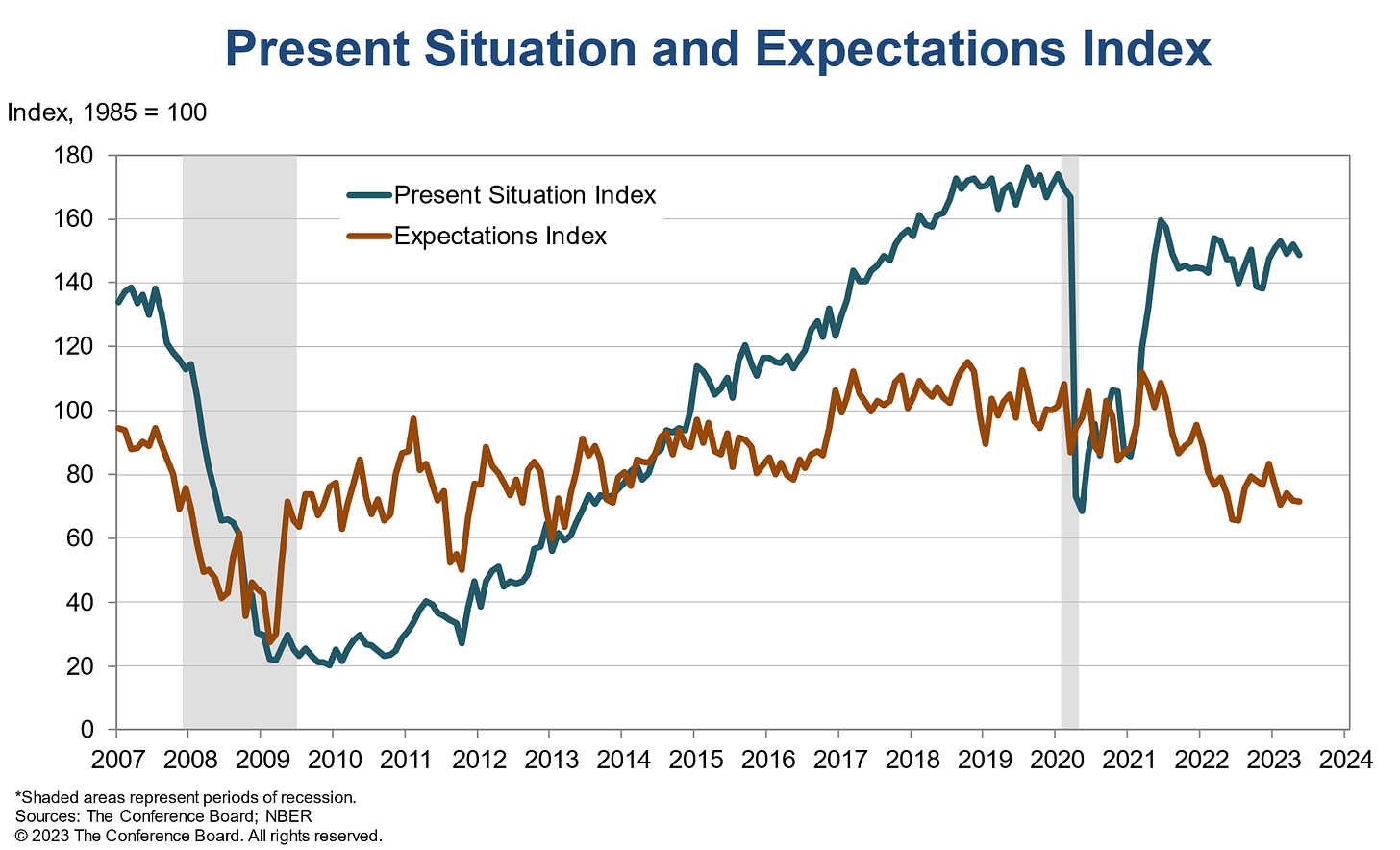

Доверие потребителей падает. От Conference Board: “Потребительское доверие снизилось в мае, поскольку мнение потребителей о текущих условиях стало несколько менее оптимистичным, в то время как их ожидания оставались мрачными… Их оценка текущих условий занятости показала наиболее значительное ухудшение: доля потребителей, сообщающих, что рабочих мест "много", снизилась на 4 процентных пункта с 47,5 процента в апреле до 43,5 процента в мае. Потребители также стали менее оптимистично относиться к будущим условиям ведения бизнеса, что оказало давление на индекс ожиданий. Однако ожидания в отношении рабочих мест и доходов в течение следующих шести месяцев оставались относительно стабильными. В то время как за последние три месяца доверие потребителей упало во всех возрастных категориях и категориях доходов, майское снижение отражает особенно заметное ухудшение прогнозов среди потребителей старше 55 лет.”

Доверие к рынку труда ухудшается. От Conference Board: “Оценка потребителями рынка труда ухудшилась. 43,5% потребителей сказали, что рабочих мест "много", по сравнению с 47,5%. 12,5% потребителей сказали, что работу "трудно найти", по сравнению с 10,6% в прошлом месяце.“

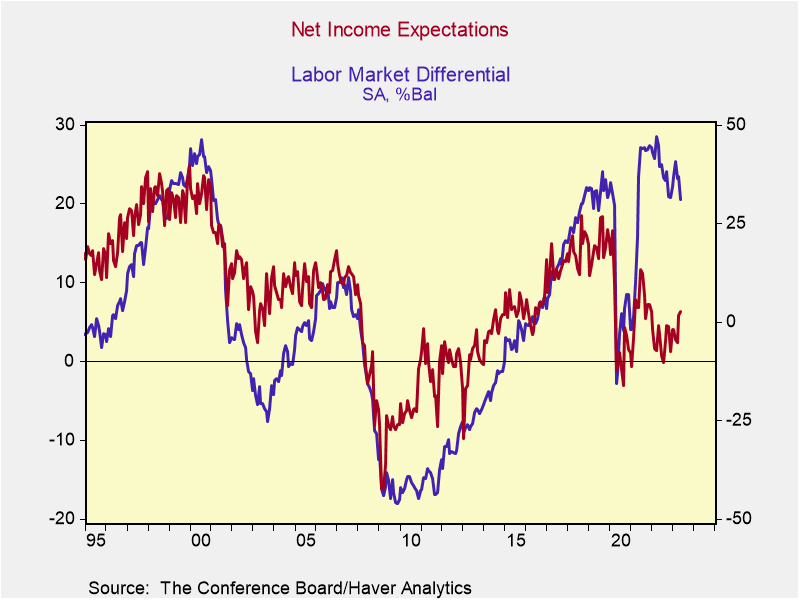

Разница на рынке труда - это процент потребителей, заявляющих, что рабочих мест “много”, за вычетом процента, заявляющих, что работу “трудно найти”.

Про отчет Conference Board от Нила Датты из Renaissance Macro: “Основная причина оптимизма в отношении экономики США заключается в том, что инфляция, особенно цены на сырьевые товары, снижаются быстрее, чем рынок труда. В результате реальные доходы будут расти, поддерживая потребление. Мы увидели это в опросе Conference Board, проведенном во вторник. Несмотря на то, что разница на рынке труда снизилась, ожидания по чистой прибыли выросли, поскольку инфляционные ожидания снизились“.

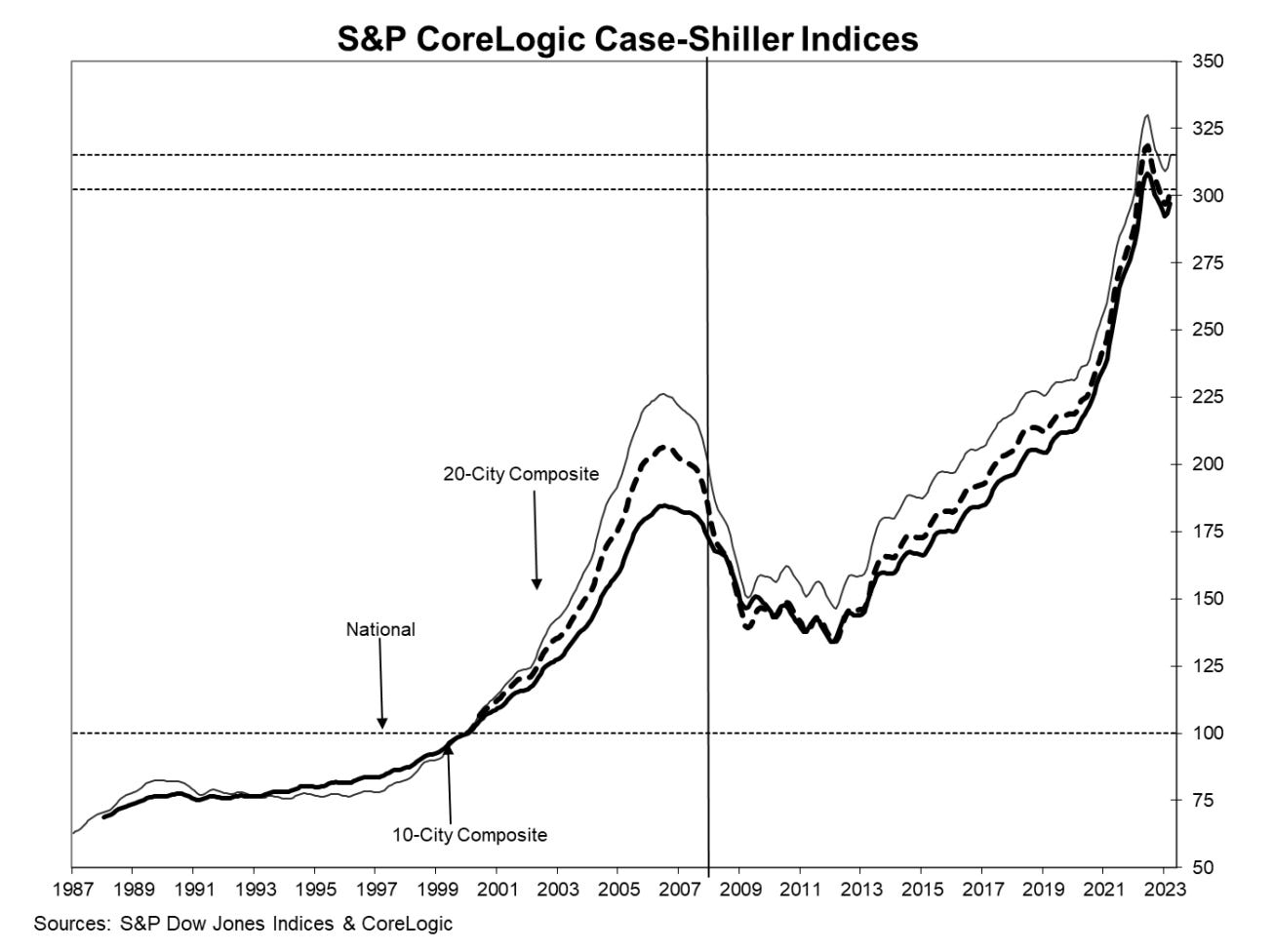

Цены на жилье растут. Согласно индексу S&P CoreLogic Case-Shiller, цены на жилье в марте выросли на 0,7% в месячном исчислении. Крейг Лаззара из SPDJI: “Два месяца роста цен не означают окончательного восстановления, но мартовские результаты свидетельствуют о том, что снижение цен на жилье, начавшееся в июне 2022 года, возможно, подошло к концу. Тем не менее, проблемы, связанные с текущими ставками по ипотечным кредитам, и сохраняющаяся возможность экономического спада, вероятно, останутся сдерживающим фактором для цен на жилье, по крайней мере, в течение следующих нескольких месяцев”.

Опрос показывает, что производство охлаждается. Индекс деловой активности в производственном секторе ISM (PMI) снизился до 46,9 в мае с 47,1 в апреле. Значение ниже 50 сигнализирует о сокращении, что говорит о том, что производственная активность сокращалась в течение семи месяцев подряд.

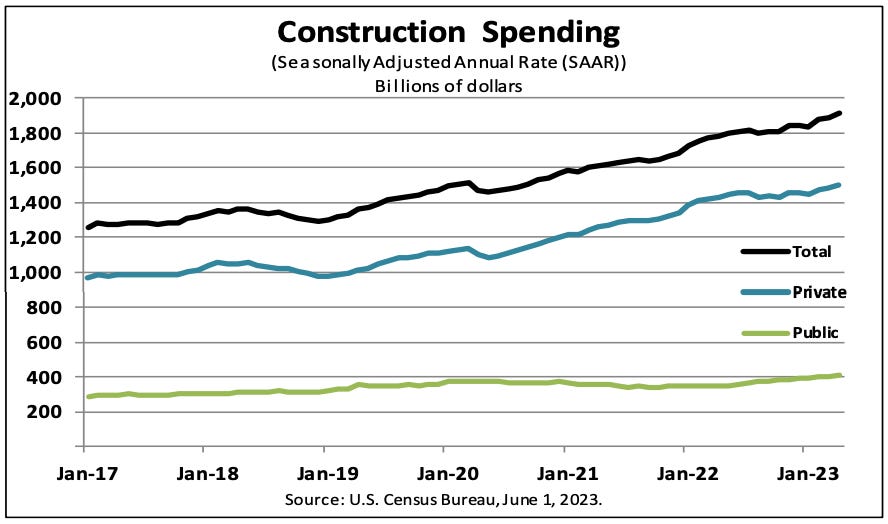

Расходы на строительство растут. Расходы на строительство в апреле выросли на 1,2% до годового показателя в 1,91 трлн долларов.

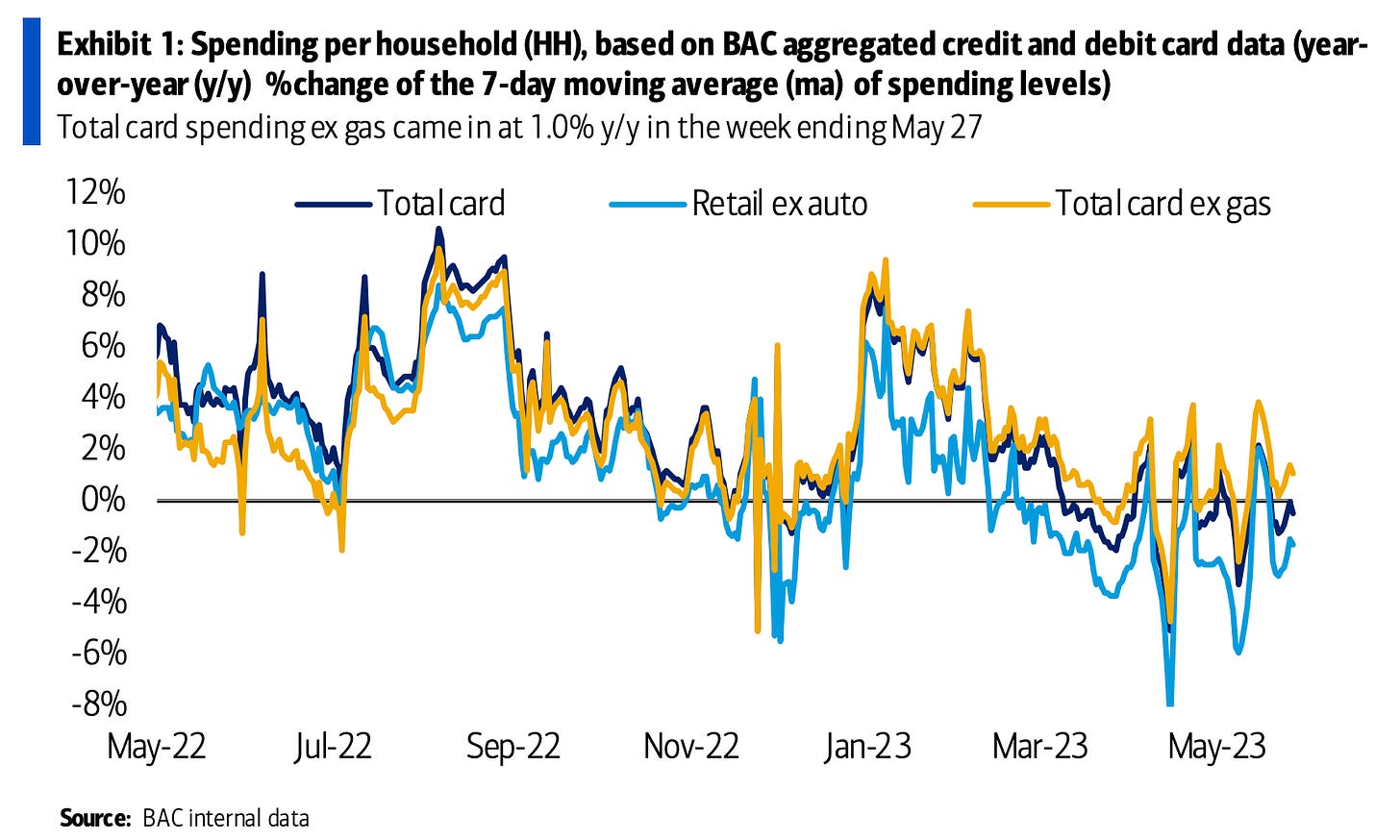

Расходы по кредиткам стабильные. От Bank of America: “Согласно агрегированным данным BAC по кредитным и дебетовым картам, общие расходы на домохозяйство упали на 0,4% в годовом исчислении за неделю, закончившуюся 27 мая. За последнюю неделю несколько категорий улучшились в годовом исчислении, включая жилье, развлечения и обустройство дома. Сглаживая недавние перекосы в связи с Пасхой и Днем матери, рост расходов был незначительным, но стабильным“.

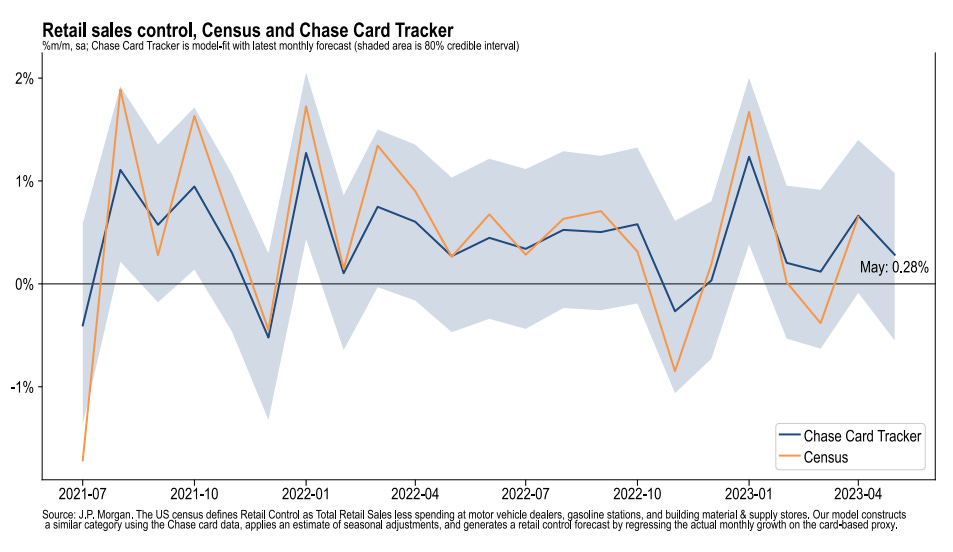

От JPMorgan Chase: “По состоянию на 27 мая 2023 года наши данные о расходах по потребительским картам Chase (нескорректированные) были на 0,8% выше, чем в тот же день прошлого года. Основываясь на данных Chase Consumer Card по состоянию на 27 мая 2023 года, наша оценка возможного контрольного показателя розничных продаж переписи населения США в месячном исчислении составляет 0,28%.“

Драма с потолком госдолга на данный момент подходит к концу. В субботу президент Байден подписал Закон о фискальной ответственности от 2023 года, законопроект о приостановлении действия потолка госдолга. Короче говоря, финансовая катастрофа была предотвращена.

Итоги

Несмотря на недавний банковский кризис, мы продолжаем получать свидетельства того, что мы можем увидеть оптимистичный сценарий мягкой посадки, при котором инфляция снизится до приемлемого уровня без погружения экономики в рецессию.

Федеральная резервная система недавно приняла менее ястребиный тон, признав 1 февраля, что “впервые начался дезинфляционный процесс.“ А 3 мая ФРС просигнализировала о том, что, возможно, наступил конец повышению процентных ставок.

В любом случае, инфляция все еще должна снизиться еще больше, прежде чем ФРС будет удовлетворена уровнем цен. Таким образом, мы должны ожидать, что центральный банк сохранит жесткую денежно-кредитную политику, а это значит, что мы должны быть готовы к тому, что жесткие финансовые условия (например, более высокие процентные ставки, ужесточение стандартов кредитования и снижение стоимости акций) сохранятся.

Все это означает, что колебания рынка могут продолжаться какое-то время, и риск того, что экономика погрузится в рецессию, будет относительно повышенным.

В то же время важно помнить, что, несмотря на повышенные риски рецессии, потребители находятся в очень хорошем финансовом положении. Безработные люди находят работу. Те, у кого есть работа, получают прибавку. И у многих все еще есть избыточные сбережения, которыми можно воспользоваться. Действительно, достоверные данные о расходах подтверждают эту финансовую устойчивость. Так что пока слишком рано бить тревогу с точки зрения потребления.

На данный момент любой экономический спад вряд ли обернется экономическим бедствием, учитывая, что финансовое состояние потребителей и предприятий остается очень сильным.

И, как всегда, долгосрочные инвесторы должны помнить, что рецессии и медвежьи рынки - это всего лишь часть сделки, когда вы выходите на фондовый рынок с целью получения долгосрочной прибыли. Несмотря на то, что рынки пережили довольно тяжелые пару лет, долгосрочные перспективы акций остаются позитивными.