ММ: Мартингейл и антимартингейл

Каждый трейдер хочет преуспеть на рынке, заработать, как можно больше денег. Для этого нужно достаточно сильно потрудиться над созданием системы торговли, которая не сможет работать без грамотного управления капиталом. В процессе торговли можно применять самые разные методы управления капиталом, какой выбрать – решение за вами. В данной статье мы поговорим о методе Мартингейла – это очень распространенный метод, который используются многими трейдерами по всему миру. Проблема лишь в том, что кто-то пользуется ими правильно и получает прибыль, а кто-то действует не обдуманно и вскоре обнуляет свой депозит. Попробуем разобрать данный метод максимально подробно, чтобы вы после прочтения статьи смогли применить его к своей системе торговли.

Данный метод предложил французский математик Пол Пьер Леви еще несколько веков назад. Изначально система управления капиталом мартингейл применялась к азартным играм, но позже ее стали применять и в трейдинге.

Основная суть метода заключается в получении прибыли любой ценой – после каждой проигранной сделки, мы увеличиваем объем следующей в два раза, а в случае выигрыша объем возвращается к минимальному значению. В теории отлично? Прибыль любой ценой, убытки перекрываются удвоением проигранного и т.д. Но давайте рассмотрим метод мартингейл более подробно и, конечно же, не забудем о модификациях метода.

В первую очередь отметим, что метод мартингейл имеет отрицательное математическое ожидание. Поэтому нужно иметь строгую дисциплину (впрочем, в трейдинге всегда нужно иметь строгую дисциплину) при управлении капиталом методом Мартингейла и уметь вовремя выйти из игры.

Как доказать, что метод имеет отрицательное математическое ожидание? Воспользуемся такой формулой: А*Х-В*Y

Где,

А – количество сделок в плюс

В – количество сделок в минус

Х – средняя величина прибыли

Y – средняя величина убытка

В данном случае, нам даже нет необходимости подставлять какие-то значения, зная, что убыток в данном методе бесконечен при длительной серии проигрышных сделок. Т.е. наша формула примет такой вид: А*Х-В*бесконечность. Поскольку бесконечность больше любого другого значения, в итоге мы получим отрицательное число в данной формуле.

Рассмотрим на таком примере: допустим мы подбрасываем монету, каждый выигрыш дает нам 1 доллар, в случае проигрыша мы теряем 1,2 доллара (разница между прибылью и убытком взята потому, что метод имеет отрицательное математическое ожидание). По правилам в случае проигрыша мы удваиваем ставку, после выигрыша – возвращаемся к минимальному объему.

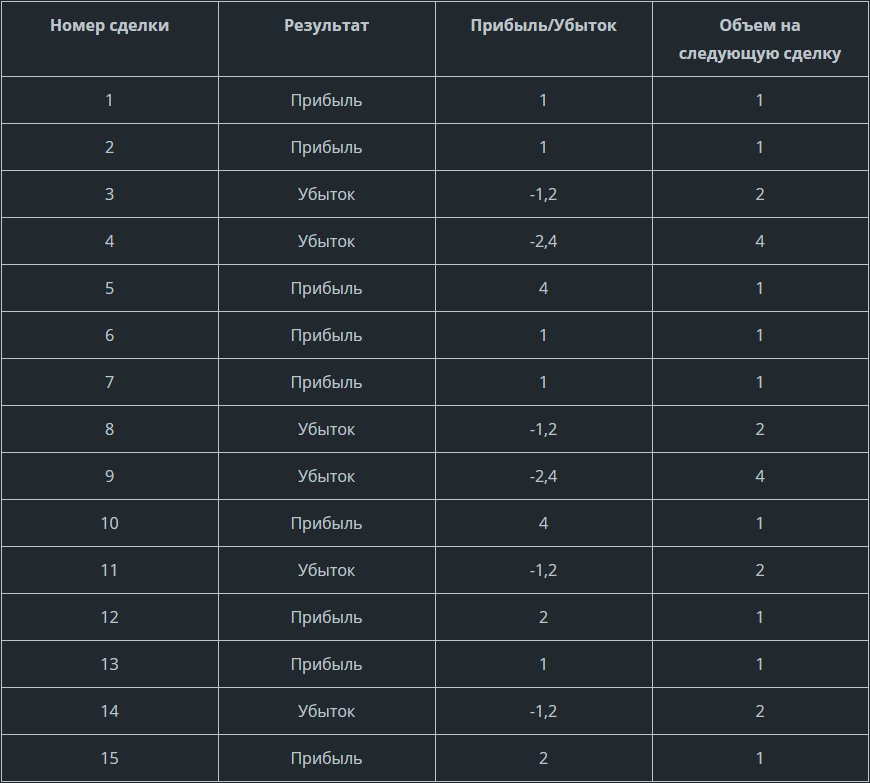

Простой мартингейл

Посмотрим на результаты 15 сделок:

В данном случае результат получился положительным, по результатам 15 сделок прибыль составила 7,4 доллара.

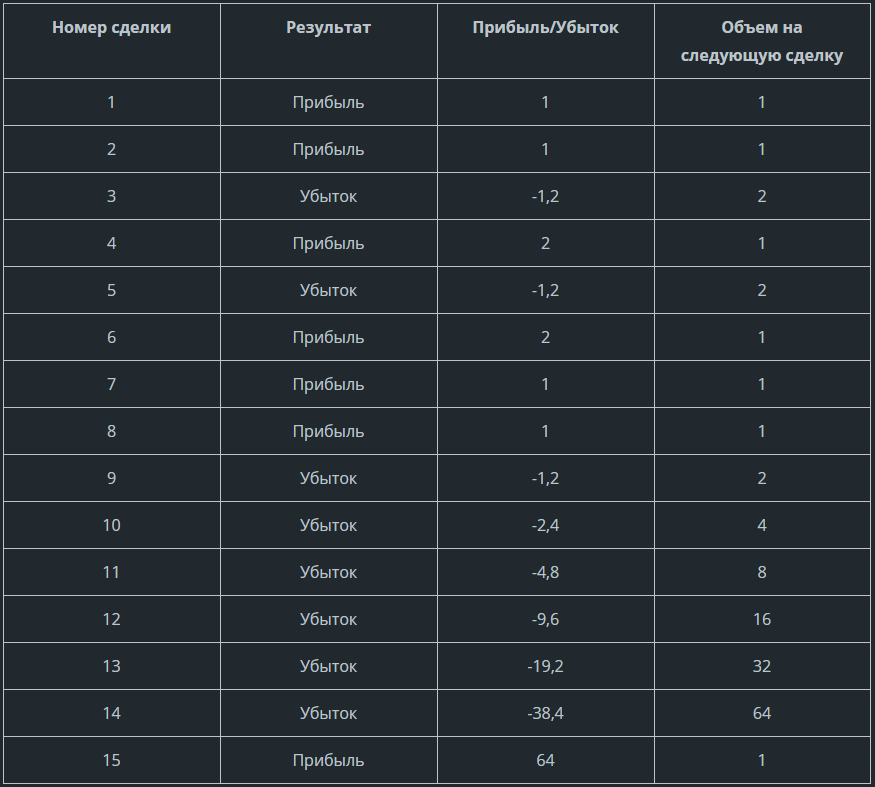

Теперь рассмотрим на другом примере, где нас настигла длительная череда проигрышных сделок:

В данном случае мы остались в убытке на 6 долларов. Поэтому иногда метод дополняют правилом – выйти из игры после трех убыточных сделок подряд. Как мы видим, мартингейл рассчитан на окончание серии проигрышных сделок и покрытия убытков. В теории, где игрок получает одинаковые прибыль и убыток (например, по 1 доллару) при определенных обстоятельствах метод сработает. При любой потере увеличив ставку вдвое, мы сможем покрыть убытки. Но в тоже время, встает вопрос – выдержит ли ваш капитал? Начиная с 1 доллара после 30 неудачных сделок подряд, нужно будет вложить более 50 млн долларов!

А в реальности же проигрыш составляет больше выигрыша и поэтому нужно искать способы другого применения метода мартингейла – об этом далее.

Более мягкий вариант применения метода Мартингейла

Применительно к трейдингу не обязательно, или даже не нужно, использовать метод Мартингейла в обычном варианте. Можно добавлять дополнительные правила, которые позволят уменьшить возможные риски. В данном варианте мы рассмотрим пример, когда после убыточной сделки объем увеличивается не в 2 раза, а на 20-30-40 и т.д. процентов. Результаты вашей торговой стратегии помогут определить, насколько нужно увеличить объем сделки в случае получения убытка.

Чтобы было понятнее, рассмотрим простой пример:

Мы торгуем объемом в 0,1 лот. Предположим, что торговля таким объемом дает 80$ прибыли или 100$ убытка. Если трейдер совершит убыточную сделку, то ему будет достаточно увеличить свой объем на 30%, чтобы перекрыть полученный убыток в 100$. Т.е. если будет открыта сделка с объемом 0,13 лот, то потенциальная прибыль составит 104$. Риск по данной сделке составит 130$.

Рассматривая пример дальше, предположим, что мы совершили еще одну убыточную сделку и теперь общий убыток составит 230$. И теперь у нас 2 варианта:

- Перекрыть убыток по последней сделке, т.е. увеличить предыдущий объем еще на 30% (0,17 лот). В случае успеха прибыль составит 136$, которая перекроет последний убыток в 130$. Останется 94$ убытка от прошлой сделки. Далее мы можем заключить сделку с таким же объемом или уменьшить его на те же 30% (0,12 лот), в обоих случаях потенциальная прибыль перекроет оставшийся убыток. Нельзя забывать об убытке, т.е. если мы откроем сделку объемом 0,17 лот и она окажется неудачной, то убыток по сделке составит 170$ или 400$ общего убытка.

- Перекрыть весь убыток в одной сделке. В таком случае, нам придется значительно увеличить объем, который составит 0,3 лота. В случае успеха прибыль составит 240$, итог – 10$ прибыли. Но в случае неудачи мы получим 300$ убытка по этой сделке и 530$ общего убытка.

В итоге получается, что в данном примере нам достаточно после убыточной сделки увеличить объем на 30%, но это перекроет только последний убыток. Соответственно, чтобы перекрыть несколько убытков, необходимо значительно увеличить объем. Например, чтобы перекрыть убыток в 530$, нужно открыть сделку с объемом 0,67 лот, а это уже больше чем в 2 раза от предыдущего объема!

Метод Мартингейла с использованием прогрессии

Использование данного типа Мартингейла подразумевает постепенное увеличение объема позиции в случае неудачных сделок. При получении прибыли объем позиции остается неизменным или уменьшается. Стоит добавить, что использование данного метода запрещает открытия дополнительной позиции, к имеющейся убыточной, с целью ее усреднения. Каждая новая сделка независима от предыдущей.

В данном случае мы будем рассматривать сделки с использование целых лотов. Конечно же, можно использовать метод и с неполными лотами – 0,1 0,01 и т.д. Серия сделок по методу Мартингейла с использованием прогрессии заканчивается, когда трейдер получает 1 лот прибыли. Если количество прибыльных и убыточных сделок стремится к показателю 50 на 50, то очень вероятен положительный результат. Чем длиннее серия сделок, тем выше будет результат.

Кроме того, результат зависит от размера капитала, и это логично. Чем выше ваш капитал, тем выше вероятность положительного итогового результата, т.к. вы сможете выдержать большие убытки. Но нельзя забывать, чем больше капитала задействовано в текущей сделке, тем выше риск на следующую сделку.

Как заключаются сделки с использованием прогрессии:

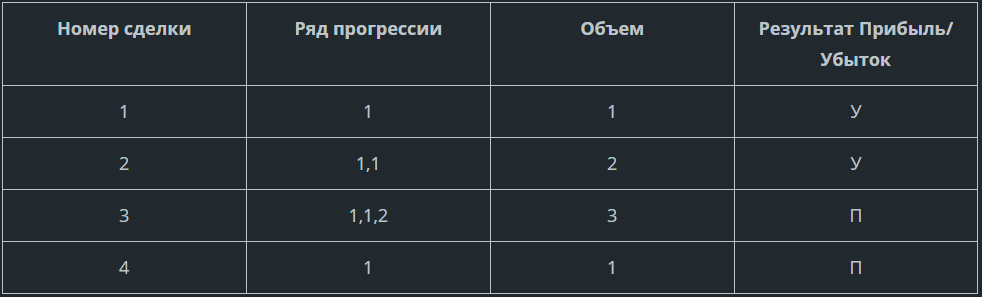

Первая сделка открывается с минимальным объемом, в нашем примере это будет 1 лот. После убыточной сделки объем следующей рассчитывается сложением объема первой и последней сделки. Например, мы имеем такой ряд объемов – 1,1,2,3,4. В примере последняя сделка была открыта с объемом 4 лот. Если эта сделка закрылась с убытком, то для расчета объема следующей складываем значения первой и последней сделки (1+4), т.е. объем следующей сделки составит 5 лот. Предположим, что следующая сделка закрыта с прибылью, в таком случае для расчета объема следующей позиции, необходимо немного изменить полученный ряд объемов. Итак, наш ряд был в таком виде – 1,1,2,3,4. Для расчета объема позиции убираем первое и последнее число из нашего ряда, в итоге останется – 1,2,3, а объем составит 4 лот (1+3). Когда количество выигранных лотов, превысит количество проигранных – серия закончится.

Простой пример в табличном варианте:

В данном примере мы видим 4 сделки, из которых 2 первых закончились с убытком и следующие 2 с прибылью. Мы открыли первую сделку, получили убыток, наш ряд дополнился, и следующая сделка была совершена объемом 2 лот (1+1). Мы опять получили убыток, ряд принял такой вид – 1,1,2, а объем составил 3 лот. Далее прибыль, после которой мы убрали из ряда последние 2 цифры, в итоге осталась одна цифра – 1, это и есть наш объем. Следующая сделка в прибыли, серия закончилась. Результат убыточных сделок – 3 (1+2), результат прибыльных сделок – 4 (3+1).

Метод Мартингейла с подразделением ряда прогрессии

Рассмотрим еще один, более сложный пример, в котором будет введено еще одно понятие – подразделения ряда прогрессии.

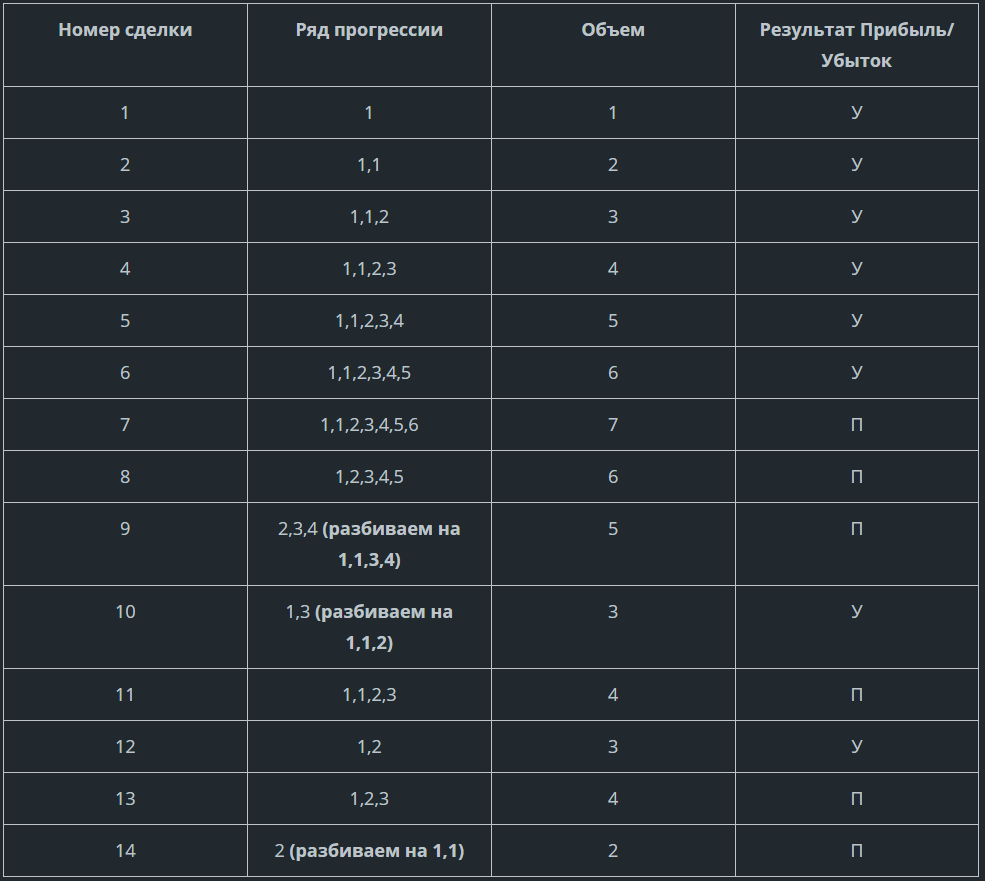

Цель подразделения ряда прогрессии – уменьшить риск по следующей сделке. Простой пример подразделения: мы имеем ряд прогрессии 2,3,4; в данном случае мы можем его преобразовать в 1,1,3,4 (разбили число 2, на 1 и 1). В итоге объем следующей сделки получится не 6 (2+4), а 5 (1+4).

Рассмотрим в табличном примере:

В таблице выше вы видите, как применялось условие подразделения прогрессии с целью уменьшения объема позиции. В сделке 9 объем был уменьшен с 6 до 5, в сделке 10 – с 4 до 3. Подразделяя ряд прогрессии необходимо выполнить одно условие – сумма чисел исходного и преобразованного ряда должна быть равной. Например, исходный ряд – 1,3 (сумма 4); преобразованный ряд – 1,1,2 (сумма 4).

В данном примере серия заканчивается после 14 сделки, когда размер выигранных лотов превысил размер проигранных на 1. Благодаря применению подразделения прогрессии мы уменьшили нагрузку на капитал, путем уменьшения объема сделок.

Если бы мы не применили данный метод, то серия бы закончилась на 11 сделке, но в процессе открывались бы позиции с большим объемом.

Итак, подразделение прогрессии замедляет темп окончания серии сделок, но позволяет:

- Снизить сумму капитала на одну сделку, особенно это важно для маленького депозита;

- Снизить риск на сделку.

Если вы посмотрите на таблицу, то увидите, что самый большой объем составляет 7 лот – это после 6 убыточных сделок подряд. Если бы мы торговали методом обычного Мартингейла, то 7 сделка заключалась бы объемом 32 лот, а значит пришлось бы использовать большую часть капитала (возможно, оставшихся средств уже не хватило бы для открытия позиции таким объемом).

Методика с подразделением прогрессии эффективна, когда соотношение прибыли к убытку больше или равно соотношению количества прибыльных сделок к убыточным. Например, если средняя прибыль составляет 100$, а убыток – 40$, то соотношение прибыльных сделок к убыточным должно составлять не менее 2,5. Т.е. на каждые 10 сделок должно быть минимум 4 прибыльных.

Итоги метода Мартингейл

В нашей статье мы постепенно перешли от метода с высокими рисками, к методу, где риски минимизируются. В целом метод один, к нему лишь применяются дополнительные условия. Очевидно, что лучший вариант – это метод Мартингейла с подразделением ряда прогрессии, но не спешите уже сегодня применять его в своей торговле.

Трейдинг – это числа и правильные расчеты, но не в меньшей степени на результаты влияет и психология. Возможно, вам вообще не подойдет метод Мартингейла.

Поэтому в первую очередь тщательно изучите метод, после чего постепенно внедряйте его в свою торговлю. Старайтесь максимально минимизировать риски, например, не нужно дожидаться окончания серии сделок с подразделением прогрессии, если общий убыток перекрыт полученной прибыльно, но количество выигранных лотов еще не превысило количество проигранных.

Помните, что наименьший риск мы получаем вначале серии, поэтому нужно стремиться оставаться в этой области. Не рискуйте всеми средствами в одной серии, лучше определить часть капитала, которым вы готовы рискнуть в данной серии, чтобы избежать потери всего депозита. Иногда лучше переждать затянувшуюся серию неудач, чем продолжать торговать и терять еще больше.

ММ: Антимартингейл

На основе метода антимартингейл строятся различные стратегии торговли, таких как торговля фиксированный процентом от капитала или торговля фиксированным объемом. Перед тем, как приступить к обзору этого метода, вспомним, что из себя представляет метод Мартингейла. Как мы помним, данный метод пришел к нам из азартных игр и его основная цель – выиграть любой ценой. Он основывается на суждении о том, что любая череда убыточных позиций когда-нибудь закончиться и будет прибыль. И поэтому после каждой убыточной позиции объем следующей увеличивается вдвое, что покрыть убыток по прошлой позиции. Но такой метод имеет ряд недостатков, например, слишком высокий риск при затяжной серии неудач.

Главной особенностью антимартингейла является зависимость риска по сделке от общего размера капитала. Т.е. при росте капитала увеличивается риск – это может быть увеличение объема позиции, при сохранении размера стоп приказа в пунктах, или увеличение размера стоп приказа в пунктах. Соответственно, когда капитал уменьшается, уменьшается и риск на сделку. Таким образом, с помощью данного метода можно: в периоды прибыльных сделок наращивать объемы и зарабатывать еще больше прибыли; а в серии неудач своевременно сокращать риски.

Чтобы было понятнее рассмотрим на простом примере:

Предположим, что мы определили риск на одну сделку в процентном отношении от депозита. В таком случае, при росте депозита процент риска на сделку останется неизменным, а в денежном отношении он будет увеличиваться (это и позволит открывать позиции с большим объемом). Например, начальный депозит составлял 5000 долларов, риск на сделку 2% — это 100 долларов. Когда размер депозита достигнет, скажем, 10 000 долларов, риск на сделку останется неизменным, а в денежном отношении риск составит уже 200 долларов.

На примере видно, что при росте капитала мы можем себе позволить поставить более далекий стоп приказ, или не изменяя его размер в пунктах, увеличить объем позиции.

Обратная ситуация, когда мы постепенно теряем капитал, метод заставляет нас снизить риск в денежном отношении. Получается, что при росте капитала вы можете увеличивать темпы его роста, а при потерях в действие вступает ассиметричный рычаг, который замедляет снижение капитала.

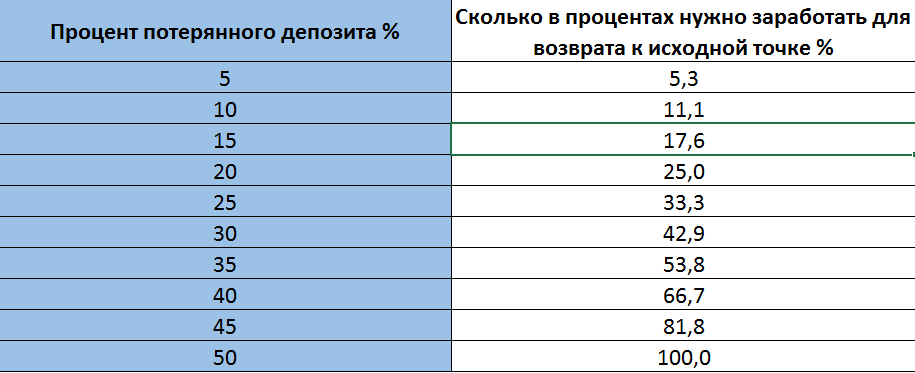

В чем заключается действие ассиметричного рычага? Заключается оно в том, что при потере определенного процента от капитала, для возврата к исходной точке, в процентном отношении нужно заработать больше потерянного. Например, при потере 25% от капитала, для возврата к исходной точке, нужно заработать 33%.

Для самостоятельного расчета, можете использовать вот такую формулу:

Процент прибыли для восстановления = (Размер первоначального капитала/Оставшийся депозит — 1) * 100%

Например, вы потеряли 25% от начального депозита в 100 долларов:

(100/75-1)*100%=33,33%

Действие рычага не так заметно при использовании в торговле малой части капитала, особенно, если трейдер всегда торгует фиксированным лотом. Поэтому в заключении статьи приведем еще один пример, который более наглядно раскроет действие ассиметричного рычага.

У трейдера имеется депозит, размером 10 000 долларов, его максимальной объем равен 1 лоту. Трейдер вводит следующее правило: при увеличении депозита до 20 000 долларов, максимальный объем составит 2 лота. Предположим, что трейдер увеличил депозит вдвое и открыл сделку, размером 2 лота и в этой сделке он потерял 2000 долларов. Таким образом его капитал уменьшился до 18 000 долларов. Согласно правилам, объем следующей сделки составит максимум 1 лот. А это означает, что для возврата к исходной точке (20 000 долларов), трейдеру потребуется заработать в 2 раза больше прибыли в пунктах, чем он потерял в последней убыточной сделке.

Не забывайте, что данный метод управления капиталом подойдет далеко не каждому трейдеру, но в тоже время на основе Антимартингейла строятся много торговых стратегий. Вы легко можете настроить параметры метода таким образом, чтобы максимально оптимизировать его под ваш стиль торговли.