Что помогло мне перестать тратить все в ноль?

Меня зовут Дмитрий Мезенцев. Сейчас я — предприниматель и инвестор. У меня спокойная и стабильная жизнь. На счету всегда есть деньги, которые могу тратить на покупки ради эмоций. Источники пассивного дохода выстроены и исправно работают.

Но 7 лет назад я даже не понимал, что так можно жить.

Здесь не будет стандартной истории золушки. Я просто расскажу, как спустя 7 лет финансовой рефлексии я наконец-то завладел солидным капиталом и избавился от необходимости жить в кредит.

Да как вообще купить все то, чего я хочу?

В 2017 году мой бизнес был уже окрепшим и приносил от 250 000 рублей в месяц.

Тратили их вдвоем с женой. Жили комфортно, без нужды в чем либо. У нас были закрыты все базовые покупки.

Уходило в ноль все, что зарабатывал. Сколько точно я зарабатывал, сколько и на что тратил — я не следил. Скопить ничего не удавалось. Самое смешное, что с ростом дохода ничего не менялось — чем больше зарабатывал, больше и тратил.

Крыша над головой есть. Кушаем вкусно. Отдыхаем по выходным, где хотим. Все

Все вроде хорошо. Кроме бардака в кошельке.

У меня был вагон хотелок. И у жены тоже. Мы были как маньяки-шопоголики. Хотели покупать много всякого «ненужного» — того, что не имеет никакой рациональной значимости, но принесет безумное удовольствие от покупки.

Я горел идеей купить MacBook Pro за 4/5 моей зарплаты. Хотя для работы мне бы хватило и бабушкиного Lenovo 2010 года выпуска. Ну... блин, это же Мак! PRO!))

Даже подумывал купить себе Мерс за 3 000 000 рублей. По сути он не был мне нужен. Но какие эмоции он бы мне принес! Если бы купил его, пусть даже в кредит. Кстати про них.

Я хочу все больше и больше...

Когда ты можешь себе позволить что то просто ради эмоций — это и есть благосостояние/финансовая свобода.

Но я не понимал, как мне к этому прийти. И однажды решил попробовать кредиты.

Суммы кредитов уже не помню, но помню точно, что я не понимал, как от них быстро избавиться.

Долгов было немного, но они меня грузили и нервировали. Я понимал, что намного комфортнее было бы жить без них.

Я не видел альтернатив и не понимал, как мне повысить уровень жизни

На доход от бизнеса 250 000 рублей получалось жить ХОРОШО. Но мне постоянно хотелось большего:

— красивые вещи для себя и жены

На тот момент я мог позволить все это только через кредиты.

Только вот брать кредиты не был готов. Но эмоциональных покупок очень хотелось. Безумно.

Однажды я выписал все свои хотелки на ближайшие 3 месяца. Вышла сумма в 4 500 000 рублей.

Как можно тарить такие большие суммы просто на эмоции?

У меня, с зарплатой 250 000 рублей, ответа на этот вопрос не было. А лезть в кредиты я не хотел.

Мой первый роман с деньгами

Представь — тебе на карту сейчас резко упадет две месячные зарплаты. И их не нужно на что-то тратить. Это просто лишние 500 000 руб.

Это сайт моей компании, которой я занимаюсь до сих пор. В 2017 мы в рамках одной недели умудрились закрыть сразу 3 или 4 больших клуба на оснащение. Вот мне и упало на счет 500 000 рублей.

Прямо у порога re:store я окаменел

Казалось бы, мог побежать и купить себе MacBook Pro за 200 000 рублей. Так еще бы 300 000 на первый взнос для Мерса осталось бы...

Но нет. Эти деньги просто валялись на счету и грели мне душу.

Мне не хотелось бежать и все тратить. Я безумно радовался и был счастлив от того, что у меня просто есть эти деньги.

Они создавали ощущение безопасности. Понимал, что даже если что-то случится, то я без проблем закрою большинство финансовых вопросов.

Только сам по себе факт наличия этой суммы отправлял меня в душевный полет. Счастье. Окрыленность. Спокойствие. Это лишь малая часть того, что я ощущал..

Я не хотел тратить эти деньги на покупки и лишаться их. Хотел, чтобы они всегда оставались со мной или даже росли.

Мне было хорошо, пока я не увидел, насколько быстро их тепло может угасать.

Через полгода тот самый MacBook подорожал на 10%. Мерсы взлетели в цене еще хуже. А мои 500 000 рублей оставались 500 000 рублей.

Я совершенно не разбирался в финансах и не умел обращаться с деньгами, потому что в принципе не привык, что у меня на руках есть какая-то свободная сумма

Конечно, я как любой коммерс что-то читал про инвестиции, акции, облигации, фонды.

Годами я откладывал идею разобраться в инвестициях на какое-то потом.

Ну ей богу — когда мне было во всем этом разбираться, если надо строить бизнес и зарабатывать деньги?

Максимум, что мне было понятно – это положить деньги на депозит под процент в банк. Желательно так, чтобы их нельзя было оттуда снять без потери процентов на импульсивные покупки.

Снова у порога re:store. Очередной роковой поворот.

Как-то по пути с офиса домой я завернул в магазин еще раз. Думал, может, купить все-таки MacBook тот самый.

Зашел. Увидел цену уже в 250 000 рублей. Помычал, позлился, повздыхал и вышел из магазина с четкой установкой:

«Деньги должны работать и приумножаться. Просто зарабатывать их нет смысла. Не потрачу сам — сожрет инфляция».

Вот и начал... «инвестировать».

Джекпот, который изменил всё

Я вспоминаю эти моменты в своей жизни с теплым смехом и нотками самоиронии. Помню, что я начал инвестировать. Но по факту — играл в казино.

Мне не было интересно и уж тем более понятно, сколько какие активы приносят и как их правильно покупать.

Технический анализ, фундаментальный анализ, изучение отчетов, — я мог только козырять этими словами перед знакомыми. Но понятия не имел, что это вообще такое и зачем оно нужно.

Я покупал крипту, какие-то акции и спекулировал на валюте.

Ощущал себя в тот момент просто гуру финансов. В результате полностью хаотичных действий через полгода я получил сверху вложенных 500 000 рублей еще 200 000 рублей прибыли.

Было ясно одно – мне просто “повезло”. Потому что друзья, которые повторяли за мной и делали +- те же самые действия — слили все свои деньги под чистую...

А я пошел и потратил заработанные деньги на MacBook...

Реальная финансовая свобода

После такой покупки за наличку я знатно кайфанул.

Ощущение, что я могу реализовывать свои желания бесплатно вскружило мне голову.

Я захотел сделать так, чтобы так происходило регулярно. Чтобы деньги шли ко мне на счета сами по себе, а не за счет активного вкалывания в своем бизнесе.

Меня перло от самого факта, что цифры на счетах растут — как будто бы я играю в игру.

Нажимаю на кнопки на бирже — вижу изменение на счету: в плюс или в минус.

Не знаю как, но мне хватило осознанности остановиться и не продолжать и дальше играть в казино.

Я понял, что мне нужно поднабрать знаний: ради того, чтобы не зависеть от везения.

Мне хотелось, чтобы доход был предсказуемым и стабильным. А не так, что я покупаю какую-то крипту и могу либо заработать очень много, либо потерять все вложенное.

Ну ей богу — когда мне во всем этом разбираться, если надо строить бизнес?

Я любил свое дело. У меня была семья и много хобби. Жертвовать этим ради изучения инвестиций не очень-то хотелось. Сколько бы плюсов в них я не видел.

Мне хотелось держать фокус и тратить время на то, что мне хочется делать.

При этом я хотел не переживать за свои деньги и спокойно спать по ночам. И чтобы деньги оставались в доступе и под моим контролем.

Можно подумать, что мои желания были не от мира сего. А ожидания были слишком радужными.

Но даже при таких жестких требованиях к инвестициям я все равно смог найти свою модель инвестирования, которая подходила под все запросы

на счетах 500 тыс.

и кредиты на ±100 тыс.

капитал 10 200 000 рублей

ноль кредитов

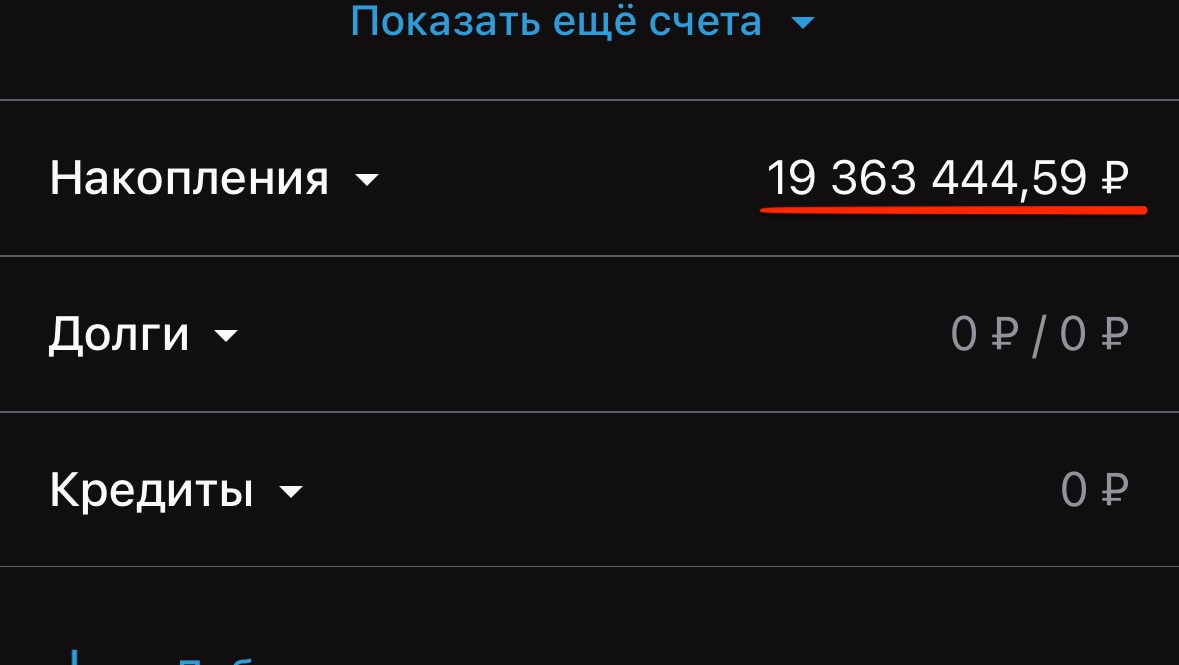

капитал 19 000 000 рублей, из которых 14 000 000 рублей пришли пассивно.

И тут я понял, что такое финансовая свобода.

Это постоянно растущий уровень жизни, чувство абсолютной уверенности, безопасности, рост бизнеса, активного и пассивного дохода и много свободного времени на то, что мне важно и интересно

И еще сейчас я уверен – К 2026 г. у меня будет капитал 40+ млн.р.

Но прежде, чем я расскажу, то, что привело меня к этим результатам, я бы хотел рассказать кое что другое. Кое что очень важное, без понимания/осознания чего не было бы никаких результатов, а если бы и были... ну, может, миллиона три у меня сейчас набралось бы.

Как просрать свою жизнь в погоне за деньгами и остаться несчастным

В финансовых вопросах очень хорошо отрезвляет простой вопрос.

что тебе действительно важно в жизни?

Деньги никому не нужны. Не надо врать себе и говорить, что тебе важны деньги. Вряд ли, если бы тебе сказали, что ты завтра не проснешься, ты бы сразу сел считать свои доходы и расходы.

Уверен, что ты решил бы вспоминать совсем другое: время с близкими, как росли дети, путешествия и красивые месте где ты побывал, что то чем ты занимался в кайф.

свобода делать то, что хочешь и быть где хочешь, эмоции и впечатления свои или подаренные близким, время проведенное с любимыми людьми или за любимым делом.

«Но ведь для этого нужны деньги!!!»

И многие могут бросаться в отчаянную работу, чтобы их получить. Вкалывать по 8-10 часов, запускать сразу несколько направлений в бизнесе или брать в работу столько проектов, сколько не потянуло бы трое, не то, что ты один.

Соль в том, что в таком случае жизнь в кайф остается на “потом”. И это “потом” у многих не настанет никогда.

Представь, что твоя энергия — КАМАЗ с углем

Когда ты молод и только начинаешь работать, угля у тебя под завязку, с горкой.

Ты можешь сжигать его в нереальных объемах и получать хорошие деньги просто тупо из-за того, что можешь отдать сразу много ресурса.

Но что будет, если сжигать много угля несколько лет подряд?

Рано или поздно его станет очень мало. Ни желания, ни возможности пахать по 8-10 часов в день у тебя уже не будет.

Потом уголь и вовсе кончится. И ты не сможешь зарабатывать большие деньги за счет активной работы.

Вот так и будет выглядеть твое «потом».

Угля нет, то есть нет энергии на работу. Да в прочем, даже на кайф этой самой энергии уже не останется.

И денег нет — ведь все, что зарабатывалось, тратилось подчистую.

Что делать, чтобы этого избежать?

Прекратить разбазаривать уголь — энергию — свой человеческий капитал. И начать превращать его в финансовый.

Так, чтобы доход от финансового капитала постепенно заменил доход от человеческого.

Чем раньше начать эту замену, тем быстрее ты обретешь ту самую финансовую свободу и начнешь кайфовать от жизни.

И как я теперь понял, есть только один реально рабочий способ это сделать:

1) Перестать бездумно тратить деньги и начать фиксировать расходы с доходами

2) Составить четкий план для комфортного инвестирования и начать его придерживаться

3) Спокойно удерживать фокус на росте дохода или бизнеса, параллельно инвестируя

То есть, вести свои финансы системно.

Системность в финансах дала мне новую жизнь

Вот что мне дала системность в финансах:

19 млн. капитала за 5 лет из 500 тыс. руб. при доходах 250-500 тыс. руб/мес.

14 млн. пассивного дохода, это 233 тыс. в пересчете помесячно

Постоянный рост уровня жизни, уровня свободы, качества и количества эмоций. и конечно свободного времени на то, что мне важно и интересно и для тех, кто мне дорог.

Рост бизнеса и активного дохода, ведь с капиталом для меня открылись масса возможностей, которые ранее были не доступны

― Я стал чувствовать безопасность и уверенность в завтрашнем дне вне зависимости от обстоятельств (просадка в бизнесе, ковид, СВО, да хоть НЛО).

― Я знаю, если мой доход вдруг упадет – капитал и пассивный доход подстрахуют меня.

― Я обрел чувство легкости в работе и бизнесе – я всегда работаю из кайфа, а не из страха остаться без денег, поэтому стал больше зарабатывать.

― Ко мне вернулась мотивация больше зарабатывать – теперь деньги не уходят сквозь пальцы, а я чувствую, как постоянно улучшаю свою жизнь, наращиваю капитал и пассивный доход.

― Я знаю, что смогу поддерживать высокий уровень жизни, когда сил и желания работать не будет.

― Я научился обращаться с финансами так, чтобы всегда оставались деньги после всех трат, при этом повышая уровень жизни.

― Мне больше не нужны кредиты или рассрочки в принципе. Я просто покупаю то, что запланировал.

И да, я давно купил ту самую машину за 3 000 000 рублей, а MacBook обновляю раз в год — но все это уже на пассивный доход.

Правда появилась одна проблема:

Мой капитал постоянно растет. А чем он больше – тем больше кайфа от жизни я получаю. Я везде только и вижу возможности увеличить его и уровень жизни. И остановиться стало просто невозможно…

В 2018 году я увидел одну из таких возможностей, которая позволила мне сделать огромный рывок в капитале.

И в 2024 году эта возможность появилась снова.

Но, прежде чем я подсвечу ее, я хочу рассказать еще об одной ситуации.

Массовая промывка мозгов и как она мешает тебе выйти на пассивный доход

В 2017 году, когда я понял, что нужно создавать капитал и вести финансы системно меня останавливали мысли:

- Я не хочу становиться заложником системы и обставлять себя лимитами/правилами.

- Я слишком мало зарабатываю, чтобы разбираться в финансах и инвестировать.

- У меня ничего не получится, я не дисциплинированный и у меня много психологических затыков с деньгами.

- На финансы и инвестиции нужно много времени, сидеть перед графиками и таблицами.

- Страшно просрать, то что с трудом заработал и я буду постоянно переживать

- Я не смогу в этом разобраться, я же не финансист.

- В инвестициях меня обманут, тут могут зарабатывать только серьезные дядьки

- Для старта нужен большой капитал, куда я лезу со своими 500к.

Но потом я понял кое-что. Этот весь “шум” – это не мои мысли.

Мне их просто навязали для того, чтобы мой финансовый интеллект так и остался на нуле. Потому что «им» так надо.

Отдай «им» все, что у тебя есть

«Им» нельзя допускать того, чтобы я умел обращаться с деньгами.

Иначе я просто лишаю «их» — банки и компании — сверхприбыли. И не даю «им» наращивать капитал. «Им» же всегда мало…

«Тупыми, голодными и больными управлять легче… У них должно быть постоянно чувство страха, голода и голова должна быть забита не высокими материями, а тем, как бы завтра выжить…»

Александр Шерин

депутат, которого выперли из Госдумы

И еще, я нашел способ, как «они» регулярно забирали деньги прямо из моего кармана. Даже не так — я сам отдавал «им» деньги. Хотя мог бы этого не делать. Но об этом позже…

Так устроен весь мир – надо просто осознать это и двигаться дальше. Ведь на самом деле капитал и пассивный доход может сделать каждый (ну или почти=).

Как я превратил 500 000 рублей в 19 000 000 рублей за 5 лет

С 2018 года я управляю своими финансами по системе КАСКАД и инвестирую в твердые безопасные активы на фондовом и крипто рынке.

Я трачу на это не более 3 часов в месяц, а основное время посвящаю развитию бизнеса, хобби, семье и путешествиям.

При этом я не финансист, у меня нет эконом-образования или спец-знаний в инвестициях.

А еще я создал комфортный формат управления личными финансами, который позволяет мне регулярно инвестировать, при этом не ужиматься в тратах и только поднимать уровень жизни.

Я уже говорил: “Я гарантированно получу из 19 млн. капитал в 40+ млн. через 2 ближайших года”. И вот почему.

В 2024 наступило лучшее время, чтобы заставить деньги работать

Рынки двигаются циклами – кризис сменяется взрывным ростом всех активов.

Сейчас мы в начале нового цикла роста. Поэтому именно сейчас идеальная возможность, чтобы брать активы по минимальным ценам, чтобы они дали максимальную прибыль.

В 2018-2020 г. за счет такой же ситуации я получил свой капитал (дальше я покажу подробно, как и на чем).

Сейчас мой капитал еще кратно приумножится.

Эта возможность, которая изменит жизни многих в 2024 г. Именно так, как это произошло у меня в 2018.

Как из 500 000 рублей сейчас можно сделать капитал от 2 000 000 до 4 000 000 рублей к 2026 году?

В продолжении статьи я расскажу, как это можно сделать по системе КАСКАД:

- Без опыта или образования в финансах и инвестициях

- Не полагаясь на везение и удачу

- Не сдвигая фокус со своей жизни и основной деятельности

- Без рисков потерять деньги и всегда сохраняя к ним доступ

- Уделяя на это 3 часа в месяц

А еще я покажу:

- Откуда я взял систему КАСКАД

- Как она помогла мне сделать 19 млн

- Кому и почему она НЕ подойдет

- Какие основные риски

- Почему следующий раз возможность сделать капитал будет только через 5-7 лет