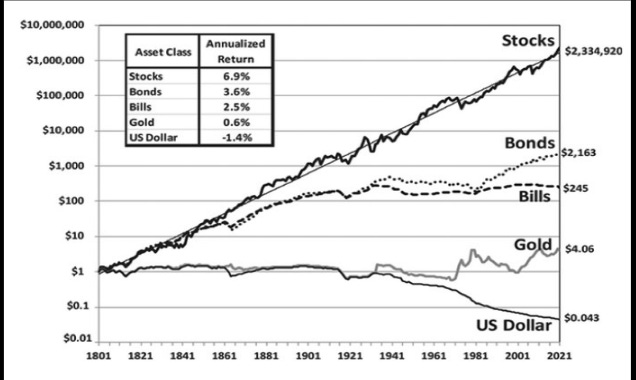

Ações: ótimas no longo prazo, estendidas aqui e agora?

Nos últimos 222 anos, as ações superaram todas as outras classes de ativos, com um retorno médio anualizado de 6,9%. Não retratado neste gráfico são imóveis. As ações também superaram essa classe de ativos.

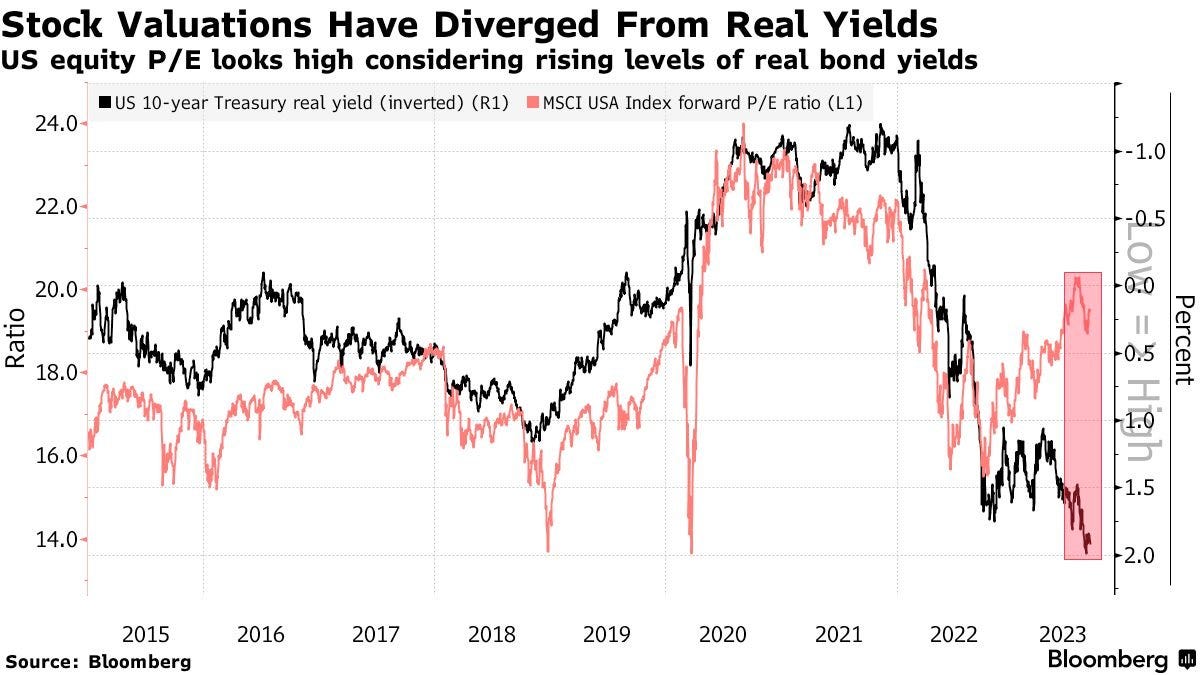

Ultimamente, porém, as avaliações parecem bastante esticadas – ou pelo menos menos sensíveis às taxas.

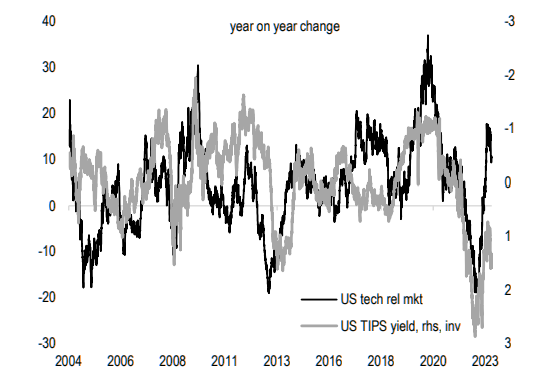

Mesmo dentro da tecnologia, a sensibilidade às taxas, que já foi bastante forte, foi quebrada.

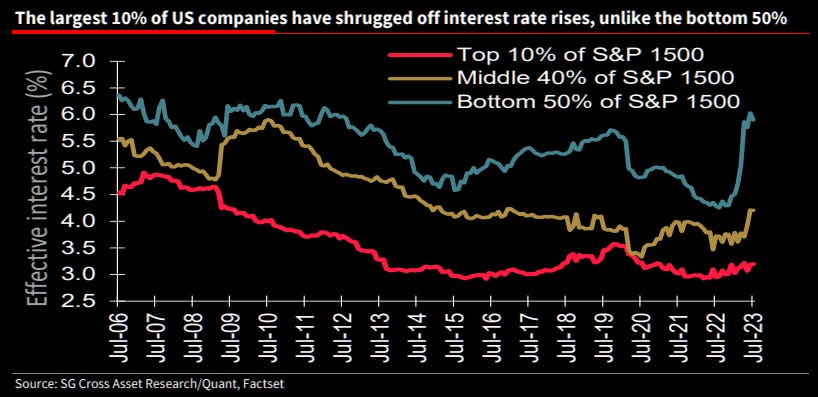

Talvez parte disto tenha a ver com o facto de os 10% do topo do S&P 1500 terem menos sensibilidade à subida das taxas de juro, e com um conjunto igualmente concentrado de empresas muito grandes que lideram o desempenho do mercado bolsista este ano.

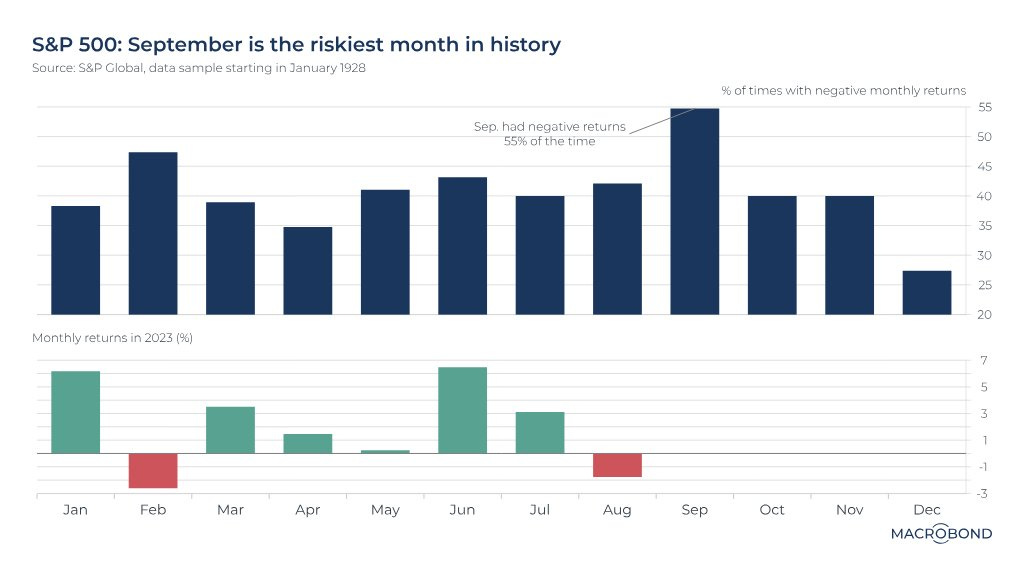

No entanto, setembro está chegando e tende a ser um mês bastante difícil para as ações. Em 55% das vezes desde 1928, o mercado de ações fechou em baixa em setembro.

A caixa está quente demais para ser manuseada

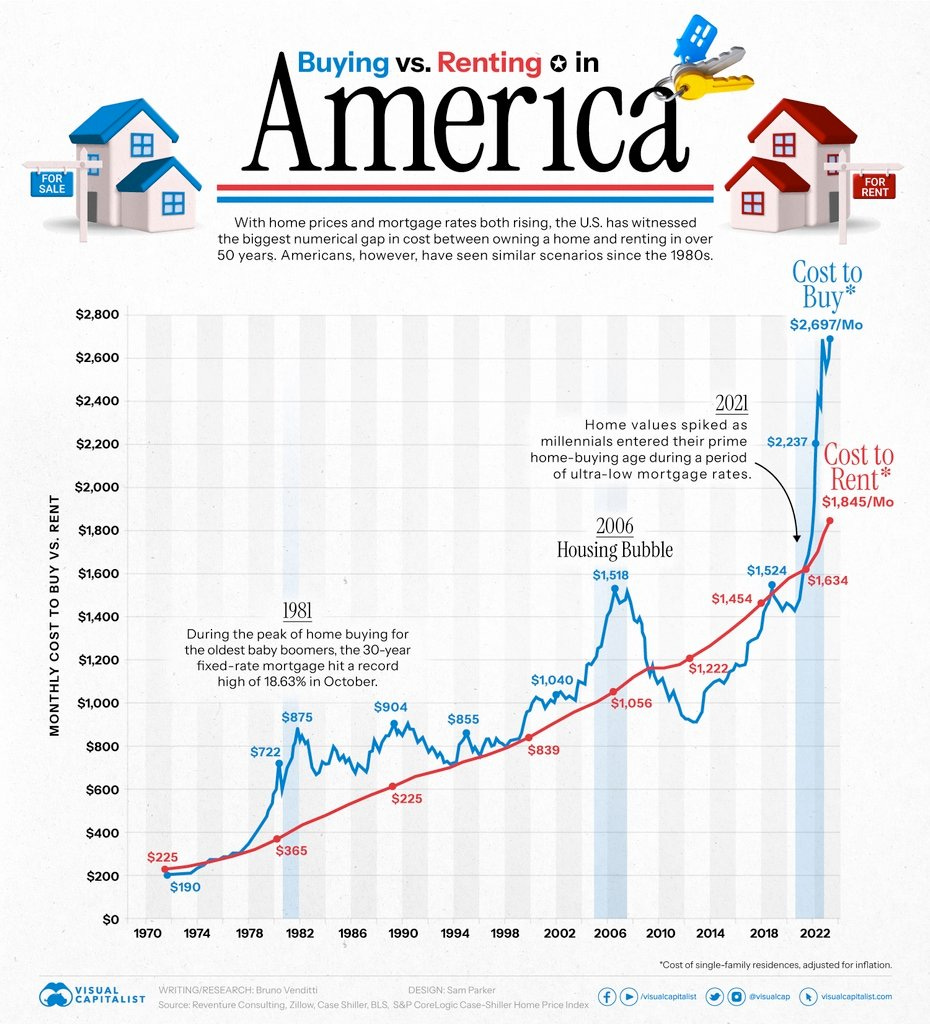

Você observaria esse aumento de preços no mercado imobiliário canadense? Absolutamente deslumbrante. Certamente faz com que a situação de inacessibilidade nos EUA pareça inofensiva em comparação.

No entanto, é bastante caro comprar uma casa na América, com o custo do aluguel quase US$ 1.000 a menos por mês.

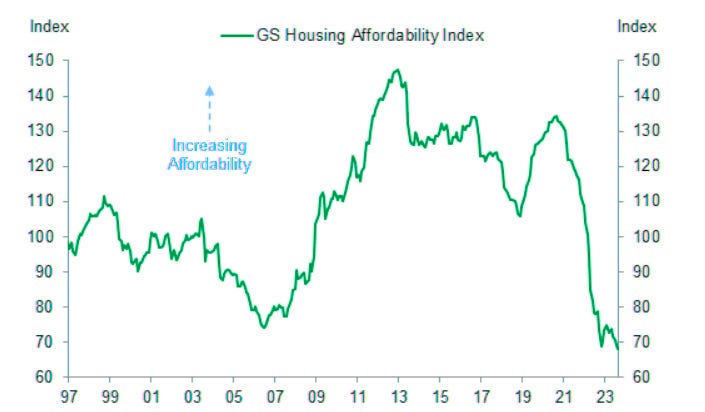

Este aumento dos custos da habitação fez baixar o índice de acessibilidade habitacional da Goldman Sachs para mínimos históricos.

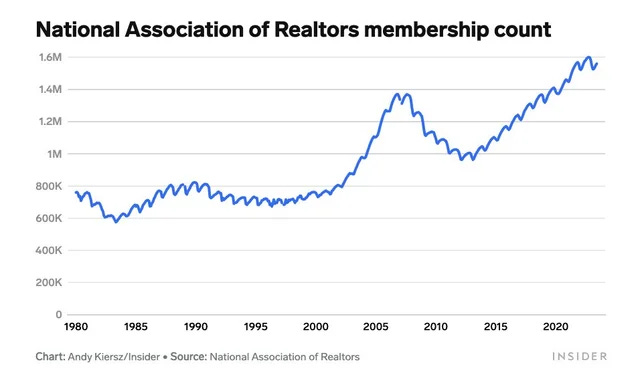

Ao mesmo tempo, o nível de corretores de imóveis nos EUA está próximo do nível mais alto de todos os tempos.

Se ao menos os corretores imobiliários pudessem criar novas casas…If only real estate agents could conjure new homes into existence…

Pagando muito

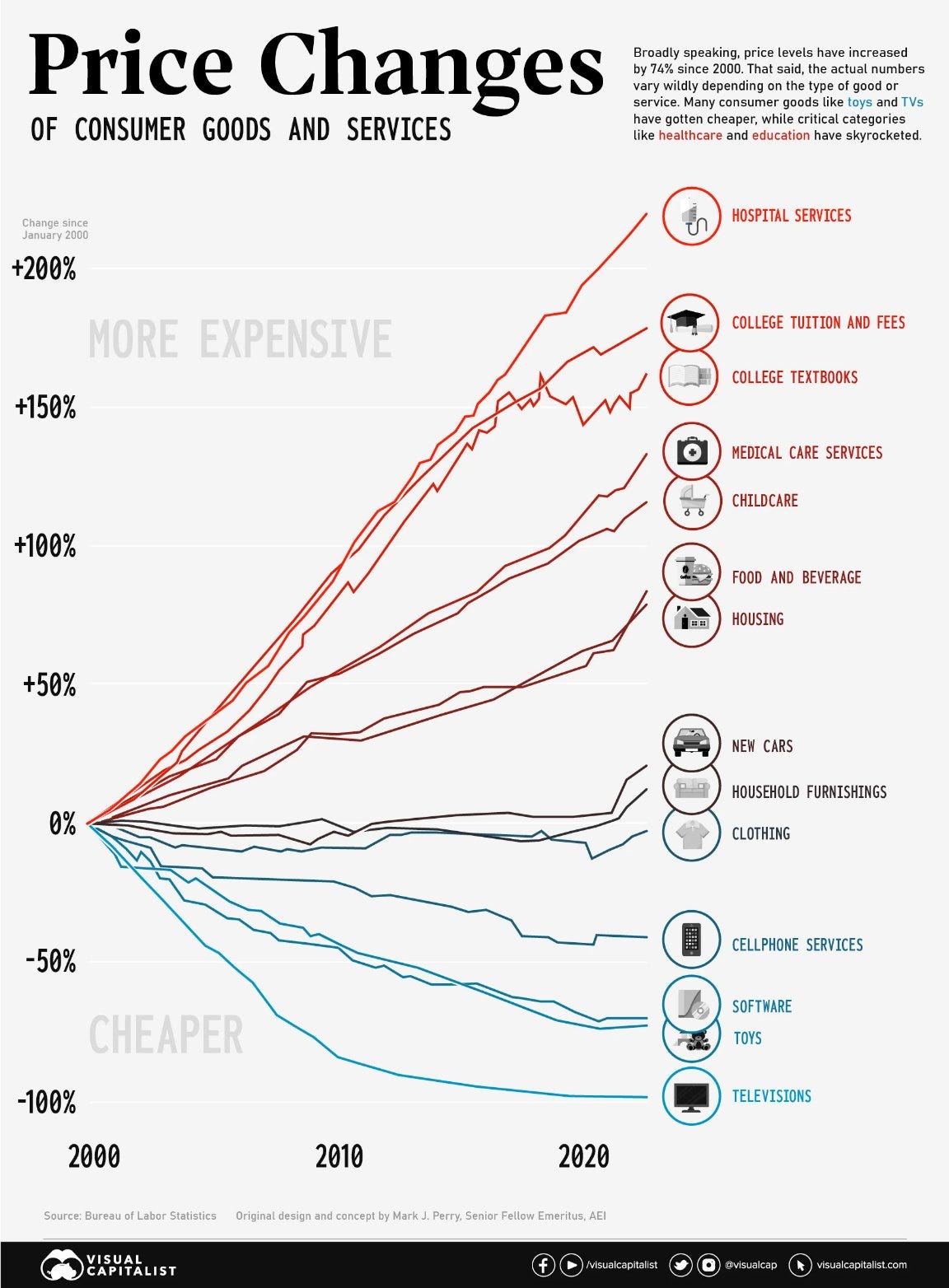

No entanto, a inflação não existe apenas no preço das ações ou das casas. É generalizado. Vemos isso em todos os lugares, todos os dias. Os serviços hospitalares, as mensalidades universitárias e os livros didáticos, os cuidados médicos e os cuidados infantis aumentaram. Os preços dos alimentos também estão subindo rapidamente.

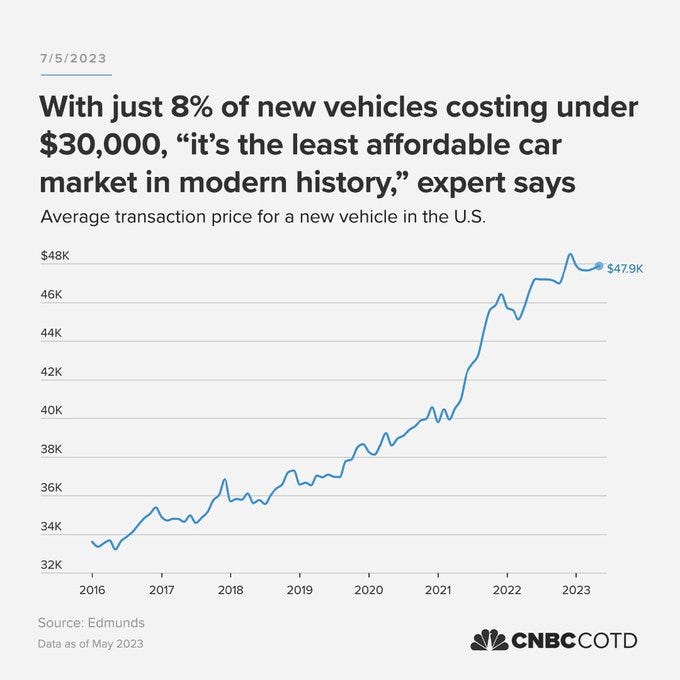

Até o preço dos veículos novos tornou-se, como diz um especialista, “o menos acessível [..] da história moderna”.

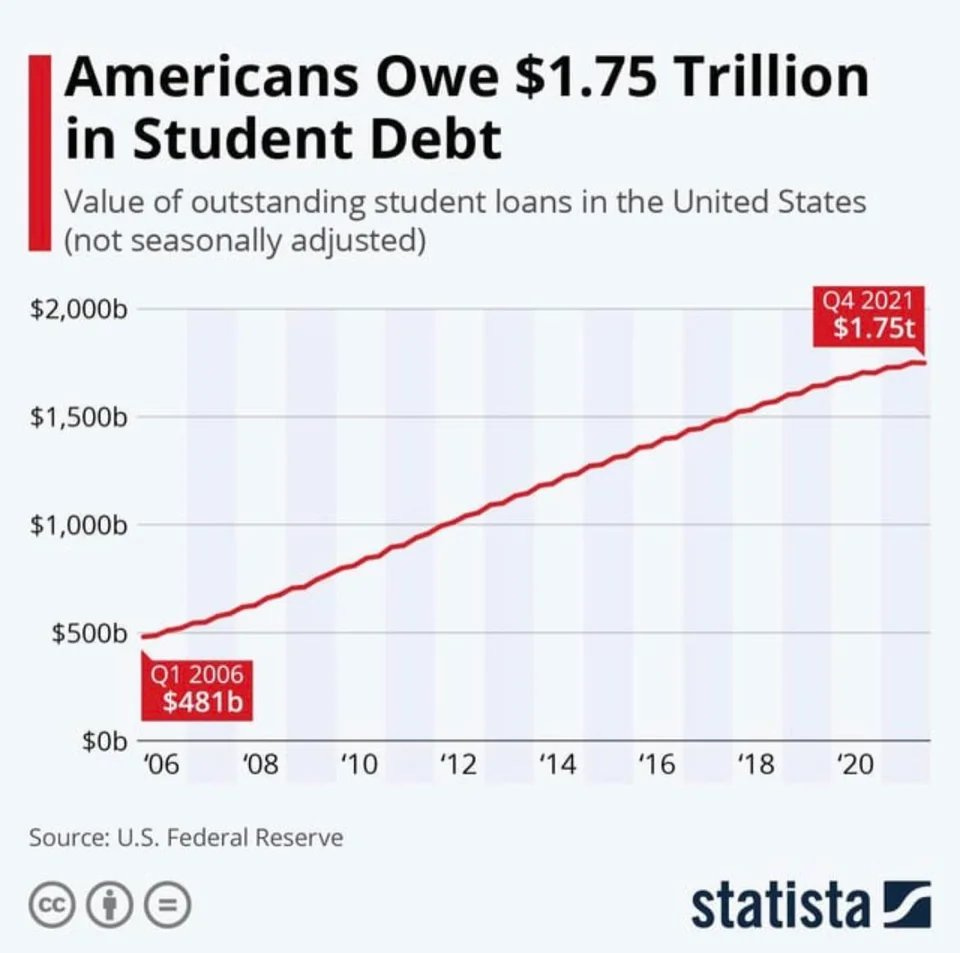

Entretanto, o caro custo das propinas, garantido por empréstimos apoiados pelo governo que parecem insensíveis aos custos, levou a um aumento da dívida estudantil. Essa mesma dívida também não pode ser liquidada através de protecção contra falência, ao contrário da maioria dos outros tipos de dívida nos EUA.

As disparidades de riqueza

Com a inflação (de bens e serviços), o número de milionários aumentou nos EUA. Isto é, embora o preço dos investimentos tenha valorizado, também o poder de compra do dólar foi reduzido. Há mais milionários, mas ser milionário significa muito menos em 2022 do que em 2000.

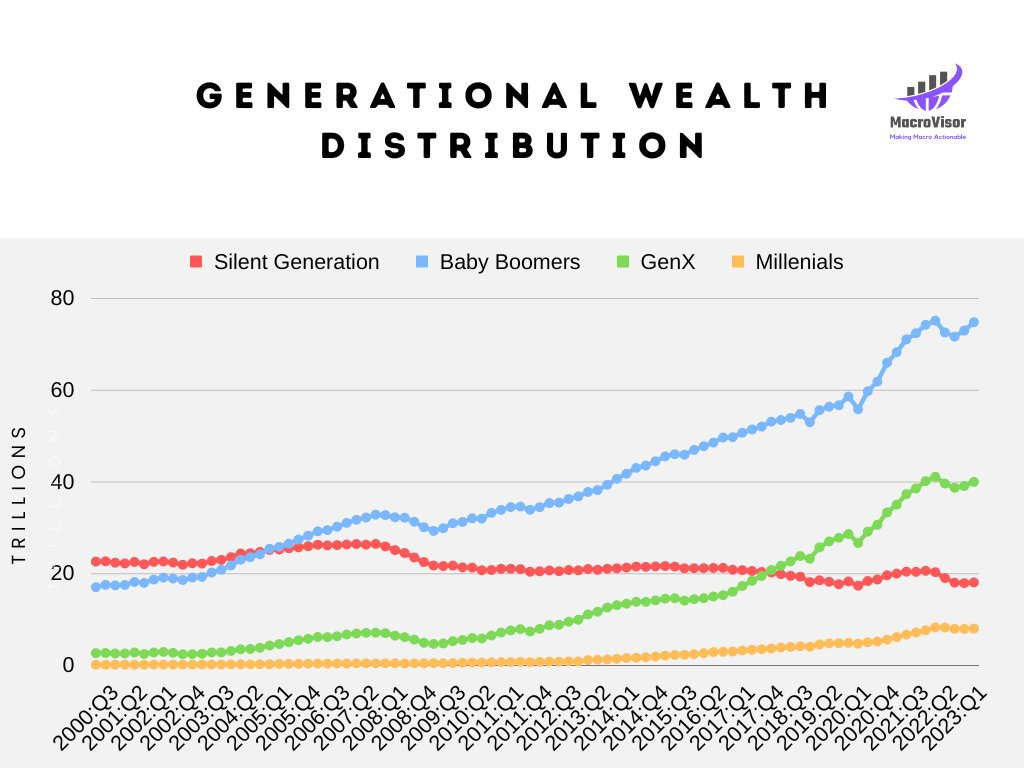

No entanto, a distribuição da riqueza nos EUA é uma questão que merece algum grau de escrutínio. Seguindo as linhas da divisão de riqueza geracional, os baby boomers são facilmente os mais ricos, o que faz sentido dada a sua idade, mas os millennials não estão a acumular riqueza da mesma forma que a Geração X tinha na mesma idade.

Esta é uma preocupação que provavelmente colocará muitos numa situação financeira mais difícil à medida que envelhecem. Um grande impulsionador desta disparidade é que muitos millennials não têm condições de comprar uma casa nos EUA.

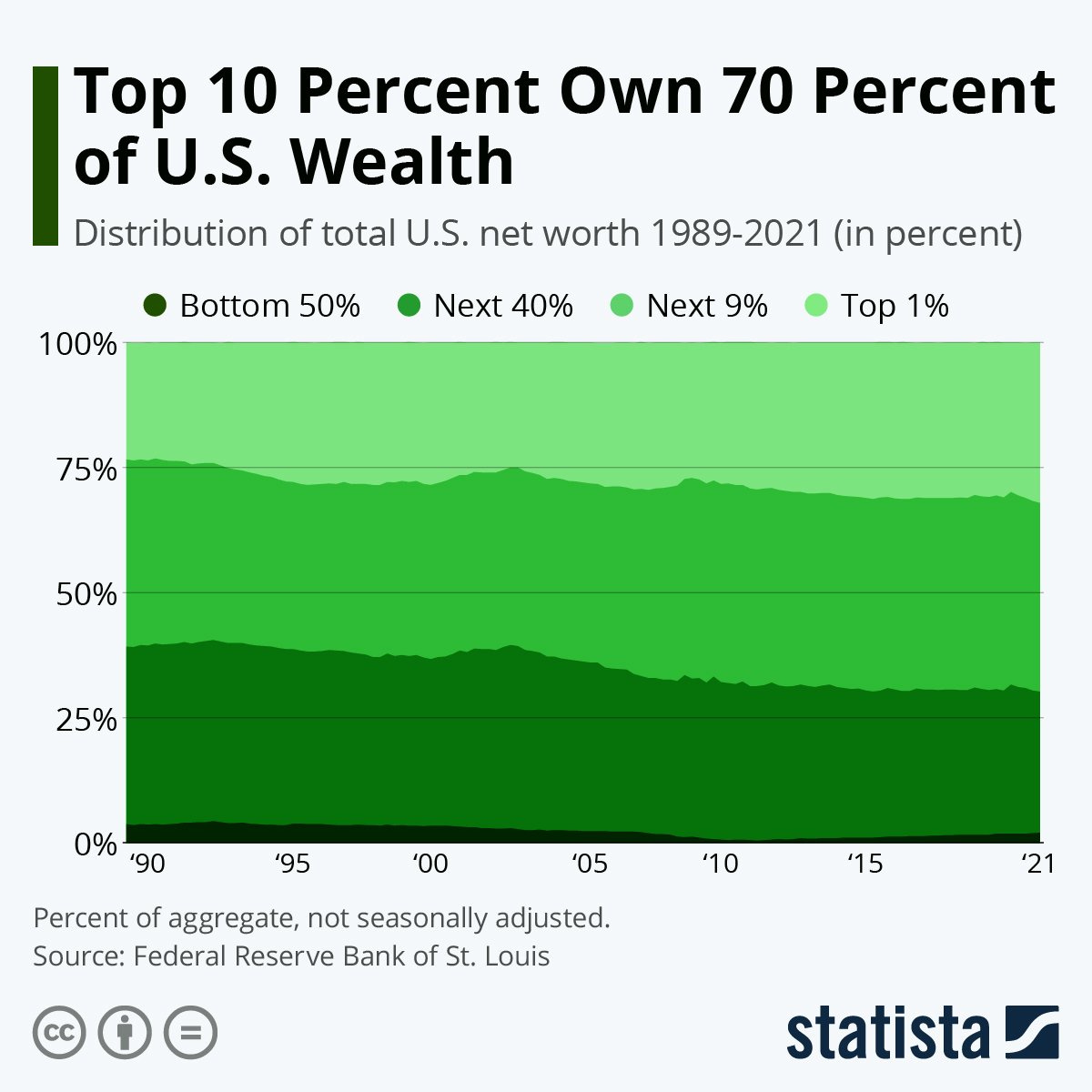

No entanto, a disparidade de riqueza não é motivada apenas pela idade. Os 10% mais ricos possuem 70% da riqueza dos EUA, um nível de concentração que continuou a aumentar ao longo dos últimos 23 anos, enquanto, ao mesmo tempo, a riqueza relativa dos 90% mais pobres diminuiu comparativamente.

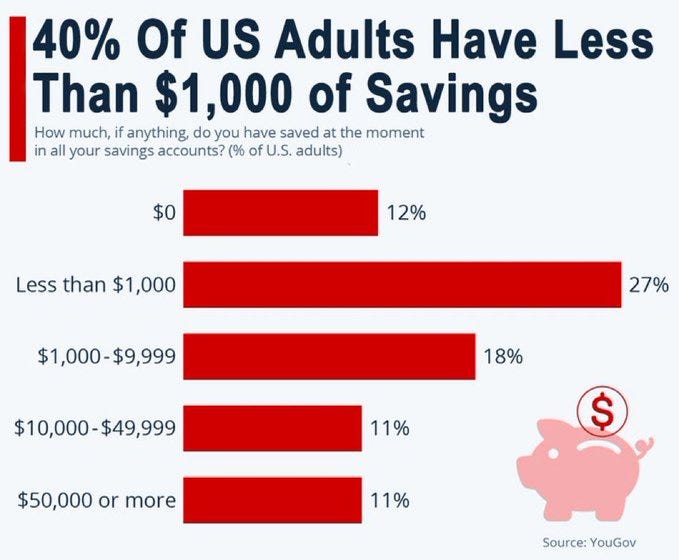

Na verdade, a disparidade de riqueza nos EUA é tal que 40% dos adultos norte-americanos têm menos de 1.000 dólares em poupanças à medida que o número de milionários aumenta. Um contraste bastante gritante, na verdade.

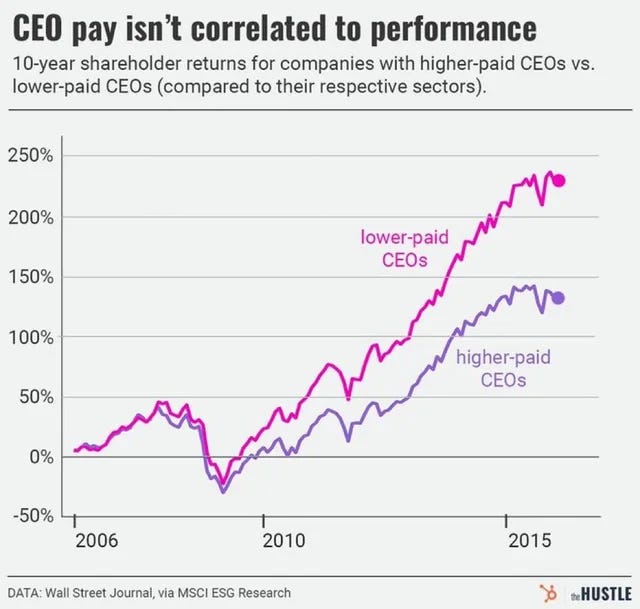

Interessante também quando se considera que a remuneração dos CEO (e potencialmente de outros líderes e gestores) nem sempre está correlacionada com o desempenho. Começa a criar algumas linhas de investigação bastante interessantes para os investidores considerarem quando olham para executivos com salários excessivos.

Juros baixos? Maior desejabilidade

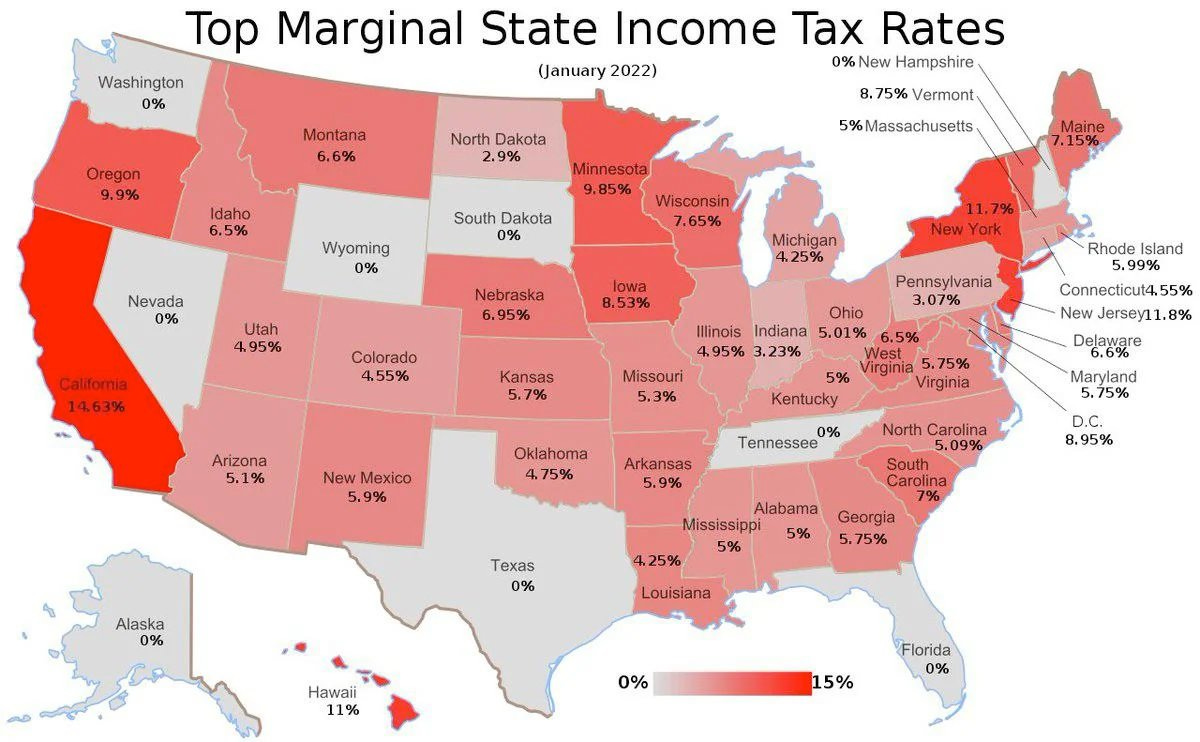

Alguns estados com impostos mais baixos, como o Texas, a Florida e o Tennessee, estão a registar fluxos de entrada tanto de famílias como de empresas. Entretanto, a Califórnia e Nova Iorque assistem a um relativo êxodo populacional.

Ganhe 30% de desconto por 1 anoGet 30% off for 1 year

Crédito ou dívida?

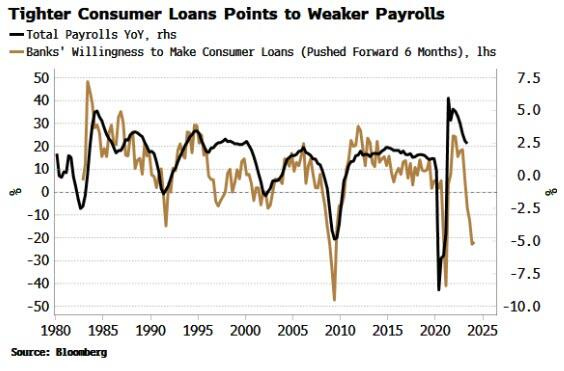

À medida que os empréstimos ao consumidor se contraem, as folhas de pagamento muitas vezes caem. Padrões de crédito mais rigorosos numa economia orientada para o consumo têm impactos poderosos de segunda ordem.

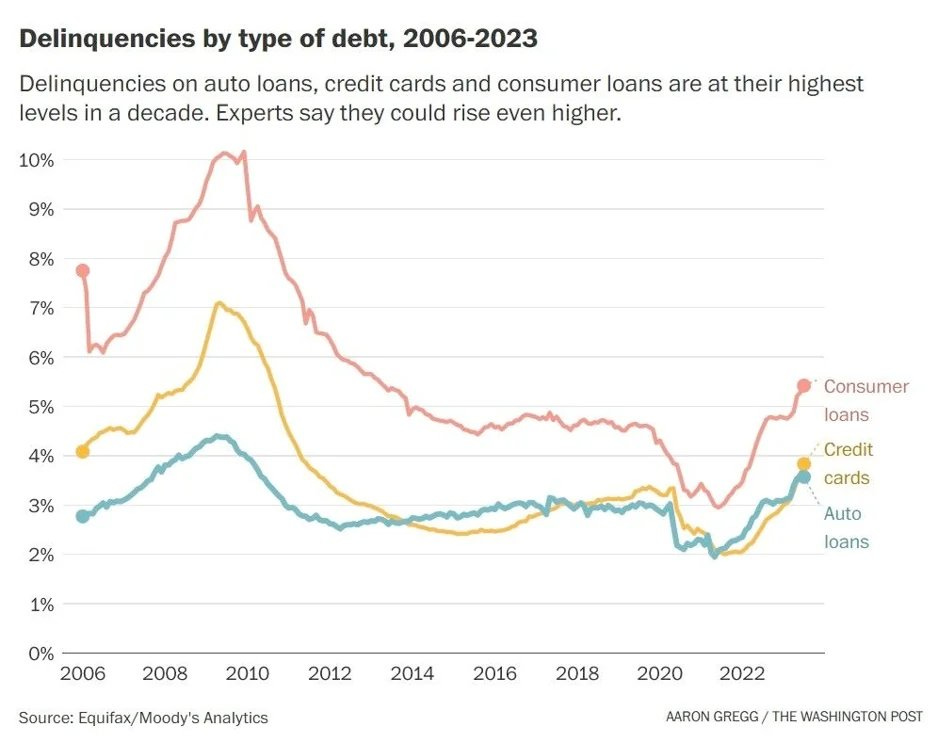

À medida que as taxas e as dívidas aumentam, também assistimos a um aumento da inadimplência, especialmente nos empréstimos ao consumo. Isto sugere que o crédito ao consumo deverá tornar-se ainda mais restritivo à medida que as condições se deteriorarem.

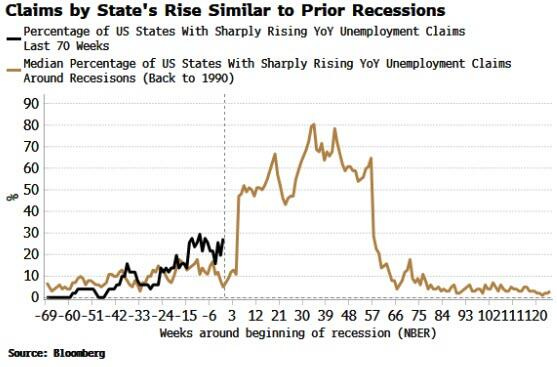

Se for verdade, isto aponta para um aumento adicional nos pedidos de desemprego. A percentagem de estados dos EUA com um aumento acentuado dos pedidos de desemprego, ano após ano, tem aumentado gradualmente ao longo do ano, o que já nos coloca numa trajectória semelhante à vivida antes de outras recessões.

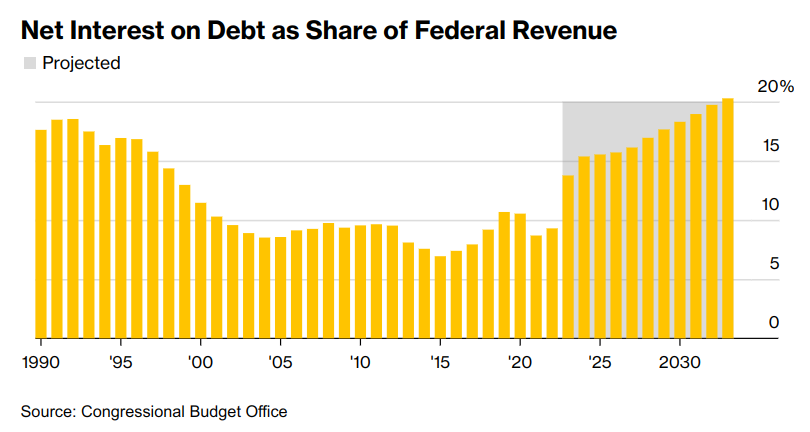

Tudo isto levanta a questão: quanto custará financiar estímulos adicionais quando as taxas são tão elevadas e o governo já gastou generosamente numa série de medidas de estímulo ao longo dos últimos anos? Os juros líquidos pagos sobre a dívida como percentagem da receita federal já deverão aumentar, e poderão aumentar ainda mais se as taxas permanecerem elevadas e a acumulação de dívida continuar a superar as expectativas.

Petróleo e ouro devem se firmar ainda mais?

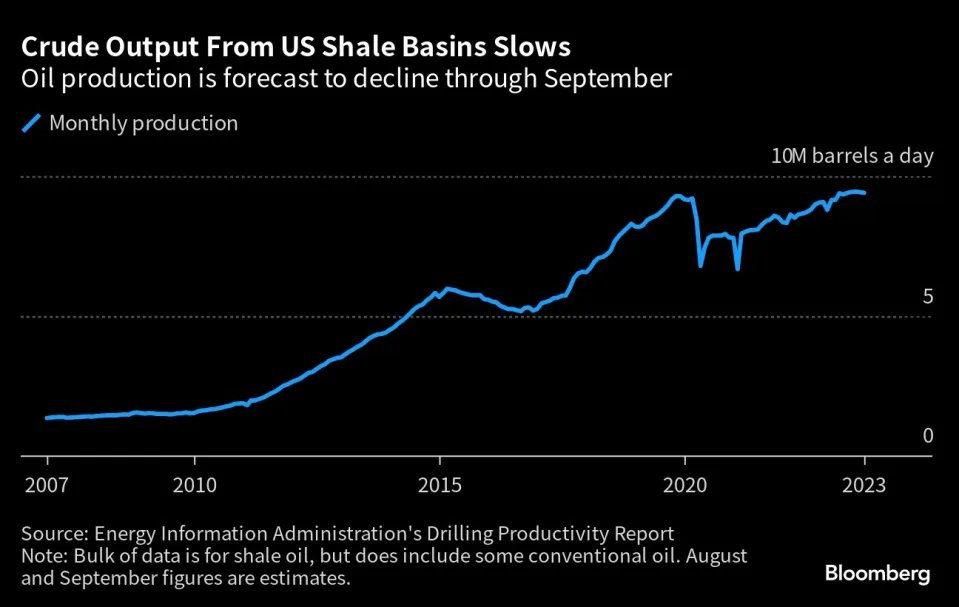

A produção de petróleo está a abrandar, a SPR está a ser reconstruída, a Arábia Saudita e a Rússia poderão restringir ainda mais a oferta e a procura poderá aumentar ainda mais. O preço seguirá? Acabamos de atingir o nível mais alto em 2023, então parece provável que isso aconteça.

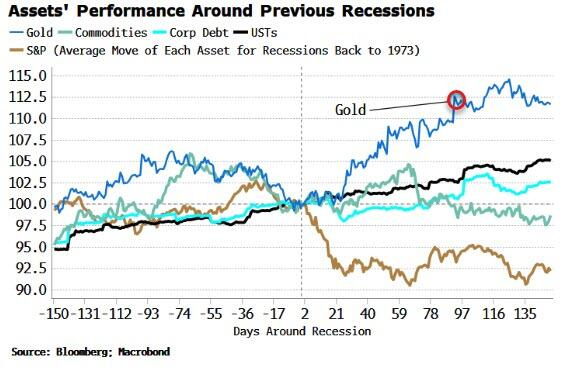

O ouro tem sido surpreendentemente resiliente, com as taxas e o dólar subindo tanto quanto eles. Isto sugere que provavelmente estamos num ambiente em que o metal está a ser acumulado antes de um potencial cenário de redução de risco em mercados mais amplos. O ouro tende a ter um desempenho bastante bom antes e mesmo durante as recessões.

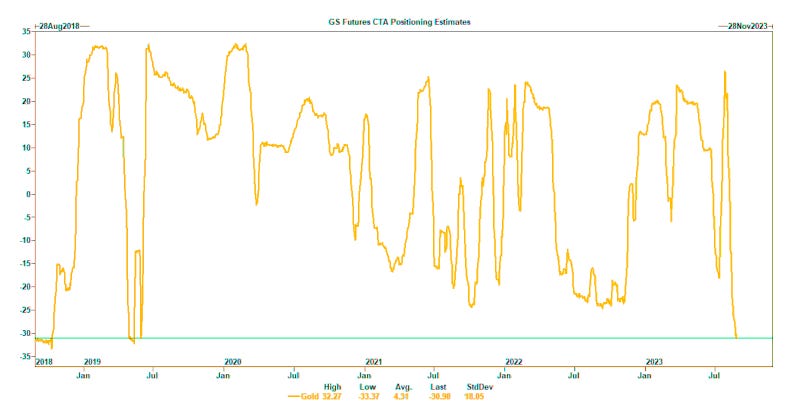

O posicionamento por CTAs de acordo com a Goldman Sachs também é extremamente baixo, o que sugere que pode haver uma oportunidade aqui.

A China continua a parecer perturbada

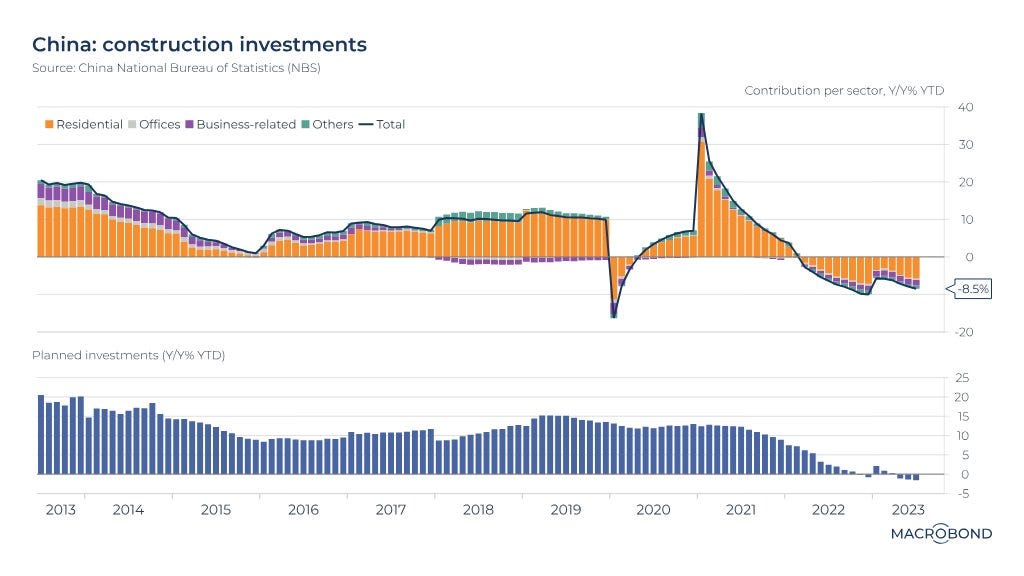

Finalmente, a China, que outrora dependia da construção para impulsionar a sua economia, está a assistir a tudo menos crescimento nesta indústria. Os consumidores não estão participando. As exportações estão caindo. Há muita coisa errada com esta imagem. O governo está finalmente a falar mais seriamente sobre estímulos, mas serão as medidas que se seguem suficientes?

Obrigado por ler estes Gráficos da Semana! Suas perguntas e comentários são bem-vindos nos comentários abaixo