Ведомости // Счетная палата раскритиковала Минфин за непредвиденные доходы

Счетная палата обратила внимание на слабую предсказуемость изменений, которые приводят к возникновению новых, непредвиденных доходов бюджета, а также на существенные отклонения при прогнозировании по отдельным ведомствам, отвечающим за сбор тех или иных платежей. «Ведомости» ознакомились с ежегодной проверкой исполнения закона о бюджете Минфином за подписью нового руководителя Счетной палаты Юрия Ковальчука, где представлены эти выводы.

В частности, уже по ходу исполнения принятого осенью 2022 г. закона о бюджете в 2023 г. появились некоторые неучтенные сборы и налоги. В результате в федеральный бюджет поступило 883,757 млрд руб. доходов по новым источникам. Более 85% этой суммы приходится на налог на сверхприбыль (так называемый windfall tax), безвозмездные поступления, налог на прибыль от организаций, которые до 1 января 2023 г. были участниками консолидированной группы налогоплательщиков (КГН; этот институт перестал действовать).

В 2023 г. от бизнеса поступило 315,5 млрд руб. в рамках windfall tax, сообщает Счетная палата. Закон о разовом изъятии части сверхдоходов бизнеса был принят в августе 2023 г. Такой сбор должны были заплатить компании, получившие за 2021–2022 гг. более 1 млрд руб. прибыли (за исключением малого и среднего бизнеса, компаний нефтегазового и угольного секторов, а также застройщики, которые реализуют проекты с привлечением средств граждан через эскроу-счета). Обязанность по внесению платежа должна была коснуться лишь 0,1% от числа всех российских предприятий, отмечал глава Минфина Антон Силуанов. Налоговая база рассчитывалась как разница между средней арифметической величиной прибыли за 2021–2022 гг. и аналогичным показателем 2018–2019 гг. Общая ставка была установлена в размере 10%, но при уплате сбора с 1 октября по 30 ноября 2023 г. компании получали «скидку», и ставка уменьшалась до 5%. Таким образом государство планировало собрать дополнительно 300 млрд руб.

Еще 289,3 млрд руб. составили безвозмездные поступления в адрес федерального бюджета. Такая статья в бюджете появилась с 2022 г. К безвозмездным поступлениям от компаний относятся в том числе взносы, которые уплачиваются со сделок по продаже российских активов резидентами недружественных стран. Такие поступления от компаний в прошлом году составили 116 млрд руб., в этом году доходы по этой статье продолжили поступать и составили на середину марта 46 млрд руб., писал РБК.

Доходы от налогоплательщиков, которые ранее были участниками КГН, составили в 2023 г. 154,7 млрд руб., следует из отчета Счетной палаты. С января 2023 г. Минфин ввел переходный налоговый режим для бывших участников КГН, чтобы регионы, которые выигрывали от этого режима, успели подготовиться к потере части доходов.

Суть режима в том, что отдельные участники одной бизнес-группы могли суммировать прибыль и убытки и платить налог как одна организация. Кроме того, заключенные между ними сделки не контролировались с точки зрения трансфертного ценообразования. Для применения режима КГН суммарная годовая выручка группы должна была составлять не менее 100 млрд руб., а размер чистых активов – более 300 млрд руб. В КГН до 2023 г. было объединено 16 холдингов в основном из нефтегазодобывающего сектора: «Газпром», «Лукойл», «Роснефть», «Газпром нефть», «Сургутнефтегаз», X5 Group, «Транснефть», «Атомэнергопром», «Татнефть», «Новатэк», НЛМК, «Евраз», «Норникель», «Северсталь», «Мегафон» и «Мечел».

Счетная палата отмечает высокие отклонения поступлений от прогнозного уровня у главных администраторов доходов бюджета. В частности, в прошлом году из 89 администраторов существенные отклонения (более 15% как в сторону увеличения, так и в сторону уменьшения) были у 59. Например, бюджет уполномоченного по правам человека оказался недоисполнен по доходам на 94,6% (что связано с недополучением поступлений от компенсации затрат), ФМБА – на 63,8% (из-за недопоступления средств от возврата субсидий прошлых лет), Россельхознадзора – на 63,2% (из-за недополучения доходов от штрафов). В то же время Росжелдор перевыполнил план по доходам в 242,4 раза, Минпросвещения – в 164,2 раза. Это «свидетельствует о необходимости повышения качества администрирования и прогнозирования доходов федерального бюджета», пишут аудиторы.

Также у некоторых администраторов доходов методики прогнозирования поступлений не соответствовали общим требованиям, отмечает Счетная палата. У Минфина к ведомствам тоже возник ряд замечаний по методикам прогнозирования, в том числе по применению формул и алгоритмов расчетов. Аудиторы рекомендуют совместно с главными администраторами доходов завершить работу по приведению методик прогнозирования поступлений к общим требованиям.

Указанные доходы не были учтены, так как информация, необходимая для прогнозирования по некоторым из них, поступила и/или была сформирована уже после формирования бюджета, сообщил «Ведомостям» представитель Минфина. Кроме того, есть ряд поступлений, которые не учитываются в бюджете, в основном это касается безвозмездных платежей, поскольку они не могут быть спрогнозированы, добавил он. При этом они зачисляются в резервный фонд правительства и используются для финансирования значимых для государства расходов.

По методике Минфина в части прогнозирования доходов в заключении Счетной палаты на отчет об исполнении федерального бюджета за 2023 г. замечания отсутствуют, добавил представитель.

Недостатки по расходам

Счетная палата отметила недостатки в части ведения реестра расходных обязательств и сводной бюджетной росписи, осуществления закупочной деятельности и реализации Федеральной адресной инвестиционной программы (ФАИП). В основном они касаются технических недочетов. Это касается, например, расхождения бюджетной росписи и предоставления обоснований об увеличении расходов бюджета главными распорядителями.

Аудиторы отметили риски снижения прозрачности при формировании дефицита бюджета. В частности, Минфин перераспределил бюджетные ассигнования на 250 млрд руб., но не детализировал коды классификации источников их финансирования.

Некоторые расходы не были включены в ФАИП на 2023–2025 гг., что не соответствует Бюджетному кодексу, говорится в отчете. Это, например, расходы Минздрава (39,3 млрд руб. в 2023 г. на строительство и реконструкцию медицинских организаций), Минпросвещения (124 млрд руб. в 2023 г. на модернизацию инфраструктуры и строительство новых общеобразовательных и дошкольных организаций).

Кроме того, в правилах внесения изменений в сводную бюджетную роспись федерального бюджета не предусмотрено уменьшения расходов. При этом такие случаи зафиксированы, например, у Минпромторга (на 22 млрд руб.) и Минэкономразвития (на 10,5 млрд руб.).

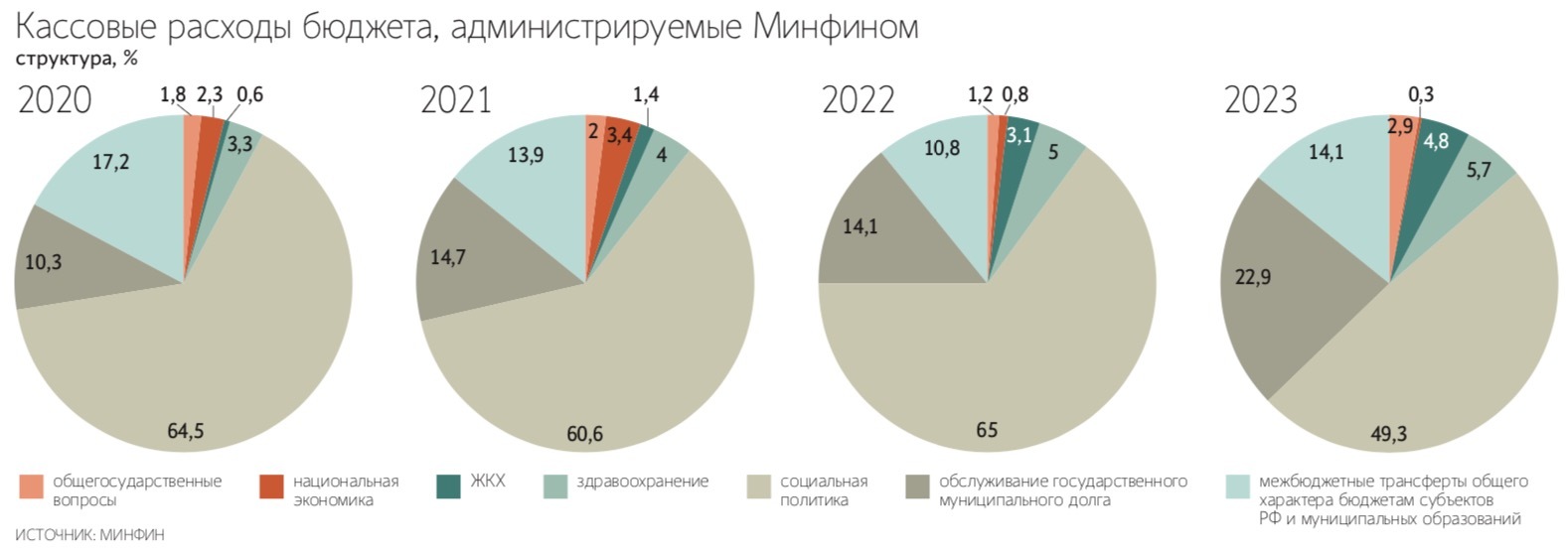

В целом уровень исполнения расходов улучшился по сравнению с прошлым годом и составил 97,8% (7,5 трлн руб.), говорится в отчете. Объем неисполненных назначений снизился по сравнению с 2022 г. на 37,6% и составил 169,4 млрд руб. (открытая часть).

Отчетность Минфина за 2023 г. отражает достоверное финансовое положение по состоянию на 1 января 2024 г. и соответствует порядку составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, говорится в заключении за подписью Ковальчука.

Недостатки прогнозирования

Если проанализировать историю исполнения федерального бюджета за последние 20 лет, то можно заключить, что в декабрьской версии бюджета на следующий год доходы систематически закладываются консервативно, рассказал «Ведомостям» директор группы суверенных и региональных рейтингов АКРА Дмитрий Куликов. Последние два года отличаются тем, что на фоне выросших бюджетных расходов мобилизация дополнительных доходов идет как в рамках обычного цикла планирования бюджета, так и в течение года, поясняет эксперт. По мнению Куликова, источник неопределенности для бюджетного прогноза сейчас – это не только макроэкономика, но и налоговые и неналоговые инновации.

Систематическое занижение прогнозов доходов федерального бюджета действительно имеет место, говорит эксперт Центра макроэкономического анализа и краткосрочного прогнозирования Эмиль Аблаев. По его мнению, важный фактор – точность и частота пересмотров прогнозов социально-экономического развития (СЭР), публикуемых Минэкономразвития. «От качества данного прогноза зависит точность прогнозирования большей части бюджетных доходов. При этом прогноз СЭРа обновляется дважды в год, что уже создает ограничения для Минфина по оперативному пересмотру прогноза бюджетных параметров», – считает Аблаев.

Другим фактором отклонения от прогнозов является специфика принимаемых в течение года налоговых новаций, продолжает Аблаев. Например, федеральный закон о налоге на сверхприбыль был принят в августе 2023 г. и предполагал возможность оплаты как в 2023 г., так и в 2024 г. Поскольку досрочная оплата носила добровольный характер, то Минфин не стал оценивать данные поступления в своих прогнозах, поясняет Аблаев.

В 2023 г. существенные объемы безвозмездных поступлений федерального бюджета составили комиссии, выплачиваемые иностранными компаниями при продаже своих российских активов, отмечает эксперт. Кроме того, часть безвозмездных поступлений составляет возврат остатков целевых межбюджетных трансфертов – те деньги, которые не были освоены регионами, внебюджетными фондами, бюджетными организациями. Прогнозировать то, сколько средств окажутся неосвоенными, представляется довольно странным, полагает Аблаев.