Прогноз рынка криптовалют на 2024 год от Coinbase

Общая капитализация рынка криптовалют в 2023 году удвоилась, что говорит о том, что этот класс активов уже вышел из "зимы" и сейчас находится в самом разгаре переходного периода. Мы представляем ключевые темы, которые, как ожидается, будут преобладать в 2024 году, а также подробно рассмотрим Bitcoin [далее - Биткоин, BTC], Ethereum [далее - ETH], стейблкоины и многое другое.

Оригинал - Coinbase

Перевод - nwsmkr

Основные выводы

- Мы считаем, что институциональные потоки останутся привязанными к биткоину, по крайней мере, до первой половины 2024 года - отчасти этому будет способствовать отложенный спрос со стороны традиционных инвесторов, стремящихся выйти на этот рынок.

- Мы считаем, что 2024 год обеспечит благоприятные макропоказатели для рисковых активов и, что, возможно, более важно, что основы для регулирования криптовалют продолжат создаваться, способствуя долгосрочному принятию.

- Мы считаем, что разработчики продолжат создавать реальные сценарии использования, основы которых уже очевидны.

- Мы считаем, что закладывается основа для создания лучшего пользовательского опыта в криптовалютах, что поможет индустрии преодолеть пропасть от ранних сторонников до массовых пользователей.

Примечание от автора

В 2023 году общий объем рынка криптовалют удвоился, что говорит о том, что "зима" закончилась и сейчас находится в разгаре переходного периода. Тем не менее, мы считаем, что было бы преждевременно навешивать на это ярлыки или рассматривать положительные результаты как оправдание циников, которые упивались тем, что криптовалюты сильно преувеличены в своем падении. Однако очевидно, что, несмотря на препятствия, направленные против класса активов, события, которые мы наблюдали в прошлом году, опровергли ожидания. Они свидетельствуют о том, что криптовалюты останутся. Теперь задача состоит в том, чтобы воспользоваться моментом и построить что-то лучшее.

Катализаторы восстановления криптовалют в 2023 году порой были не связаны с инновациями, которые обычно характеризуют их стоимость. Региональный банковский кризис в США и разрастание геополитических конфликтов, помимо прочего, укрепили статус биткоина как альтернативы безопасному убежищу. Более того, точечные заявки на биткоин ETF от некоторых ведущих финансовых институтов США стали косвенным признанием потенциала криптовалюты к разрушению. Это может быть предвестником большей ясности в регулировании, устраняющей ограничения, которые в противном случае препятствовали бы притоку капитала в этот класс активов.

Но прогресс редко движется по прямой линии. Чтобы создать более устойчивый рынок, разработчикам необходимо продолжать создавать реальные сценарии использования, которые помогут нам преодолеть пропасть от ранних последователей до массового пользователя.

Основные направления, по которым это может быть достигнуто, уже известны - начиная с аналогов web2, таких как платежи, игры и социальные сети, и заканчивая такими уникальными разработками, как децентрализованная идентификация и децентрализованные инфраструктурные сети. Первые легче понять инвесторам, но этим проектам предстоит нелегкая борьба с устоявшимися гигантами web2. Вторые могут изменить технологический ландшафт, но сроки их разработки более длительны, а реальное принятие пользователями еще более отдалено на горизонте. Однако за последние два года инфраструктура блокчейна прошла долгий путь, создав необходимые условия для экспериментов и инноваций в этих приложениях, что значительно приближает нас к переломному моменту.

Токенизация - еще один важный пример применения, который в настоящее время привлекает в это пространство традиционных финансовых игроков. Полное внедрение может занять еще 1-2 года, но подъем темы токенизации отражает экономическую реальность, согласно которой альтернативные издержки сегодня выше, чем в период пандемии. В связи с этим эффективность капитала, обеспечиваемая мгновенными расчетами по сделкам РЕПО, облигациям и другим инструментам рынка капитала, становится гораздо более актуальной.

На этом фоне мы считаем, что тенденция институционального внедрения криптовалют ускорится. По некоторым данным, поздние этапы ралли 2023 начали привлекать в криптовалютное пространство все более широкий круг институциональных клиентов - от традиционных макрофондов до сверхсостоятельных частных лиц. Мы ожидаем, что доступность спотовых биткоин-фондов ETF в США будет способствовать развитию этой тенденции, что может привести к созданию более сложных деривативных продуктов, в основе которых будут лежать спотовые ETF, отвечающие нормативным требованиям. В конечном итоге это должно повысить ликвидность и улучшить ценообразование для всех участников рынка.

На наш взгляд, все это представляет собой несколько фундаментальных тем для криптовалютных рынков в 2024 году, которые мы рассматриваем в этом отчете.

Ключевая тема 1: Следующий цикл

Гегемония Биткоина

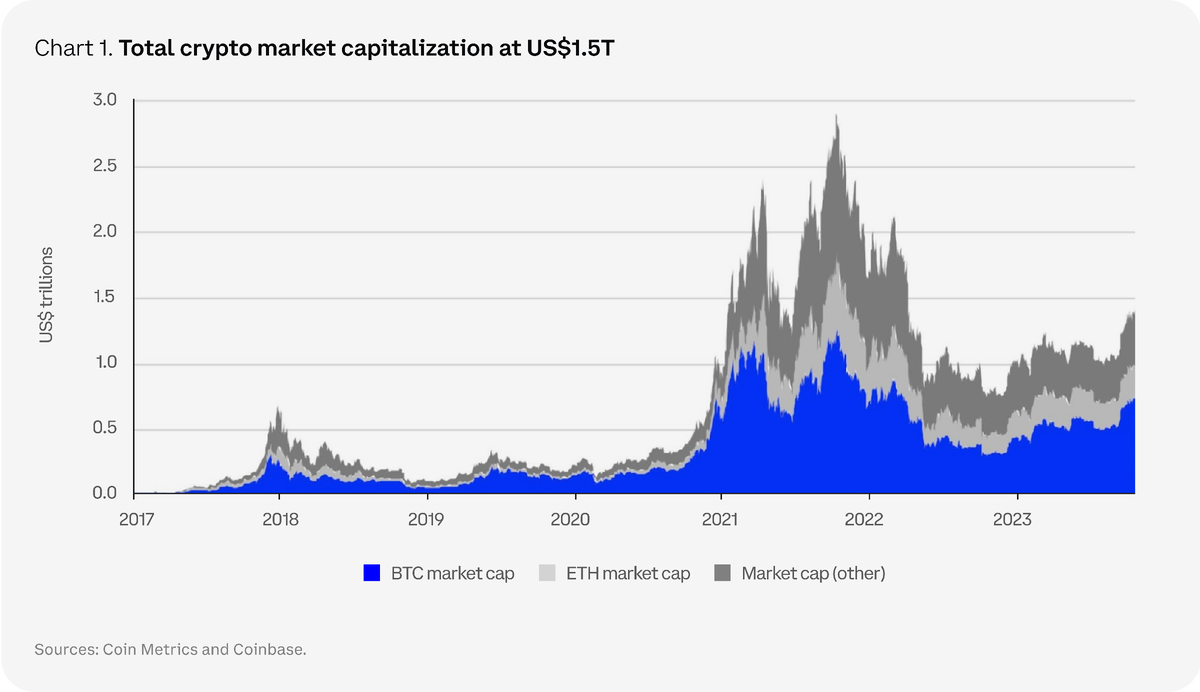

Потоки в 2023 году развивались в основном так, как мы ожидали в нашем обзоре криптовалютного рынка на 2023 год. Выбор цифровых активов сместился в сторону более громких имен, в результате чего доминирование биткоина впервые с апреля 2021 года устойчиво превысило 50%. В значительной степени это было обусловлено тем, что многие известные и авторитетные финансовые структуры подали заявки на участие в спотовых биткоин-ETF в США, поскольку их участие в этой сфере помогло подтвердить и повысить перспективы криптовалют как развивающегося класса активов. Хотя в следующем году может произойти некоторая ротация капитала в более рискованные части класса активов, мы считаем, что институциональные потоки останутся прочно привязанными к биткоину, по крайней мере, в первой половине 2024 года. Более того, отложенный спрос со стороны традиционных инвесторов, стремящихся выйти на этот рынок, затруднит устранение гегемонии биткоина в ближайшее время.

Уникальность биткоина помогла ему превзойти традиционные активы во втором полугодии 23 года, и мы ожидаем, что эта тенденция сохранится и в следующем году. Если не произойдет широкомасштабного сброса рискованных активов, что вызовет спрос на ликвидность, мы считаем, что биткоин сможет показать хорошие результаты даже на более сложном макроэкономическом фоне. Например, фискальное доминирование в США и других странах может ослабить жесткую монетарную политику, которая удерживает капитал в стороне. Сектор коммерческой недвижимости в США выглядит уязвимым и может способствовать возобновлению давления на американские региональные банки. Оба события должны усилить тенденцию к принятию биткоина в качестве альтернативы традиционной финансовой системе. Все это может повысить привлекательность идеи о дефляционном графике предложения, связанном с халвингом биткоина в апреле 2024 года.

Новый формат торговли

Предыдущая криптозима (2018-19 гг.) завершилась появлением децентрализованных финансов (DeFi) и ростом множества альтернативных сетей первого уровня (L1), созданных якобы для удовлетворения ожидаемого спроса на блокчейн-пространство. Эксперименты с протоколами на этих платформах привели к тому, что криптовалюта все больше входила в мейнстрим, пока в конце 2021 года общая активность не начала стагнировать. В итоге выяснилось, что необходимость в дополнительном месте в блоках вовсе не обязательна. На фоне депрессивных настроений разработчики решили использовать криптозиму для строительства. Они посвятили свое время борьбе с технологическими препятствиями, которые мешают развитию новых вариантов использования блокчейна.

Первым шагом на этом пути стало создание инфраструктуры, необходимой для будущего web3, - решений для масштабирования (layer-2s), сервисов безопасности (restaking), аппаратного обеспечения (ускорители для доказательств с нулевым знанием [zero-knowledge proofs]) и т. д. Это по-прежнему важные инвестиционные возможности для криптовалютного пространства, но, вероятно, за последние два года было создано довольно много инфраструктуры. Поскольку это позволяет появляться большему количеству децентрализованных приложений (dapps), мы считаем, что режим торговли криптовалютами будет меняться вместе с этими инициативами. То есть мы ожидаем, что все больше участников рынка сосредоточатся на поиске потенциальных web3-приложений, которые помогут криптовалютам преодолеть разрыв между ранним принятием и массовым использованием.

Многие игроки опираются на аналоги web2 для своих инвестиционных идей в этой области, такие как платежи, игры и социальные сети. Появились и другие варианты использования, которые имеют более выраженный криптовалютный характер, включая децентрализованную идентификацию, децентрализованные сети физической инфраструктуры [DePin] и децентрализованные вычисления [DeComp]. Мы считаем, что проблема заключается не только в определении секторов, но и в выборе победителей. Достижение доминирующего положения в том или ином секторе - это не только преимущество первого участника (хотя и оно помогает); это также достижение и монетизация правильных сетевых эффектов. До начала 2004 года существовало по меньшей мере шесть других социальных медиаплатформ, включая Friendster и MySpace, которые успели заявить о себе, но не достигли такого размера или известности как, например, Facebook. Учитывая зарождение класса цифровых активов, мы ожидаем, что многие участники рынка будут больше полагаться на прокси и платформенные проекты, чтобы воспользоваться возможностями, которые мы увидим в следующем цикле.

Баланс Layer-1

На наш взгляд, снижение активности в ончейне за последние два года привело к уменьшению спроса на альтернативные layer-1 "общего назначения". Доминирование Ethereum среди платформ для смарт-контрактов остается непоколебимым, оставляя лишь узкое пространство для прямой конкуренции. Около 57 % общей стоимости, заблокированной в криптовалютной экосистеме, приходится на Ethereum, а доля ETH в 18 % от общего объема криптовалютного рынка по-прежнему больше, чем у любого другого токена, кроме BTC. Поскольку участники рынка все больше фокусируются на приложениях, мы ожидаем, что больше альтернативных L1 перепрофилируют свои сети таким образом, чтобы они лучше соответствовали меняющемуся повествованию. Например, в экосистеме уже появляются платформы, ориентированные на конкретные сектора. Некоторые из них ориентированы на гейминг или NFT (например, Beam, Blast, Immutable X), в то время как другие - на DeFi (dYdX, Osmosis) и/или институциональных участников (подсеть Avalanche's Evergreen, Kinto).

В то же время концепция модульных блокчейнов набирает обороты в криптосообществе, и многие L1 начинают выполнять функции одного или нескольких основных компонентов блокчейна, включая доступ к данным, консенсус, расчеты и исполнение. В частности, запуск Celestia в mainnet в конце 2023 года оживил разговор о модульном дизайне блокчейна, предоставив свободно подключаемый уровень доступа к данным. То есть другие сети и ролловеры могут использовать Celestia для размещения данных о транзакциях и гарантировать, что эти данные доступны в onchain для всех желающих. Другие L1, совместимые с Ethereum Virtual Machine (EVM), предпочитают сосредоточиться на выполнении смарт-контрактов, перейдя на Ethereum L2, как Celo.

При этом интегрированные (или монолитные) сети, такие как Solana, продолжают занимать важное место в криптовалютной экосистеме, что означает, что спор между модульными и интегрированными цепочками, возможно, не будет разрешен в ближайшее время. Тем не менее, мы считаем, что тенденция к все более дифференцированным сетям - по секторам или функциям - сохранится до 2024 года. Однако ценность этих блокчейнов в конечном итоге все равно будет зависеть от того, какие проекты строятся на их основе и насколько широкое использование они привлекают.

Развитие layer-2

Стремительный рост числа решений для масштабирования второго уровня ускорился благодаря появлению новых стеков роллапов, таких как OP Stack, Polygon CDK и Arbitrum Orbit, а также абстракции функциональности на специализированных уровнях. В результате разработчикам стало проще создавать и настраивать собственные rollup'ы. Тем не менее, несмотря на распространение L2, они практически не снижают активность в Ethereum mainnet, а вместо этого снижают активность альткоинов L1.

Например, если сравнить основные мосты, связывающие Ethereum с L2, с альтернативными L1, то доля ETH, заблокированных на мостах, связанных с rollup, выросла с 25 % от всего заблокированного ETH в начале 2022 года до 85 % к концу ноября 2023 года. Между тем, несмотря на рост использования rollup, количество транзакций в Ethereum остается относительно стабильным и составляет в среднем около 1 млн в день. Для сравнения, совокупная активность Arbitrum, Base, Optimism и zkSync в настоящее время составляет в среднем более 2 млн транзакций в день.

Более того, тезис о модульности проявляется и в секторе L2, причем совершенно уникальным образом. В 2023 году Eclipse привлек значительное внимание тем, что бросил вызов существующим представлениям, став "универсальным" решением для масштабирования, которое опирается на модульную архитектуру. В частности, Eclipse опирается на виртуальную машину Solana (SVM) для выполнения транзакций, Celestia для доступа к данным, Ethereum для расчетов (безопасности) и RISC Zero для доказательств мошенничества с нулевым знанием. Это лишь один пример того, как мы начинаем видеть некоторые эксперименты с различными (не-EVM) виртуальными машинами на уровне исполнения, хотя пока неясно, какое влияние это окажет на экосистему. Поскольку форк Cancun (Dencun) также не за горами в 1Q24, мы также можем увидеть снижение комиссии за транзакции для L2 при расчете с Ethereum.

Ключевая тема 2: Перестройка макроэкономической структуры

Долгий путь к дедолларизации

Дедолларизация может оставаться постоянной темой для разговоров в 2024 году, особенно если учесть, что это год выборов. Однако реальность такова, что доллару США не грозит потеря глобального доминирования (или "привилегированного положения", по словам бывшего президента Франции Валери Жискара д'Эстена) в ближайшее время. Ясно лишь то, что доллар США находится в переломной точке. Хотя дедолларизация может занять много-много поколений, глобальный валютный режим уже начал отходить от доминирования доллара - и на то есть веские причины. Макроэкономические дисбалансы в США растут, поскольку стоимость обслуживания долгового бремени Америки, по прогнозам Бюджетного управления Конгресса ("БУК"), к 2028 году вырастет до 1 Т долларов или 3,1 % ВВП. БУК ожидает, что в следующем десятилетии дефицит федерального бюджета вырастет со среднего уровня 3,5 % ВВП до 6,1 %.

С другой стороны, тема дедолларизации обсуждается как минимум с начала 1980-х годов, и, несмотря на это, доллар США по-прежнему остается мировой резервной валютой. Более того, благодаря огромной роли доллара в глобальных финансах и торговле его доля во всех международных сделках на протяжении последних четырех десятилетий оставалась на уровне 85-90 %. Что изменилось, так это перевооружение глобальных финансов, которое началось с усиления санкций США против России в результате войны на Украине. Это повысило интерес к разработке новых решений для трансграничных платежей, поскольку все больше стран заключают двусторонние соглашения, чтобы снизить свою зависимость от доллара США. Например, Франция и Бразилия (среди прочих) начали проводить расчеты по товарным сделкам в китайских юанях. Проводится все больше испытаний цифровых валют центральных банков, чтобы избежать сегодняшней громоздкой системы банков-корреспондентов.

Сторонники криптовалют утверждают, что биткоин и другие цифровые средства сбережения играют важную роль в наметившемся переходе от однополярного к многополярному миру, поскольку ценность наднационального актива, который не принадлежит ни одной стране и не контролируется ею, кажется очевидной. Денежные преобразования часто происходят в периоды социально-экономических потрясений, которые становятся понятны только после их совершения, как, например, бумажные деньги в Китае XI века, векселя в Европе XIII века или кредитные карты в Америке середины XX века.

С другой стороны, хотя цифровые деньги и распределенные реестры, вероятно, станут основной частью следующей трансформации, вытеснение доллара США в мировой финансовой системе - задача не из легких. С одной стороны, весь объем рынка криптовалют составляет лишь малую часть от $13 Т в облигациях, номинированных в долларах США, доступных небанковским организациям за пределами США. Доля доллара в валютных резервах снизилась за последние 30 лет, но все еще составляет 58 %. Но биткойну не обязательно вытеснять доллар, чтобы играть важную роль привлекательной альтернативы в нестабильных условиях, что потенциально может помочь ему занять место в резервных активах большего числа стран. Структурное принятие биткоина и криптовалют также не зависит от краха доллара США, что объясняет, почему в начале 2П23 мы наблюдали укрепление биткоина в тандеме с долларом. В долгосрочной перспективе происходящая смена монетарного режима и роль криптовалют в этом процессе, вероятно, будут иметь огромное значение, хотя мы, возможно, не увидим свержения старого порядка достаточно долго.

Экономические перспективы на 2024 год

Шансы на то, что США смогут избежать экономической рецессии в 2024 году, резко возросли в последние месяцы, хотя вероятность рецессии не равна нулю, о чем свидетельствует все еще сильно инвертированная кривая доходности казначейских облигаций США. Особая экономическая устойчивость США в этом году была обусловлена, в частности, высоким уровнем государственных расходов, а также мерами по укреплению производственного сектора. Однако мы ожидаем, что эти эффекты сойдут на нет в 1К24, и экономика станет гораздо мягче в условиях сравнительно жестких финансовых условий. Однако, по нашему мнению, это не обязательно приведет к рецессии. Скорее, рецессия будет зависеть от внутренних факторов, таких как возможность возобновления слабости банковской системы США или общие темпы дезинфляции.

Что касается последнего, то с марта 2023 года мы утверждали, что инфляция уже достигла своего пика и что умеренный совокупный спрос должен циклически поддерживать более сильную дезинфляционную тенденцию в будущем. В значительной степени это уже произошло, а такие структурные силы, как искусственный интеллект, могут привести к большей автоматизации и снижению производственных затрат. В то же время демографические изменения, такие как уход бэби-бумеров с рынка труда, могут стать противовесом этому. В совокупности мы считаем, что сочетание замедления экономического роста и снижения уровня инфляции должно подготовить почву для снижения ставок Федеральной резервной системой к середине 2024 года, если не раньше.

По нашему мнению, снижение стоимости капитала может поддержать рисковые активы во 2Q24, но в 1Q24 могут возникнуть некоторые проблемы в зависимости от того, насколько тверда позиция ФРС. Криптовалюты могут оказаться не совсем защищенными в этом сценарии. Однако наш экономический прогноз также предполагает ослабление доллара США в следующем году, что станет возможностью для криптовалют, поскольку эти активы, как правило, оцениваются в долларах США. Хотя корреляция между изменениями многих макропараметров и доходностью биткоина (и эфира) за последний год снизилась, благоприятный макроэкономический фон по-прежнему является основой нашего фундаментального прогноза на 2024 год.

Гадание на кофейной гуще регуляторов

В недавнем опросе институциональных инвесторов, проведенном по заказу Coinbase, около 59 % участников заявили, что ожидают увеличения доли инвестиций их компаний в цифровой класс активов в течение следующих трех лет, а треть участников заявили, что уже увеличили свои инвестиции за последние 12 месяцев. Это подтверждает, что криптовалюты остаются глобально значимым классом активов с широкой коммерческой и инвесторской привлекательностью. Однако, несмотря на то, что многие юрисдикции по всему миру принимают решительные меры по регулированию криптовалют, неопределенность в США способствует созданию обстановки упущенных возможностей и ограничений на рынке, связанных с правоприменением. Так, 76 % респондентов опроса согласны с тем, что отсутствие разумного и четко сформулированного крипторегулирования в США ставит под угрозу позиции страны как лидера в сфере финансовых услуг.

Более того, независимо от специфики формулировок, используемых в правилах и других публичных заявлениях в 2023 году, на рынке сложилось мнение, что отношение банковских надзорных органов США к экосистеме цифровых активов как минимум неблагоприятное, а некоторые считают его откровенно враждебным. В результате все криптокомпании, кроме самых крупных и авторитетных, могут столкнуться с трудностями при установлении банковских отношений. Преднамеренно или нет, но регуляторные ворота, возводимые в США с помощью писем об отказе от возражений и других разрешительных требований, охлаждают стимул банков инвестировать в технологии цифровых активов или принимать клиентов, которые активно занимаются этой деятельностью.

В качестве положительного момента мы считаем, что все больше законодателей в США признают растущий риск глобального регулятивного арбитража: несколько комитетов Палаты представителей США продвигают Закон о ясности в отношении платежных стабильных монет и Закон о финансовых инновациях и технологиях XXI века (Закон FIT 21) в 2023 году.

Кроме того, потенциальное одобрение спотовых биткоин-фондов ETF в США может расширить доступ к криптовалютам для новых категорий инвесторов и изменить рынок беспрецедентным образом. ETF могут стать базой для нового набора финансовых инструментов (например, кредиты и деривативы), которыми можно будет торговать среди институциональных контрагентов. Мы считаем, что основы регулирования криптовалют продолжат создаваться в 2024 году, что приведет к постепенному прояснению ситуации и расширению участия институтов в этом пространстве в будущем.

Ключевая тема 3: Связь с реальным миром

Токенизация, не опять, а снова

Токенизация является жизненно важным сценарием использования для традиционных финансовых институтов, и мы ожидаем, что она станет основной частью нового цикла криптовалютного рынка, поскольку это критически важная часть "обновления финансовой системы". В первую очередь речь идет об автоматизации рабочих процессов и устранении некоторых посредников, которые больше не нужны в процессе выпуска, торговли и учета активов. Токенизация не только имеет сильное влияние на рынок продуктов технологии распределенных реестров (DLT), но и в условиях текущей высокой доходности делает эффективность капитала, обеспечиваемую токенизацией, гораздо более актуальной, чем еще два года назад. То есть для учреждений привязка капитала даже на несколько дней в условиях более высоких процентных ставок обходится гораздо дороже, чем в условиях более низких ставок.

В течение 2023 года мы стали свидетелями того, как десятки новых участников публичных сетей без права доступа начали предлагать доступ к токенизированным казначейским обязательствам США непосредственно на цепочке. Общий объем активов, хранящихся в подобных казначейских облигациях США, увеличился в 6 раз и превысил 786 млн долларов США, поскольку пользователи с цифровым образованием стремятся получить доходность, не связанную с традиционными источниками доходности криптовалют. В 2024 году мы можем увидеть, как токенизация распространится на другие рыночные инструменты, включая акции, частные рыночные фонды, страхование и углеродные кредиты, учитывая спрос клиентов на более высокодоходные продукты и необходимость в диверсифицированных источниках дохода.

Мы считаем, что со временем еще больше секторов бизнеса и финансов будут внедрять аспекты токенизации, хотя неоднозначность нормативно-правовой базы и сложности управления различными юрисдикциями по-прежнему представляют значительные трудности для участников рынка - наряду с интеграцией новых технологий в унаследованные процессы. В связи с этим большинство учреждений до сих пор полагались на частные блокчейны из-за рисков, связанных с публичными сетями, таких как взломы смарт-контрактов, манипуляции с оракулами и перебои в работе сети. Хотя частные блокчейны могут продолжать развиваться наряду с публичными цепочками без разрешений, это может привести к фрагментации ликвидности из-за проблем с совместимостью, что затруднит реализацию всех преимуществ токенизации.

Важной темой для наблюдения за токенизацией является прогресс в области регулирования в таких юрисдикциях, как Сингапур, ЕС и Великобритания. Денежно-кредитное управление Сингапура спонсировало "Проект Guardian", в рамках которого были реализованы десятки proof-of-concept токенизированных проектов на публичных и частных блокчейнах от мировых финансовых институтов первого уровня. Пилотный режим DLT в ЕС разработал структуру, позволяющую многосторонним торговым площадкам использовать блокчейн для исполнения сделок и расчетов, а не через Центральный депозитарий. Великобритания также запустила пилотный режим, направленный на создание еще более продвинутой структуры для выпуска токенизированных активов в публичных сетях.

Несмотря на то, что многие уже переходят от proof-of-concept к возможной коммерциализации, мы все еще ожидаем, что полное внедрение будет происходить в течение нескольких лет, поскольку эта тема требует согласования с регулирующими органами, прогресса с решениями по идентификации в ончейн и критической инфраструктуры в крупных учреждениях для работы в масштабе.

Можем ли мы сыграть в игру?

Во втором полугодии 23 года интерес к веб-3-играм возродился после резкого падения активности транзакций на ранних этапах последней криптозимы. В настоящее время этот сектор в основном сосредоточен на привлечении внимания обычных геймеров, которые находятся за пределами многих сообществ "криптовалютных первых". В целом игровая индустрия представляет собой рынок объемом около 250 млрд долларов США, который, по прогнозам, вырастет до 390 млрд долларов США в течение следующих пяти лет. Однако, хотя возможности для инвестиций могут быть огромными, пользователи в основном отвергают существующие веб-3-модели "play-to-earn", которые были примером ранних проектов, таких как Axie Infinity. На самом деле, такие модели, возможно, привели к большему скептицизму со стороны многих основных геймеров в отношении интеграции с web3.

Это побуждает разработчиков к более активным экспериментам, которые пытаются объединить сетевые эффекты высококачественных ААА-игр с устойчивыми механиками финтеха. Например, игровые студии рассматривают возможность чеканки элементов web3, таких как несгораемые токены (NFT), которые можно использовать, передавать или продавать в игре или на специальных торговых площадках. Однако опросы показывают, что большинство геймеров не приемлют NFT, что в целом отражает их неприятие принципов "играй, чтобы заработать" или "плати, чтобы играть". Между тем, для игровой индустрии ценность использования архитектуры web3 заключается в том, что она обещает улучшить привлечение и удержание пользователей, но пока этот тезис остается недоказанным. Поскольку многие проекты достигли 2-3-летней отметки в процессе разработки игр (после притока средств в 2021-2022 годах), мы считаем, что возможный выход некоторых игр на основе web3 в 2024 году может вскоре дать нам статистику и данные, необходимые для более точной оценки этого сектора.

Как подключить децентрализованное будущее

Важной темой 2024 года (и, скорее всего, после него, в зависимости от сроков разработки) станет децентрализация ресурсов реального мира. Мы уделяем особое внимание децентрализованным сетям физической инфраструктуры (DePIN) и связанной с ними концепции децентрализованных вычислений (DeComp). Как DePIN, так и DeComp используют токены для стимулирования создания и потребления ресурсов для конструкций реального мира. В случае с DePIN эти проекты зависят от создания экономических моделей, стимулирующих участников к созданию физической инфраструктуры (от энергетических и телекоммуникационных сетей до хранилищ данных и датчиков мобильности), которая находится вне контроля крупных корпораций или централизованных структур. Конкретные примеры включают Akash, Helium, Hivemapper и Render.

DeComp - это специфическое расширение DePIN, которое опирается на распределенную сеть компьютеров для решения конкретных задач. Эта концепция получила новый импульс благодаря широкому распространению генеративного искусственного интеллекта (ИИ). Обучение моделей ИИ может требовать больших вычислительных затрат, и индустрия изучает возможность децентрализованных решений для облегчения этой проблемы. Пока неясно, будет ли возможность реализовать тему ИИ в рамках блокчейна, но этот сектор растет. Например, отдельная, но смежная область исследований, называемая машинным обучением с нулевым знанием (ZKML), фокусируется на конфиденциальности и обещает произвести революцию в работе систем ИИ с конфиденциальной информацией. ZKML потенциально может позволить большим языковым моделям обучаться на основе набора частных данных без непосредственного доступа к этим данным.

DePIN представляет собой сильный реальный пример использования технологии блокчейн, который потенциально может сломать существующую парадигму, но он еще относительно незрел и сталкивается с рядом препятствий. К ним относятся, в частности, высокие первоначальные затраты, техническая сложность, контроль качества и экономия на масштабе. Более того, многие проекты DePIN были сосредоточены на том, как стимулировать участников поставлять необходимое оборудование для этих проектов, но лишь немногие приступили к рассмотрению моделей финансирования для стимулирования спроса. Хотя демонстрация ценности DePIN может произойти рано, реализация преимуществ, тем не менее, может занять годы. Таким образом, мы считаем, что игрокам рынка все еще необходимо рассматривать этот сектор в долгосрочной перспективе, чтобы инвестировать в него.

Децентрализованная идентификация

Конфиденциальность - новый рубеж для разработчиков блокчейна, которые используют такие инновации, как zero-knowledge (ZK) и полное однородное шифрование (FHE), чтобы обеспечить возможность вычислений с пользовательскими данными, сохраняя их в зашифрованном виде. Сферы применения этой технологии весьма обширны, особенно в том, что касается децентрализованной идентификации - то есть такого положения вещей, когда пользователи имеют полный контроль и право собственности на свои персональные данные. Например, это может позволить исследовательской организации в сфере здравоохранения анализировать данные пациентов, помогая им обнаружить новые тенденции или закономерности для конкретных заболеваний, но без раскрытия конфиденциальной информации о здоровье пациентов. Однако мы считаем, что для достижения этой цели люди должны иметь контроль над своими личными данными - это отказ от нынешнего статус-кво, при котором эта информация хранится на серверах множества разрозненных централизованных организаций.

Конечно, мы все еще находимся на самых ранних стадиях решения этой проблемы. Но системы ZK и FHE когда-то считались чисто теоретическими концепциями, которые недавно получили экспериментальное воплощение в криптоиндустрии. В ближайшие несколько лет мы ожидаем большего прогресса в этой области, который может привести к тому, что мы сможем использовать сквозное шифрование в наших веб-приложениях и сетях. Если это произойдет, то мы считаем, что децентрализованная идентификация может стать сильным продуктом на рынке в будущем.

Ключевая тема 4: Будущее блокчейна

Улучшение пользовательского опыта

Одной из главных тем, возникших в ходе недавнего цикла медвежьего рынка, стало стремление сделать криптотехнологии более удобными и доступными для пользователей. Дополнительные хлопоты, связанные с управлением криптовалютами и всем, что с этим связано (кошельки, приватные ключи, плата за газ и т. д.), не всем по душе, поэтому отрасль не сможет развиваться, если не преодолеет некоторые ключевые проблемы, связанные с удобством пользователей. Прогресс в области абстракции счетов, похоже, приносит значительные результаты на этом фронте. Концепция абстракции счетов появилась как минимум в 2016 году и подразумевает идею одинакового отношения к счетам, принадлежащим внешним пользователям (например, кошелькам), и счетам смарт-контрактов, что упрощает работу пользователей. Ethereum усовершенствовал абстракцию счетов в марте 2023 года, введя стандарт ERC-4337, что открыло новые возможности для пользователей.

Например, в случае с Ethereum это может позволить владельцам приложений выступать в роли "плательщиков" (paymasters) и оплачивать газ пользователей или дать возможность пользователям финансировать транзакции токенами, не относящимися к ETH. Такая функциональность может быть особенно важна для институциональных организаций, которые не хотят держать газовые токены на своем балансе из-за колебаний цен или по другим причинам. В отчете J.P. Morgan о Proof-of-concept в рамках проекта Guardian подчеркивается, что все платежи за газ осуществляются через Paymaster сервис Biconomy.

Учитывая, что обновление Dencun потенциально снизит комиссию за транзакции в 2-10 раз, мы считаем, что больше децентрализованных приложений (dapps) могут пойти по пути "транзакций без газа", позволяя пользователям сосредоточиться только на высокоуровневом взаимодействии. Абстракция счетов также может способствовать созданию надежных механизмов восстановления кошелька, чтобы создать защиту от простой человеческой ошибки (например, потери приватного ключа). Цель состоит в том, чтобы криптовалютная экосистема привлекала новых пользователей, а также побуждала существующих пользователей становиться более активными участниками.

Промежуточное ПО для валидаторов и кастомизация

Такие разработки, как рестейкинг и технология распределенных валидаторов (DVT), дают валидаторам возможность по-новому настраивать ключевые параметры, чтобы со временем лучше соответствовать меняющимся экономическим условиям, требованиям сети и другим запросам. Рост промежуточных решений для валидаторов уже стал одной из главных тем 2023 года с точки зрения инноваций, но, по нашему мнению, их полный потенциал - расширение возможностей настройки и раскрытие новых бизнес-моделей - еще не полностью реализован.

В случае с рестейкингом, пионером которого в настоящее время является компания EigenLayer, это может стать для валидаторов способом защиты уровней доступности данных, оракулов, секвенсоров, сетей консенсуса и других сервисов на Ethereum. Потенциальное вознаграждение, полученное в результате этого процесса, вероятно, станет новым источником дохода для валидаторов в виде "безопасности как услуги". EigenLayer официально запустил фазу 1 в мейннете Ethereum в июне 2023 года и начнет регистрировать операторов для активных валидируемых сервисов (AVS) в 2024 году, после чего рестейкеры смогут делегировать свои позиции этим операторам. Мы считаем, что за этими событиями стоит понаблюдать, чтобы понять, какой процент ETH будет направлен на дополнительные меры безопасности, когда EigenLayer будет полностью открыт для публики.

Между тем, технология распределенных валидаторов (DVT) для сетей proof-of-stake может предложить стейкерам больше возможностей для выбора конфигурации и управления работой валидаторов. DVT распределяет обязанности (и закрытый ключ) одного валидатора между несколькими операторами узлов, тем самым ограничивая единые точки отказа. Это снижает риск снижения штрафов и повышает безопасность, поскольку взлом одного оператора узла не приводит к взлому всего валидатора. Более того, для одиночных стейкеров DVT дает возможность запустить валидатор и получать вознаграждение без внесения большого количества залога (при условии, что они сотрудничают с другими людьми через такие платформы, как Obol, SSV Network или Diva Protocol, чтобы соответствовать пороговым значениям стейков), что снижает барьеры для входа и способствует большей децентрализации. Таким образом, мы можем увидеть, как DVT позволит валидаторам распределяться по географическому принципу, чтобы снизить риски, связанные с "оживлением" и "схлопыванием".