Покупаем облигации в телефоне

В новом году уже никуда без современных технологий поэтому важно не только куда инвестировать деньги, но и как...

Эта статья будет полезна Вам, если Вы новичок в инвестициях и хотите начать инвестировать надежно, удобно и с понятной доходностью!

Чтобы стать инвестором 10 лет назад надо было пойти к брокеру, заключить договор, взять ключи, скачать и настроить терминал Quik и если Вы прошли 7 кругов ада, то дальше встаёт вопрос - а что собственно покупать?

Сейчас все можно сделать куда проще - скачиваете на свой смартфон приложение, открываете дистанционно счет без посещения офиса если у Вас есть учетная запись на gosuslugi.ru и после пополнения счета уже можете выбирать бумаги...

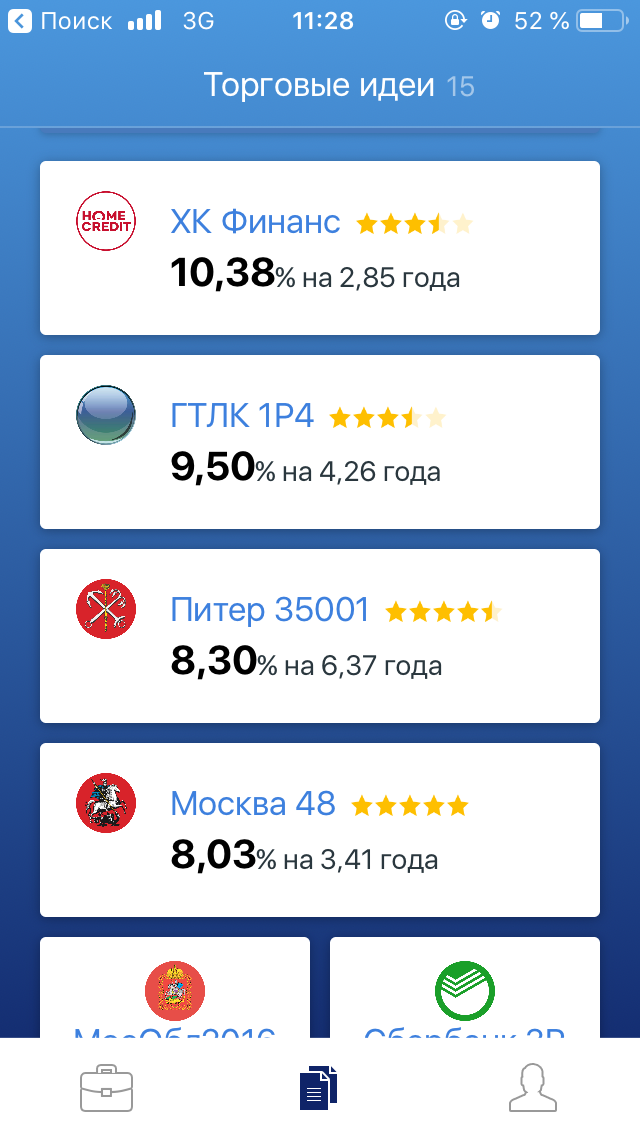

Какие облигации можно купить?

И отвечая на главный вопрос - что выбрать акции или облигации и какую именно бумагу взять в портфель, если их тысячи аналитики уже сделали выбор за Вас и отобрали более 20 облигаций российских надежных эмитентов, любой из которых Вы сможете смело покупать и иметь понятный доход!

В приложении представлены корпоративные облигаций российских корпораций, муниципальные облигации и даже есть ОФЗ. Чем отличаются одни от других мы проходим на курсе Инвестор, но для старта Вам это не так важно, как как результат на выходе одинаковый - Вы вкладываете деньги, а Вам начисляют доход и обещают эти деньги вернуть.

Доходность бумаг без ИИС в среднем от 7 до 10% годовых в рублях. Для сравнения тот же Сбербанк по вкладу сейчас платит не более 5% а для пополняемых вкладов до 4,5% в то время как его облигация даёт купонный доход в размере почти 8%.

Помимо облигаций Сбербанк есть облигации Почты России, РДЖ, Полюс, Теле2 и других крупных компаний, риски невыплаты купона и невозврата средств (в случае дефолта, т.е. банкротства компании) минимальны.

В любом случае Вы можете дивирсифицировать свои вложения, чтобы Вам было не скучно и таким образом разнообразить свой портфель из предлагаемых бумаг, тем самым еще больше минимизировать риск потери всего капитала, хотя данные доводы могут быть актуальны разве что для параноиков, если Вы примерно представляете как работает крупный бизнес и почему он платит по счетам, то беспокоиться, что Ваши деньги куда-то пропадут при данном способе вложений практически нет никакого смысла.

Почему облигации а не акции?

Я не претендую на какую-либо выгоду от того, что Вы будете инвестировать в облигации, а не акции. В портфеле должны быть и те и другие активы, но как вы обозначили в начале статьи - Вы новичок и хотите понятный доход!

По акциям доход совершенно неясен - они то растут, то падают, а дивиденды могут меняться и даже при хороших показателях компании цена на ее акции может меняться совершенно на основании других причины (санкции и т.д.)

В тоже время доход по облигациям (купон) заранее известен и его величина больше чем в банке и как правило больше чем дивиденды по аналогичной бумаге (акции той же компании). Плюс эмитент гарантирует Вам возврат тела долга по той цене по который Вы его давали.

Чем облигации лучше чем вклад?

Доходность выше, иногда значительно. Практически в 2 раза.

Вы можете свободно пополнять свой брокерский счет и покупать бумаги от 1000 рублей

Вы можете в любой момент продать Ваши бумаги и не терять проценты.

Так что приобретение облигаций это практически тоже самое что пополняемый вклад с минимальным порогом входа (1000 рублей) и возможностью досрочного полного или частичного снятия денег без процентов доходность по которому выше 2 раза.

И после этого Вы еще хотите хранить деньги в банке? Храните их у себя в телефоне и получайте повышенный %)

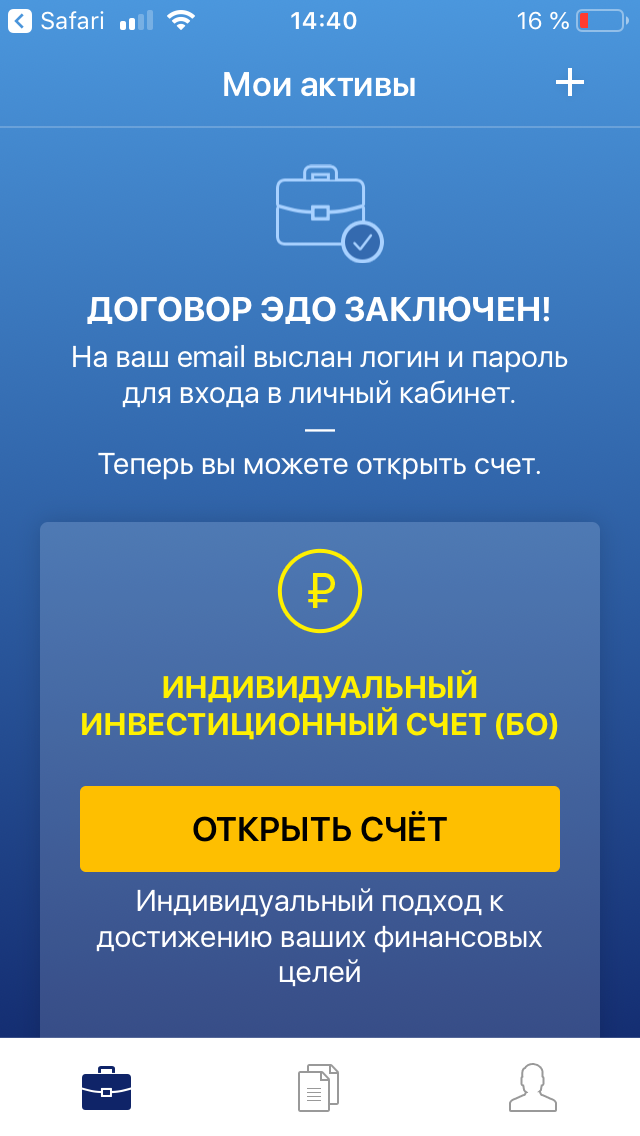

Как открыть счет

Скачайте приложение Yango (https://yango.pro/) и далее следуйте инструкциям по открытию счета. Чтобы сделать все дистанционно у Вас должна быть подтвержденная запись на gosuslugi.ru и достаточно будет ввести логин/пароль.

У меня открытие счета заняло 5 минут и я сделал это в праздничные дни, когда ни один банк, офис и компания не работали. Вот она сила автоматизации - компании не работают, а приложение и сайты работают круглосуточно.

NB! Будьте внимательны! Программа будет Вам предлагать Индивидуальный Инвестиционный счет (ИИС), который позволяет делать налоговый вычет на сумму до 52 000 руб в год (13% от 400 000 рублей при условии, что Вы их внесете) в течении 3х лет подряд, но это накладывает на Вас условие, что деньги нельзя будет снимать следующие 3 года.

Поэтому если Вы не знаете, что такое ИИС, или у Вас уже открыт ИИС у другого брокера, или Вам нужно все же снимать деньги раньше, то выберите обычный брокерский счет. Приложение позволяет это сделать! Мне не нужен ИИС, я открыл себе обычный счет.

Как зачислить деньги

Деньги зачисляются обычным банковским переводом. Приложение выдаст Вам реквизиты, которые можно забить в любой интернет-банк. Со Сбербанка деньги доходят на следующий день без каких-либо проблем.

Пожалуйста, скорость зачисления денег - единственный минус данного приложения, например, в Тинькофф Инвестиции (приложение) это делается моментально, но там есть другой существенный минус - Вы можете заводить/выводить деньги только на счет, открытый в Тинькофф Банк в то время как с Yango Вы можете делать это с любого банковского счета.

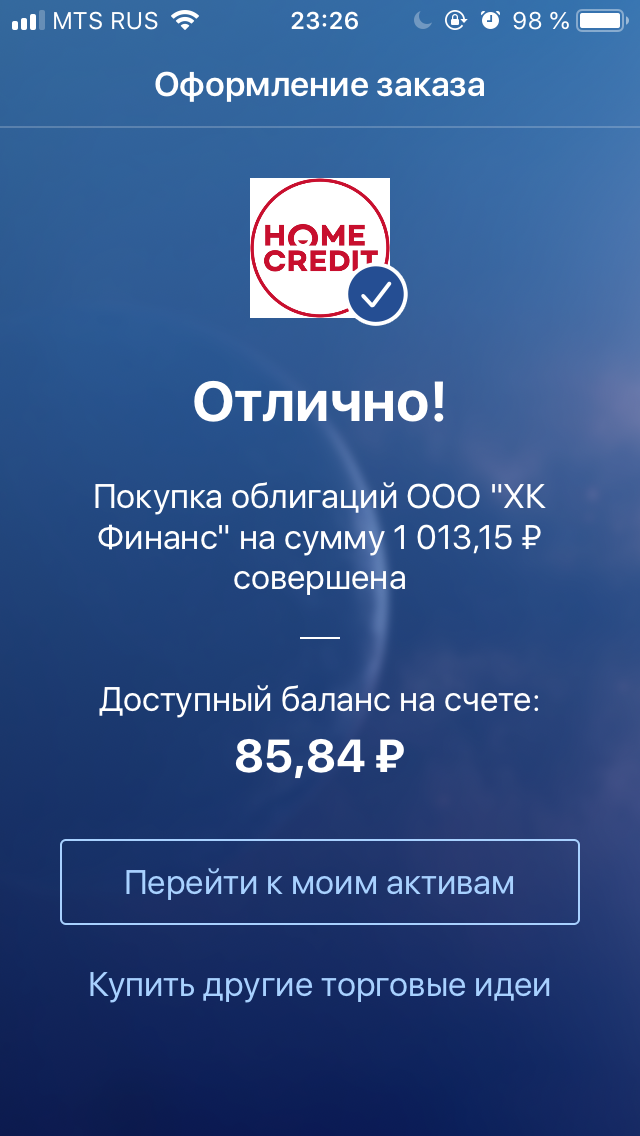

Как купить облигацию

Прощай Quik! Я провёл тестовую операцию и приобрёл в 2 клика самую доходную облигацию Home Credit. Высокий доход вовсе не означает высокий риск!

Никаких стаканов и ожиданий открытия биржи! Облигации покупаются на внебиржевом рынке по привлекательным ценам с минимальной комиссией...

Очень удобно то, что сразу же после покупки программа показывает в "человеческом" представлении основные показатели: размер купона, ближайшую дату его выплаты и доходность к погашению.

Если Вам понравилась первая покупка, то Вы можете Купить еще :) Обычно так бывает, когда придёшь в магазин - зайдешь за маслом, а купишь шубу жене по акции.

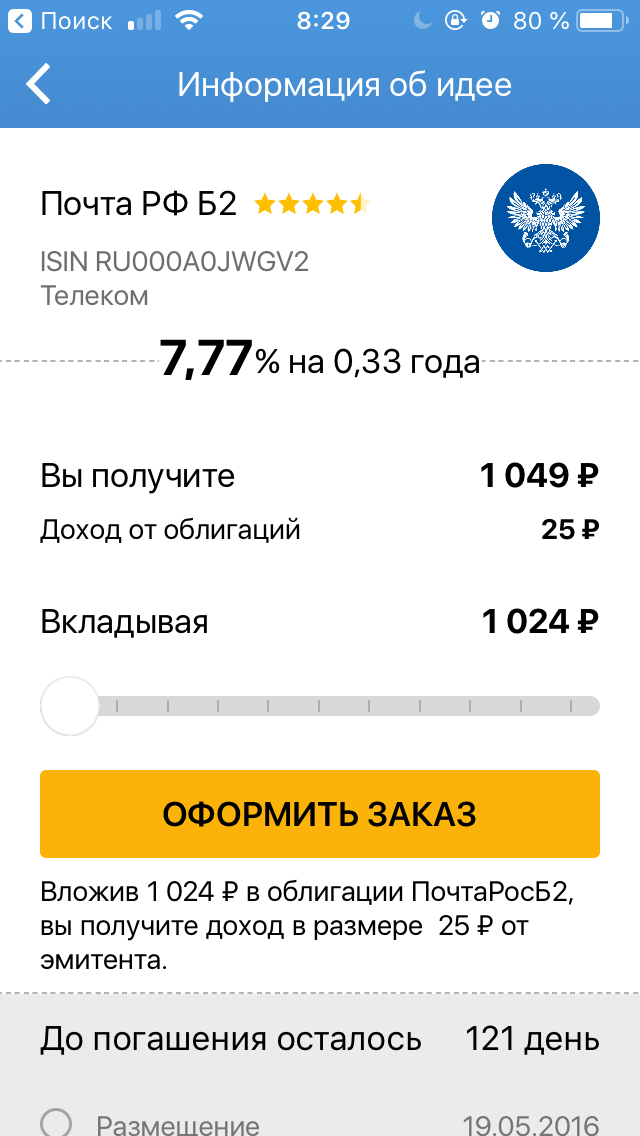

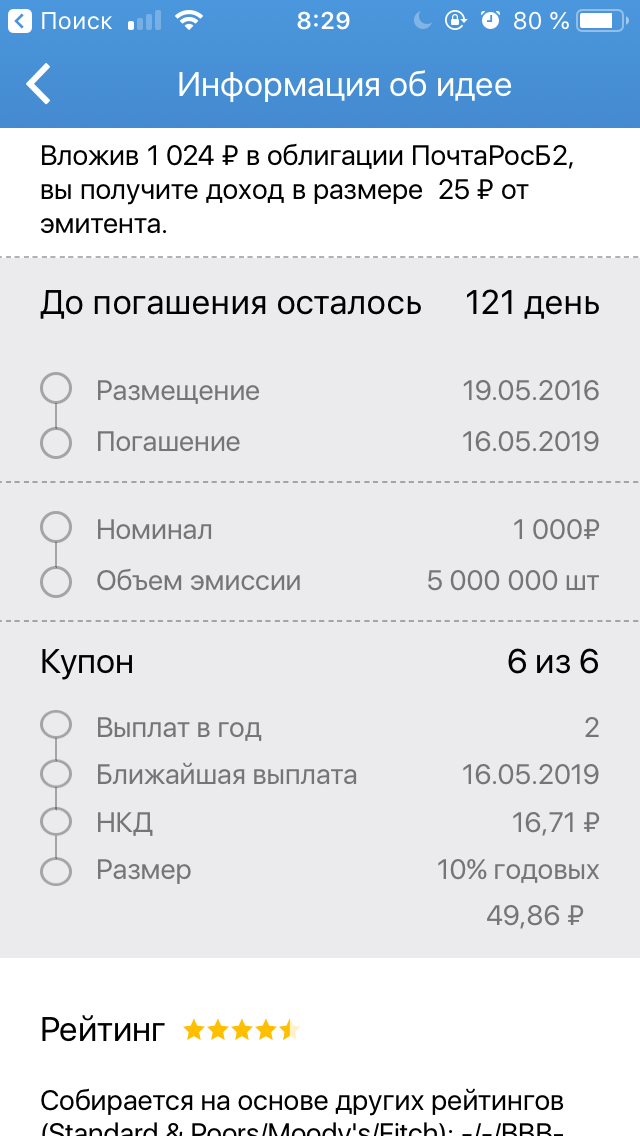

Поэтому чтобы как-то сбавить обороты купим облигацию не быстрой но тем не менее доходной Почты России. Облигация будет погашена 16 мая 2019 года, а это означает что помимо купона Вы достаточно скоро получите свои деньги назад (хотя если захотите, не обязательно ждать, можно продать в любой момент раньше).

До покупки Вам приложение показывает полную информацию о бумаге: срок погашения, когда бумага была размещена, когда будет погашена, как часто платят купон, когда будет ближайшая выплат, накопленный купонный доход (НКД) и его размер в абсолютной и относительной величине.

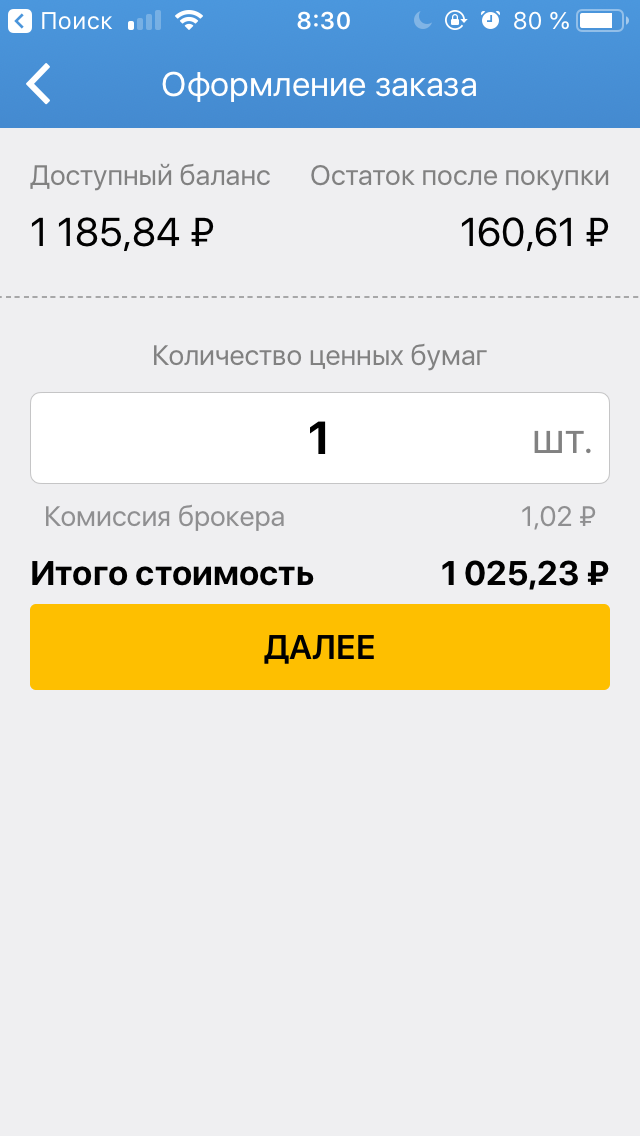

Если Вам все нравиться, то нажимаете Далее, подтверждаете смс-кодом транзакцию...

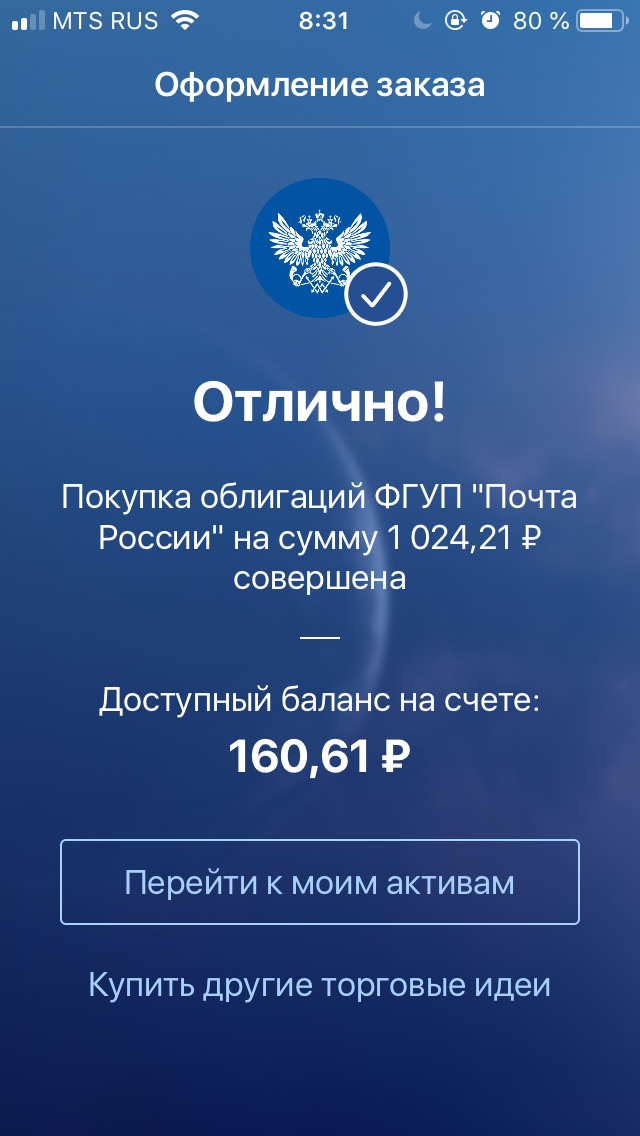

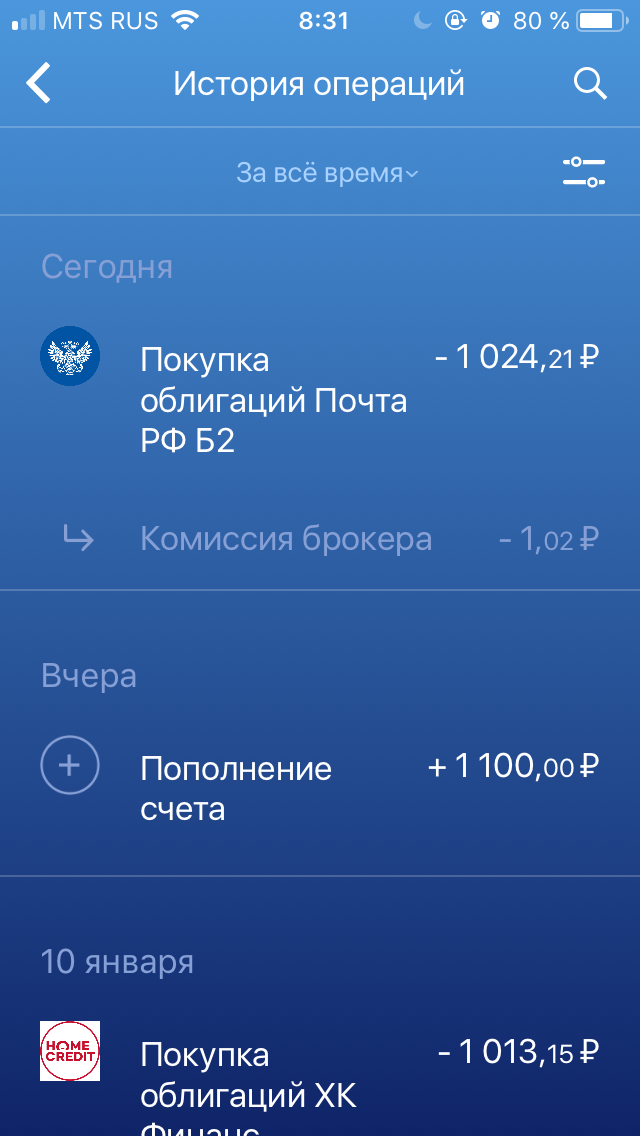

и магия! Вы стали кредитором Почта России!

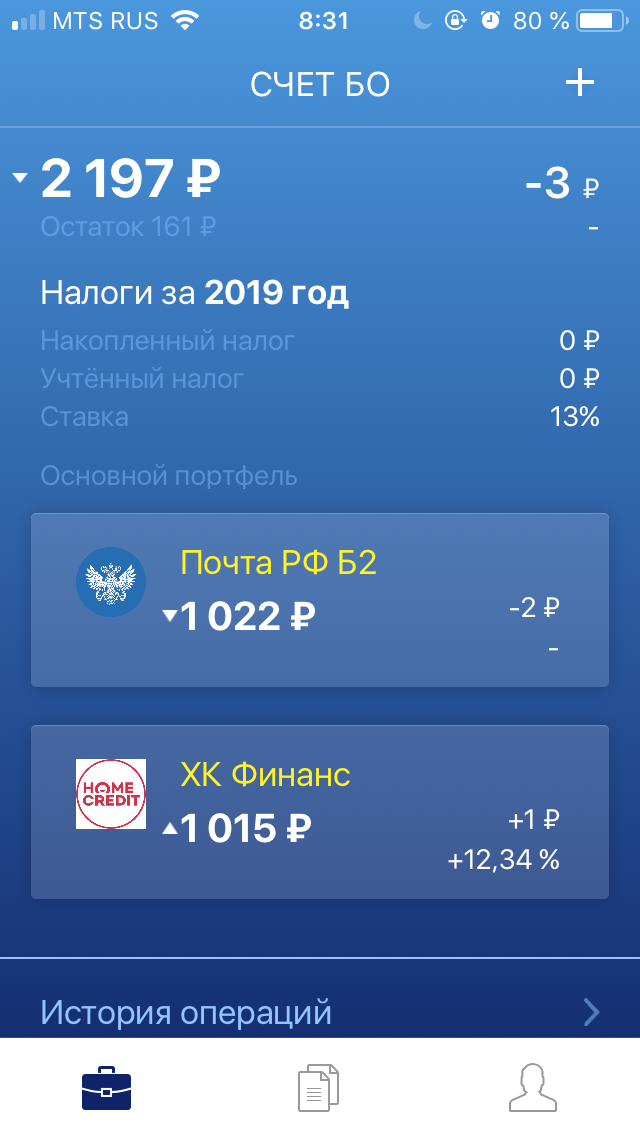

Теперь в нашем портфеле уже 2 бумаги! Разнообразие и диверсификация, однако!

Приложение показывает полную историю транзакций, а так же комиссию брокера (1 рубль).

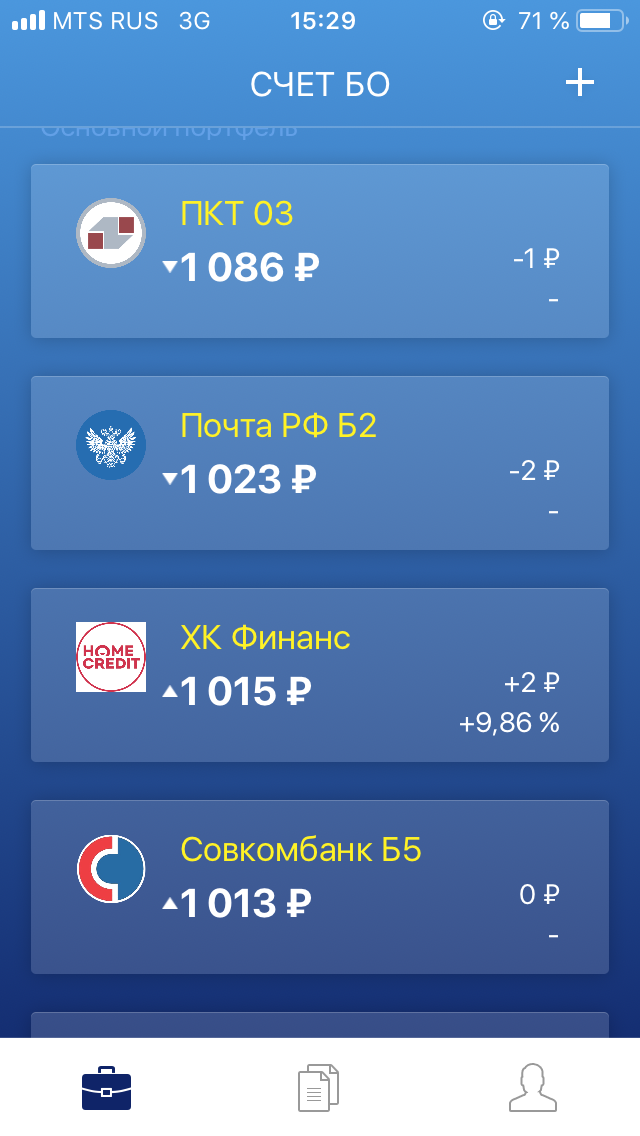

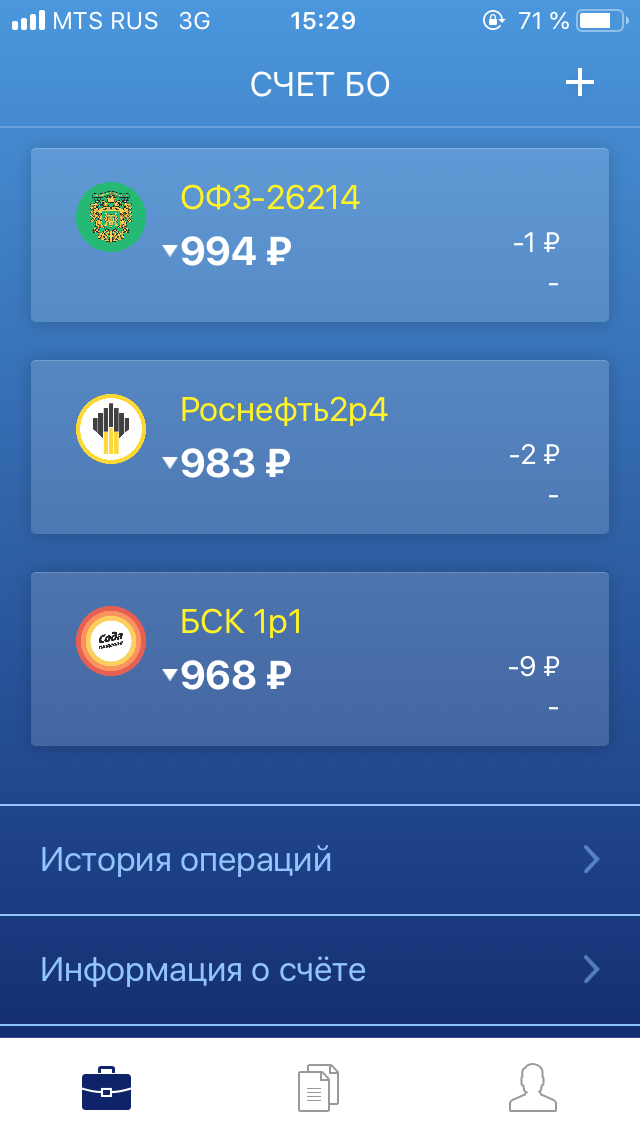

В итоге если Вы положите на счет хотя бы тысяч 10 000 рублей, то уже сможете купить различного рода бумаги.

Не уверен, что в этом есть какой-то смысл в рамках данного приложения с точки зрения диверсификации, логично было бы брать 2-3 бумаги с самой высокой доходностью.

Но я нашёл другой аргумент для составления портфеля бумаг - это купонные выплаты. Если Вы хотите получать Ваши выплаты ежемесячно, а не 2 или 4 раза в год (в зависимости от бумаги как правило эмитенты делают выплату 2 или 4 раза в год), то включая больше бумаг в Ваш портфель каждая из бумаг будет закрывать Вам выплаты по купонам практически в каждый из 12 месяцев по году чтобы не получилось так, что в один месяц Вы получаете все, а в другой нечего. Это актуально только в том случае, если Вы планируете снимать Ваши % или Вам просто нравиться такая модель.

Я составил для себя специальную таблицу и решил, что с точки зрения выплат купонов для равномерного распределения лучше покупать всех бумаг по чуть-чуть чем отдавать предпочтение какому-то одному эмитенту, даже если у него доходность несколько выше.

С точки зрения финансового планирования доход лучше реинвестировать, но если Вы уже размещаете существенный капитал и хотите жить на %, то предложенная выше модель вполне Вам подойдёт.

При стартовой средней доходности 8% на сумму 1,5 млн руб Вы можете спокойно получить 10 000 рублей в месяц. Сумма не большая, но это практически Ваша пожизненная рента относительно не очень большого капитала с учетом максимальной надежности по сохранности тела и гарантии на получение понятых процентов.

Капитал в 1,5 млн руб Вы можете собирать за 4 лет если будете инвестировать всего по 1000 рублей каждый день и покупать любую из предложенных бумаг, а доходность от облигаций перекроет инфляцию.

О том, как получить еще большую (практически в 2 раза) доходность в размере 16% годовых и получать на ту же сумму капитала в 1,5 млн руб доход в 20 000 рублей в месяц мы поговорим в следующих статьях.

Если вы хотите узнать как уже вложить первые 100 000 руб и получить рекомендации по составлению первого портфеля с доходностью 12-15% годовых в рублях читайте продолжение в новой статье >>>

Автор статьи: Константин Иванов

Группа ВКонтакте

NB! Описанные в данной статье облигации не являются инвестиционной рекомендацией, а финансовые посредники - гарантом надежности!

Единственное, что я рекомендую - это проработать 37 вопросов по чек-листу по старту инвестиций прежде чем вообще принимать какие-либо инвестиционные решения.

Подпишитесь на наш канал в Telegram чтобы не пропустить анонс новой статьи