Летайте дома: какой будет авиация после кризиса

Этот кризис резко ускорил те тренды в авиации, которые уже набирали обороты, и поставил крест на изживших концепциях. Лоукостеры не только успешно отбирали долю рынка у классических авиакомпаний, но и в значительной степени «подмяли» под себя тот сегмент, на котором ранее работали чартерные перевозчики. После кризиса слабые чартерные перевозчики, скорее всего, не вернутся, а низкобюджетные захватят до 50% глобального рынка перевозок

В 2019 году исполнилось 100 лет со дня основания двух старейших авиакомпаний мира: латиноамериканской Avianca и голландской KLM, которая сегодня является частью одной из крупнейших в Европе авиационных групп Air France — KLM. Можно сказать, что вместе с KLM и Avianca в 2019 году весь мир отпраздновал столетие коммерческой авиации. Тот год стал рекордным в истории мировой индустрии по разным показателям и, в первую очередь, по количеству перевезенных пассажиров всеми авиакомпаниями — более 4,723 млрд пассажиров. Но то, что происходило в первые месяцы 2020 года, еще предстоит осознать, а сводки с авиационных полей последних нескольких недель напоминают сводки боевых потерь:

- Авиакомпания Virgin Australia подала на процедуру банкротства;

- Virgin увольняет более 3000 человек, включая 600 пилотов;

- Thai Airways подала на банкротство;

- Aviancа подала на банкротство;

- Air Mauritius вошла в процедуру временного управления;

- South African Airways – банкрот;

- Norwegian замораживает полеты до 2021 года;

- Emirates выводит из эксплуатации почти половину своих А380 с последующим увольнением тысяч сотрудников…

И так далее и тому подобное. Список «жертв, погибших и раненых» в мировой авиационной индустрии растет практически каждый день. Всего полгода после столетия легендарных KLM и Avianca мировая авиация представляет из себя практически выжженную поляну, на которой еще пепел не осел, а земля не остыла.

Тем не менее за прошедшие недели некоторые страны начали объявлять об ослаблении режима карантина, и полтора-два десятка авиакомпаний уже официально заявили о постепенном возобновлении и наращивании своих перевозок, начиная с конца мая и в первой половине июня.

Первые признаки роста авиационных перевозок после их драматического падения начали появляться в Китае и Юго-Восточной Азии еще в апреле, в Европе и США некоторый самый первый отрыв от минимальных уровней марта — апреля появился в первые две недели мая. Складывается хрупкое впечатление, что резко обрушившийся в начале 2020 года мировой рынок авиаперевозок в некоторых странах и регионах нащупал свое дно к концу апреля и в мае стал немного подрастать. Данные за первую неделю июня эти наблюдения также подтверждают. Дым постепенно рассеивается, пепел немного оседает, но пройдет еще немало времени прежде, чем температура на выжженной поляне мировой авиационной индустрии начнет приходить к какой-то норме. И эта норма, уже вполне очевидно, будет совершенно иной, отличной от того, что мы знали буквально несколько месяцев назад.

Хроники падения

Уже смело можно сделать вывод, что этот кризис — самый глубокий в своем роде за всю историю мировой гражданской авиации. Сегодня многие сравнивают надвигающийся экономический кризис с Великой Депрессией 1929-1932 годов. Но тогда еще не существовало сформированной индустрии коммерческой авиации в том виде, как мы ее знаем со второй половины ХХ века, когда появились первые реактивные самолеты. За прошедшие десятилетия мировая коммерческая авиация видела достаточно серьезные кризисы и падения. Война в Персидском заливе в 1991 году, теракты в США в сентябре 2001 года, финансовый кризис 2008-2009 годов оказывали значительные негативные шоки на авиаперевозки. Но на фоне среднегодовых темпов роста авиаперевозок в мире на уровне 4-7% в год те шоки с высоты прожитых лет в 2020 году выглядят всего лишь небольшими кратковременными отклонениями на фоне бодро растущей индустрии, которая сделала наш мир по-настоящему глобальным — таким, в котором миллиарды людей получили возможность совершенно свободно передвигаться между странами и континентами.

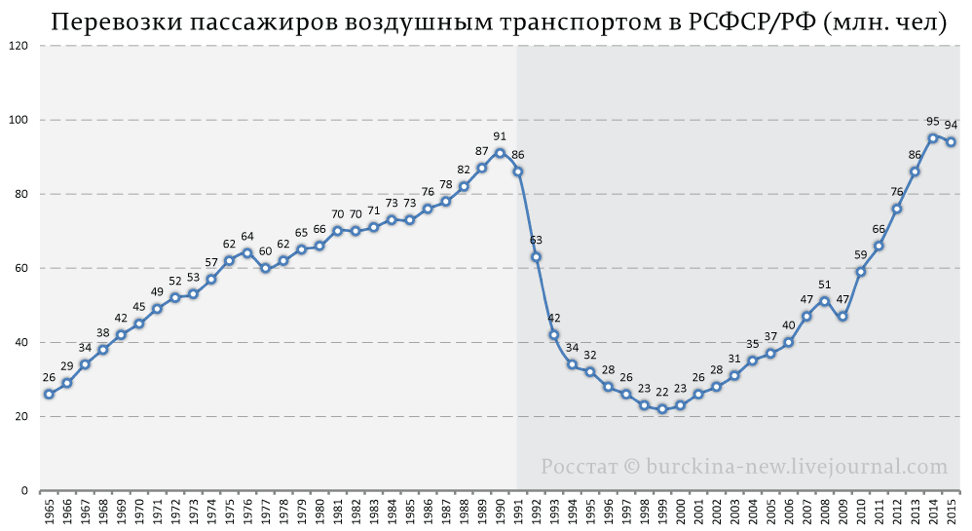

До сих пор в мировой авиационной индустрии своей Великой депрессии не было. Хотя в истории нашей отечественной авиации было что-то отдаленно похожее на сегодняшний мировой авиационный коллапс. После 1990 года объемы авиационных перевозок в России упали примерно в четыре раза, но падали они с позднесоветских пиков достаточно долго, достигли своего дна только в 1999 году и смогли выйти на уровень 1990 года спустя почти четверть века, ну а в 2019 году авиакомпании России перевезли уже более 128 млн пассажиров.

При этом начавшаяся мировая Авиационная Депрессия произошла на фоне, когда мало что предвещало беду. В уходящем десятилетии авиатранспортная индустрия росла на уровне около 6-7% в год и вышла в 2015-2019 годы на прибыль около $30 млрд в год. К концу 2019 года мировая авиация представляла собой мощнейший экономический локомотив, который летел на большой скорости и тянул за собой огромное количество сопутствующих индустрий от производства авиационной техники и комплектующих до аэропортов, поставщиков топлива, гостиниц, ресторанов и миллионов малых и средних туристических компаний по всему миру, принимая на свой борт миллиарды пассажиров, вбирая в себя до полутора тысяч новых самолетов в год, давая работу десяткам миллионов людей и обеспечивая значительную часть ВВП десятков стран от Китая, Великобритании и Испании до Исландии и Мальдивских островов.

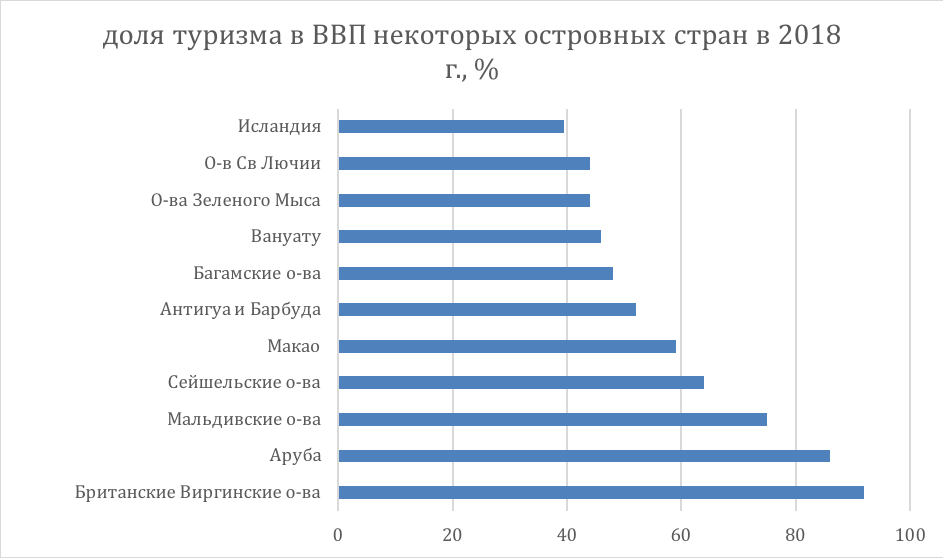

Во многих крупнейших экономиках мира туризм вместе с авиацией заняли значительное место в структуре их ВВП. На конец 2018 года в 15 из крупнейших 50 экономик мира туризм составлял от 11% до 24% в структуре ВВП, включая даже такие важные и значительные по размеру экономики, как Китай и Великобритания.

Очевидно, что существенным фактором такого развития стали распространение и доступность авиационных перевозок по всему миру. При этом экономики многих небольших островных государств с большой охотой подхватывали этот авиационно-туристический тренд и завтра могут оказаться просто на грани коллапса.

В Исландии с населением всего-то 360 000 жителей к началу мая более 50 000 человек, ранее занятых в туризме и авиации, остались без работы. После развала финансовой системы страны в 2008-2010 годах ВВП Исландии с 2011 по 2018 год чудесным образом вырос с $12 млрд до $27 млрд. В первую очередь, это произошло за счет быстрого развития доступных low cost авиаперевозок и, как следствие, развития въездного иностранного туризма. Количество авиапассажиров, прошедших через аэропорт города Рейкьявик, достигло в 2018 году почти 10 млн человек, из них около 2,5 млн — иностранные туристы, а еще в 2010 году таких туристов было менее полумиллиона. Авиационные перевозки и туризм в 2018 году составили почти 40% в значительно выросшем ВВП маленькой Исландии. Уверен, Исландия справится. Но более 50 000 человек, оставшихся в течение пары месяцев без работы, в стране с населением небольшого провинциального городка — неимоверный по своей силе удар.

Стабильный рост и приличная прибыльность авиатранспортной и сопутствующих индустрий в последнее десятилетие привели к приходу серьезных инвесторских денег в различные авиационные активы: аэропорты, самолеты, лизинговые платформы, сами авиакомпании. Экономики десятков стран в значительной степени смогли развиться и стали во многом зависеть от доступности и развитости авиаперевозок и въездного туризма.

Итак, к концу второго десятилетия XXI века мировая авиация набрала большую скорость и высоту относительно исторических уровней. На этой скорости она в два месяца попала под железобетонную плиту под названием COVID-19.

На конец апреля глобальное сокращение авиационных перевозок составило порядка 80-90% к апрелю 2019-го. Первым принял на себя удар Китай, где резкое падение перевозок наблюдалось в феврале-марте, после чего в апреле начался постепенный отскок, в первую очередь в сегменте внутренних перевозок. На текущий момент китайские авиакомпании перевозят от 40% до 60% объемов к тем же периодам 2019 года. В Европе и США в первой половине – середине апреля падение составило около -95% к апрелю 2019 года. Похожая ситуация наблюдается и в России с конца апреля и в течение мая. Падение объемов пассажирских перевозок составило примерно -95% к такому же периоду 2019 года. Если обвал перевозок в России начался с конца марта в Москве и Европейской части России, а в начале апреля народ пока еще летал в регионах, то к началу мая падение на уровне примерно -85-90% к маю 2019 года достигло уже Сибири и Дальнего Востока.

Практически все российские авиакомпании, за исключением «Победы» и двух-трех чартерных перевозчиков, продолжили полеты и пассажирские перевозки в каком-то объеме. Средняя загрузка держится примерно на уровне 30-50%, у наиболее эффективных перевозчиков получается дотянуться до 60% в зависимости от рейса и маршрута. S7 впервые обогнала по количеству выполненных рейсов и даже по перевезенным пассажирам флагманский «Аэрофлот». Развитая региональная сеть за пределами Москвы и, в первую очередь, восточнее Урала помогли S7 сохранить перевозки на уровне примерно 15% от объемов 2019 года, что на фоне падения в среднем на 90-95% явилось на конец мая лучшим в России результатом по выживаемости среди крупнейших отечественных авиакомпаний.

В некоторых странах трафик полностью обнулился. Группа Emirates полностью прекратила какие-либо регулярные пассажирские перевозки и вынужденно запарковала свой флот, состоящий из 115 А380 и около 150 В777. Латвийская Air Baltic также полностью прекратила пассажирские перевозки. В ОАЭ, Латвии и многих других странах внутреннего рынка нет в принципе, а границы с марта и в течение апреля оставались в значительной степени закрытыми.

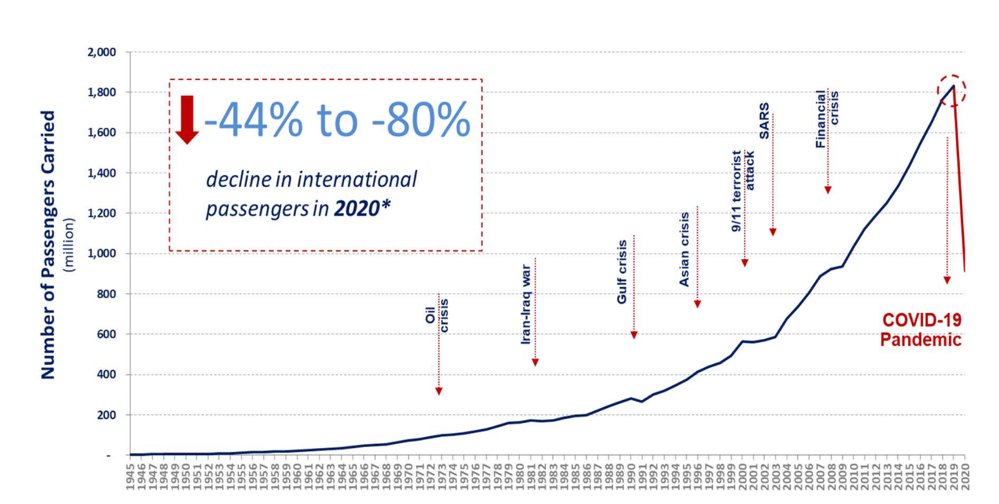

По данным Международной Ассоциации Гражданской Авиации ICAO в середине апреля сокращение провозных емкостей по всему миру составило около 94%. Наибольшие потери понесли Европа и Африка (-96%), Северной Америке «досталось» чуть меньше (-91%), на Ближнем Востоке, в Латинской Америке, Азии и Океании падение составило около -93%. В начале кризиса у многих еще были надежды, что после нескольких недель карантина все быстро вернется на круги своя, и мы увидим быстрый V-образный отскок к уровням 2019 года. Но во второй половине апреля — к началу мая все больше авиакомпаний и других профессиональных игроков стали отдавать себе отчет в том, что кризис в мировой авиации окажется не только глубочайшим за всю ее историю, но многие стали заявлять о том, что возвращение на уровни перевозок 2019 года затянется на годы.

График, приведенный Международной ассоциацией гражданской авиации (ICAO), более чем наглядно показывает масштаб той катастрофы, которая обрушилась за последние два-три месяца на мировую авиационную индустрию. ICAO оценивает вероятное сокращение объемов международных авиационных перевозок на уровне от -44% до -80% по итогам 2020 года по сравнению с предыдущим годом.

Первые хоть немного позитивные сигналы начали поступать к началу мая и в его первой половине. Перевозки в Китае потихоньку выздоравливают, на сегодня достигнув уровня 40-60% от прошлого года. Китаю в этом плане сильно помогает свой собственный внутренний рынок. На крупнейшем в мире рынке Соединенных Штатов в мае наблюдался рост от 4% на неделе 14 апреля к такой же неделе 2019 года до примерно 8-10% в течение второй и третьей недели мая по отношению к такому же периоду 2019 года. С наступлением июня этот хрупкий позитивный тренд продолжился.

Что будет с отраслью

Конечно, не было ни одной авиакомпании в мире, которая была бы готова к кризису такой силы. Но разные компании по-разному встретили этот кризис. Сейчас плохо всем, но на общем фоне выгодно выделяется относительно небольшая группа поджарых и агрессивных лоукостеров, которые очень достойно смогли встретить цунами такой силы и теперь готовятся к активным действиям в эпоху пост-COVID-19. В первую очередь, это европейские Ryanair и WIZZ, а также Air Arabia, индийская IndiGo, бразильская AZUL, ну и, конечно же, легендарная Southwest в США. Для всех этих компаний ключевой девиз всей их деятельности — Cash is the King, и они вошли в кризис с запасами финансовых средств на своих счетах, которые позволят каждой из этих компаний с минимальными потерями пройти через трудности, успешно перезапуститься в новых условиях.

Wizz в марте и апреле выполняли грузовые полеты на своих пассажирских самолетах возили медицинские грузы из Китая в Европу через Россию, пассажирские перевозки остались на уровне 3-5%, чтобы поддерживать авиакомпанию в операционной форме. В это же самое время самолеты Ryanair раз в несколько дней взлетали, делали облет на 20 минут вокруг того или иного базового аэропорта, чтобы опять-таки «не выключать свет». Такие упражнения дают возможность поддерживать некоторую операционную активность. Это оставляет компании в форме, позволяющей быстро развернуть деятельность при наличии достаточных запасов ликвидности на счетах. Летчики летают, самолеты не вводятся в долгосрочное хранение и т.д. Это, конечно, стоит денег, но при изначально низкой затратной базе и комфортных уровнях ликвидности такая тактика вполне должна себя оправдать.

Wizz и Ryanair, судя по всему, активно готовятся к резкому захвату рынка и «отжиму» конкурентов там, где будет происходить восстановление перевозок. Наиболее эффективные лоукостеры с очень низкой и эффективной затратной частью и со значительным запасом ликвидности находятся в наиболее привлекательной позиции. Те же Southwest, Wizz, Ryanair, Air Arabia, IindiGo, AZUL практически всегда были, в первую очередь эффективными и прибыльными бизнесами. Вот эти лоукостеры, которые были на момент кризиса с запасами ликвидности, быстрее всех смогут дотянуться до тех рынков, где начнется выздоровление, именно они будут откусывать большие куски у менее эффективных компаний.

Недавно СЕО Wizz Air Йозеф Варади заявил, что Wizz нацелилась на слоты в лондонском аэропорту Gatwick, с учетом того, что оттуда уходят British Airways и Virgin, а сильно раненная Norwegian сможет возобновить свои полеты из Gatwick не ранее весны — лета 2021 года. Несмотря на то, что у Wizz и так большая операционная база в лондонском аэропорту Luton, освобождающиеся слоты во втором по величине аэропорту Лондона станут отличной добычей для супер-эффективной и «поджарой» Wizz.

Этот кризис резко ускорил те тренды, которые набирали обороты и поставил крест на изживших концепциях. Люди уже пару лет пользуются ZOOM, а сейчас без него не могут жить. Торговля уже шла в онлайн, а последние недели работала только доставка, и обратного пути нет. Свои тренды были и в авиации. Лоукостеры уже подминали под себя по всему миру сегмент чартерных перевозок. А сейчас слабые чартерные перевозчики, скорее всего, уже не вернутся на рынок. К концу 2019 года у низкобюджетных авиакомпаний по всему миру было чуть более 30% рынка, а в ближайшие 3-4 года они, скорее всего, займут до 50% всего мирового авиационного траффика.

Очевидно было, что самолетам типа Boeing 747, А340 и Boeing 767 осталось полетать 5-7, максимум 10 лет, но из-за кризиса эти и многие другие дальние широкофюзеляжные самолеты уйдут с рынка значительно раньше. Еще в марте практически все их эксплуатанты Boeing 747 в один голос объявили о быстром и досрочном выводе этого типа из эксплуатации. По мере развития кризиса наступил черед более старых вариантов В777, а также очередь дошла и до вполне молодых А380. Singapore Airlines, AirFrance, Emirates, Lufthansa и другие в мае объявили о сокращении в той или иной степени или о полном выводе из эксплуатации этого легендарного типа.

В конце апреля Lufthansa перегнала несколько своих А380 в Тируэль — испанскую пустыню. Туда отправляют самолеты на долгое хранение, когда и убить жалко, и летать более не можешь. Вернуться из Тируэля практически нереально — его называют кладбищем самолетов. В мае Emirates объявили о значительном сокращении эксплуатируемых А380, СЕО Группы Тим Кларк так и сказал: «A380 is over». Спустя примерно две недели Air France объявила о полном досрочном выводе всех своих А380 уже в текущем году, значительно раньше, чем планировалось. Частично под нож попадут у разных авиакомпаний и в разных регионах А330-200 и А330-300, а также В777-300ER. Эти типы так или иначе смогут взлететь, но в значительно меньших количествах.

Какие типы самолетов выиграют? В первую очередь, максимально эффективные самолеты нового поколения. В сегменте до 150 кресел — это, конечно же, Airbus А220-300 (бывший канадский C-Series), который со временем получит еще больше кресел. В сегменте 170-240 кресел — это самолеты нового поколения Airbus А320/321Neo и Boeing 737МАХ, когда и если вернется, ну и в сегменте широкофюзеляжных самолетов более или менее себя комфортно будут чувствовать современные В787 и А350. В этом контексте большой вопрос остается по новому проекту В777Х компании Boeing. Только ближайшие 3-5 лет смогут показать, насколько такой тип будет востребован в новых рыночных условиях.

Также большой вопрос остается по региональным реактивным самолетам в сегменте 90-120 кресел. И если в моменте они стали чуть более востребованы, то при некотором выздоровлении они также в большом количестве могут уйти с рынка, так как в новых условиях нужна будет максимально эффективная удельная экономика на кресло-километр. Например, уже не дожидаясь выздоровления рынка Air Canada объявила о досрочно выводе своих Embraer E-190.

Так что, скорее всего, спрос на самолеты в ближайшие годы сконцентрируется на максимально эффективных типах в достаточно узком сегменте 150-240 кресел для узкофюзеляжных самолетов и в сегменте 280-380 кресел для широкофюзеляжных дальнемагистральных самолетов. Остальные типы в количестве нескольких тысяч штук уже либо вовсе не вернутся в строй, либо в большом количестве будут досрочно выведены из эксплуатации в ближайшие несколько лет.

У таких игроков, как Emirates, Turkish, Air France-KLM, Lufthsansa и также у отечественного «Аэрофлота» работа их больших трансконтинентальных хабов полностью остановлена. Дальнемагистральные трансконтинентальные перевозки будут возвращаться к жизни уже в самую последнюю очередь. Это означает, что мы еще долго не увидим работу хабов в том масштабе, как это было в прошедшее десятилетие. Это произойдет явно не раньше 2022-2023 годов в лучшем случае. Какие-то хабы прекратят существование именно как хабы и останутся просто значимыми point-to-point destinations. Дубай, скорее всего, поглотит большую часть транзитного траффика соседнего Абу-Даби. А Париж может поглотить значительную часть транзитного траффика Амстердама. Милан может просто перестать быть хабом как таковым. Также, скорее всего, два хаба в Германии — Франкфурт-на-Майне и Мюнхен — будут не особенно нужны в новых условиях. Вопрос, сколько понадобится денег, чтобы перезапустить хаб, например, в Стамбуле или в московском «Шереметьево»? Эти хабы строились не менее 20 лет.

После начавшегося кризиса перевозки point-to-point выйдут еще большим победителем в споре с перевозками через большие трансконтинентальные хабы. Поэтому под большим вопросом будут три глобальных аваиционных альянса. Star, Sky Team и One World. Они и так потихоньку начали расползаться в силу своей неповоротливости и забюрократизированности. Скорее всего, они еще больше начнут уступать место разным видам СП, когда две-три компании будут объединяться на определенных и важных ля себя рынках. Большого смысла идти неповоротливым караваном в 20-30 разношерстных компаний и так не было большого смысла, а с кризисом он и вовсе пропадает.

Людей будет волновать, как можно из пункта А в пункт Б добраться максимально быстро и безопасно с медицинской точки зрения. В том или ином хабе при пересадке нужно будет проходить через секьюрити, измерять температуру: в одном хабе на коронавирус проверят быстро, в другом — может быть и нет. В своей стране пассажиру медицинские правила более понятны. Должно еще много времени пройти, чтобы люди потеряли страх к более дальними полетами. Благодаря перевозкам point-to-point среднемагистральными узкофюзеляжными самолетами будет происходить наиболее оперативное выздоровление отрасли в странах с развитым внутренним рынком: Китай, США, Индонезия, Бразилия, Индия, Россия. Прежде чем американцы полетят на Средиземное море, они обязательно слетают во Флориду, а россияне — в Сочи или Анапу. В Латвии и Эмиратах, например, нет внутреннего рынка.

Премиальный и деловой трафик, клиенты классического бизнес-класса, по всей видимости, не скоро еще смогут вернуться в прежнем количестве. Бизнес принципиально понял, что многое можно сделать на удаленке и не надо посылать своих наемных работников в дорогие командировки. Они будут ограничивать переезды из-за соображений как безопасности, так и для экономии. Также, скорее всего, более пожилые люди будут в ближайшие месяцы и даже годы достаточно сдержанно предпринимать разного рода поездки, особенно на дальние расстояния.

Наиболее вероятный сегмент, который будет возвращаться быстрее всего, — это молодые люди, которые уже выросли на том, что летают по жизни всегда и куда угодно. Они просто по-другому и не знали, как жить. А это, в первую очередь, клиенты лоукостеров, которые и так очень хорошо знают, как эффективно и максимально напрямую работать с такой аудиторией.

Авиационная отрасль обязательно оправится от этого шока, практически нокаута. Она не будет такой, какой мы ее знали к началу 2020 года. Но она обязательно будет, обязательно вернется на уровни 2019 года и продолжит свой рост, станет еще более эффективной, еще более безопасной и еще более доступной. С самых древних времен человечеством двигало желание передвигаться, познавать и видеть новое. Это желание часть нашей природы, часть нашей эволюции. И если чтобы впервые добраться от Восточной Африки до Южной Америки homo sapience потребовалось, скорее всего, несколько тысяч лет, то в начале 2020 года попасть из Найроби, например, в Рио уже требовалось не более одних суток. И это вспять уже никакая сила не сможет обернуть.