Маркетинговое исследование

Объем мирового рынка активированного угля в 2018 году оценивался в 4,72 млрд. USD и достиг 2,3 млн. тонн. Ожидается, что в период до 2025 года включительно он будет увеличиваться в среднем на 17,5% в год и достигнет показателя 14,66 млрд. USD.

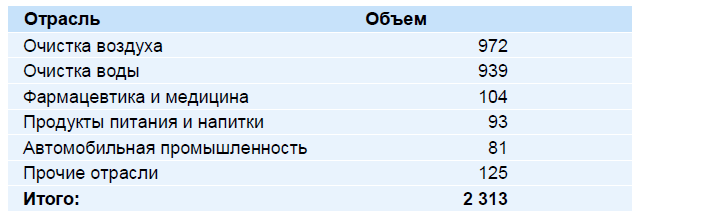

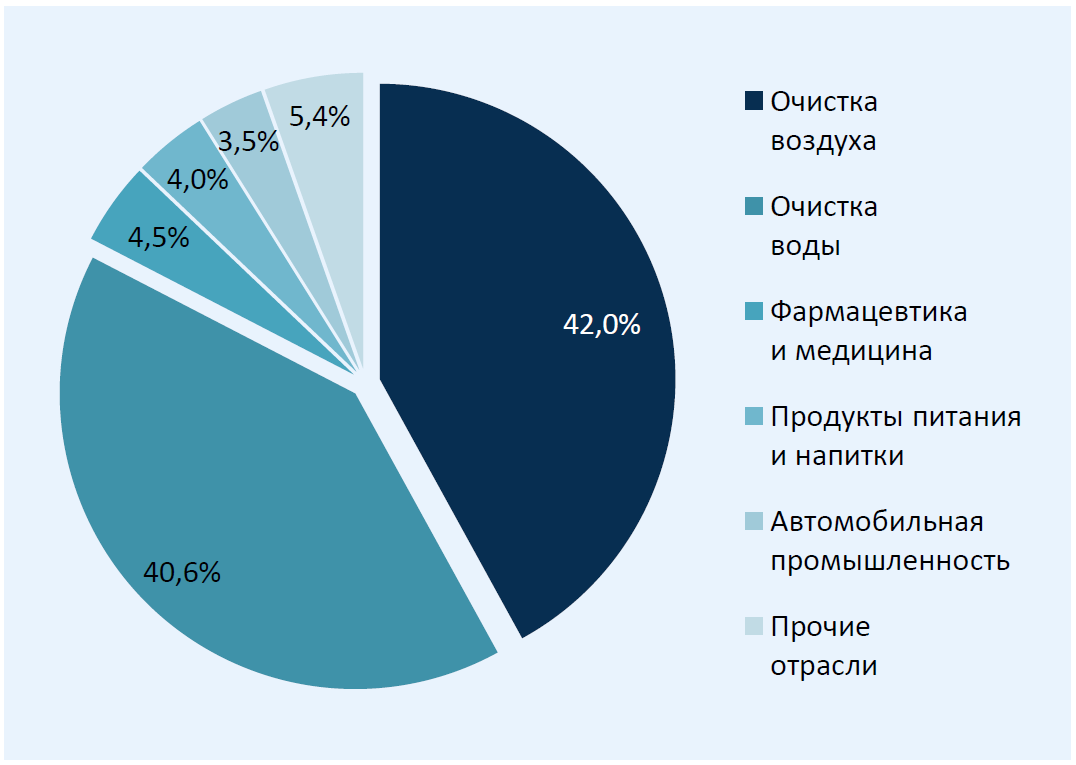

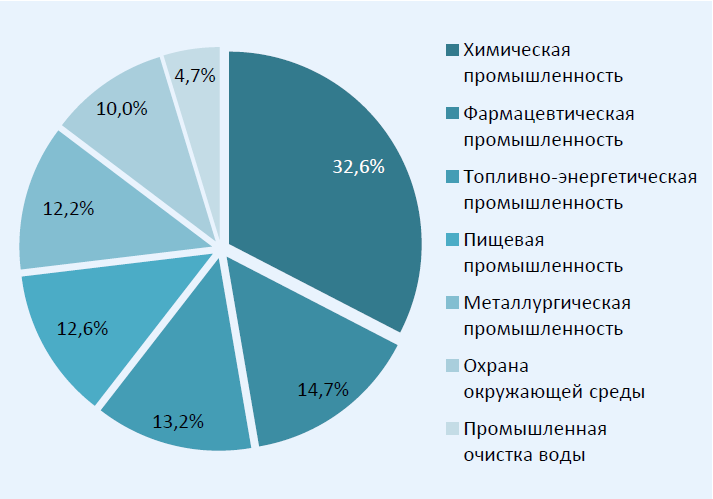

Отраслевая структура потребления активированного угля в мире, тыс. тонн

Потребление активных углей в мире

По итогам 2018 г. применение активированного угля для очистки воздуха и газовых сред превысило его потребление в сегменте очистки воды. Ожидается, что объем сегмента очистки воздуха и газовых сред к 2025 году достигнет 5,82 млрд. USD и будет лидировать на рынке в обозначенной перспективе.

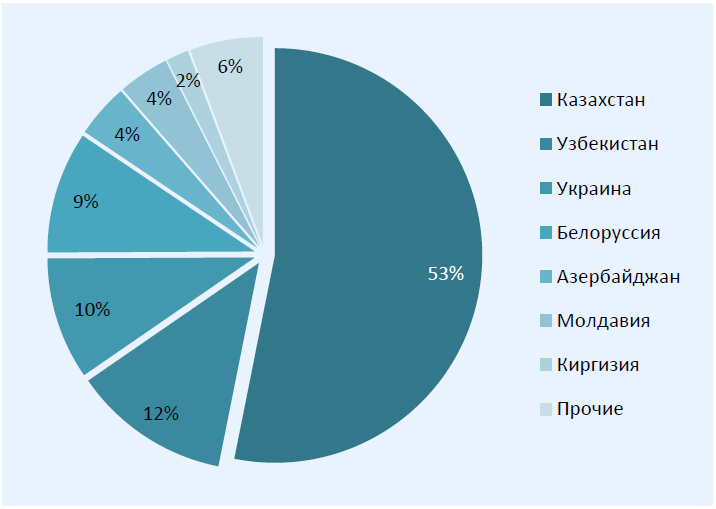

Страны-производители, тыс. тонн

Ожидается, что такие страны, как Китай, Индия и Япония, будут лидировать в регионе в течение следующих шести лет.

Ожидается, что растущие экологические проблемы, строгие правила и стандарты, а также правительственные инициативы по охране окружающей среды помогут рынку в период до 2025 года.

Импортные операции

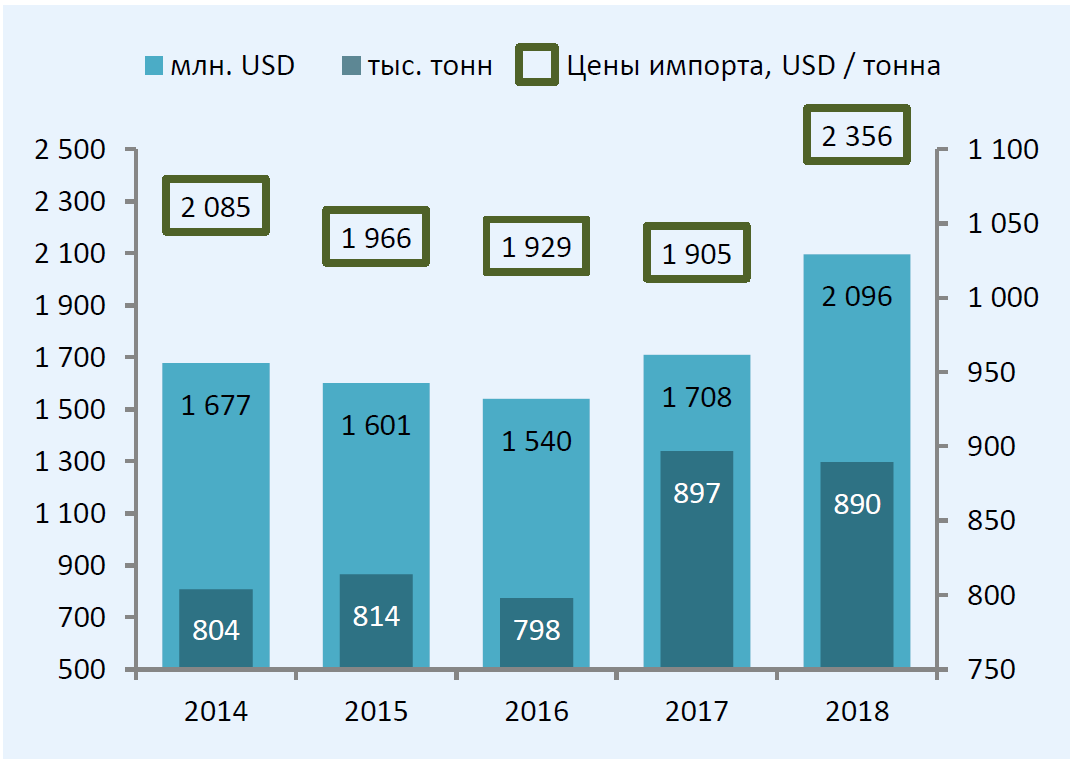

Общий объем мирового импорта активированного угля по итогам 2018 г. составил почти 890 тыс. тонн на сумму 2,1 млрд. USD. Несмотря на снижение объемов импорта в натуральном выражении в 2018 г. на 1%, в стоимостном выражении мировой импорт увеличился почти на 23%, что говорит о повышении цен на активированный уголь.

Мировой импорт активированного угля, 2014-2018, тонн

Российский рынок активированного угля

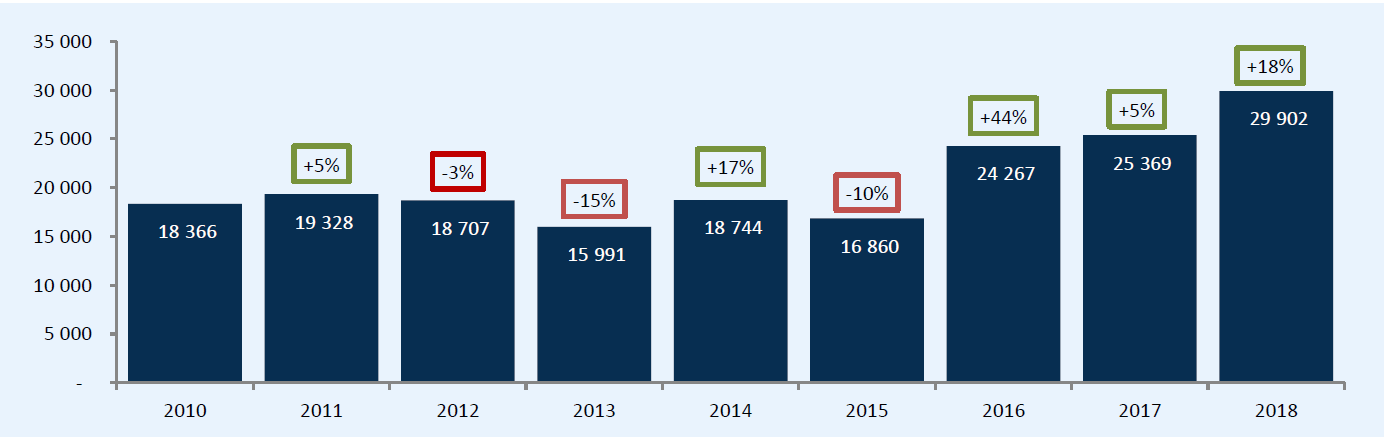

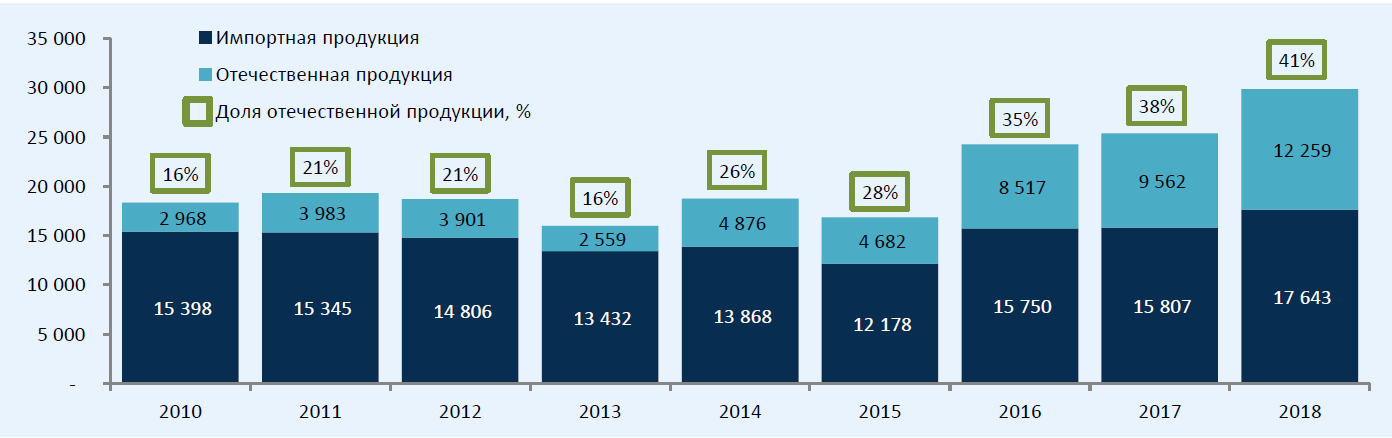

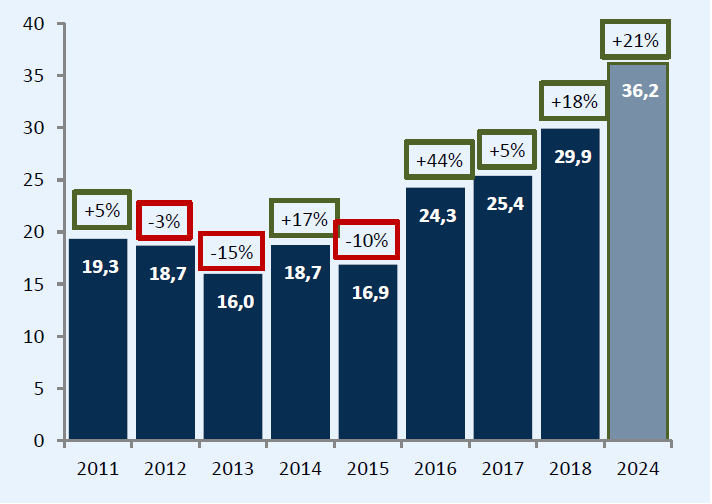

Видимое потребление активированного угля в России за период 2010‐2018 гг. выросло в 1,63 раза – с 18,3 до 29,9 тыс. тонн. По экспертным оценкам, рынок активированного угля будет и в дальнейшем демонстрировать положительную динамику

Объем российского рынка активированного угля, 2010-2018, тонн

На внутреннем рынке российские производители укрепляют свои позиции. Так, доля отечественной продукции на российском рынке продолжает расти (с 16% в 2010 г. до 41% в 2018 г.), причем доля резко выросла, начиная с 2016 г., а объемы импортной продукции в 2010 г. превышали отечественную продукцию в 5,2 раза, в то время как в 2018 г. превышение составило лишь в 1,4 раза.

Производство активированного угля по федеральным округам РФ

95% активированного угля производится в Приволжском (7,4 тыс. тонн и 55% общего производства в РФ) и Сибирском (5,4 тыс. тонн и 40%) федеральных округах. В Уральском федеральном округе на территории Тюменской области находится один производитель с незначительными мощностями по производству активированного угля (7 тонн в месяц).

Импорт активированного угля

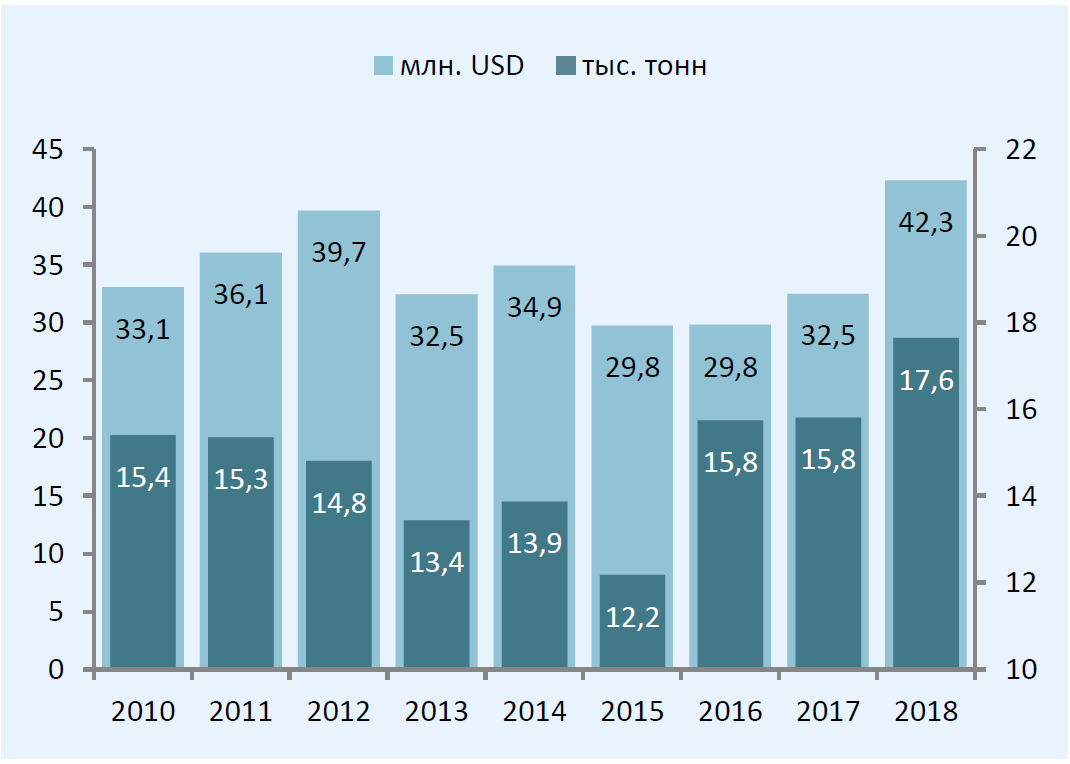

За период с 2010 по 2018 год стоимостной импорт активированного угля возрос в 1,3 раза – с 33,1 до 42,3 млн. USD. Рост в натуральном выражении за этот период составил 1,15 раза – с 15,4 тыс. тонн до 17,6 тыс. тонн.

Российский импорт активированного угля, 2010-2018, тонн

Российский импорт активированного угля, 2010-2018, тыс. USD

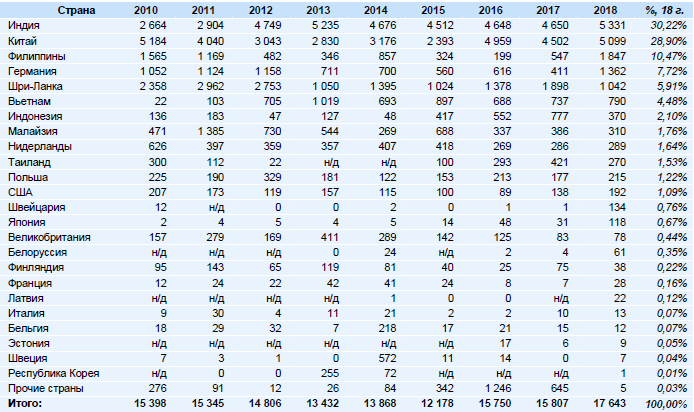

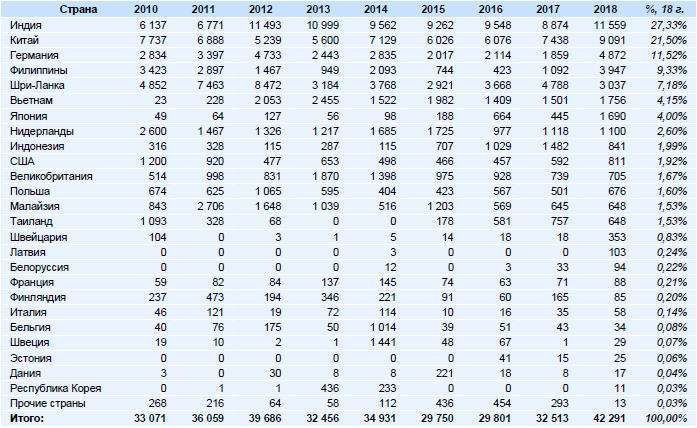

Страны-импортеры российского активированного угля, тонны / USD

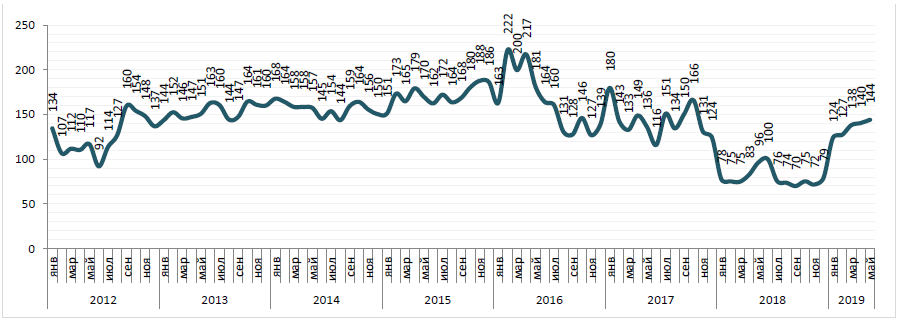

Цены производителей на активированный уголь

За период 2012-2019 гг. наиболее высокие цены производителей на уголь были зафиксированы в первой половине 2016 г., самого низкого уровня цены достигли в 2018г. В 2019 г. наметился рост цен на активированный уголь, наиболее высокий показатель зафиксирован в мае 2019 г. – 144 тыс. руб. (без НДС) за 1 тонну.

Потребление активированного угля

На российском рынке наибольший объем потребления активированных углей приходится на предприятия химической промышленности.

Базовыми потребителями в России являются АО «Корпорация «Росхимзащита», Государственная корпорация «Росатом», ПАО «Газпром», ПАО «НК «Роснефть», ПАО «ГМК «Норильский никель», ПАО «НК «Лукойл», ПАО АНК «Башнефть», ОАО «НПО «Гелиймаш», ПАО «Криогенмаш», НПО «Провита», ЗАО «ГРАСИС», ПАО «ОМЗ», УК «Металлоинвест», УГМК-Холдинг, ИНТЕР РАО ЕЭС, а также многочисленные предприятия коммунального сектора.

Прогноз до 2024 г. (тыс. тонн)

Перспективы российского производства углеродных сорбентов связаны с внедрением стандартов устойчивого развития и экологической ответственности на крупных промышленных предприятиях страны, развитием собственного производства средств индивидуальной защиты, применением норм государственной политики в области экологии и тарифно-таможенного регулирования импорта активированных углей.

При этом, говоря о потенциальном спросе в период до 2024 г. спрос на активированный уголь и прочие сорбенты в РФ будет расти. Это будет обусловлено, в первую очередь, ужесточением экологических норм на российских предприятиях и постепенно идущим обновлением основных фондов ЖКХ, которое, отчасти, связанно с его приватизацией и ростом тарифов. Но при этом структура спроса не претерпит существенных изменений.

Так, при развитии базового сценария развития страны индексы промышленного производства продукции в отраслях применения активных углей к 2024 г. согласно прогнозам МЭР РФ составят:

1. Химическая промышленность – 135,5%;

2. Фармацевтическая промышленность – 115,7%;

3. Топливно-энергетическая промышленность – 110,1%;

4. Пищевая промышленность – 130,0%;

5. Металлургическая промышленность – 112,8%;

6. Охрана окружающей среды и промышленная очистка воды – 103,0%.

Выводы

1. Для некоторых игроков выпускаемые ими активные угли выступают лишь в качестве промежуточного сырья для производства более сложных продуктов (СИЗОД, комплекты оборудования и материалы для промышленной и бытовой очистки воды, пр.).

2. На российском рынке наблюдаются определенные процессы консолидации игроков, в частности в части использования единых каналов сбыта своей продукции.

3. Рынок характеризуется наличием большого количества поставщиков активированного угля, реализующих импортную продукцию и продукцию крупных российских производителей. Необходимо отметить, что часть поставщиков активированного угля, не имея собственных мощностей по производству или имея опытные установки, позиционируют себя и в качестве производителя активных углей.

4. Потенциальный спрос на активированный уголь и прочие сорбенты в РФ в период до 2024 г. будет расти. При прогнозе МЭР, свидетельствующем о росте промышленного производства в ключевых отраслях применения активированного угля до 2024 г., наметившийся в последние годы рост объемов потребления активированного угля вырастет и превысит отметку в 36 тыс. тонн.

Консультант проекта: Дмитрий Комиссаров, +79959116800

Переход на следующий раздел

Вернуться на главную страницу

Все разделы:

1. Суть проекта

2. Степень проработки Проекта

3. Местоположение завода

4. Основные характеристики производства

5. Гарантии от инициатора проекта

6. Персонал производства и участники проекта

7. Маркетинговое исследование

8. План продаж и стратегия маркетинга

9. Финансовая модель проекта

10. Почему нужно инвестировать в проект

11. Риски инвестора

12. Предложение инвестору