Кредитные каникулы, польза или вред

Сегодня пришел к интересной мысли. То, что нам, с высоты собственного опыта является легким и очевидным на самом деле таковым не является. Причина проста. Всегда есть круговорот "новичков" в профессии или просто в жизни, с которыми нужно делиться своим собственным опытом. Например куча молодых людей абсолютно не понимает, что такое заемные средства. Я лично попал на эту кредитную удочку, потому что не понимал, что такое процент. Как может быть так, что казалось бы ты выплачиваешь долг, а он не уменьшается. Только потом я стал понимать про минимальный процент платежа и зачем банки его устанавливают. Также сейчас есть модная фишка, которая называется "кредитные каникулы". Звучит красиво и как будто бы тебя от чего-то освобождают, хотя на самом деле нет.

Разберемся как раз с такой модной фишкой -"кредитные каникулы" При ежемесячном графике уплаты долга и процентов по кредиту тебя освобождают от уплаты очередного платежа.

На самом деле ни долг, ни проценты никуда не деваются. В следующем месяце проценты, которые не уплачены в текущем месяце, складываются с процентами следующего месяца. Так как платеж фиксированная сумма (аннуитентный), то сумма долга вытесняется на будущее и естественно на вытесненный долг начисляются проценты.

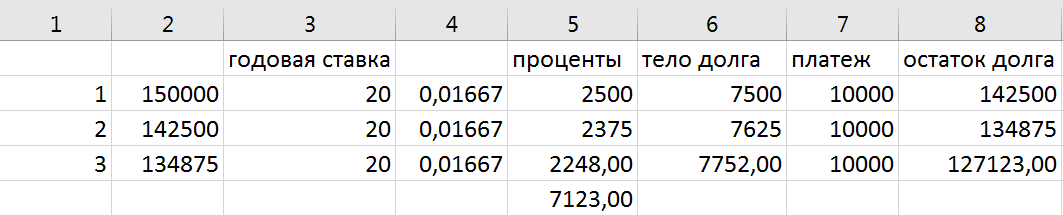

Пример: Остаток долга на начало 1го месяца платежа равен 150000 рублей, годовая процентная ставка 20 процентов. Значит ежемесячная ставка равна 20/12 = 1.67 процентов.

Каждый месяц банк нам начисляет процент на остаток. Фиксированный платеж в месяц равен 10000 рублей. Он состоит из процентов и погашения долга.Ниже я добавил пример для трех месяцев расчета.1й месяц проценты = 150000*20/12/100 =2500 рублей. Долг, который мы погашаем в этом месяце =10000 -2500 = 7500 рублей. Остаток долга после погашения равен 150000 -7500 =142500 рублей. Во втором и третьем месяце считается аналогично. 2375 рублей процентов начислены на остаток долге 142500 по формуле 142500*20/12/100. Ну и 2248 рублей в третьем месяце.

график платежей без кредитных каникул.

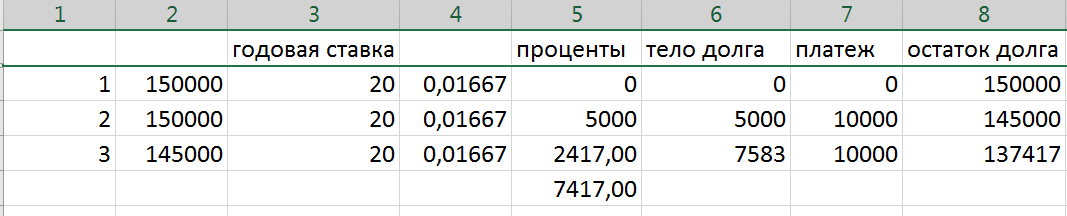

На предложение банка применить кредитные каникулы в 1м месяце мы говорим да и получаем измененный график платежей.рафик платежей с кредитными каникулами в первом месяце.

график платежей с кредитными каникулами

В 1м месяце мы не платим ни проценты, ни долг. И остаток долга на конец месяца 150000 рублей. Во втором месяце мы должны заплатить проценты за 2 месяца, но так как долг не изменился, то проценты будут равны =150000*(20/12/100)*2 =5000 рублей. Соответственно долга мы можем погасить только 5000 рублей, потому что фиксированный платеж мы не меняем. И наконец второго периода мы получаем остаток долга 145000 рублей. На первом графике 134875. И мы должны банку после таких каникул на (145000 - 134875) = 10125. На целых 10125 рублей больше. Хотя у нас платеж 10000 руб. Ну и в третьем месяце после уплаты процентов за третий месяц остаток долга 137417. Таким образом за три месяца графика платежей один из которых выходной мы заплатили (5000 +2417) = 7414 рублей процентов, а на без каникул (2500+2375+2248) = 7123 рублей. То есть при каникулах мы заплатили процентов на 294 рубля больше и долг остался на 10294 рубля больше.Если вы клиент банка, то после кредитных каникул у вас будет удивление, когда вы увидите, что должны платить лишний 1 или 2 месяца свой долг. Как правило это очень неожиданно и неприятно выглядит.

Надеюсь я помог вам разобраться.

Ставьте лайк и подписывайтесь на мой канал.