Фондовый рынок США. Ожидания по второму полугодию.

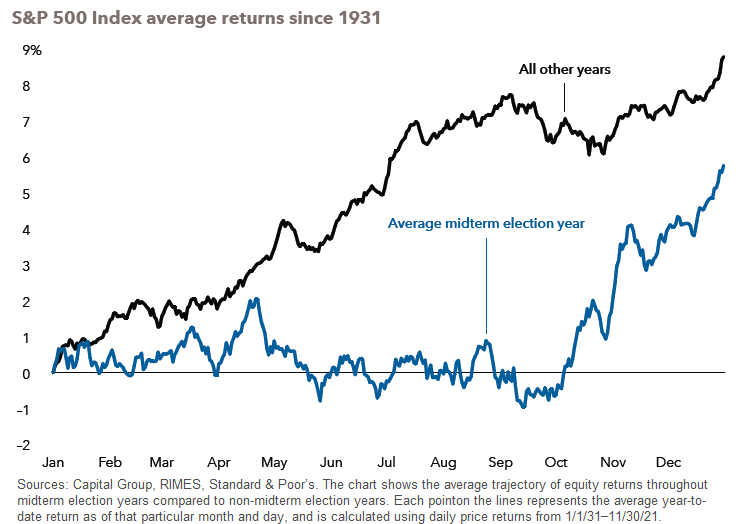

1. Midterm election year

По статистике в год промежуточных выборов* S&P500 растёт во втором полугодии, начиная с октября.

*четный год, на которых избирается вся Палата представителей США и одна треть Сената США, но не президент. Промежуточные выборы всегда проводятся через два года после президентских выборов.

Также, после промежуточных выборов, на которых с высокой вероятностью одержат победу в основном республиканцы, можно предположить популистские решения под лозунгом "вы сделали правильный выбор, смотрите какие мы хорошие", которые коснутся в т.ч. поддержки фондового рынка.

2. Пик стоимости морских перевозок пришёлся на сентябрь-октябрь 2021 года

А значит после октября 2022 мы получим ещё один мощный компонент снижения инфляции.

3. Саммит G20

Здесь всё просто: саммит > потенциальные переговоры > потенциальная деэскалация конфликта.

4. Ожидания рынка относительно политики ФРС

Если кратко: к концу 2022 - началу 2023 ожидается смягчение политики ФРС.

Причина: ФРС не может бесконечно "закручивать гайки", не вызвав рецессию. А рецессия - скорее всего уже здесь. Но важнее не сама рецессия, а что в этом случае ФРС: а) не будет жестить и б) наоборот, будет поддерживать экономику (читай, снижать ставки).

Мне попадались разные графики по ожиданиям ставки ФРС, под рукой их сейчас нет, но для примера подойдут и эти:

Фьючерсы на VIX в июле (черная линия) прайсили период с ноября по январь как позитивный ("провал" по VIX, как правило, воспринимается в качестве позитива для рынка).

Сейчас же (синяя линия) левая часть кривой целиком существенно опустилась, отразив более ранний позитив на рынке: после июльского заседания и намёков Пауэлла о более раннем смягчении ДКП.

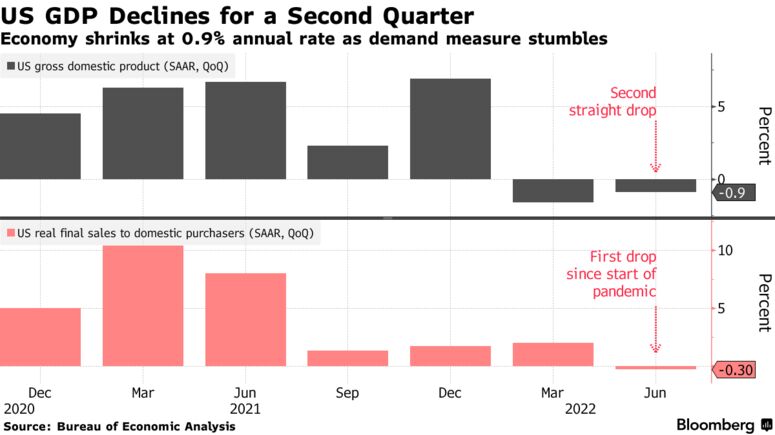

4. Рецессия

На текущий момент мы имеем предварительные о данные о снижении ВВП США два квартала подряд, что, напомню, является общепризнанным индикатором рецессии.

ФРС говорит, что рецессии нет, т.к. рынок труда сильный. Как бы там ни было, смотреть можно на что угодно и говорить можно что угодно, а действовать придётся исходя из ситуации (добровольно или "когда прижмёт).

Ещё раз, рецессия = стимулы и это то, что прайсит сейчас рынок. Если вдруг окажется, что рецессии всё таки действительно нет - вполне можно ожидать ещё один "залп" по ставкам и ещё одно дно на рынке.

5. Что по датам?

Ближайшие заседания ФРС 21 сентября и 2 ноября (https://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html).

Учитывая всё вышеописанное, я больше склонялся к тому, что всё таки не с июльского, а как минимум с сентябрьского заседания ФРС наконец скажет, что "мы чуток перегнули палку".

Тем не менее, 21.09 и 02.11 остаются триггерными датами, когда рынок может пойти ещё выше (или ниже).