Super Micro Computer: сохраняется позитив по компании.

Инвестиционная диссертация

Super Micro Computer не оправдал ожиданий, поскольку в настоящее время акции компании стоят примерно на 13% дешевле по сравнению с ценой 11 сентября. Но нет повода для паники, поскольку SMCI — изначально волатильное предприятие, особенно учитывая все громкие заголовки, которые мы видели за последние несколько месяцев.

Лучше сосредоточиться на фундаментальных показателях, которые чрезвычайно сильны. SMCI демонстрирует огромный рост выручки, который, как ожидается, будет быстро распространяться и дальше. Несмотря на геополитическую неопределенность, есть мнение, что светские попутные ветры ИИ намного сильнее. Темпы инноваций SMCI остаются впечатляющими, а это значит, что мы можем ожидать более сильных движений с точки зрения портфеля продуктов. Наконец, акции чрезвычайно привлекательно оценены с огромным потенциалом роста. В целом, рейтинг «Активная покупка» для SMCI подтверждается аналитиками.

Последние события

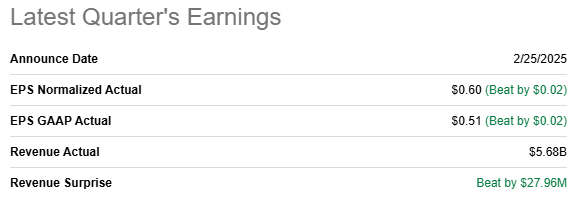

Компания опубликовала свой последний квартальный отчет 25 февраля, превзойдя консенсусные оценки. Траектория роста выручки остается впечатляющей с ростом выручки на 55% в годовом исчислении во втором квартале 2025 года. Скорректированная прибыль на акцию также продемонстрировала положительную динамику, поскольку показатель увеличился в годовом исчислении с 0,56 до 0,60 долларов США. Незначительное [по сравнению с огромным ростом выручки] расширение чистой прибыли объясняется крупными инвестициями SMCI в рост и НИОКР, что на самом деле положительно, учитывая темпы роста выручки.

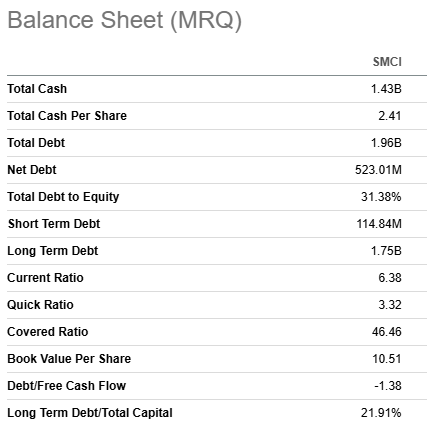

Отрицательный свободный денежный поток TTM компании также объясняется быстрым ростом, который требует повышенных CAPEX и оборотного капитала. Это не является большой проблемой, поскольку прочный баланс SMCI предоставляет компании широкие возможности для стимулирования роста и внедрения инноваций. Соотношение долга к собственному капиталу по-прежнему довольно низкое, а непогашенный денежный остаток SMCI, а также заоблачные коэффициенты ликвидности говорят о том, что компания может похвастаться достаточной ликвидностью.

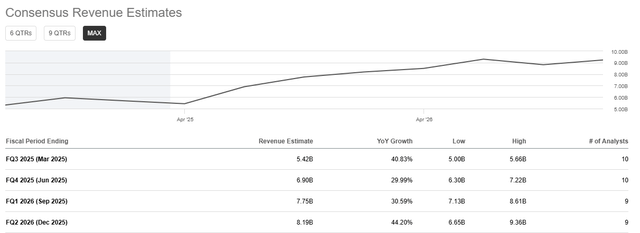

Более того, эти инвестиции в рост и инновации очень разумны, поскольку компания испытывает устойчивый спрос на свои предложения. Согласно квартальным консенсусным оценкам, ожидается, что компания обеспечит темп роста выручки на 29%+ в течение следующих четырех кварталов. При этом SMCI не сможет удовлетворить растущий спрос без инвестиций в CAPEX и оборотный капитал.

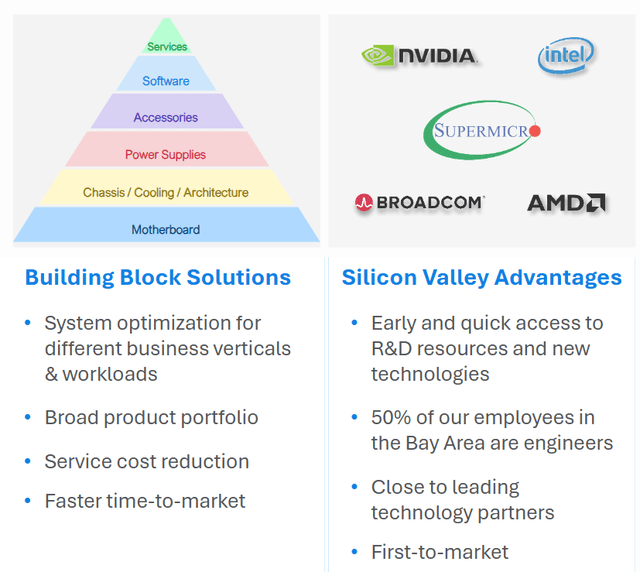

Спрос на предложения SMCI, как ожидается, останется высоким в обозримом будущем, поскольку есть несколько надежных указаний. Согласно новостям , масштабный проект Stargate потребует 64 000 графических процессоров Nvidia к 2026 году. Это, скорее всего, станет большим стимулом для спроса SMCI, особенно учитывая исторически прочные технологические связи компании с Nvidia . Super Micro Computer неизменно была среди первых, кто вывел на рынок новейшие технологии GPU от Nvidia. Например, компания уже наращивает полное производство стоечных решений Nvidia Blackwell с Nvidia HGX B200.

Для стимулирования роста и инноваций компания не только увеличивает расходы на НИОКР . SMCI также увеличивает инвестиции в свои физические объекты. 28 февраля компания объявила о планах по созданию третьего кампуса в Кремниевой долине. Есть мнение, что это расширение производственных мощностей является своевременным шагом, рассчитанным на извлечение выгоды из весьма вероятного роста внедрения жидкостного охлаждения. Это расширение позволит SMCI ежемесячно поставлять 5000 стоек с воздушным охлаждением или 2000 стоек с жидкостным охлаждением.

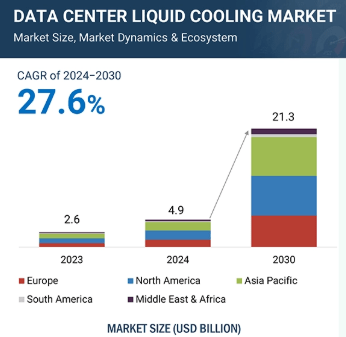

Решения для жидкостного охлаждения, вероятно, будут пользоваться большим спросом в течение более длительного времени, поскольку они устраняют критическое узкое место в масштабировании инфраструктуры ИИ, которое заключается в балансировании преимуществ производительности и эксплуатационной эффективности за счет снижения потребления электроэнергии. В результате эксперты полагают, что рынок жидкостного охлаждения центров обработки данных будет быстро расти в течение следующих нескольких лет. По данным Markets and Markets, этот рынок может наблюдать среднегодовой темп роста в 27,6% к 2030 году. Такие замечательные темпы роста подтверждают инвестиции SMCI в свои производственные мощности.

Сильный долгосрочный потенциал траектории роста рынка инфраструктуры ИИ также подкреплен недавно объявленными инвестициями в размере 100 миллиардов долларов от Taiwan Semiconductor Manufacturing Company (TSM). Это представляет собой попутный ветер для SMCI, поскольку передовые полупроводники, скорее всего, потребуют серверных решений с жидкостным охлаждением, в производстве которых компания преуспевает. Кроме того, такие масштабные инвестиции также подтверждают многолетние оптимистичные прогнозы относительно вычислений ИИ. Наконец, инвестиции, скорее всего, значительно расширят внутреннюю экосистему полупроводников США, и это будет полезно для снижения рисков в цепочке поставок.

Обновление оценки

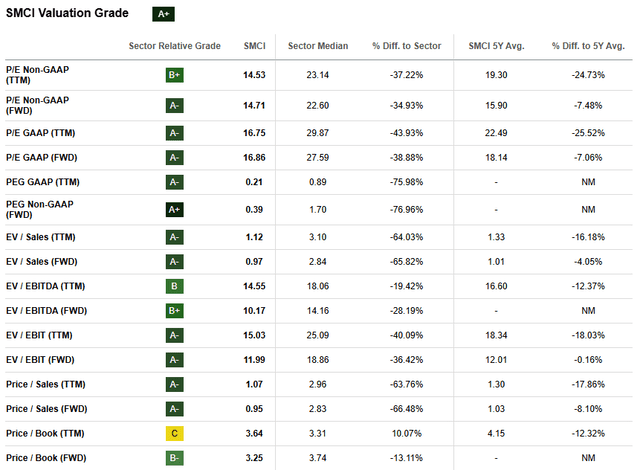

Цена акций набирает обороты с ростом на 25% с начала года. SMCI может похвастаться максимально возможной оценкой "A+" от Seeking Alpha Quant, что означает, что ее коэффициенты оценки чрезвычайно привлекательны. Большинство коэффициентов существенно ниже по сравнению как со средним значением сектора, так и со средними историческими значениями SMCI. Таким образом, SMCI очень привлекательно оценена с точки зрения коэффициентов оценки.

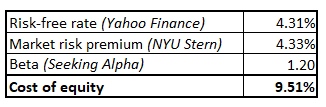

Однако, скорее всего, рассмотрение только коэффициентов будет недостаточным. Поэтому важно продолжить моделирование модели DCF. Отношение D/E довольно низкое, что означает, что использование стоимости акционерного капитала в качестве ставки дисконтирования абсолютно уместно. Это вычисляется довольно легко благодаря подходу CAPM, требующему от нас использования общедоступных и надежных переменных. Ставка дисконтирования составляет 9,51% для SMCI.

В основной части анализа было упомянуто, что свободный денежный поток TTM SMCI глубоко отрицательный из-за агрессивных инвестиций в рост и инновации. Поэтому мне нужно углубиться в детали, чтобы выяснить мои предположения FCF.

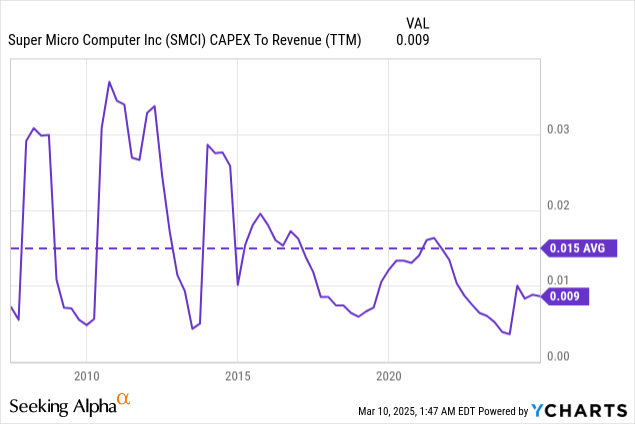

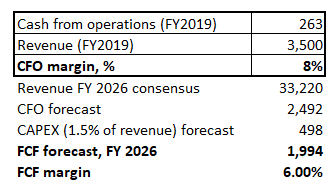

Любые предположения о будущей марже FCF существенно зависят от исторического контекста капитальных расходов. Долгосрочное среднее отношение CAPEX к выручке SMCI составляет 1,5%, что стоит включить в свои предположения FCF. Был взят 2019 финансовый год, чтобы рассчитать предположение о марже CFO [денежные средства от операций], поскольку это был последний год перед такими серьезными потрясениями, как пандемия COVID-19 и бум ИИ. В результате предположение о марже FCF базового года составляет 6%, что выглядит довольно консервативно.

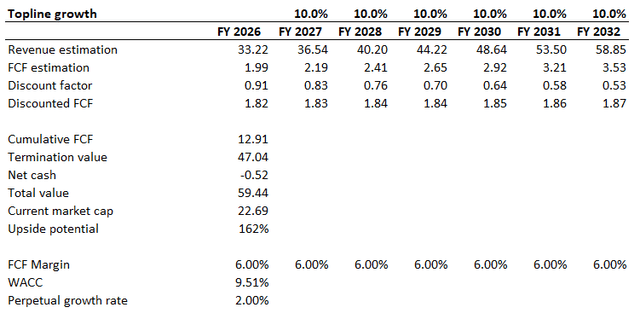

Первый сценарий включает в себя 10% CAGR выручки между финансовыми годами 2027 и 2032. Постоянный темп роста очень консервативен и составляет всего 2%. Прогноз FCF вперед плоский, учитывая жесткую конкуренцию в отрасли. При всех этих крайне пессимистичных предположениях справедливая стоимость бизнеса составляет 59,4 млрд долларов. Это на 162% выше по сравнению с текущей рыночной капитализацией, что означает, что SMCI стоит очень дешево.

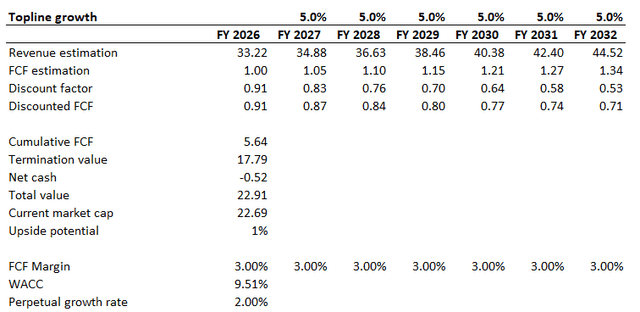

Второй сценарий смоделирован, чтобы продемонстрировать читателям, что рынок в настоящее время оценивает нереалистично пессимистичные предположения для SMCI. Как показано в таблице ниже, текущая рыночная капитализация в размере 22,7 млрд долларов оправдана, если мы включим 5% CAGR выручки и фиксированную 3% маржу свободного денежного потока.

Вероятнее всего предположения второго сценария нереалистичны из-за прочных фундаментальных показателей SMCI и прочных попутных ветров отрасли. Поэтому весьма вероятно, что SMCI значительно недооценен с огромным потенциалом роста.

Обновление рисков

Трудности SMCI с подачей формы 10-K за 2024 финансовый год в установленные сроки стали очевидным негативным катализатором, и распродажа в прошлом году была жесткой, но справедливой, на мой взгляд. Это была большая фундаментальная проблема, поскольку трудности с публикацией финансовых отчетов компании вовремя указывают на недостатки в планировании и внутреннем контроле за финансовой отчетностью. Это также подтвердило независимое мнение нового внешнего аудитора компании, BDO. Руководство планирует исправить проблемы внутреннего контроля, но компании понадобится время, чтобы восстановить свою репутацию среди инвесторов. Вероятно, что может потребоваться несколько кварталов безупречного процесса финансовой отчетности, прежде чем инвесторы действительно поверят, что компания преодолела свои проблемы внутреннего контроля.

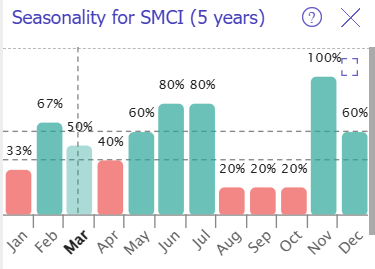

Согласно историческим закономерностям, акции обычно показывают себя намного лучше в период с мая по июль, тогда как март и апрель исторически гораздо менее стабильны. Поэтому в течение следующих нескольких недель может быть ухабистая дорога. Более того, очевидно, что фактор международной торговли [решения президента Трампа о тарифах] является проблемой, которая давит на уверенность инвесторов. В результате не плохой идеей будет накапливать позиции по этим акциям.

С точки зрения бизнес-рисков, очевидно, что конкуренция самая большая. Технологический ландшафт быстро развивается, и даже крупные инвестиции в инновации и CAPEX все еще не гарантируют успеха, поскольку есть такие крупные конкуренты, как Dell , Lenovo и Hewlett Packard Enterprise. .

Итог

В заключение, SMCI по-прежнему "Strong Buy". Окружающая среда неопределенная, но потенциал роста огромен.