Uber: влияние потенциального приобретения Expedia

16 октября после закрытия рынка Financial Times сообщила, что Uber рассматривает возможность приобретения Expedia (EXPE). Если Uber приобретет Expedia, это может привести к некоторому краткосрочному снижению стоимости акций Uber. Однако долгосрочные перспективы роста Uber как на рынке мобильности, так и на рынке доставки очень оптимистичны и подтверждают рейтинг «Активная покупка» для Uber.

Потенциальное приобретение Expedia

Сообщается, что в последние месяцы Uber обращался к консультантам, чтобы изучить возможность приобретения Expedia, рыночная капитализация которой составляет $20 млрд.

Дара Хосровшахи, генеральный директор Uber, ранее был генеральным директором Expedia с 2015 по 2017 год.

Очевидно, что в этом потенциальном приобретении есть как плюсы, так и минусы:

- Uber разрабатывает свое суперприложение и фокусируется на расширении членства в Uber One. Членство в Uber One предлагает такие преимущества, как плата за доставку еды и продуктов в размере $0, скидка 5% на соответствующие доставки и другие льготы для поездок. С другой стороны, приложение Expedia может предоставлять услуги бронирования автомобилей в аренду, рейсов и отелей. Если Uber сможет объединить сервис Expedia на своей платформе, пользователи смогут получить доступ к множеству услуг через одно приложение.

- Expedia сообщила о скорректированной марже EBITDA в размере 20,9% в 2023 финансовом году, что значительно выше текущей скорректированной маржи EBITDA Uber в размере 14,7%. Таким образом, потенциальное приобретение может немедленно улучшить профиль маржи Uber.

- Если Uber решит приобрести Expedia, это будет довольно крупное приобретение, и Uber, вероятно, потребуется выпустить акции для финансирования сделки. По состоянию на конец второго квартала финансового года 24 года на балансе Uber было $6,3 млрд в виде денежных средств и их эквивалентов, что недостаточно для приобретения Expedia. Потенциальная эмиссия акций может размыть интересы существующих акционеров Uber.

- Expedia конкурирует с Booking Holdings (BKNG) на рынке бронирования отелей и авиабилетов. Как показано на диаграмме ниже, общее количество забронированных ночей у Expedia намного меньше, чем у Booking, что показывает, что Booking.com пользуется большей популярностью у клиентов.

В целом потенциальное объединение бизнеса это хорошо, однако это крупное приобретение, и цена акций Uber может столкнуться с давлением в краткосрочной перспективе, если они решат выпустить акции.

Uber и Expedia пока не подтвердили и не опровергли потенциальное приобретение.

Есть предположение, что у Uber более 50% вероятности приобретения Expedia по следующим причинам:

- Дара Хосровшахи знаком с Expedia и обладает способностью убеждать обе стороны достичь соглашения.

- Бизнес Uber и Expedia не пересекается, а объединение двух компаний позволит Uber предлагать широкий спектр услуг, включая бронирование отелей и авиабилетов, совместные поездки, доставку еды и продуктов.

- Объединение может использовать клиентскую базу с обеих сторон. После сделки Uber может потенциально расширить свою базу подписчиков для своего членства Uber One.

Последние результаты и перспективы

Uber опубликовала результаты за второй квартал 6 августа , сообщив о росте валовых бронирований на 21% и росте выручки на 17% в постоянной валюте. Главный вывод — это их постоянный рост бронирований в течение квартала, обусловленный как доставкой, так и мобильным бизнесом. Членство в Uber One внесло значительный вклад в этот рост, представляя более 50% от общего валового количества бронирований. Очевидно, что членство в Uber One неуклонно набирало популярность в последние кварталы.

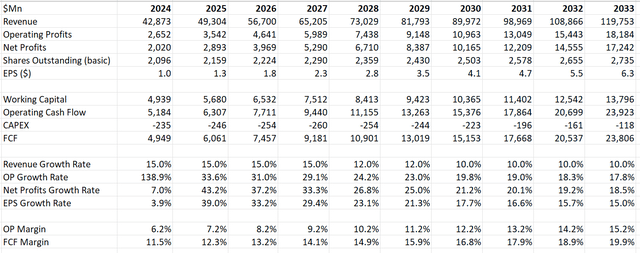

Без сделки справедливая стоимость акций Uber это $103 за акцию, исходя из следующих предположений:

- Мобильность: как показано на диаграмме ниже, Uber продолжает лидировать на рынке совместных поездок, в то время как Lyft (LYFT) испытывает трудности с масштабированием своего бизнеса совместных поездок. Мобильность Uber будет обусловлена ростом числа клиентов, ростом коэффициента принятия и ростом числа поездок на одного клиента.

Предполагая 2%-ный рост общего числа клиентов, 3%-ный рост коэффициента принятия и 2%-ный рост числа поездок на одного клиента, очень вероятно, что доход Uber от мобильности будет расти на 18% в год.

- Доставка: Скорей всего Uber увеличит свой бизнес доставки на 15%, в соответствии с последними тенденциями. Очень вероятно, что членство Uber One может предложить своим подписчикам огромные преимущества для доставки еды и продуктов, что еще больше ускорит рост бизнеса доставки Uber.

Таким образом, можно ожидать, что в ближайшем будущем Uber сохранит рост выручки на уровне 15%, постепенно снижаясь до 12% с 2028 финансового года и до 10% с 2030 финансового года из-за зрелости их мобильного бизнеса.

Uber уже ощутила маржинальные выгоды от масштабирования своего бизнеса по доставке. Кроме того, компания инвестирует в технологии для снижения стоимости транзакции и повышения операционной эффективности, что может снизить общие операционные расходы. Видится вполне реальным 100-процентное ежегодное увеличение маржи, обусловленное 60-процентной валовой прибылью, 20-процентной оптимизацией НИОКР и 20-процентным сокращением продаж и маркетинга.

WACC рассчитывается как 10% при следующих предположениях: безрисковая ставка 3,6%; бета 1,5; премия за риск акционерного капитала 7%; стоимость долга 5%; акционерный капитал 11,2 млрд долларов; долг 9,5 млрд долларов; налоговая ставка 2%. DCF можно суммировать следующим образом:

По разным оценкам, дисконтируя весь будущий свободный денежный поток, справедливая стоимость составляет 103 доллара за акцию без учета потенциального приобретения.

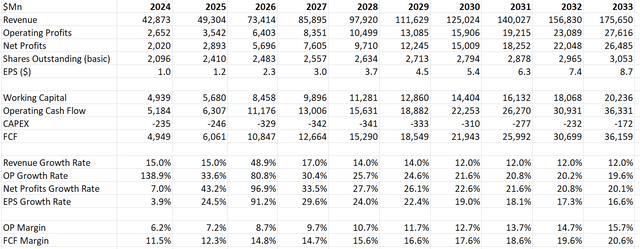

Учитывая, что потенциальное приобретение весьма вероятно, и опираясь на вероятность того, что Uber выпустит 250 миллионов акций для приобретения Expedia, можно сделать для этого сценария следующие предположения:

- Сделка будет завершена к концу 2025 финансового года, поскольку крупные приобретения обычно требуют времени для получения одобрений регулирующих органов и антимонопольных разрешений.

- Велика вероятность, что Expedia увеличит свой доход на 7%, что соответствует ее историческим тенденциям.

- Объединение бизнеса немедленно увеличит операционную маржу Uber на 50 базисных пунктов, если Expedia сохранит текущую маржу.

- С приобретением Uber потенциально может ускорить рост Uber One Membership, привлекая больше подписчиков и достигая более высокого уровня монетизации. Очень вероятно, что текущая клиентская база Expedia может ускорить темпы роста Uber на 2%.

Пересмотрим предположения о росте выручки и расширении маржи в новой модели DCF.

Аналитики продолжают использовать ставку дисконтирования 10%, а новая справедливая стоимость, по некоторым оценкам, составляет 130 долларов за акцию, если учитывать сделку.

Ключевые риски

Если Uber решит приобрести Expedia, Uber может потенциально столкнуться с риском сбоя со стороны альтернативных платформ размещения, таких как Airbnb (ABNB). Как показано на диаграмме ниже, Airbnb демонстрировал быстрый рост в последние годы, постоянно опережая рост доходов Expedia.

Хоть Expedia и конкурирует с Airbnb через свою франшизу Vrbo, Vrbo относительно меньше Airbnb с точки зрения количества активных листингов. Как показано на диаграмме ниже, интерес к поиску Airbnb в Google ускорился в последние годы.

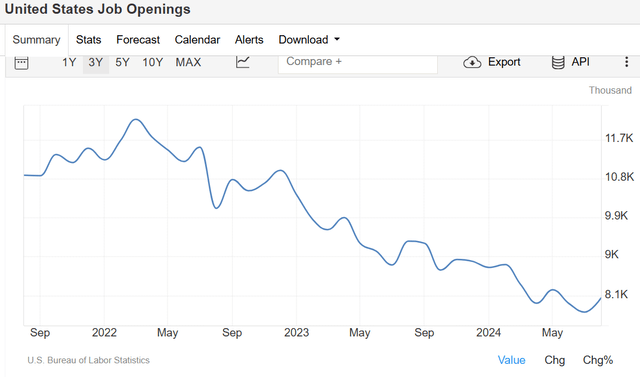

Кроме того, как показано на диаграмме ниже, количество вакансий в последние месяцы сокращается. Слабый рынок труда может негативно повлиять на мобильность и доставку Uber, поскольку люди могут меньше путешествовать и меньше заказывать еду. Чтобы решить проблему доступности, Uber запускает несколько более бюджетных решений, таких как двухколесные транспортные средства, трехколесные транспортные средства и UberX Share.

Заключение

Пока неясно, приобретет ли Uber Expedia, но нет сомнений, что эта сделка будет иметь стратегический смысл для Uber, поскольку она может помочь превратить приложение Uber в суперприложение. Что подтверждает рейтинг «Strong Buy» со справедливой стоимостью $103 за акцию без сделки и $130 со сделкой.

* Не является индивидуальной инвестиционной рекомендацией