Куда вложиться, чтобы обеспечить себе пенсионный доход

В долгосрочной перспективе стоимость капитала портфеля должен расти, доход портфеля, в идеале должен намного превышать то, что мог бы предоставить базовый рыночный ETF.

Цели текущего портфеля очень просты:

- Получать от портфеля приемлемый стабильный регулярный доход.

- Видеть сохранение капитала в долгосрочной перспективе

- Поддерживать высокую степень диверсификации и поддерживать стабильный объем реинвестирования, что позволит общему доходу расти, а портфелю оставаться стабильным даже в случае возникновения разовых проблем.

Также важно осознавать, что риск общего портфеля будет выше, чем у того, кто инвестирует в низкодоходные инвестиции или использует общерыночный ETF. Это потому, что данный портфель содержит инвестиции в более индивидуальные и уникальные ситуации, которые могут нести в себе большие риски просто из-за обстоятельств, окружающих компании. Эти обстоятельства часто неправильно понимаются рынком, обеспечивая временную более высокую доходность или требуя длительных периодов, чтобы увидеть разрешение, обеспечивая более высокую доходность в долгосрочной перспективе, но потенциально заниженную стоимость в промежутке. Это одна из причин, по которой никогда не стоит оценивать холдинг после 6 месяцев и нет смысла решать, абсолютно ли он плох или абсолютно хорош, потому что временные рамки портфеля всегда составляют несколько лет. Этот подход проверен в течение многих периодов, когда портфель значительно падал в цене, только чтобы он восстановился, и все это время получал великолепный доход. Именно для этого и предназначен данный метод дохода — обеспечить огромную сумму дохода и вознаградить за терпение и усердие в долгосрочной перспективе.

Сегодня стоит задача поискать в разных секторах, куда можно было бы вложить 500 000 долларов, если бы у нас была эта сумма наличными. Давайте погрузимся в это.

Фиксированный доход

Основа любого портфеля доходов начинается с базового уровня фиксированного дохода. Причина этого в том, что фиксированный доход обеспечивает большую ценовую стабильность, а также стабильность дохода. Если вы покупаете индивидуальную облигацию, детскую облигацию или привилегированную ценную бумагу с фиксированной заявленной доходностью, вы точно знаете, какой доход вы получите за каждый инвестированный доллар. Хотя существует множество способов получить доступ к фиксированному доходу, я большой поклонник владения индивидуальными возможностями фиксированного дохода в форме привилегированных ценных бумаг и детских облигаций.

Нам также нравится дополнять возможности инвестирования в ценные бумаги с фиксированным доходом различными CEF (закрытыми инвестиционными фондами) или ETF (биржевыми инвестиционными фондами), которые работают в секторе ценных бумаг с фиксированным доходом и при этом обеспечивают высокий уровень дохода.

Большая разница между владением фондом, инвестирующим в ценные бумаги с фиксированным доходом, и прямым владением ценными бумагами с фиксированным доходом заключается в том, что распределение фонда будет более изменчивым в зависимости от общей доходности его портфеля, а это означает, что доход, полученный от фонда, будет более изменчивым, чем если бы вы владели ценными бумагами напрямую.

Один из простых способов создать широкую экспозицию по фиксированному доходу — использовать такой фонд, как Virtus InfraCap US Preferred Stock ETF (PFFA) или Nuveen Preferred & Income Opportunities Fund (JPC), оба из которых обеспечивают сильный доход и открывают вам доступ к широкому спектру инвестиций. Вы можете использовать их в качестве краеугольных камней в сегменте фиксированного дохода вашего портфеля, а затем дополнить его различными индивидуальными младенческими облигациями, облигациями или привилегированными активами, чтобы получить доступ к секторам, в которых они не предоставляют вам доступа. Если вы хотите иметь сильную экспозицию по облигациям и обычно недоступным ценным бумагам с фиксированным доходом, таким как институциональные облигации и ипотечные ценные бумаги с более активным стилем торговли, чтобы воспользоваться рыночными скидками, то различные фонды PIMCO также предлагают эти возможности.

Заглядывая в ближайшие несколько лет, стоит ожидать, что процентные ставки останутся выше, чем изначально прогнозировалось, особенно если новая администрация президента Трампа предпримет действия с тарифами и другими запланированными действиями в той мере, в какой они ожидают этого. Федеральный резерв уже ожидает, что процентные ставки будут снижены меньше, чем до выборов, а долгосрочные процентные ставки остаются упрямо выше ожидаемых. Это означает, что у нас больше времени, чтобы купить эту дисконтную возможность с фиксированным доходом, чем считалось ранее. Это прекрасное время, чтобы начать делать это прямо сейчас.

Общий обзор рынка

Исторически доходный портфель был больше ориентирован на акции стоимости и двигался в соответствии с этим сегментом общего рынка. Однако, выход на общий рынок может обеспечить вам доход и прибыль. Существуют способы сделать это и не отказываться от дохода ради этого.

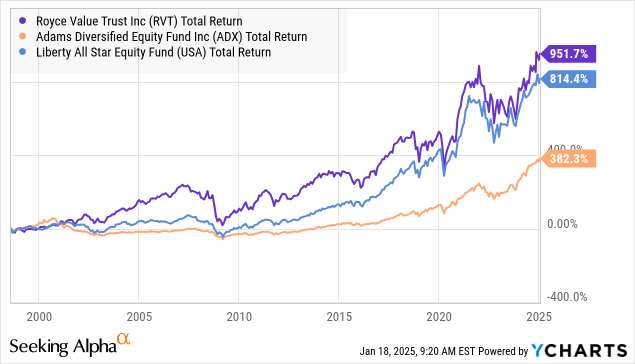

Три замечательных фонда могут предоставить вам разнообразный доступ к рынку без необходимости жертвовать своим доходом. Royce Small-Cap Trust (RVT), Adams Diversified Equity Fund (ADX) и Liberty All-Star Equity (USA) имеют долгую историю предоставления отличного дохода своим держателям. Все три фонда имеют переменную схему распределения, где установленный процент от их NAV выплачивается каждый квартал. Это часто оставляет их с большим специальным распределением в конце года, если портфель обеспечивает большую доходность, чем они выплатили.

Последние два года рынок пережил фантастические времена, и мы ожидаем, что так будет и дальше. Мы также хотим убедиться, что имеем доступ к акциям Value, которые выиграют от оншоринга американского производства, вызванного тарифами и политикой America First. Эти фонды помогают дать лучшее из обоих миров в плане общего доступа к рынку и производства дохода.

Заключение

Сегодня мы рассмотрели две конкретные области, в которые было бы неплохо инвестировать $500 000 в 2025 году, если бы вы вышли на рынок со свежими $500 000 наличными на руках, чтобы построить доходный портфель. Нам придется вернуться и рассмотреть дополнительные секторы, в которые, можно инвестировать, по мере того, как будет формироваться этот первоначальный портфель в $500 000 в 2025 году.

Главными факторами влияния на фондовый рынок США будут приходящая администрация и политика, которую они проводят через Вашингтон. Если вы рассматриваете доходные инвестиции с точки зрения 2-3 лет, ваш портфель должен быть сформирован так, чтобы извлекать выгоду из любых изменений на рынке сегодня и из любых действий, которые произойдут в течение следующих 2-3 лет. С трудом верится в регулярные манипуляции и изменения портфеля, но важно, чтобы он был сформирован с перспективой на будущее, как извлечь выгоду из того, что приближается за углом.

Когда дело доходит до выхода на пенсию, наличие портфеля, имеющего прочную основу в виде фиксированного дохода и некоторого воздействия на общий рынок, при этом обеспечивая вам выдающийся доход, является огромным преимуществом. Не отказывайтесь от необходимого вам дохода во имя попыток получить больше «денег». Денежная стоимость вашего портфеля будет меняться каждый день. Единственный аспект, который вы действительно можете контролировать, — это то, какой доход приносит вам ваш портфель. Вот на чем вам следует сосредоточиться.

В этом и заключается прелесть данного метода дохода. В этом и заключается прелесть доходного инвестирования.

* Не является индивидуальной инвестиционной рекомендацией