Nebius: новые исторические максимумы не за горами

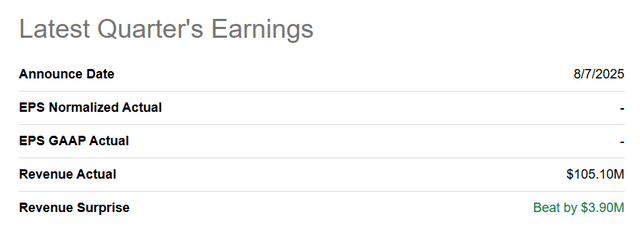

Компания Nebius Group (NBIS) сообщила о значительно более высокой, чем ожидалось, выручке за второй финансовый квартал, несмотря на высокие ожидания на фоне роста её основного бизнеса в сфере облачных технологий ИИ.

Облачная платформа продемонстрировала впечатляющий рост выручки во втором финансовом квартале.

В этом квартале ожидается ещё больший рост по мере расширения присутствия в сфере ЦОД. Nebius также существенно повысила прогноз годовой доходности (ARR) на 2025 финансовый год, что привело к росту акций облачной платформы, ориентированной на ИИ, на 19%. Поскольку Nebius увеличивает своё присутствие в сфере ЦОД, я ожидаю ускорения роста в следующих кварталах и по-прежнему считаю компанию ЦОД перспективным вариантом для инвесторов в ИИ.

Предыдущий рейтинг

Nebius привлек $1,0 млрд капитала во второй разквартале, чтобы ускорить её стратегию роста, поэтому аналитики оценивают облачную компанию как неплохой актив для активных покупок. Облачная компания продолжила впечатлять высоким ростом выручки во втором квартале 2025 года и теперь, согласно пересмотренному прогнозу, к концу года, при сохранении текущих темпов роста, имеет все шансы достичь годовой регулярной выручки более 1 млрд долларов США. Есть мнение, что Nebius — один из самых привлекательных вариантов роста в индустрии центров обработки данных, готовый к значительному росту ARR.

Nebius наблюдает значительный рост выручки во втором квартале 2025 года

Компания Data Center Cloud сообщила о более высокой, чем ожидалось, выручке во втором квартале 2025 года: Nebius сообщила о выручке в размере 105,1 млн долларов США, что на 3,9 млн долларов США больше прогноза.

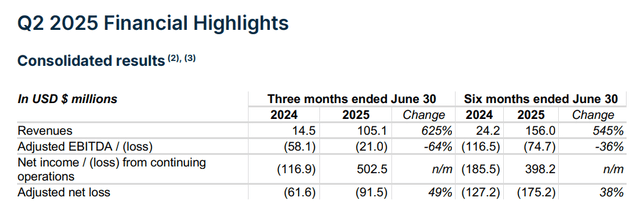

В этом квартале компания Nebius продемонстрировала рост выручки на 625%. По сравнению с предыдущим кварталом, Nebius сообщила о росте на 106% благодаря массовому внедрению продуктов на базе ИИ.

Основная причина этого взрывного роста заключается в том, что спрос на вычислительные мощности настолько высок, что Nebius без проблем привлекает крупных корпоративных клиентов, готовых платить большие деньги за доступ к оптимизированной для ИИ инфраструктуре центра обработки данных Nebius.

Стремительный рост Nebius также позволяет легко принять тот факт, что компания значительно увеличила скорректированный чистый убыток во втором квартале 2025 года, который в июньском квартале составил 91,5 млн долларов, что на 49% больше, чем годом ранее.

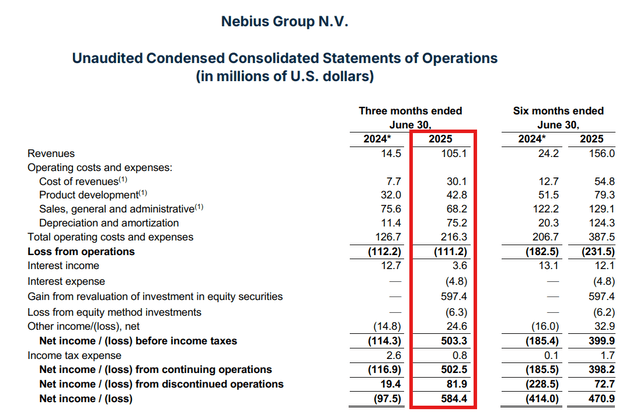

Nebius получил прибыль по общепринятым принципам бухгалтерского учета (GAAP) в размере 584,4 млн долларов США во втором квартале.

Однако квартальный рост был обусловлен разовым приростом по акциям. В дальнейшем инвесторам следует ожидать, что Nebius продолжит нести убытки, поскольку облачная платформа, ориентированная на ИИ, в основном сосредоточена на наращивании своего присутствия в центрах обработки данных. Таким образом, Nebius ожидает существенных убытков в будущем и может решить привлечь дополнительный капитал для инвесторов, чтобы ускорить свою стратегию роста, основанную на ИИ.

Самым важным выводом из отчета о доходах компании, занимающейся разработкой решений для искусственного интеллекта, за второй квартал стало то, что Nebius повысила свой прогноз по годовому регулярному доходу/ARR — ключевому показателю для компании, который указывает на ее будущий потенциал для расширения основных показателей и монетизации клиентов.

Повышение прогнозируемой доходности (ARR) приводит к значительному росту рыночной капитализации

Компания Nebius повысила свой прогноз по годовой регулярной выручке на 2025 финансовый год до 900 млн долларов США (против 1,1 млрд долларов США), тем самым увеличив свой прогноз по сравнению с предыдущим прогнозом на 150 млн долларов США по нижней границе и на 100 млн долларов США по верхней границе.

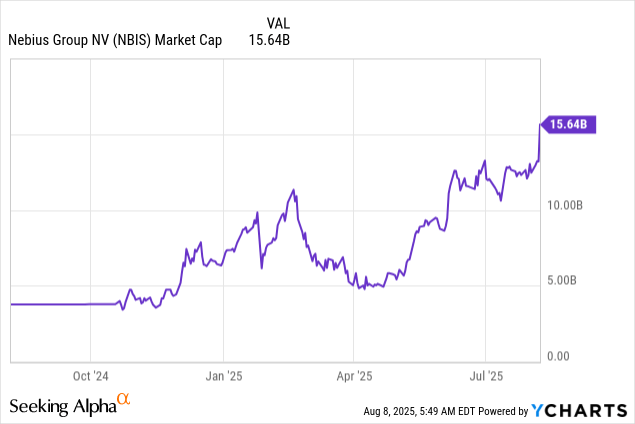

Повышение прогноза на текущий финансовый год привело к росту акций Nebius на 19% в четверг, что увеличило рыночную капитализацию компании более чем на 2 млрд долларов США.

Сегодня рыночная стоимость Nebius составляет $15,6 млрд, но в ближайшие годы компания демонстрирует значительный рост, что создаёт предпосылки для серьёзного увеличения рыночной капитализации. При текущих темпах роста Nebius может достичь показателя ARR в $5 млрд в течение трёх лет.

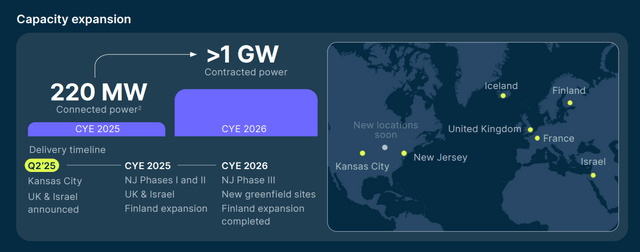

Катализатор роста: расширение площади ЦОД и новые контракты с корпоративными клиентами

Компания Nebius готовится к существенному расширению бизнеса, добавляя новые центры обработки данных на свою платформу. На данный момент выбраны площадки для новых центров обработки данных в США, Великобритании, Израиле и Скандинавии, но в конечном итоге для расширения деятельности компании могут быть построены и другие площадки в Европе и других странах (например, в Азиатско-Тихоокеанском регионе).

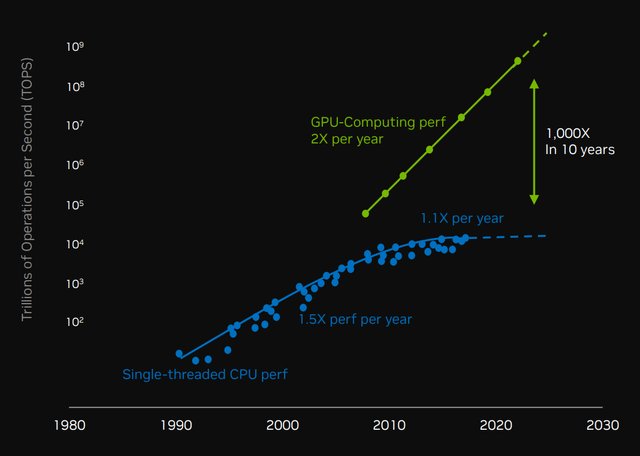

В майской презентации для инвесторов Nvidia представлены интересные слайды , демонстрирующие, насколько быстро развиваются ускоренные вычисления по мере того, как нарастают преимущества ИИ, способствуя экспоненциальному росту сектора. Для таких компаний, как Nebius и Nvidia, этот рост производительности вычислений на графических процессорах формирует долгосрочные драйверы спроса на их графические процессоры для ИИ и инфраструктуры центров обработки данных.

Именно этот экспоненциальный рост вычислительных мощностей побуждает такие компании, как Microsoft (MSFT) и Alphabet (GOOGL) (GOOG), тратить миллиарды долларов на инвестиции в ИИ и центры обработки данных.

Оценка Небиуса

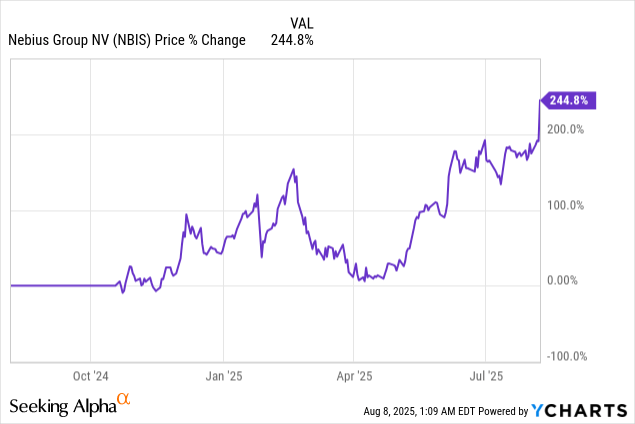

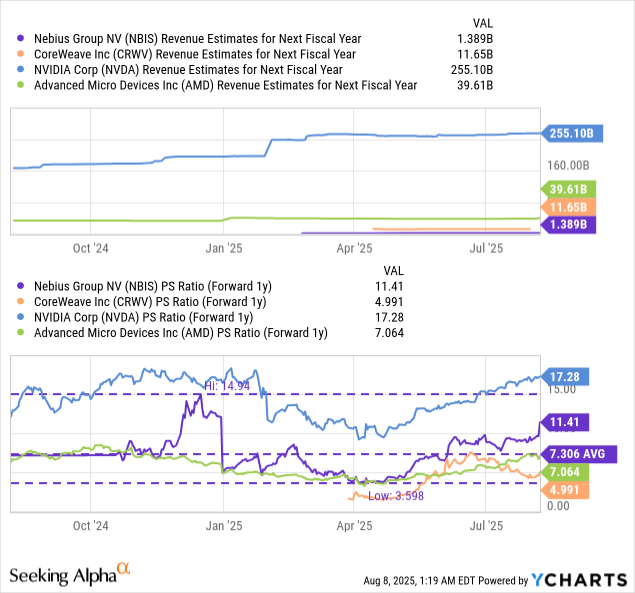

Акции компании, занимающейся центрами обработки данных, подскочили более чем на 20% в четверг и закрылись примерно на 18% выше по сравнению со средой. Их коэффициент цена/выручка составляет 11,4X... что делает их дорогими, но не необоснованно ценными, учитывая огромный потенциал, таящийся в отрасли центров обработки данных.

CoreWeave (CRWV), ключевой конкурент в сфере центров обработки данных, продаётся по цене 5,0X, превышающей выручку за 2026 финансовый год, а компании, занимающиеся разработкой микросхем, такие как Nvidia и AMD (AMD), которые продают свои чипы компаниям, работающим в сфере центров обработки данных, торгуются с форвардным коэффициентом цены к выручке 17,3X и 7,1X соответственно. Среднее значение коэффициента P/S по отрасли здесь составляет 10X, поэтому Nebius дороже, чем средняя компания в этом регионе.

Однако ни одна другая компания в этой отраслевой группе, даже Nvidia, не удваивает свои доходы за квартал;

Nebius, пожалуй, имеет наилучшие перспективы роста среди всех компаний, представленных здесь.

Тем не менее, Nvidia значительно дороже, с коэффициентом P/S 17,3X. По моему мнению, акции Nebius могли бы торговаться с коэффициентом форвардной выручки примерно в 15,0X, учитывая стремительный рост её ARR. Это дало бы компании, специализирующейся на центрах обработки данных, справедливую стоимость около $86 за акцию, что представляет собой потенциал роста на 32%, что является дополнением к вчерашнему росту цены на 19%.

Риски с Nebius

Аналитики предполагают, что компании, занимающиеся ЦОД, намерены ускорить свои капитальные расходы, связанные с ИИ: такие компании, как Nvidia, AMD, Nebius и CoreWeave, находятся в авангарде революции ИИ и готовы значительно увеличить свои расходы на инфраструктуру ЦОД с поддержкой ИИ.

Такие компании, как Nebius, могут не иметь возможности увеличить свои мультипликаторы оценки в будущем.

Заключительные мысли

Выручка Nebius за второй финансовый квартал превзошла прогнозы, поскольку компания растет невероятными темпами: поставщик услуг облачной платформы на базе ИИ сообщил о росте выручки на 625% по сравнению с аналогичным периодом прошлого года, что обусловлено резким ростом глобальных расходов на ИИ и расширением присутствия в центрах обработки данных.

Nebius привлекает её агрессивными планами расширения и впечатляющим ростом валовой выручки, а также повышением прогнозируемой нормы прибыли (ARR).

Если расходы на капитальные вложения действительно ускорятся, что ожидается, Nebius может быть на пути к достижению объема выручки в размере $5,0 млрд в течение 3 лет, что может подготовить компанию к значительному росту мультипликатора ее оценки.

Хотя акции уже взлетели после публикации прибыли за второй квартал 2025 года и перекуплены, высока вероятность, что Nebius готова достичь новых максимумов в ближайшие недели и месяцы.