Встряска на триллион долларов: три дивидендных жемчужины на этом рынке

Введение

Одним из последствий инфляции является то, что цифры, с которыми мы работаем, постоянно растут.

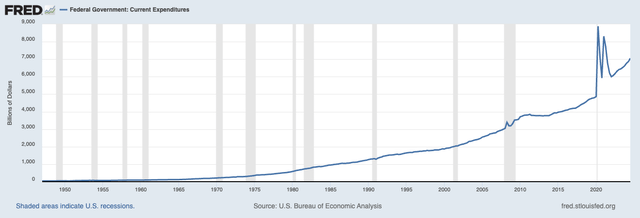

Правительственные расходы — яркий пример. Несколько десятилетий назад общие годовые государственные расходы находились в диапазоне трехзначных миллиардов долларов.

В настоящее время правительство США тратит более $7 трлн. в год.

То же самое касается и американских корпораций.

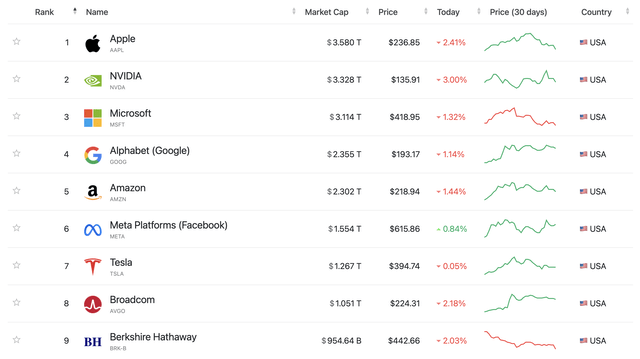

За последние 10 лет индекс S&P 500 вырос почти втрое. Это привело к появлению восьми компаний с рыночной капитализацией более $1 трлн, при этом Berkshire Баффета (BRK.A) находится очень близко к этому уровню, а три компании имеют рыночную капитализацию, превышающую отметку в $3 трлн.

Поэтому сейчас речь идет о триллионах, а не о миллиардах.

Вот почему Bloomberg написали:

«Ралли S&P на 18 триллионов долларов находится под угрозой из-за психологии доходности в 5%».

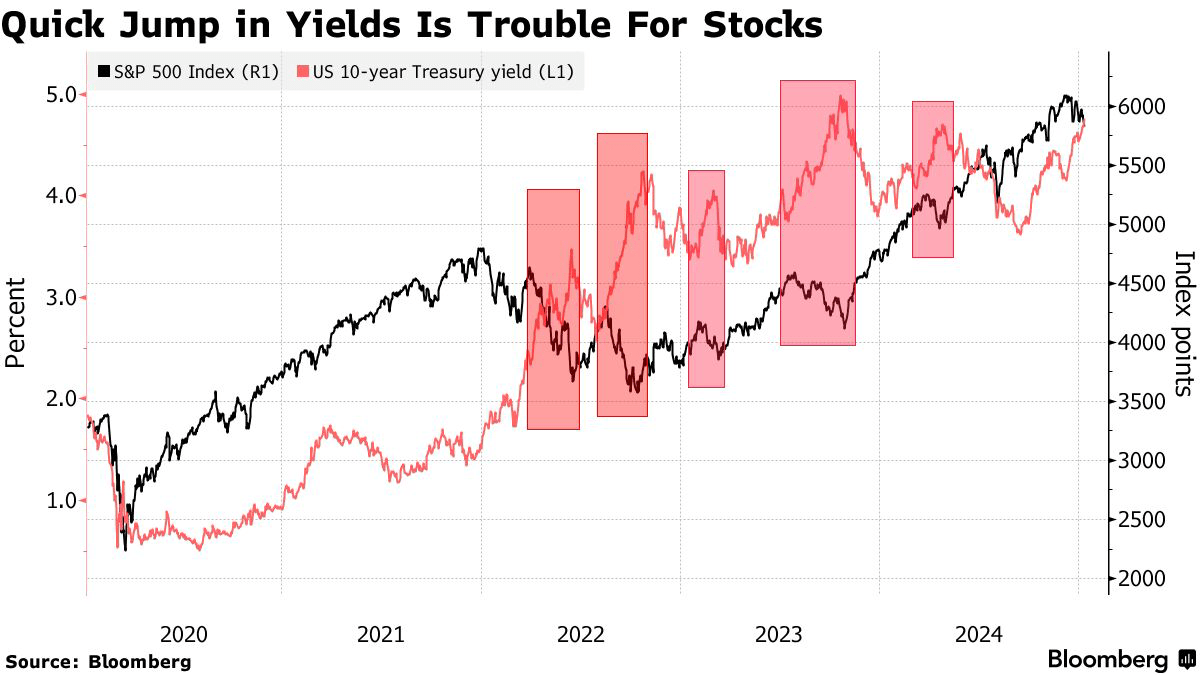

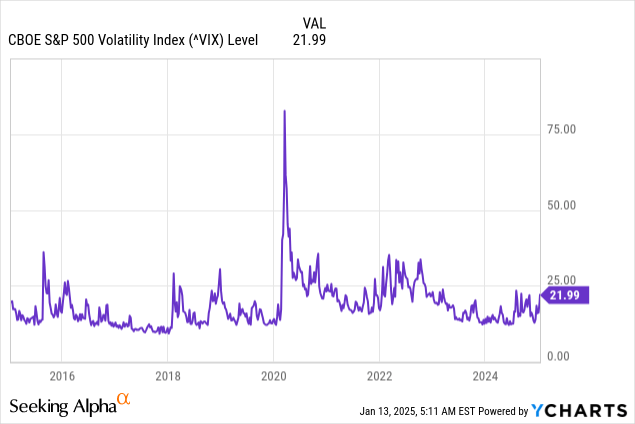

В последнее время рост доходности долгосрочных облигаций делает рынок крайне нервным.

Во-первых, упомянутая выше цифра в $18 трлн — это общая стоимость, которую S&P 500 добавил с начала 2023 года. Эта цифра сейчас находится под угрозой по нескольким причинам. Одна из них — скачок к 5% доходности 10-летних облигаций США (US10Y).

В момент написания этой статьи доходность приближается к 4,8%, что является самым высоким показателем с момента повышения ставок в 2023 году, как мы видим ниже.

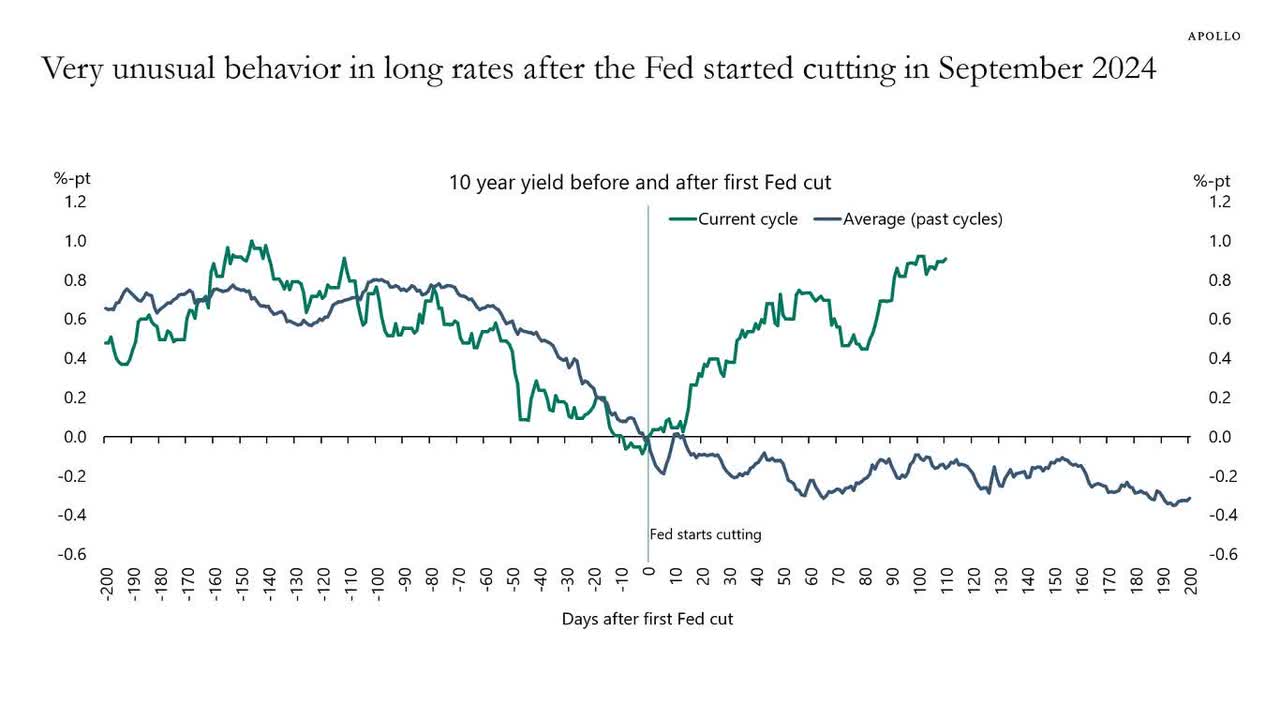

Это проблема, поскольку это означает, что ставки продолжают расти, несмотря на снижение ставок ФРС. Мы находимся в крайне необычной ситуации, поскольку ставки по долгосрочным облигациям обычно падают во время циклов снижения ставок ФРС.

В настоящее время рынок говорит нам, что у инвесторов недостаточно уверенности для покупки государственных облигаций США, что создает так называемый «медвежий крутильщик», поскольку кривая доходности становится круче.

Медвежий крутизна — это расширение кривой доходности, вызванное более быстрым ростом долгосрочных процентных ставок по сравнению с краткосрочными. Медвежий крутизна обычно свидетельствует о росте инфляционных ожиданий или повсеместном росте цен во всей экономике. - Investopedia.

Помимо стремительно растущих потребностей правительства США в финансировании, рынок опасается резкого роста инфляции, что является сдерживающим фактором для облигаций.

«Если 10-летний показатель достигнет 5%, последует инстинктивная реакция на продажу акций», — сказал Мэтт Перон, глобальный руководитель решений Janus Henderson. «Такие эпизоды могут разыгрываться в течение недель или, может быть, нескольких месяцев, и за это время индекс S&P 500 может упасть на 10%». — Bloomberg.

Негативное влияние облигаций на акции весьма очевидно.

В дополнение к резкому росту стоимости финансирования для правительства, корпораций и частных лиц, это делает облигации относительно более привлекательными по сравнению с акциями.

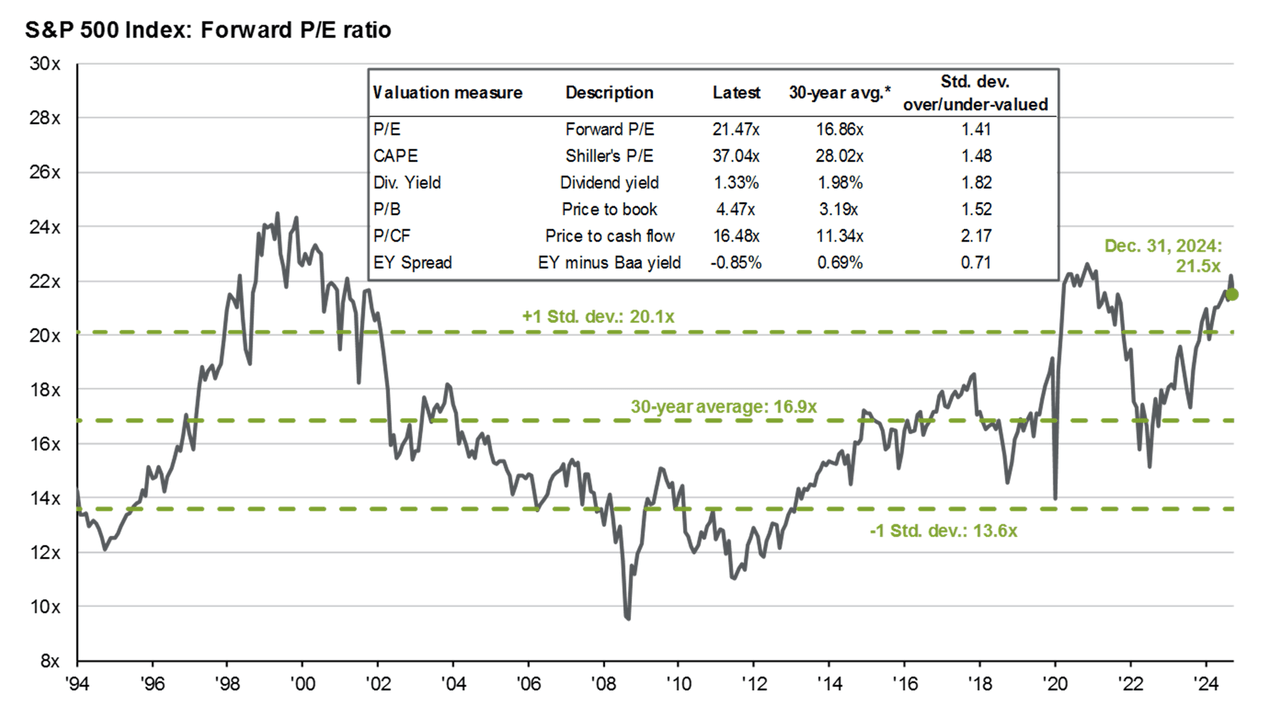

Возвращаясь к названию статьи Bloomberg, которое мы использовали в начале этой статьи, ничего особенного не произойдет, если 10-летние облигации США достигнут 5%. Это чисто психологическое явление, подкрепленное одним очень неблагоприятным фактом, а именно, что доходность 10-летних облигаций США уже немного превышает доходность индекса S&P 500.

Доходность S&P 500 — это обратный коэффициент P/E.

Технически, это дивидендная доходность, которую инвесторы в S&P 500 получили бы, если бы коэффициент выплат был 100%.

Хотя коэффициент выплат никогда не составит 100%, доходность является отличным индикатором доходности акционеров, поскольку она включает в себя потенциал компаний по реинвестированию в свой бизнес, выплате дивидендов и выкупу акций.

Следовательно, когда доходность ниже 10-летней доходности, становится все более привлекательным покупать облигации. Это плохие новости для акций, которые и так торгуются по высокой оценке.

При этом, хотя повышение ставок из-за хороших экономических новостей обеспечивает стабильность, всплески, связанные с дефицитом федерального бюджета, политической неопределенностью и/или более высокой инфляцией, могут стать проблемой, как вы можете себе представить.

Вот что делает выбор акций таким важным. Это объясняет слова Януса Хендерсона, поскольку фирма рынка капитала считает, что акции, которые выросли больше всего, наиболее подвержены давлению со стороны продавцов, в дополнение к более мелким компаниям, которые могут пострадать от повышенной инфляции и других макроэкономических проблем.

«Компании из индекса S&P 500, которые выросли больше всего, вероятно, будут наиболее уязвимыми — и это может включать Mag Seven — и некоторые бурные области роста средней и малой капитализации, вероятно, окажутся под давлением», — сказал Перон из Janus Henderson. «Мы последовательно придерживаемся принципа сосредоточенности на качестве и чувствительности к оценке в нашей фирме. Это будет очень важно в ближайшие месяцы». — Bloomberg.

Во второй часть статьи представим три отличные дивидендные акции в этой среде.

- Одна из них — высокодоходный игрок, который, вероятно, должен хорошо себя чувствовать, несмотря на растущую конкуренцию со стороны облигаций.

- Другая — это акции, сочетающие в себе рост и стоимость, с фантастической оценкой и антициклической бизнес-моделью.

- Третья — это акции с низкой доходностью и ростом дивидендов, которые, вероятнее всего, выиграют от повышенной волатильности рынка.

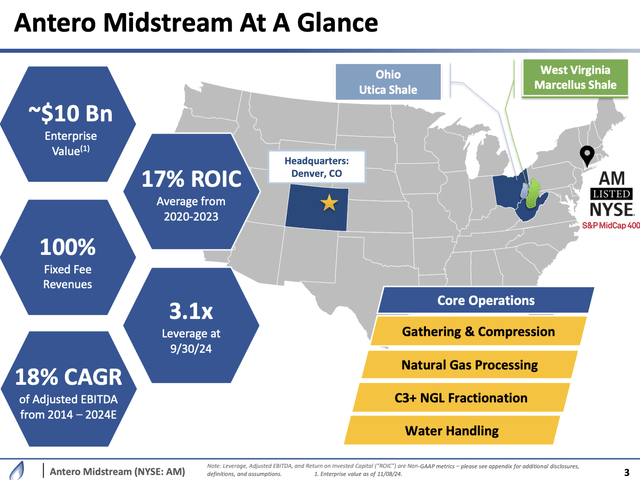

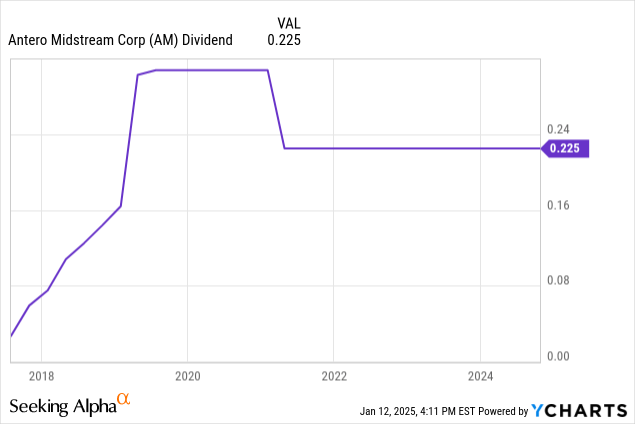

Antero Midstream (AM) — 6%-ная доходность с большой огневой мощью

Antero Midstream — это инвестиции в американскую индустрию среднего звена. Штаб-квартира компании находится в прекрасном штате Колорадо, она владеет активами среднего звена своей партнерской компании Antero Resources (AR).

Antero Resources — один из крупнейших производителей природного газа в Америке. Для работы в регионе Аппалачи, одном из самых дешевых регионов на планете по производству природного газа и высокорентабельных газовых сжиженных газов, ему требуется эффективная сеть трубопроводов, перерабатывающих и собирающих активов.

Поскольку компания владеет активами в средней полосе, 100% ее доходов являются фиксированными. Это почти устраняет риски ценообразования на природный газ.

Самый большой риск — это период продолжительных цен ниже $2,20 на природный газ, что является нехеджированной ценой безубыточности Antero Resources. Ниже этих уровней компания, скорее всего, сократит производство, снизив потребность в услугах средней полосы.

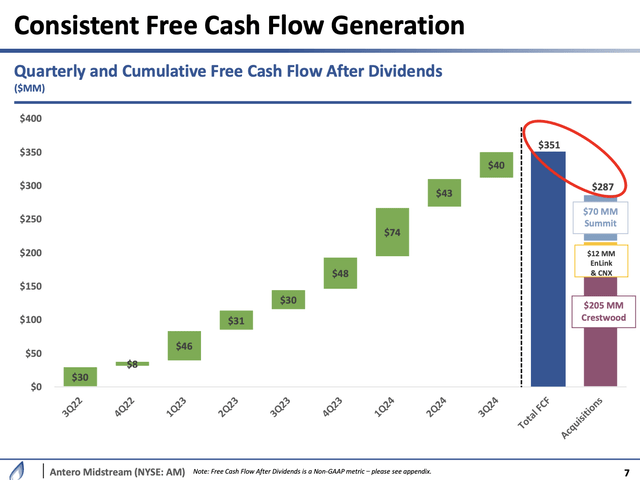

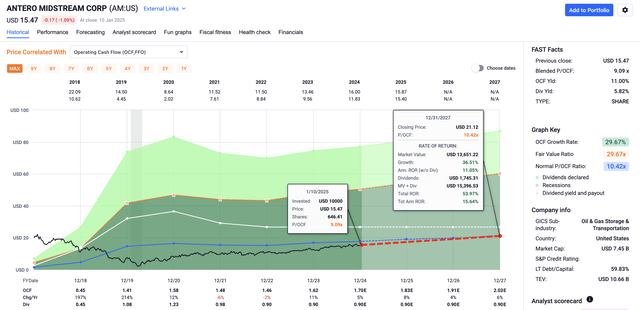

При этом одной из особенностей, которая отличает этого игрока, является его способность генерировать свободный денежный поток после выплаты дивидендов, который с третьего квартала 2022 года составил более 350 миллионов долларов, как мы видим ниже.

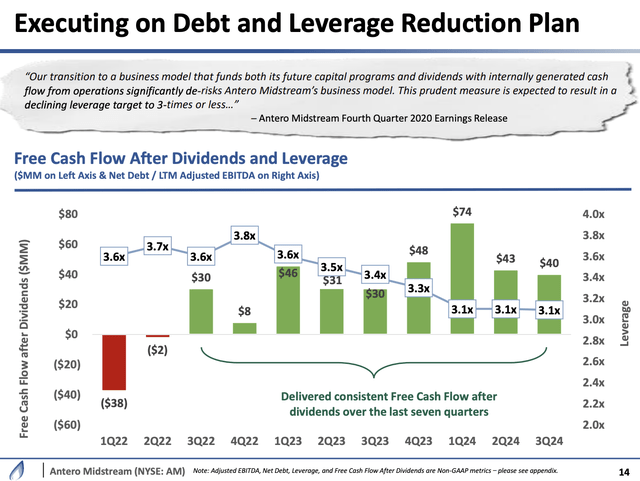

Такая финансовая дисциплина позволила компании финансировать органические капитальные проекты, приобретения и сокращение задолженности за счет внутренних ресурсов без использования внешнего финансирования.

Более того, AM ускорила сокращение своего долга, поставив себе цель снизить коэффициент левереджа ниже 3,0x в 4Q24, на целый год раньше своей первоначальной цели. Это ставит компанию в отличное положение для ускорения возврата акционерам.

При этом доходность AM составляет 5,8%.

Эти дивиденды защищены вышеупомянутым коэффициентом кредитного плеча и примерно $736 млн свободного денежного потока 2025E. Это примерно 10% от его рыночной капитализации и подразумевает коэффициент выплаты дивидендов менее 60%, один из лучших показателей во всей отрасли, что прокладывает дорогу (агрессивным) выкупам и росту дивидендов.

В 2021 году компания сократила дивиденды, чтобы инвестировать в рост. Вероятность того, что это произойдет снова, близка к нулю из-за более низких требований к капитальным расходам, гораздо более сильного свободного денежного потока и более низкого долга.

С точки зрения оценки, AM торгуется с 9,1x операционного денежного потока. Ожидается, что операционный денежный поток на акцию будет расти на 4-8% в год как минимум до 2027 года (FactSet). Использование 10,4x мультипликатора открывает путь к 15-16% годовой доходности, включая дивиденды.

Хотя гораздо более высокие ставки могут оказать давление даже на самые сильные компании среднего бизнеса, настрой по отношению к AM очень оптимистичный. У компании есть долгосрочные попутные ветры от быстро растущего спроса на природный газ, гораздо более здоровый баланс и путь к существенно более высоким распределениям акционеров.

То же самое касается и следующего выбора.

L3Harris Technologies (LHX) — Идеальное сочетание роста и ценности

В последнее время оборонные акции подвергаются критике. Этому есть несколько причин, включая ожидания, что президент Трамп может положить конец войне на Украине, и новый Департамент эффективности правительства, который, как опасаются, потенциально сократит расходы на оборону.

В целом, ни один из этих факторов не является медвежьим.

- Прекращение войны на Украине — это здорово — для всех вовлеченных сторон. Хотя это снизит глобальные геополитические риски, это не повредит крупнейшим оборонным подрядчикам Америки, поскольку они сосредоточены на инновациях и модернизации обороны. Это многодесятилетние попутные ветры, которые не требуют кровавых войн. На самом деле, инновации и антициклический спрос — вот почему стоит инвестировать в оборонные компании.

- Новый департамент DOGE не является официальным правительственным органом. Это консультативный совет. Хотя он по праву сосредоточится на расточительстве в правительстве, у меня нет никаких сомнений, что он может сорвать финансирование критически важных оборонных проектов.

Тем не менее, один риск очень обоснован. Этот риск — нарушение. Хотя такие программы, как F-35, останутся чрезвычайно актуальными, новая эра беспилотников и ИИ делает гораздо больший акцент на конкуренции и успешных инновациях, чтобы оставаться впереди.

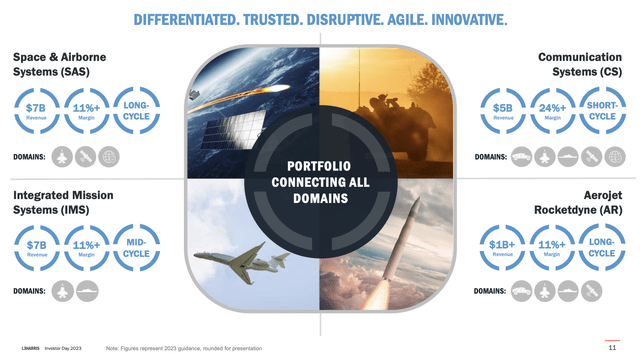

Вот тут-то и появляется L3Harris, так как в результате слияния L3 и Harris в 2019 году он стал очень гибким оборонным гигантом с доминирующей позицией в цепочке поставок оборонной продукции Америки. Это включает операции во всех основных областях, как мы можем видеть в удобном обзоре ниже.

По сути, компания позиционировала себя как генерального подрядчика, субподрядчика или торгового поставщика. Этот «платформенно-независимый» подход позволяет компании обслуживать широкий спектр потребностей клиентов, начиная от традиционных государственных контрактов и заканчивая коммерческими моделями ценообразования.

Например, он работает в качестве субподрядчика с Palantir (PLTR). Если Palantir выигрывает крупные сделки, L3Harris также косвенно выигрывает. Он также инвестирует в большое количество стартапов, что позволяет компании диверсифицироваться и использовать новые технологии без крупных слияний и поглощений.

Более того, купив Aerojet Rocketdyne и Tactical Data Links, одновременно избавляясь от непрофильных активов, компания расширила свои возможности в области устойчивой связи, боеприпасов, космоса и разведки, наблюдения и рекогносцировки. Сюда также входит широкий спектр операций в области технологий двигателей и гиперзвуковой обороны.

Если говорить более подробно, приложения L3Harris используются более чем в 75% всех отечественных ракетных программ, охватывая примерно пятую часть общей стоимости каждой ракеты, в которой они используются.

В дальнейшем компания ожидает получить $23 млрд выручки в следующем году, потенциально с $2,8 млрд свободного денежного потока. Это было бы здорово, поскольку $2,8 млрд свободного денежного потока равняются 7% от ее текущей рыночной капитализации.

- Это намекает на благоприятную оценку. 7% подразумеваемая доходность свободного денежного потока означает, что инвесторы получают хорошую сделку по денежному потоку компании.

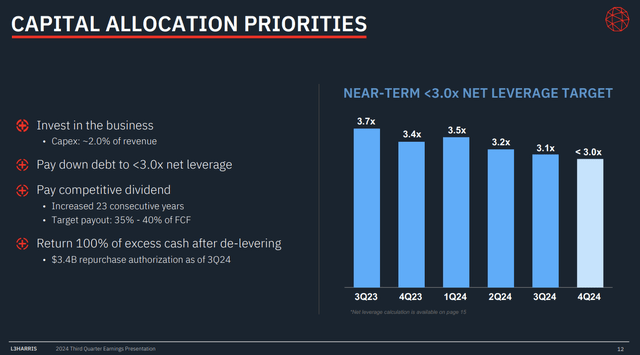

- Компания стремится вернуть 100% своего избыточного свободного денежного потока акционерам. В 4Q24 она рассчитывает достичь своей цели по кредитному плечу. Поэтому в этом году очень вероятно, что откроются шлюзы для ускорения роста дивидендов и выкупов. После недавних слияний и поглощений рост дивидендов замедлился.

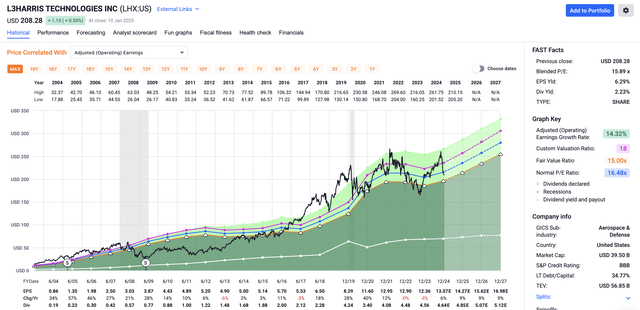

В настоящее время доходность LHX составляет 2,2%. Поскольку компания стремится к коэффициенту выплат 35% к 40%, мы можем предположить путь к доходности 2,4% к 2026 году, что подразумевает рост дивидендов на 10%. Оставшиеся денежные средства будут распределены посредством выкупов.

С точки зрения оценки, L3Harris очень дешева, поскольку торгуется всего по 15,9x прибыли, что даже ниже ее скромного 20-летнего среднего показателя в 16,5x, и имеет прогноз годового роста EPS на 9% как минимум до 2027 года.

Консервативный базовый сценарий — это целевая цена в $280, на 35% выше текущей цены и на основе мультипликатора 16,5x. В ближайшие годы вполне вероятно, что LHX превысит $300.

Cboe Global Markets (CBOE) — сделайте волатильность своим другом

- Что происходит, когда рынок начинает нервничать из-за процентных ставок, инфляции, политики и экономического роста?

- Кому это выгодно?

Владельцы/операторы бирж оказываются в наибольшем выигрыше.

Начиная с 1970-х годов компания построила одну из крупнейших бирж в мире, поддерживающую широкий спектр операций:

Биржа опционов: Cboe управляет крупнейшей биржей опционов в США, которая предлагает широкий спектр услуг по торговле опционами. Оператор фондовойбиржи: Cboe — третий по величине оператор фондовой биржи в США. Cboe Europe: Компания владеет одной из крупнейших по объему торгов фондовых бирж в Европе.Cboe Clear Europe : это клиринговая палата, предоставляющая услуги по клирингу акций и деривативов по всей Европе. BIDS Holdings: компания владеет ведущей альтернативной торговой системой (ATS) для торговли блоками в США и предлагает услуги торговли блоками в Европе, Канаде, Австралии и Японии через операторов рынка CBOE.

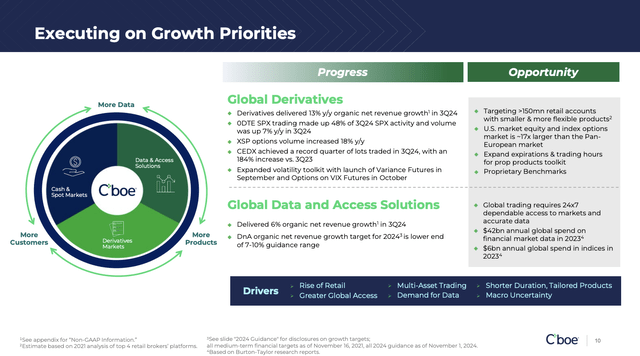

В портфель ее продуктов входят фирменные продукты, такие как опционы на SPX и VIX, опционы одного дня («0DTE») и другие.

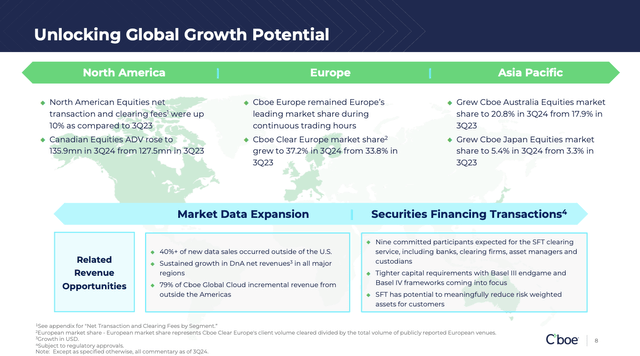

Помимо преимуществ волатильности, Cboe более агрессивно выходит на розничный рынок, используя партнерства с розничными брокерами, такими как Robinhood (24 миллиона финансируемых розничных счетов), образовательные платформы, инновации в области продуктов на основе ИИ и неамериканские рынки с высоким спросом на акции США.

Например, компания активно ориентируется на шесть приоритетных стран в Азиатско-Тихоокеанском регионе, включая Южную Корею, Японию и Сингапур. Эти рынки характеризуются активными и сложными розничными базами, которые еще не полностью интегрированы в экосистему фирменных продуктов Cboe.

Более того, ожидается, что сегмент данных станет все более важной частью бизнеса с акцентом на органический рост, поскольку Cboe выходит за рамки агрессивных слияний и поглощений — как и L3Harris.

Компания использует свои данные для создания продуктов и более тесного сотрудничества с институциональными игроками.

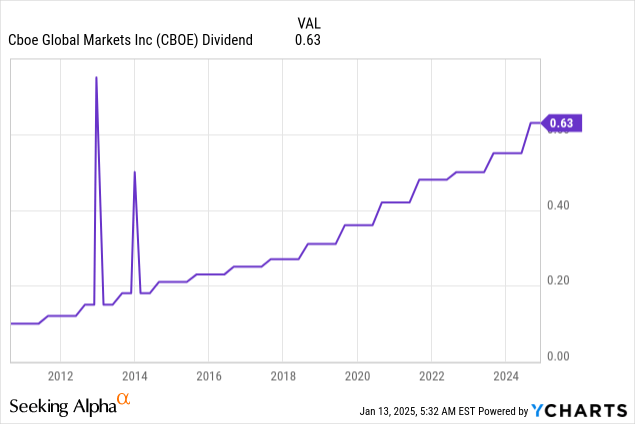

Из трех акций, представленных в этой статье, Cboe имеет самую низкую доходность — 1,3%.

Этот дивиденд идет с коэффициентом выплат всего 27% и пятилетним CAGR 12,0%. 16 августа дивиденды были увеличены на 14,5%.

Аналитики ожидают, что высокие темпы роста дивидендов сохранятся, чему будет способствовать усиление акцента на органическом росте, стабилизация маржи и долгосрочные попутные ветры.

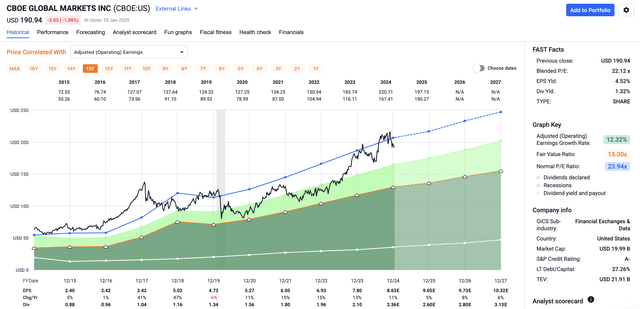

В дальнейшем рынок ожидает среднего или высокого однозначного годового роста EPS. При добавлении дивидендов и того факта, что она торгуется примерно на два пункта ниже своего 10-летнего среднего коэффициента P/E 23,9x, мы получаем годовой прогноз общей доходности чуть более 10%.

В зависимости от денежной ситуации, имеет смысл покупать Cboe, так как ее бизнес-модель очень эффективная, и вполне вероятно, что она превзойдет рынок в будущем.

Еда на вынос

В условиях роста доходности долгосрочных облигаций психология рынка меняется, поскольку доходность 10-летних облигаций США приближается к 5%, что создает как риски, так и возможности.

Повышенная доходность делает облигации более конкурентоспособными по сравнению с акциями, оказывая давление на «переоцененные» акции и одновременно поощряя тщательный выбор акций.

Вот почему стоит уделить особое внимание качеству, оценке и устойчивости.

Antero Midstream, L3Harris Technologies и Cboe Global Markets имеют все шансы преуспеть в этой сложной ситуации.

Благодаря сильным фундаментальным показателям, дружественной по отношению к акционерам политике и подверженности долгосрочным тенденциям роста эти компании обеспечивают сочетание доходности, роста и защищенности — качеств, которые приоритетные для инвесторов, ориентированных на дивиденды.