SoFi Technologies по-прежнему отличный выбор GARP сегодня

Стоит обновить данные по SOFI до выхода отчёта за Q3. Несмотря на, казалось бы, завышенную оценку, есть убеждение, что у SoFi Technologies большой потенциал роста, поскольку ее уникальная бизнес-модель, ориентированная на личные финансы, должна продолжать стимулировать рост депозитов (и, следовательно, бизнеса) в следующих кварталах.

Рассуждения

Выручка и прибыль SoFi Technologies за второй квартал 2024 года были сильными, и вероятно, что это свидетельство того, насколько эффективно они могут наращивать как валовую прибыль, так и прибыльность.

В частности, SOFI сообщила о чистой выручке по GAAP в размере 598,6 млн долларов США, что на 20% больше, чем в предыдущем году, в основном за счет совокупного увеличения на 46% в категориях финансовых услуг и технологических платформ (теперь в общей сложности ~45% скорректированной чистой выручки SoFi), которые, как я считаю, остаются ключевыми драйверами будущего успеха расширения.

Скорректированная чистая выручка взлетела до нового исторического максимума в 597,0 млн долларов США, что на 22% больше, чем в предыдущем году, что демонстрирует успех диверсифицированной модели роста SoFi в сложной макроэкономической среде.

Скорректированная EBITDA фирмы в размере 137,9 млн долларов США за квартал (+80% в годовом исчислении) представляет собой маржу в 23% — колоссальный рост на 7,6% в годовом исчислении. SoFi также заработала 17,4 млн долларов США в третьем квартале подряд в качестве чистой прибыли по GAAP, что является существенным изменением по сравнению с убытком в размере 47,5 млн долларов США в том же квартале прошлого года и подтверждает, что компания проделывает фантастическую работу по повышению операционной эффективности и развитию своей бизнес-модели, и приятно видеть, что эта работа продолжается.

В результате компания превзошла консенсус EPS на 1 цент, но благодаря эффекту низкой базы показатель EPS SOFI фактически оказался вдвое больше ожидаемого. Верхний предел также превзошел ожидания, согласно данным Seeking Alpha - все это привело к нескольким положительным пересмотрам EPS/продаж за Q3:

Насколько мы понимаем, все три направления бизнеса были хороши. В кредитном бизнесе SoFi сгенерировала чистую выручку GAAP в размере 340,7 млн долларов США, что на 3% больше, чем в предыдущем году, в то время как скорректированная чистая выручка сегмента выросла на 5% в годовом исчислении, в основном за счет 20%-ного увеличения чистого процентного дохода, который теперь составляет 82% скорректированной чистой выручки сегмента.

Объем личных кредитов достиг нового максимума в 4,2 млрд долларов США, что на 12% больше, чем в предыдущем году, в то время как объем студенческих кредитов вырос на 86% до 737 млн долларов США.

Можно предположить, что строгая кредитная политика SoFi помогла сохранить надежное качество кредитов, а совокупные чистые убытки остались в приемлемых пределах. Сегмент технологической платформы также показал очень хорошие результаты, с ростом чистой выручки на 9% до 95,4 млн долларов США. Маржа вклада сегмента увеличилась на 82% по сравнению с предыдущим кварталом, сохранив при этом здоровую маржу в 33%.

Согласно комментариям в пресс-релизе, этот рост был обусловлен «успешным привлечением и монетизацией как новых, так и существующих клиентов, поскольку SoFi продолжает наращивать возможности своей платформы и стремиться к корпоративным партнерствам для привлечения более масштабируемых потоков доходов».

В категории финансовых услуг чистая выручка увеличилась на впечатляющие 80% до рекордных 176,1 млн долларов США, что обусловлено ростом как чистого процентного дохода, так и непроцентного дохода.

Маржинальная прибыль сегмента увеличилась на впечатляющие 40%, что подчеркивает способность SoFi эффективно масштабировать новые предприятия до прибыльности.

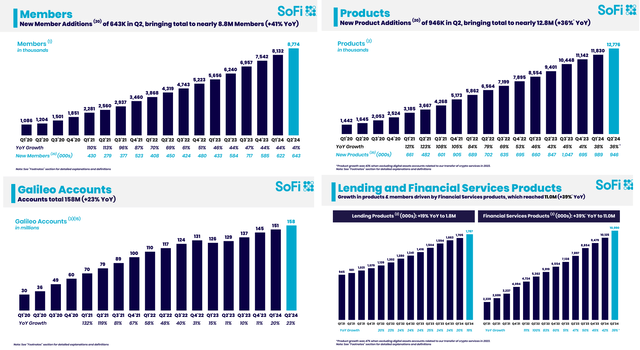

Постоянные инновации компании, включая предложения с высокими годовыми процентными доходами и программы вознаграждений, такие как SoFi Money, способствовали 6%-ному росту общего объема депозитов, который достиг 23,0 млрд долларов США. Сильные финансовые результаты SoFi скорей всего отражают ее стратегическую направленность на рост и инновации и хорошо позиционируют компанию для дальнейшего успеха в своей финансовой нише.

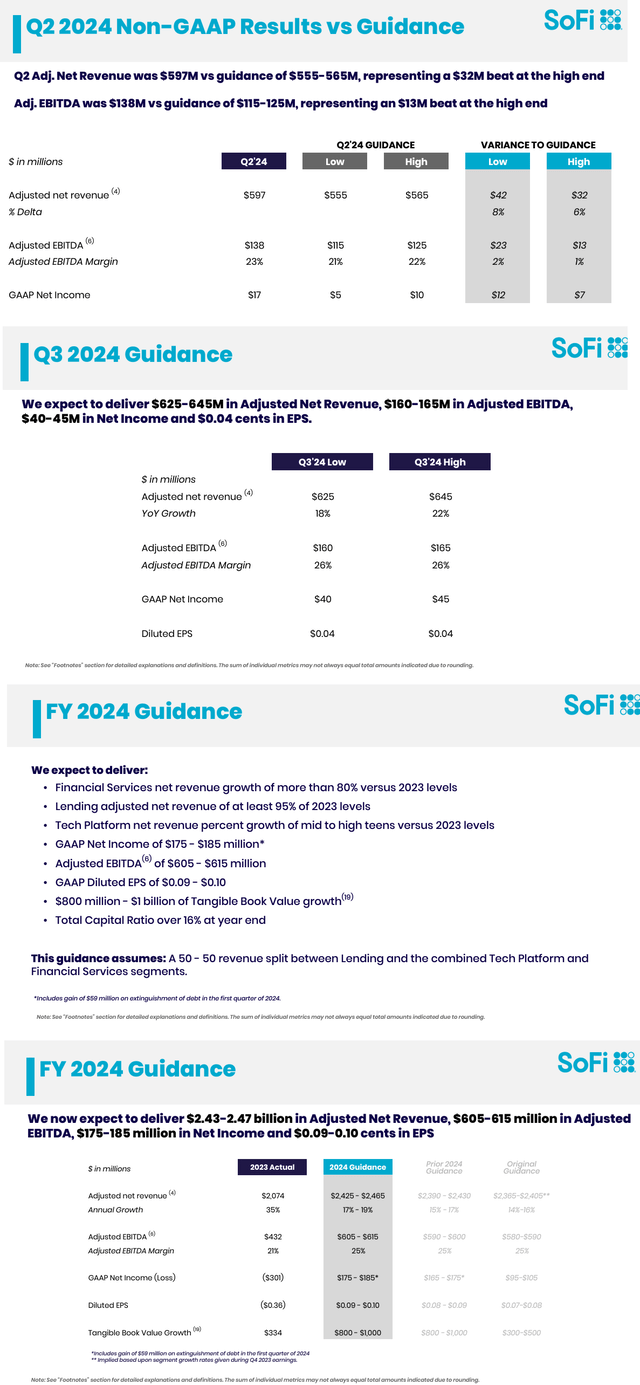

В дальнейшем руководство SoFi подтвердило прогноз на весь 2024 год по скорректированной чистой выручке в размере от 2,425 до 2,465 млрд долларов в соответствии с предыдущими оценками. Фирма также прогнозирует скорректированную EBITDA в размере 605–615 млн долларов, или маржу в 25%.

Есть мнение, что оценка руководством чистого годового дохода по GAAP в размере от 175 до 185 млн долларов и EPS в размере от 0,09 до 0,10 долларов является выражением веры руководства в способность компании продолжать привлекать новых участников/клиентов и монетизировать свою нишу. SoFi планирует продолжить это расширение, привлекая не менее 2,3 млн новых участников в 2024 году, что составляет рост на 30%.

Вероятнее всего высокие результаты SoFi во втором квартале 2024 финансового года свидетельствуют об успешности ее стратегии диверсификации и роста, а также о ее способности справиться с экономическим спадом.

SoFi Technologies создала очень нишевый рынок финансовых услуг, обратившись к молодым людям с высоким доходом, которые часто не обслуживаются традиционными банками. Поэтому демографический таргетинг SoFi в сочетании с тем фактом, что они полностью цифровые, вероятнее всего, отличает его от других кредиторов. В то время как большинство цифровых банков предлагают только несколько продуктов, SoFi также предоставляет все, от студенческих кредитов до планирования имущества - его архитектура «все в одном» позволяет клиентам заботиться обо всей своей финансовой жизни с SoFi, что приводит к отличным возможностям перекрестных продаж и экономии на привлечении клиентов. Используя внутренние инновации и партнерства, SoFi быстро масштабировала свое предложение, от поставщика студенческих и личных кредитов до полнофункциональной финансовой платформы.

Вряд-ли это стратегия только улучшает отношения с клиентами, она настраивает SoFi на долгосрочный успех, поскольку они внедряют инновации и масштабируют свой продукт.

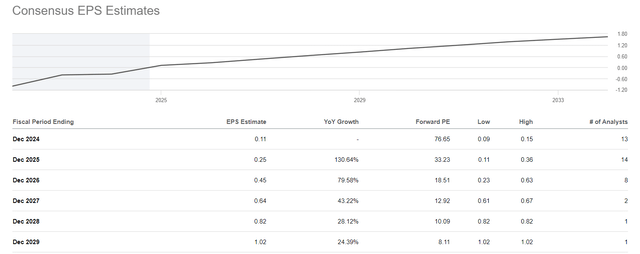

Акцент компании на разработке продукта, росте числа участников и эффективности настроил ее на будущий успех - это добавляет веры, что у SoFi впереди светлое будущее, и она планирует наращивать свои продуктовые предложения и функциональность платформы для создания долгосрочного роста и прибыльности. Уолл-стрит, похоже, согласна с этим мнением, прогнозируя быстрое расширение EPS SOFI в ближайшие несколько лет с 6-летним CAGR почти 45%:

Это может показаться спорным для многих, кто считает SoFi традиционным банком, но очень вероятно, что компания на самом деле недооценена сегодня, когда мы пытаемся сопоставить ее подразумеваемые форвардные P/E с ожидаемыми темпами роста. Хоть многие традиционные банки и торгуются с форвардной прибылью 11-13x на сегодняшний день, их показатели EPS не будут расти так сильно, как у SOFI.

Поэтому для оценки SoFi и одновременного учета ее перспективных темпов роста можно использовать формулу справедливой стоимости Питера Линча :

Для роста EPS возьмем долгосрочный CAGR 45%, а для самого показателя EPS остановимся на показателе следующего года $0,25/акция. В результате получим справедливую стоимость $11,25, что на 36% ниже по сравнению с сегодняшней ценой акций ~$8,27.

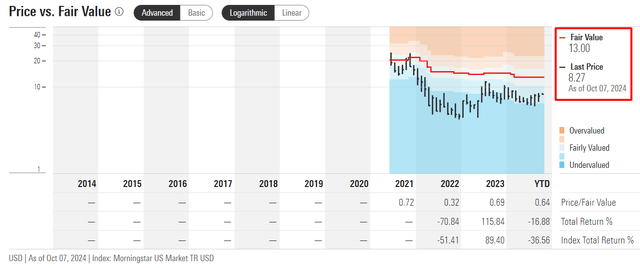

Модель справедливой стоимости Morningstar Premium (собственный источник) дает еще более позитивный результат, показывая недооценку примерно на 57,2%:

Исходя из всего этого, можно предположить, что SoFi на самом деле является отличным выбором роста по разумной цене (GARP) в сегодняшних условиях. Учитывая перспективы роста и уникальность бизнес-модели, SOFI по-прежнему заслуживает рейтинга «Покупать».

Риски

Стоит отметить, что сегодня покупать акции SoFi довольно рискованно!

- В прошлом SoFi использовала модель «от создания к распределению», быстро продавая финансируемые ею кредиты инвесторам. Однако с момента получения банковского устава SoFi смогла держать больше кредитов на своем балансе, расширив свою депозитную базу. Это увеличило чистый процентный доход в значительных темпах, и это хорошо. Но это также делает SoFi более подверженной кредитному риску, поскольку теперь она владеет большей частью своего кредитного портфеля в размере 25,3 млрд долларов США по сравнению с 13,8 млрд долларов США на конец 2022 года.

Хоть SoFi и обеспечивает гибкость в обслуживании кредитов в соответствии с динамикой рынка, она остается в зоне более высокого риска изменения качества кредита и рецессии. - Вторая проблема для SOFI — это рост стоимости кредита, наблюдаемый на рынке с момента циклических минимумов в 2021 и 2022 годах.

Эта тенденция привела к увеличению чистых списаний SoFi, которые достигли 173,8 млн долларов США во втором квартале 2024 года (по сравнению с 103,4 млн долларов США в предыдущем году).

Хотя кредиты SoFi превосходят отрасль, а SoFi — очень хорошо финансируемый бизнес с коэффициентом общего капитала Tier 1 в 16,6% по состоянию на июнь 2024 года, рост стоимости кредита — это то, за чем инвесторам следует следить. - Кроме того, студенческая задолженность по-прежнему является серьезной проблемой, и хотя федеральное прощение студенческих кредитов подошло к концу, эта тема имеет политическую подоплеку. Это может стать проблемой для SoFi, поскольку политика или общественность могут изменить рефинансирование студенческих кредитов.

Тем не менее, следует отметить, что SoFi добавляет новые продукты и услуги для диверсификации своих доходов, поэтому некоторые из этих рисков могут быть смягчены. Однако инвесторам следует также учитывать потенциальное влияние факторов ESG на бизнес SoFi и то, как они могут повлиять на долгосрочный рост компании.

Вывод

Несмотря на описанные выше риски, по-прежнему высока вероятность, что стратегическое видение менеджмента относительно развития компании должно привести к сохранению динамики в ее бизнесе. Финансовые показатели за второй квартал впечатляют, как и операционные показатели — SoFi демонстрирует хорошие результаты с точки зрения баланса, роста продаж и укрепления маржи. Ещё один привлекательный факт — SoFi смогла отчитаться о прибыли в течение 3 кварталов подряд, хоть и на скорректированной основе. Аналитики Уолл-стрит ожидают, что эта тенденция сохранится, что придает оптимизма в отношении среднесрочной перспективы, особенно результатов за третий квартал 2024 года (и следующего года).

Согласно вышеизложенному можно сделать вывод, что акции на самом деле не так переоценены, как думают многие аналитики/читатели — исходя из формулы Питера Линча (как она интерпретирована здесь), SOFI может быть недооценена примерно на 36% (если не больше).