Память искусственного интеллекта от Micron за 1 млрд долларов

Инвестиционный тезис

Компания Micron (MU) только что преодолела поворотный рубеж. Во втором квартале 25 финансового года выручка компании от продажи памяти с высокой пропускной способностью (HBM) превысила 1 миллиард долларов, увеличившись более чем на 50% по сравнению с предыдущим кварталом, что подтверждает наш предыдущий тезис о HBM. Весь объем поставок HBM на 2025 год уже распродан. Это свидетельствует не только о стремительном росте спроса, но и о растущем доминировании Micron в гонке вооружений памяти для ИИ.

Благодаря общему адресуемому рынку объемом более 35 миллиардов долларов и лучшим в своем классе чипам HBM3E, которые отличаются превосходной энергоэффективностью и емкостью, компания завоевывает надежную и высокодоходную нишу. Опираясь на победы в проектировании Nvidia (NVDA) GB200 и привлечение третьего крупного клиента, Micron быстро масштабируется. По цене ~8,6x P/E на 2026 финансовый год акции выглядят существенно недооцененными, учитывая многолетний попутный ветер для инфраструктуры искусственного интеллекта и лидерство Micron в области решений памяти нового поколения.

Более $35B HBM TAM в 2025 году, поскольку выручка превысит $1 миллиард благодаря спросу на искусственный интеллект

Лидерство Micron на рынке HBM является наиболее важным фактором роста стоимости акций. В Q2-FY25 выручка Micron от HBM выросла более чем на 50% в квартальном исчислении и впервые за один квартал превысила отметку в $1 млрд. Такой высокий рост указывает на шаги компании по извлечению выгоды из бума памяти ИИ, поскольку HBM стал основным фактором для высокопроизводительных вычислений.

Компания уже распродала свои производственные мощности HBM на 2025 год. Это сигнализирует о высоком спросе и ограниченном предложении в отрасли. Micron еще больше повысила свою общую оценку адресуемого рынка для HBM в 2025 году до более чем 35 миллиардов долларов . Это выше предыдущего прогноза в 30 миллиардов долларов, что отражает ускорение внедрения рабочих нагрузок ИИ, требующих чипов памяти большой емкости.

Короче говоря, фундаментальное преимущество Micron на рынке HBM заключается в ее технологическом лидерстве, поскольку ее продукты HBM3E предлагают 30%-ное улучшение энергоэффективности по сравнению с конкурирующими продуктами. Энергоэффективность имеет решающее значение для того, чтобы центры обработки данных могли покрывать растущие расходы на электроэнергию. Более того, 12-уровневые стеки HBM3E Micron обеспечивают на 50% большую емкость памяти по сравнению с 8-уровневыми стеками, предлагаемыми конкурентами. Таким образом, в серверах ИИ есть явное преимущество в производительности.

Эти технические достижения привели к таким дизайнерским победам, как интеграция в платформы ускорителей ИИ GB200 и GB300 от Nvidia. Помимо Nvidia, Micron получила третьего крупного клиента HBM во втором квартале и ожидает дальнейшего расширения своей клиентской базы в этом сегменте с высокой стоимостью по мере расширения спроса на ИИ. HBM3E 12-high может привести к поставкам во второй половине 2025 года, а HBM4 ( предлагающий увеличение пропускной способности на 60% по сравнению с HBM3E ) должен выйти на рынок в 2026 году.

Технически преимущество HBM компании Micron заключается в соотношении торговли кремнием, которое измеряет, насколько больше емкости пластины требуется для производства HBM по сравнению с обычной DRAM. HBM3E потребляет в 3 раза больше кремния, чем стандартная D5 DRAM для того же выходного бита, и это соотношение может превышать 4:1 с HBM4 и HBM4E.

Этот фактор создает проблему поставок на передовых узлах отрасли. Больше мощностей пластин, направляемых на производство HBM, снизит доступность традиционной DRAM. При этом Micron получает выгоду от ценовой власти как на рынках HBM, так и на рынках не-HBM DRAM. Компания устанавливает премиальные цены на HBM и одновременно получает выгоду от более ограниченных поставок стандартной DRAM. Таким образом, это фундамент, который укрепляет ее профиль маржи и рост валовой выручки.

Золотая лихорадка HBM: почему ставка Micron на память ИИ может принести ~70%+ прибыли

Заглядывая вперед, дорожная карта Micron HBM соответствует спросу на инфраструктуру AI (см. выше, CNBU). Компания вкладывает значительные средства в передовые упаковочные мощности, такие как новый завод в Сингапуре, который должен расширить производственные мощности к 2027 году. Эти инвестиции гарантируют, что Micron сможет удовлетворить растущий спрос на HBM, который может остаться ограниченным в поставках в ближайшей перспективе.

С ускорением развертывания серверов ИИ и увеличением CapEx гиперскейлерами бизнес Micron HBM получит долгосрочный толчок в высокорентабельном росте. Учитывая растущие оценки валовой прибыли и форвардное соотношение P/S примерно в 3 раза ниже долгосрочных средних значений, акции могут обеспечить значительную доходность цены в ближайшие годы.

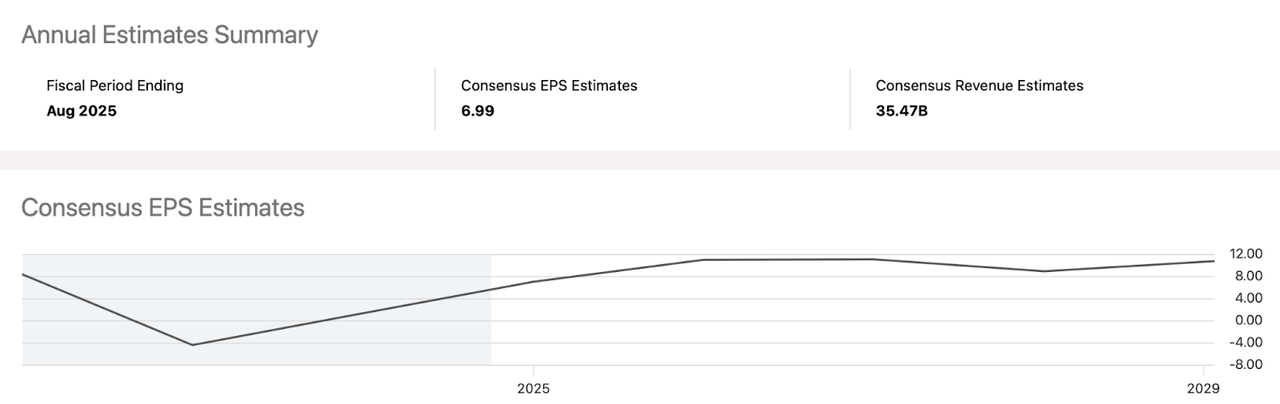

Более того, оценка Micron напрямую зависит от его тенденции капитализации спроса на память ИИ на фоне циклического давления отрасли. Подход, основанный на форвардной прибыли, предполагает высокий потенциал роста. Аналитики оценивают EPS на 2025 финансовый год в $6,99, что составит 438% роста за год, а EPS на 2026 финансовый год составит $10,96, что еще +57% за год. По текущей цене это составляет 13,5x P/E на 2025 финансовый год и всего 8,6x на 2026 финансовый год, что значительно ниже медианного значения в секторе полупроводников ~21x.

Это поместит текущую цену на уровень 13,5x P/E FY2025 и 8,6x P/E FY2026, оба ниже по сравнению со средним значением в секторе полупроводников (~21x). Применение консервативного 15x мультипликатора P/E (который может быть оправдан ростом HBM Micron и потенциалом восстановления маржи) к EPS FY2026 дает 12-месячную целевую цену ~$164, что составляет ~70%+ потенциал роста.

Наконец, мультипликаторы EBITDA еще больше формируют оптимистичный сценарий. Его форвардный EV/EBITDA 6,5x (FY2025) имеет дисконт 50%+ к аналогам (медианой 13,8x). Это в значительной степени связано с проблемами маржи NAND (см. следующий раздел). По мере масштабирования HBM и изменения дисциплины поставок NAND, EV/EBITDA может расшириться до 10x (среднее значение MU за 5 лет), что подразумевает 40%-ную недооценку по текущей цене.

Препятствия к росту производства NAND приведут к сокращению валовой прибыли Micron в третьем квартале 2025 финансового года на фоне сокращения мощностей по производству пластин на 10%

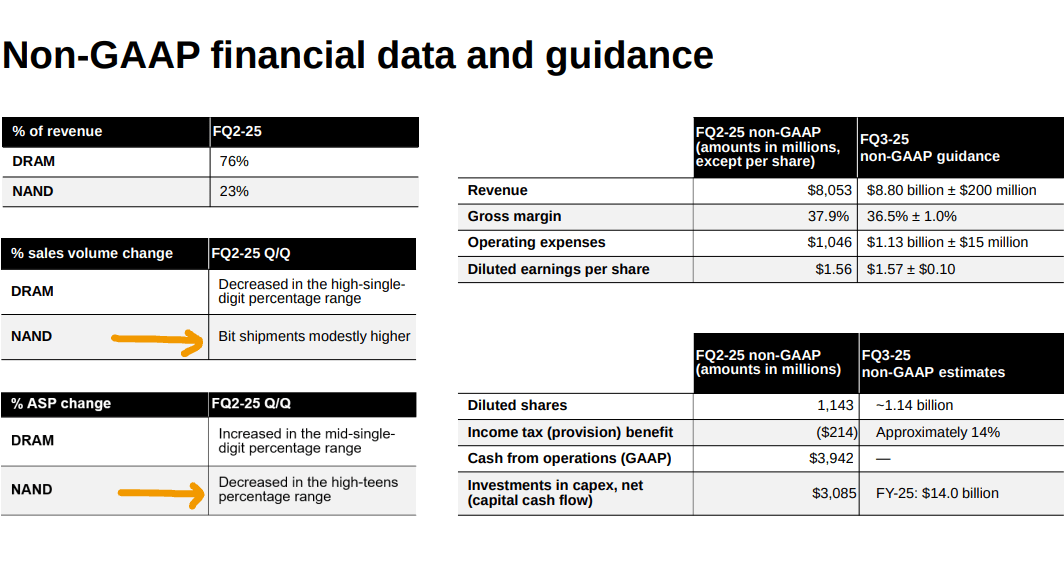

В то время как сегменты DRAM и HBM компании Micron процветают, ее бизнес NAND остается постоянным тормозом прибыльности, отягощенным ценовым давлением, недоиспользованием и неблагоприятными изменениями в ассортименте продукции. Во втором квартале 2025 финансового года выручка от продаж NAND снизилась на 17% по сравнению с предыдущим кварталом, несмотря на рост поставок битов из-за высокого процентного снижения средних цен продажи (ASP). Эта слабость особенно проявляется в потребительских сегментах. Здесь спрос был слабее из-за корректировки запасов в смартфонах и ПК. Проблемы подразделения NAND привели к последовательному снижению валовой прибыли на 1,6%.

Основная структурная проблема заключается в том, что бизнес Micron NAND недоиспользуется. Компания сократила выпуск пластин на десяток процентов, чтобы выровнять предложение с более слабым спросом. Однако эта недоиспользованность привела к большему поглощению фиксированных затрат в ущерб марже.

Micron видит, что встречные ветры продолжаются, и это направляет дальнейшее снижение валовой прибыли в Q3 до ~36,5% по сравнению с 37,9% во Q2. Компания собирается сократить мощности пластин NAND более чем на 10% до конца финансового года 25. Этот шаг направлен на восстановление баланса спроса и предложения, но он может задержать существенное восстановление прибыльности.

Сегмент NAND компании Micron находится в жесткой конкуренции с лидерами отрасли, такими как Samsung и SK Hynix. В то время как Micron добилась успехов в области SSD для центров обработки данных, где она достигла рекордной доли рынка в Q4-FY24. Однако она по-прежнему больше подвержена влиянию товарных рынков NAND, и здесь волатильность цен серьезна.

Переход компании на QLC (четырехуровневые ячейки) NAND для решений хранения высокой плотности хорош в долгосрочной перспективе, но медленнее материализуется в краткосрочной перспективе. Более того, отрасль NAND также все еще борется с избытком запасов и агрессивными схемами ценообразования со стороны конкурентов. Это еще больше давит на маржу Micron.

Несмотря на эти проблемы, Micron предпринимает шаги по минимизации влияния сегмента NAND на общую прибыльность. Компания перепрофилирует недоиспользуемое оборудование NAND для производства DRAM. Она также отдает приоритет более дорогим SSD для предприятий и центров обработки данных, поскольку здесь маржа более стабильна.

Однако восстановление прибыльности NAND может потребовать общеотраслевой дисциплины поставок, например, продолжающихся сокращений производства конкурентами. Короче говоря, бизнес Micron NAND будет циклическим слабым местом, компенсирующим выгоды от его быстрорастущих сегментов DRAM и HBM.

Еда на вынос

Micron едет на волне структурной памяти AI, доход от HBM превысил $1 млрд, а предложение на 2025 год полностью забронировано. Его технологическое преимущество, попутные ветры маржи и глубокая интеграция в стек AI Nvidia сигнализируют о долгосрочном росте. При коэффициенте P/E на 26 финансовый год всего 8,6x Micron остается глубоко недооцененной, несмотря на встречные ветры NAND в краткосрочной перспективе, предлагая асимметричный потенциал доходности.

Подписывайтесь на мой канал: https://t.me/activetradingroom

Не является индивидуальной инвестиционной рекомендацией.