Super Micro Computer, Inc. очень дёшевые.

Инвестиционная диссертация

С лета акции выросли почти на 7%, и это довольно приличный рост, пусть даже и немного ниже, чем в среднем по рынку.

Компания процветает в самом центре бума искусственного интеллекта и продолжает оставаться впереди конкурентов. Долгосрочные попутные ветры для этой компании сильны, и, несмотря на рост акций в этом году, их оценка остаётся на удивление низкой. В целом, аналитики сохраняют рекомендацию «Активная покупка».

Последние события

Как мы [известные ценители SMCI] прекрасно знаем, эта компания специализируется на серверах для центров обработки данных ИИ. Исторически сложилось так, что компания оставалась «незаметной» по сравнению с наиболее известными компаниями в сфере ИИ. Тем не менее, руководство работает в этом направлении, поскольку недавно компания приняла участие в нескольких весьма заметных отраслевых мероприятиях [одно из которых было организовано SMCI].

Недавно компания представила свою продукцию на престижной Глобальной конференции Citi 2025 по технологиям, медиа и телекоммуникациям. Хотя подобные мероприятия могут показаться немного рутинными, они дают руководству прямой доступ к крупным институциональным инвесторам. Хорошая презентация всегда способствует привлечению нового капитала и укреплению доверия к компании. Из этого мероприятия можно было вынести несколько важных выводов, которые подтверждают стратегическое позиционирование SMCI.

Во-первых, руководство подчеркнуло существенное расширение клиентской базы, указав на рост с 1 до 4 клиентов в годовом исчислении, что демонстрирует способность компании охватывать клиентов корпоративного уровня.

Во-вторых, компания также подчеркнула свой стратегический подход Data Center Building Block Solutions [DCBBS] как ключевое отличие, которое обеспечивает более быстрое развертывание и настройку по сравнению с традиционными стоечными решениями.

Ещё одним примечательным событием стало недавнее мероприятие SMCI «INNOVATE! EMEA 2025», прошедшее 22–23 сентября в Мадриде, Испания.

Во-первых, оно предоставило отличную возможность повысить осведомлённость об SMCI в Европе, где инфраструктура центров обработки данных стремительно развивается, а общий объём целевого рынка, как ожидается, превысит 150 миллиардов долларов к 2030 году.

Кроме того, мероприятие послужило отличной площадкой для представления некоторых новых периферийных систем и решений для центров обработки данных, в частности, передовых серверов искусственного интеллекта с новейшими графическими процессорами NVIDIA [HGX B300, GB300 NVL72].

Важно то, что новая передовая технология жидкостного охлаждения обеспечивает снижение энергопотребления до 40%, что крайне важно для Европы, где энергосбережение имеет большое значение. Поэтому можно полагать, что мероприятие прошло успешно и расширило присутствие SMCI в Европе.

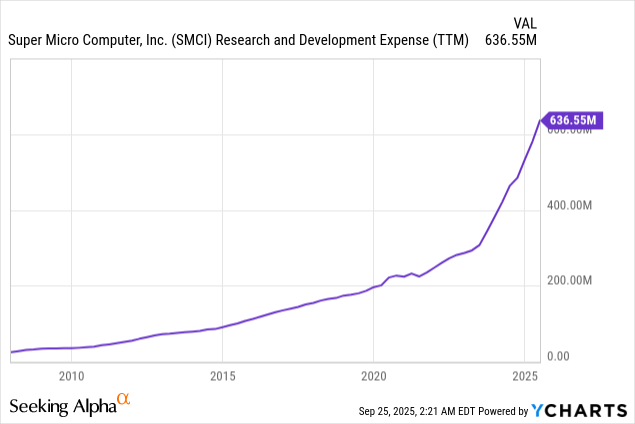

Расширение географии присутствия — лишь часть стратегии роста SMCI. Ключевым элементом, конечно же, являются агрессивные инновации. Это видно по стремительно растущему бюджету компании на НИОКР, который жизненно важен для успеха, поскольку эта ниша весьма конкурентна с такими крупными игроками, как Dell Technologies и Hewlett Packard Enterprise. Поэтому агрессивный темп инноваций жизненно важен, и SMCI в этом отношении весьма успешно справляется.

Компания SMCI начала массовые поставки систем NVIDIA Blackwell Ultra нового поколения, опередив конкурентов.

Почему это важно? Преимущество первопроходца среди всего лишь нескольких компаний, поставляющих эти системы, ставит SMCI в самый центр следующего цикла модернизации графических процессоров.

Только подумайте: каждому дата-центру, которому нужна высокопроизводительная вычислительная мощность для ИИ, потребуется именно такое оборудование, и SMCI — один из ключевых поставщиков.

Помимо оперативной поставки обновлений в соответствии с новыми релизами Nvidia, SMCI также выигрывает от крепких личных отношений между генеральным директором Чарльзом Ляном и Дженсеном Хуангом.

Стратегические партнерства также важны для стратегии роста компании. SMCI также недавно объявила о партнерстве с Lambda, ведущей компанией в области инфраструктуры искусственного интеллекта. Lambda создает то, что она называет «фабриками искусственного интеллекта», используя серверные кластеры на базе графических процессоров NVIDIA Blackwell от SMCI. Эти масштабные развертывания не только демонстрируют технологии компании, но и подчёркивают её способность предоставлять энергоэффективные решения, что привлекает корпоративных клиентов облачных сервисов, стремящихся к экономии средств.

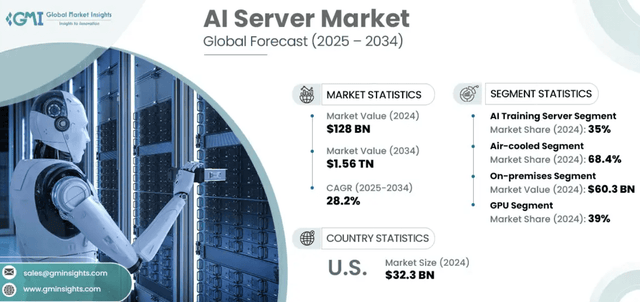

Все эти стратегические разработки вселяют большой оптимизм, поскольку происходят на фоне бурного роста отрасли. Согласно комплексному отчёту Global Market Insights, объём мирового рынка серверов ИИ в 2024 году составил колоссальные 128 миллиардов долларов, а к концу 2025 года он вырастет до ещё больших 167,2 миллиарда долларов, а к 2034 году — до 1,56 триллиона долларов, что соответствует среднегодовому темпу роста 28,2%.

Такие цифры заставляют сердце биться чаще. Именно такой постоянный спрос, без сомнения, является сценарием мечты для такой компании, как SMCI, специализирующейся именно на том типе серверов ИИ и оборудования для центров обработки данных, которые сейчас так востребованы на рынке.

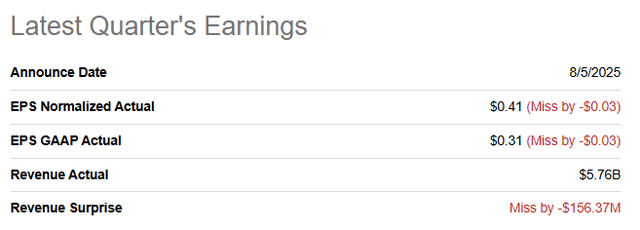

Причина, по которой предыдущий оптимистичный прогноз аналитиков не оправдал ожиданий, заключается в том, что SMCI сообщила о двойном провале в четвёртом квартале 2025 года, означающем, что и выручка, и прибыль оказались ниже ожиданий Уолл-стрит. Звучит не очень хорошо, но давайте взглянем на ситуацию в целом. Недобор выручки составил всего около 156 миллионов долларов по сравнению с прогнозами аналитиков и квартальными продажами компании в размере $5,7 миллиарда. Другими словами, этот дефицит был довольно незначительным. Кроме того, прибыль на акцию (EPS) последовательно росла с $0,31 до $0,41 по сравнению с предыдущим кварталом. Ни один из этих показателей не тревожит.

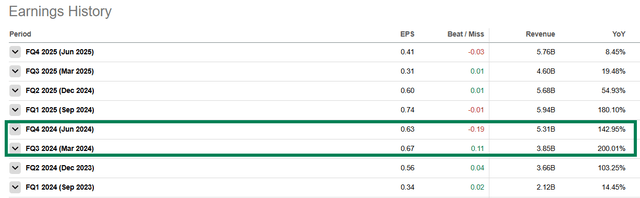

Более того, рост выручки в годовом исчислении в четвертом квартале остался стабильным, увеличившись на 8,5%. Это заметное замедление по сравнению с предыдущими кварталами, но оно выглядит абсолютно естественным, поскольку сравнительные показатели значительно выше. Более того, мы можем видеть [ниже], что четвертый квартал 2024 года стал именно тем кварталом, когда квартальные продажи SMCI резко выросли с менее чем 4 миллиардов долларов сразу до более чем 5 миллиардов долларов. Поэтому неудивительно, что рост выручки в четвертом квартале 2025 года был намного медленнее роста выручки в третьем квартале 2025 года.

Более того, аналитики Уолл-стрит ожидают, что квартальная выручка вскоре снова начнет ускоряться, что вполне логично, учитывая агрессивную стратегию роста и благоприятные условия для отрасли.

Некоторые критики могут сказать, что рентабельность компании не растёт, и да, если рассматривать только рентабельность, она вызывает некоторое беспокойство. Но давайте напомним себе, что компания работает в высококонкурентной отрасли, где ценовое давление — обычное дело.

Более того, чтобы поддерживать высокий рост выручки, зачастую приходится мириться с небольшим снижением рентабельности в краткосрочной перспективе. Стоит также помнить, что SMCI является частью глобальной цепочки поставок полупроводников, подверженной узким местам. Это означает, что малейший сбой в логистике может привести к росту затрат и снижению рентабельности, пусть и временному.

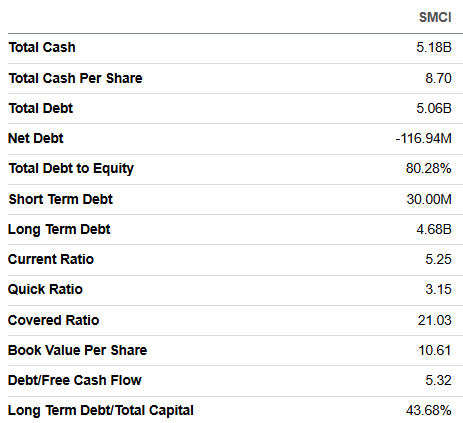

Компания также достаточно финансово устойчива, чтобы справиться с любыми потенциальными препятствиями: у неё есть солидная денежная подушка в размере 5 миллиардов долларов против низкого уровня задолженности — 5 миллиардов долларов при рыночной капитализации около 27 миллиардов долларов.

Столь прочный баланс не только позволяет руководству следовать вышеупомянутой агрессивной стратегии инвестиций в НИОКР (R&D), но и предоставляет компании достаточно гибкости для изучения возможностей поглощений или даже участия в ценовых войнах с конкурентами, если возникнет такая необходимость, — и всё это без финансового риска для компании.

Завершая основную часть анализа, можно сделать вывод, что есть слишком много положительных моментов, которые нельзя игнорировать, особенно учитывая убедительную оценку SMCI.

Обновление оценки

Даже после хорошего, стабильного года акции SMCI всё ещё довольно дешёвые. За последние 12 месяцев они выросли примерно на 5%, а с начала 2025 года выросли на 50%, значительно опередив индекс S&P 500. Обычно подобные изменения приводят к росту акций, но не в данном случае.

Несмотря на рост выручки компании в отрасли, которая явно переживает бум, форвардный коэффициент цена/продажи SMCI всё ещё ниже 1. Это крайне низкий показатель. Обычно такой низкий коэффициент цена/продажа встречается только у компаний в отраслях, которые либо переживают спад [например, табачной], либо погрязли в долгах или убыточны. Ни один из этих сценариев не относится к данному случаю, особенно учитывая, что EPS SMCI значительно выше нуля.

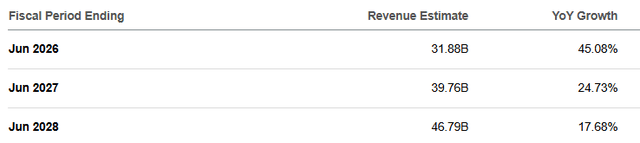

И действительно, аналитики Уолл-стрит ожидают дальнейшего роста этой и без того высокой прибыли на акцию (EPS). Согласно этим прогнозам, форвардный коэффициент P/E на 2026 финансовый год значительно ниже 20, а для компании, готовой осваивать рынок ИИ, такая оценка кажется мне шокирующе низкой.

Обновление рисков

Никакие инвестиции не лишены риска, и вот несколько моментов, которые, по моему мнению, инвесторам следует учитывать при рассмотрении SMCI.

В прошлом году компания подверглась тщательной проверке на предмет контроля финансовой отчетности. Хотя руководство, похоже, решило эти проблемы и, по всей видимости, стремится избежать повторения подобной ситуации, воспоминания о подобной проверке, вероятно, будут нервировать некоторых инвесторов.

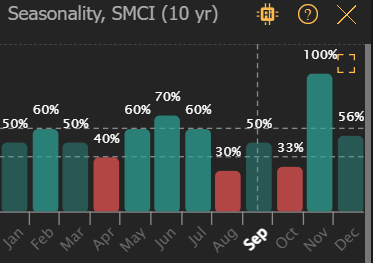

Ещё один риск — сезонность: если посмотреть на исторические тенденции торговли, октябрь, как правило, слабый месяц с относительно низкой «долей выигрышных сделок». В отличие от этого, ноябрь, кажется, гораздо сильнее — доля выигрышных сделок составляет 100%. Хотя это не гарантирует будущих результатов, это говорит о том, что инвесторам следует рассмотреть возможность усреднения долларовой стоимости, например, покупая акции поэтапно в конце сентября и октябре, чтобы избежать влияния краткосрочной волатильности.

Конкуренция играет важную роль, поскольку SMCI работает на высококонкурентном рынке с постоянным появлением новых технологий. Одним словом, компании необходимо постоянно внедрять инновации, чтобы оставаться сильной и опережать конкурентов.

Не менее рискованными являются и цепочки поставок компании, подверженные узким местам и легко поддающиеся сбоям. Любая задержка в поставках критически важных компонентов из-за геополитических событий или стихийных бедствий мгновенно скажется на продажах компании.

Итог

Учитывая, что SMCI разрабатывает и производит серверы, системы хранения данных и оборудование для центров обработки данных, которые управляют всем, от чат-ботов до беспилотных автомобилей, эта компания, несомненно, представляет собой отличную возможность для инвестиций в бурно развивающийся ИИ-рынок.

Хотя последний квартал не был успешным из-за двойной неудачи, продажи продолжают расти, прибыль улучшается, а руководство активно участвует в ключевых мероприятиях для инвесторов, повышая узнаваемость компании.

Баланс компании силён, достаточен денежный поток для финансирования инвестиций и приобретений, и не стоит забывать о впечатляющем десятикратном росте рынка ИИ-серверов в течение следующего десятилетия.

В заключение, акции SMCI по-прежнемуотлично смотрятся к покупке.