Восстановление Carnival с дисконтом благодаря сильным катализаторам роста

Несмотря на рекордные доходы, рекордно высокий спрос на круизы и агрессивные усилия по сокращению задолженности, стоимость акций Carnival Cruise Line по-прежнему ниже уровня до COVID и в настоящее время ниже цен, наблюдавшихся в 2021 году. Кроме того, руководство продолжает демонстрировать уверенность в планах по расширению флота компании и освоению частных островов.

Обзор конкурентов

После COVID круизная индустрия еще больше консолидировалась в 3 основных игрока: CCL (~45%), Royal Caribbean (~25%) и Norwegian Cruise Line Holdings (~7%), и выиграла от банкротства более мелких игроков. С точки зрения привлекательности CCL является недорогим оператором, RCL фокусируется на мегасудах и качестве, а NCL предлагает гибкий фристайл-круиз. Это позволяет Carnival быть более устойчивой в периоды рецессии.

С точки зрения структуры эта отрасль недооценена, поскольку операторы извлекают выгоду из высоких барьеров для входа, поскольку новые суда стоят от 500 миллионов до 1 миллиарда долларов, низких корпоративных налогов, которые традиционно составляют 0–2% из-за благоприятного международного налогового законодательства, и предварительного бронирования для большей прозрачности.

В то время как круизный рынок переживает резкий подъем, инвесторы по-прежнему обеспокоены долговыми обязательствами, сокращением спроса и макроэкономическими условиями. Аналитики считают, что возможность заключается в ценовом дисбалансе CCL, несмотря на операционную мощь, по сравнению с конкурентами, такими как Royal Caribbean, торгующимися по более высоким оценкам. Эта позиция заключается не в том, почему CCL является лучшим в своем классе оператором; а в том, почему конкурентоспособный оператор торгуется по неоправданно низкой цене.

Преувеличенные опасения по поводу сокращения задолженностей

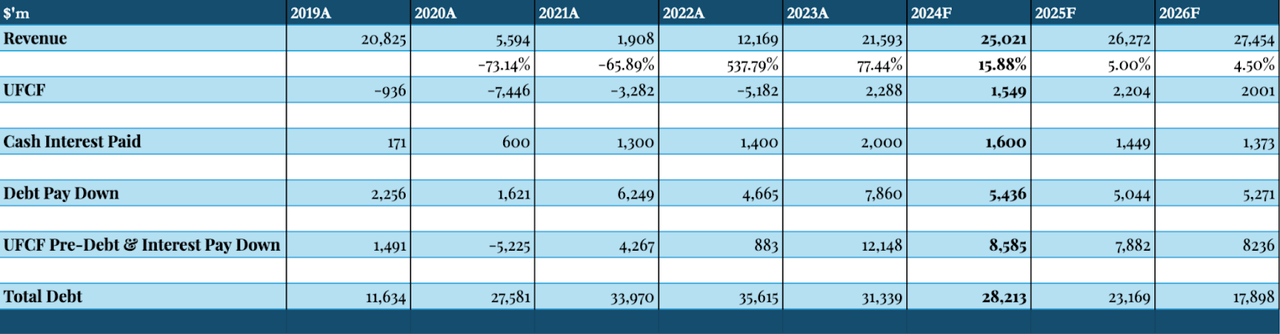

Пандемия COVID-19 опустошила Carnival и привела к убыткам в размере 25,8 млрд в период с 2020 по 2023 год, при этом долг вырос с 11,5 до 35,9 млрд. Чтобы стабилизировать свои финансы, Carnival выпустила существенный капитал, что привело к почти удвоению количества акций. Хотя расходы на задолженность и проценты выросли почти в 10 раз с 2019 года, я считаю, что текущие опасения, что атаки на его баланс будут препятствовать инициативам роста и истощат маржу, преувеличены. Три рычага, включая стратегическое управление долгом, сильный денежный поток и резервы, а также рекордно высокие клиентские депозиты через расширенное окно бронирования, вселяют в меня оптимизм относительно того, что сокращение задолженности более чем достижимо.

Прогнозируя погашение задолженности и экономию на процентах после аналогичной маржи, обнаруженной в 2023 и 2024 годах, я вижу, что CCL комфортно сократит задолженность на $11 млрд. к концу 2026 года и сократит вдвое ежегодные процентные платежи, используя консервативный рост выручки на 5%. Кроме того, у компании есть $2,9 млрд. возобновляемого кредита на случай отставания краткосрочного экономического роста, однако я все еще не считаю это существенной проблемой, учитывая текущий всплеск спроса на круизные лайнеры, о котором говорится ниже.

Фактически руководство демонстрирует уверенность в своей стратегии управления долгом, приветствуя флот из 3 судов в 2024 году, заказывая 2 судна класса Excel, которые присоединятся к нему в 2027 и 2028 годах, и заказывая 3 новых судна, которые будут поставлены в период с 2029 по 2033 год и работающие на сжиженном природном газе (СПГ) — более дешевой альтернативе газу.

Среда сильного спроса

- Во-первых, почти половина вместимости 2025 года уже забронирована по более высоким ценам, что свидетельствует об уверенности потребителей. Это увеличивает продажи на борту до круиза и пакетные тарифы почти вдвое, а также снижает эффект скидок на билеты. Поскольку Fincantieri, крупнейший судостроитель с 40% долей рынка, прогнозирует дефицит предложения, видится разрыв между спросом и предложением, который подтолкнет цены вверх.

Учитывая, что круизы по-прежнему на 25% дешевле наземных альтернатив, это структурное изменение видится полезным. Фактически, последствия этого всплеска спроса уже видны, поскольку уровень заполняемости достиг 112% в третьем квартале 2024 года .

В сочетании с новой тенденцией привлечения более молодой аудитории в круизы ради «впечатлений, которые можно разместить в Instagram», ценностное предложение CCL в виде доступного простого развлечения будет процветать, поскольку компания сможет предлагать более высокие премии.

Исторические данные указывают на переоценку

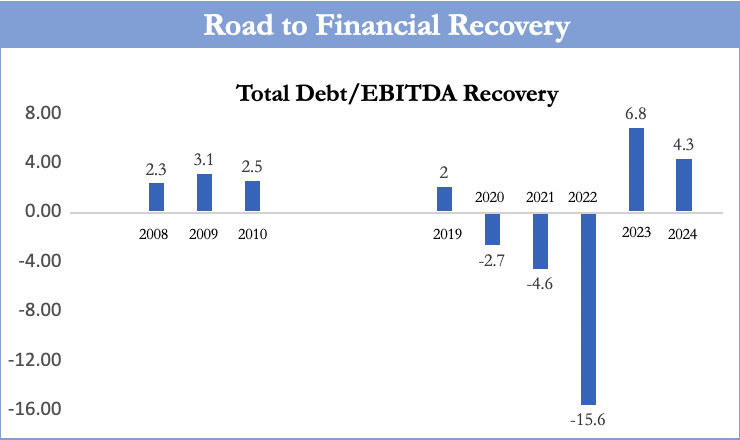

Во время кризиса 2008 года акции CCL рухнули на 70%, несмотря на сильный потребительский спрос с заполняемостью более 100% и положительной EBITDA в размере 3,5 млрд долларов. В настоящее время CCL снова демонстрирует рекордно высокие заполняемости и расширяет свой флот, одновременно повышая цены. Теперь, когда соотношение долга/EBITDA CCL демонстрирует уверенное восстановление до 2,5x, как и в 2008 году, я ожидаю переоценки акций по мере закрытия этого разрыва.

Частный островной рынок

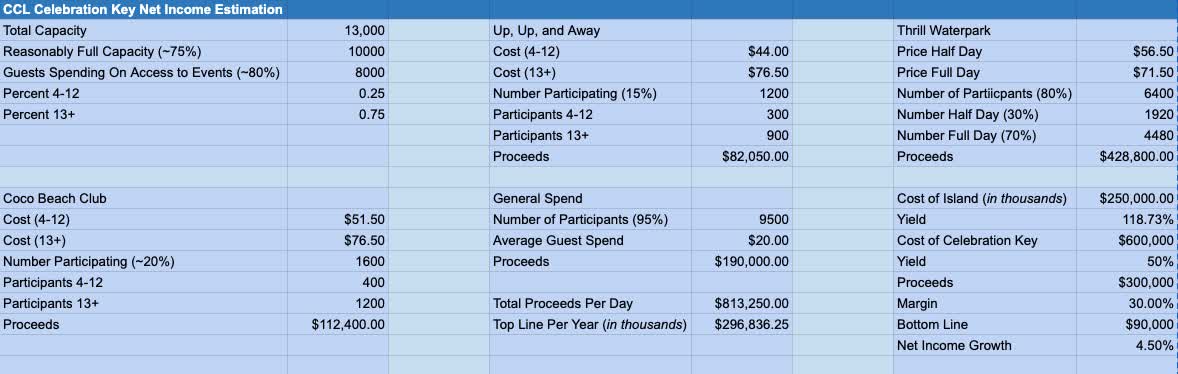

Для примера, в отличие от авиакомпаний или отелей, которые владеют/сдают свою собственность, круизные операторы владеют 100% своих судов. RCL уникальным образом вывела владение на новый уровень: владея частным островом назначения для монетизации пассажиров, который также называется Coco Cay. Теперь CCL планирует повторить эту модель, инвестировав 600 млн долларов в свой собственный остров на Багамах, открытие которого ожидается этим летом: Celebration Key.

Ниже подсчитано, сколько RCL генерирует в год на своем острове за счет общих расходов, а также некоторые из предлагаемых ими мероприятий: Up, Up, and Away, Thrill Waterpark и Coco Beach Club.

Учитывая, что предполагаемая максимальная вместимость составляет 13 тыс. человек, по консервативным оценкам 75% этой максимальной вместимости будет использовано. Затем мы дополнительно разделили это между возрастными группами 4-12 и 13+.

- Во-вторых, средства получения дохода были разделены между каждым событием и общими расходами. После рассмотрения расходов, разделенных между возрастными категориями или предложениями, связанными с конкретным событием (например, полдня против полного дня), подсчитаем выручку и сложим ее, чтобы найти общую выручку за день. Затем умножим это число на 365 дней в году, чтобы найти годовой вклад в топ-линию.

- Наконец, Carnival рассчитывает принимать 4 миллиона гостей ежегодно, поэтому разделим это число на 365, чтобы получить среднее ожидаемое количество гостей в день в размере 11 тыс. Рассчитаем доходность в 118% и экстраполируем это число на инвестиции Carnival в размере $600 миллионов в Celebration Key, одновременно дисконтируя доходность RCL в размере 118% до консервативной оценки в 50%.

Это приведёт к росту чистой прибыли на 4,5%.

Оценка

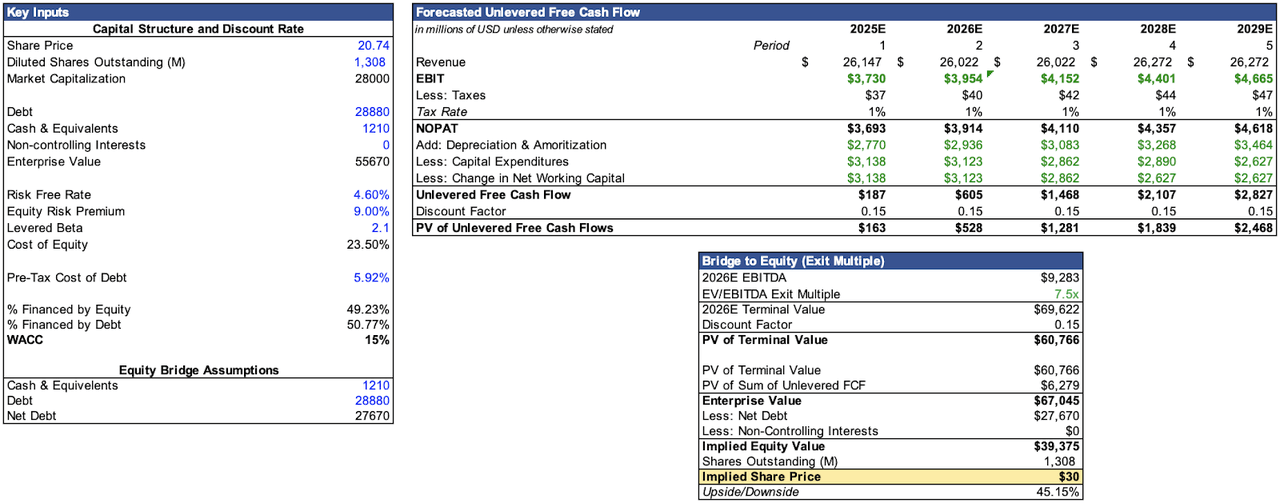

Ниже использовался подход Exit Multiples для оценки Carnival, дисконтируя его историческое отношение EV/EBITDA от 9x до 7,5x, поскольку это была попытка предоставить консервативную оценку. Было взято 4% CAGR для выручки и 4,6% CAGR для EBIT, поскольку ожидается увеличение маржи в условиях более высокого спроса (увеличение ценовой власти, суда LFG и расширение частных островов). Кроме того, сокращение процентных обязательств также будет способствовать расширению маржи. Также был рассчитан WACC в размере 15%, используя годовую бету 2,1, что привело к подразумеваемой цене акций в размере $29 - это представляет собой потенциал роста в 40%.

Риски

Способность компании выплачивать долги или ставка, по которой она может управлять долгом, могут быть серьезно затруднены будущей макроэкономической обстановкой, особенно потому, что значительная часть ее долга должна быть погашена после 2028 года. В долгосрочной перспективе это может отвлечь Carnival от роста и поглотить маржу. Однако компания не только быстро выплачивает долги, но и использует усилия по рефинансированию и сохраняет свою возобновляемую кредитную линию, которая будет особенно полезна в случае неблагоприятных условий. Также стоит отметить, что во время финансового спада 2008 года уровень заполняемости все еще превышал 100%.

Кроме того, мелкие географические катализаторы могут быть разрушительными.

Например, в январе 2024 года изменение маршрута 12 судов из-за напряженности на Ближнем Востоке, изначально запланированных для прохода через Красное море, обошлось компании в 7-8 центов за акцию или 90 миллионов долларов. Этот фактор добавляет еще одну степень неопределенности, которая только усиливается высоким уровнем задолженности компании.

Заключение

В целом Carnival оценивается, как бумага для покупок с рейтингом «Strong Buy» с целевой ценой $30 за акцию. Поскольку компания продолжает сокращать свой баланс, вероятно увеличение маржи, рост позитивных настроений в отношении компании и большая уверенность инвесторов в том, что компания действительно может извлечь выгоду из этой среды с высоким спросом.

В частности, очень интересно будет наблюдать, как будет развиваться ее частное островное предприятие и как будут доставлены ее 3 судна LFG.

Теперь мы ведем статьи и в Дзен, подписывайтесь на наш канал там, чтобы не пропускать свежие статьи ➡️ Подписаться