Закредитованность Казахстанцев

В Казахстане много спорят о кредитоспособности населения. Насколько кредитоспособны жители Казахстана?

СУММА ДОЛГА КАЗАХСТАНЦЕВ

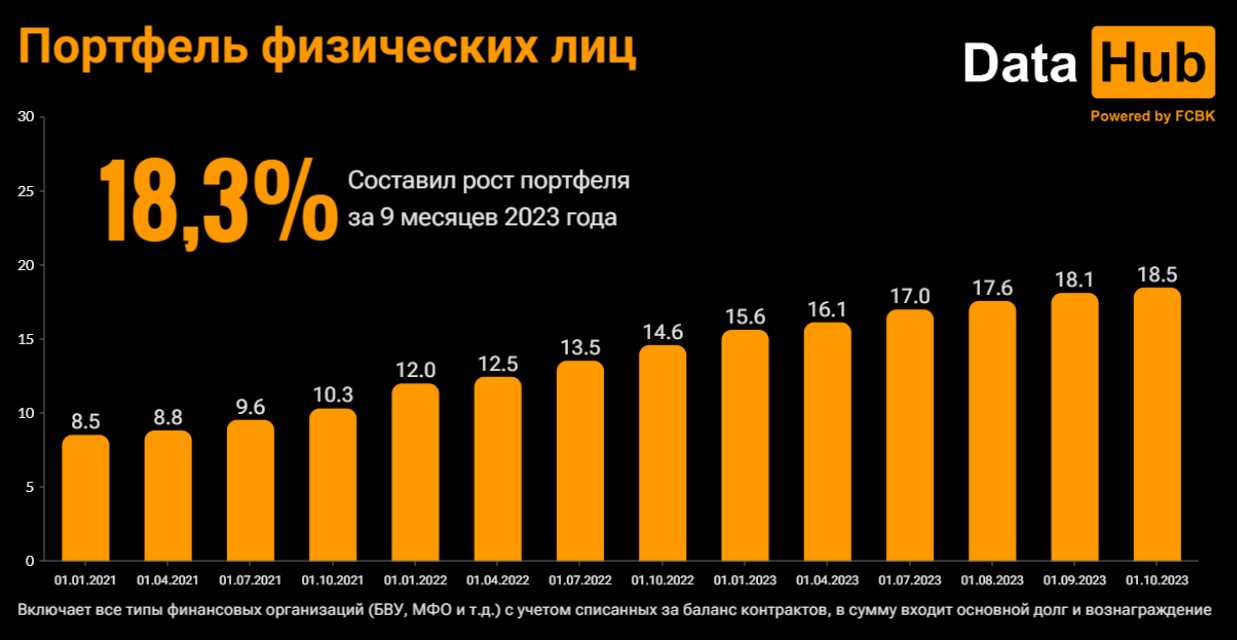

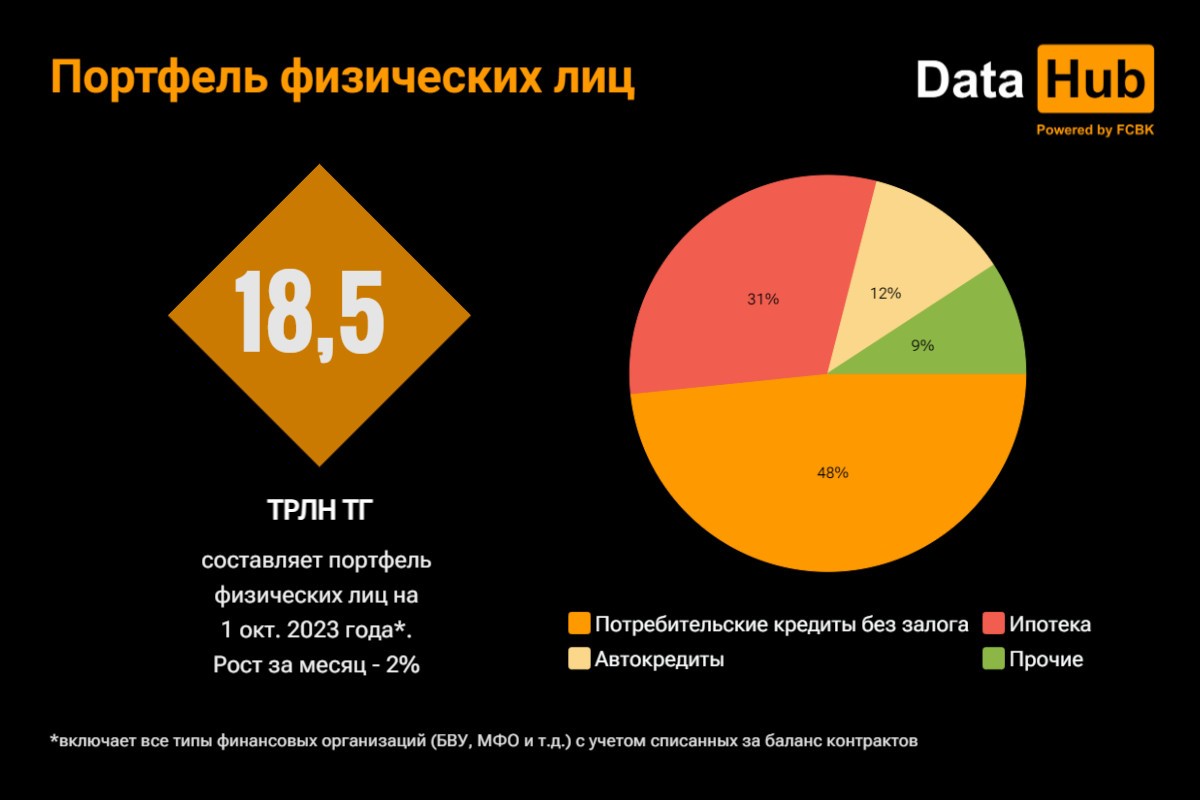

По состоянию на 1 октября 2023 года, согласно данным Первого кредитного бюро, портфель кредитования физических лиц в Казахстане составил 18,5 триллиона тенге. Это общая сумма задолженности населения перед всеми участниками финансовой системы (банками, микрофинансовыми организациями и др.) по действующим займам, включая основной долг и вознаграждение.

С начала 2023 года портфель вырос на 18,3%, что составляет почти 2,9 триллиона тенге. Вместе с ростом суммы увеличилось и количество заемщиков. На 1 октября 2023 года действующие кредиты имели около 8 миллионов 508 тысяч казахстанцев. Это почти на 379 тысяч человек больше, чем в начале года.

Также меняется средняя задолженность на одного заемщика. На 1 октября 2023 года среднестатистический заемщик имел оставшуюся непогашенную задолженность в размере 2 миллионов 174 тысяч тенге. По сравнению с началом года этот показатель вырос на 249,9 тысяч тенге (+13%). Темпы роста средней задолженности значительно превышают темпы инфляции, которая по итогам 9 месяцев 2023 года составила 7,2%.

КАКИЕ КРЕДИТЫ НАИБОЛЕЕ РАСПРОСТРЕНЕНЫ

Почти половину портфеля физических лиц обеспечивает потребительское беззалоговое кредитование. Общая сумма задолженности физических лиц по этому продукту на 1 октября 2023 года составила 8,9 триллиона тенге. На втором месте — ипотека — около 5,7 триллиона тенге. На третьем месте — автокредитование — немногим менее 2,2 триллиона тенге. Совокупно на эти три продукта приходится более 90% от общего объема всего портфеля физических лиц.

Они же внесли и основной вклад в рост портфеля кредитования в 2023 году:

• Портфель потребительских беззалоговых кредитов вырос на 1,56 триллиона тенге, или 21%

• Портфель автокредитования — на 668 миллиардов тенге, или 44%

• Ипотечный портфель — на 418 миллиардов тенге, или 8%

Совокупная оставшаяся задолженность по остальным продуктам (залоговое потребительское кредитование, микрозаймы, кредитные карты, автоломбарды и бизнес-кредиты физических лиц) по итогам 9 месяцев 2023 года увеличилась на 209 миллиардов тенге, или 14%, составив на 1 октября чуть больше 1,7 триллиона тенге.

Таким образом, в 2023 году портфель кредитования физических лиц растет во многом за счет потребительских беззалоговых займов, а самую сильную динамику показывает автокредитование.

Основной объем портфеля кредитования приходится на банки второго уровня — 89,1% от общего объема (или около 16,5 триллиона тенге). МФО обеспечивают 6,4% от общего портфеля (1,2 триллиона тенге). Доля прочих типов операторов — 4,5% (830 миллиардов тенге).

КАКОВ РАЗМЕР КРЕДИТА ДЛЯ БОЛЬШИНСТВА КАЗАХСТАНЦЕВ?

Важно понимать, что заемщики различаются. У некоторых сумма действующих займов составляет десятки тысяч тенге, в то время как у других — десятки миллионов. Несмотря на частые утверждения о перекредитованности населения, следует обратить внимание на неравномерное распределение кредитов.

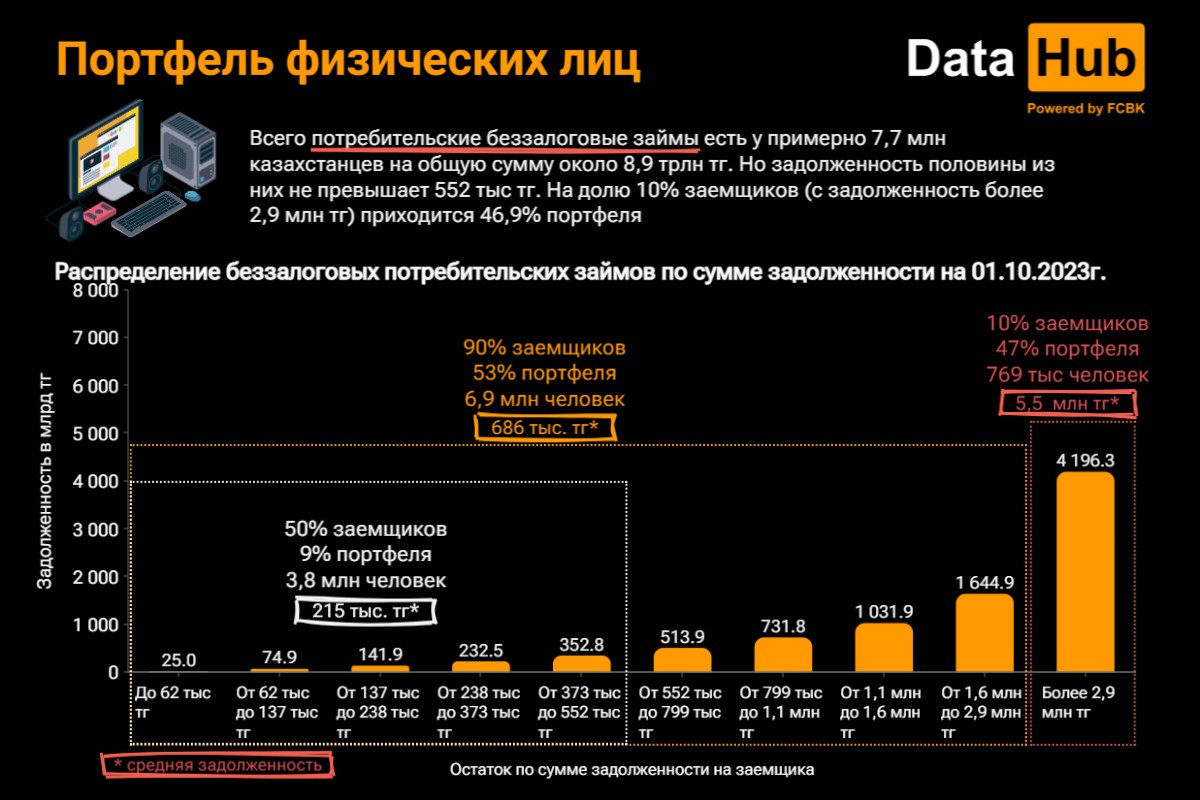

Примером может служить беззалоговый потребительский кредит. На 1 октября 2023 года половина всех заемщиков, использующих этот вид займа (примерно 3,8 миллиона человек), имела среднюю оставшуюся задолженность в размере 215 тысяч тенге. Это значительно меньше средней заработной платы в Казахстане. Согласно последним доступным данным БНС, средняя месячная зарплата на II квартал 2023 года составляла 335,1 тысячи тенге, учитывая сотрудников малого бизнеса, а минимальный размер зарплаты на 2023 год — 70 тысяч.

Если рассматривать 90% всех заемщиков (то есть 6,9 миллиона человек), то средний размер задолженности только по потребительским беззалоговым кредитам на 1 октября 2023 года составил 686 тысяч тенге.

Самые высокие показатели относятся к 10% заемщиков с наибольшей оставшейся суммой задолженности. Сюда входят казахстанцы с наиболее крупными займами. Их средний размер задолженности составил около 5,5 миллиона тенге. Более того, эти 10% заемщиков приходятся на 47% от общего объема портфеля беззалоговых потребительских кредитов.

Подчеркнем, что цифры приведены исключительно для этого одного типа займов: у тех же самых людей притом могут быть другие долги, например ипотека.

НАЛИЧИЕ ПРОБЛЕМ С ПОГАШЕНИЕМ?

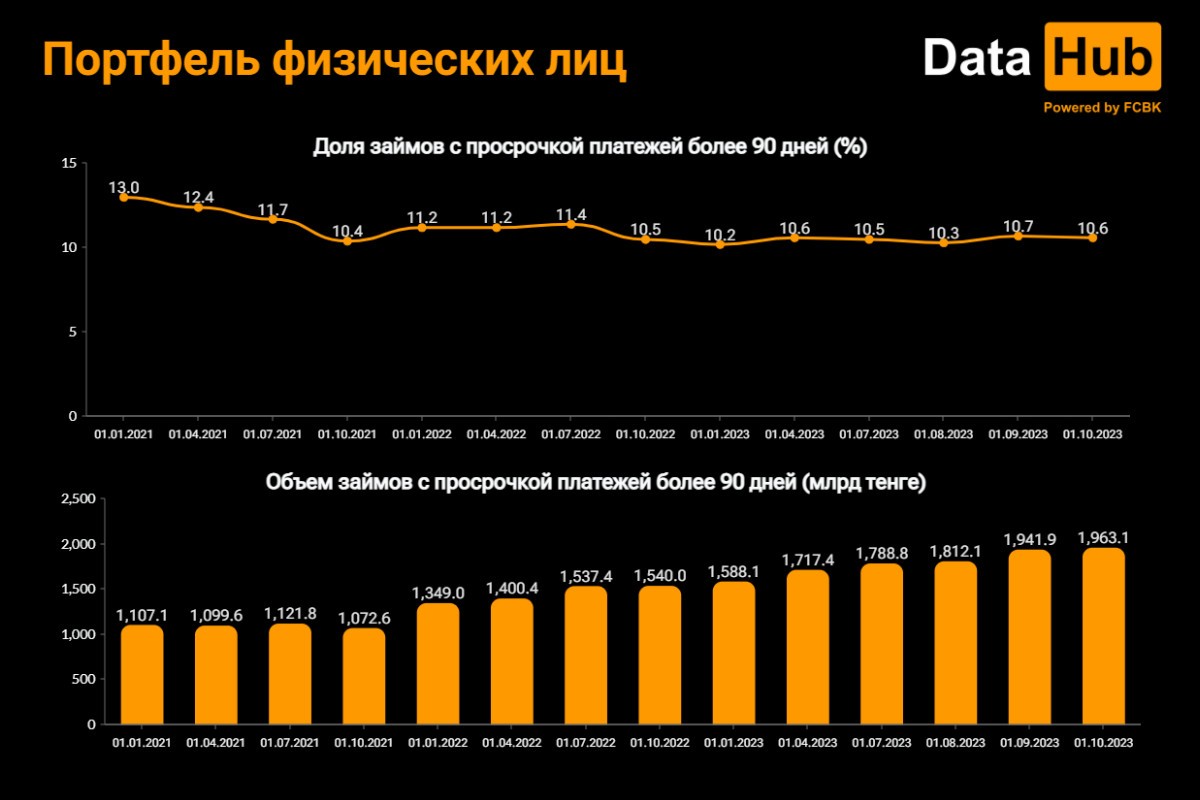

По состоянию на 1 октября 2023 года общая сумма персональных кредитов, просроченных более чем на 90 дней ,составила 1963 млрд тенге .Данная сумма включает в себя кредиты ,выданные всеми участниками финансового рынка,и учитывает расторгнутые договоры.

При этом ключевую роль в росте объема кредитов с просрочкой платежей сыграло потребительское беззалоговое кредитование. За 9 месяцев объем NPL90+ увеличился на 290 миллиардов тенге, или 31%, составив на 1 октября 2023 года 1 триллиона 239 миллиардов тенге. Доля NPL90+ по этому продукту кредитования увеличилась с начала года с 12,9% до 13,9%.

Что касается ипотеки, то тут объем NPL90+ составляет 211,8 миллиарда тенге (это 3,7% от портфеля) и с начала года он снизился на 10 миллиардов тенге. По автокредитам объем NPL90+с начала года увеличился на 53,8 миллиарда тенге, достигнув 142 миллиардов тенге (доля в портфеле автокредитования за это время выросла с 5,8% до 6,5%).

КОЛИЧЕТСВО КРЕДИТОВ ВЫДАННЫХ В 2023г,ТАК ЛИ ВСЕ ПЛОХО?

Общий объем выданных населению кредитов за 9 месяцев 2023 года составил почти 10,2 триллиона тенге. По сравнению с январем-сентябрем 2022 года рост составил 30%, или около 2,3 триллиона тенге. Темпы роста выданных кредитов значительно выше темпов инфляции.

Пик выданных займов пришелся на июль — общий объем выдач составил около 1 триллиона 440 миллиардов тенге, что стало историческим максимумом.

Всего за 9 месяцев 2023 года новые кредиты оформило почти 6,5 миллиона казахстанцев. И это примерно на 454 тысячи человек больше, чем было в январе–августе 2022 года. Если в январе–августе 2022 года среднестатистический заемщик взял кредитов на 1 миллион 301 тысячу тенге, то год спустя — на 1 миллион 571 тысяч тенге. Разница — 270 тысячи тенге, или 20,8%.

На долю банков в 2023 году пришлось 85,4% (или около 8,7 триллиона тенге) от общего объема выданных кредитов. Практически весь остальной объем (14,2% или более 1,4 триллиона тенге) обеспечили микрофинансовые организации. При этом с точки зрения количества выданных кредитов распределение иное, доля банков уже ниже, а МФО, соответственно, выше по сравнению с денежным распределением: 67,2% и 32,5% соответственно.

ДЛЯ ЧЕГО НАСЕЛЕНИЮ НОВЫЙ КРЕДИТ?

Самый популярный продукт — это потребительские беззалоговые кредиты. За 9 месяцев 2023 года их оформило 6 миллионов человек (в январе–сентябре 2022 г. — 5,5 миллиона). Общая сумма выданных подобных кредитов по итогам 9 месяцев 2023 г. составила 6,6 триллиона тенге. Это на 36% и 1,7 триллиона тенге больше, чем годом ранее. На долю беззалоговых потребительских займов приходится 64% от общего объема выданных в 2023 году кредитов. В общей структуре портфеля на 1 октября их доля составляет около 48,4%.

Значительно вырос объем выданных автокредитов — с 608 миллиардов тенге в январе–сентябре 2022 г. до 1,1 триллиона тенге в январе–сентябре 2023 г. Рост — 81%. Выдача ипотечных кредитов сократилась, причем значительно — с 1,5 триллиона тенге по итогам 9 месяцев 2022 года до 1,3 триллиона тенге в 2023 году. Что касается остальных продуктов, то тут рост с 914,3 миллиарда тенге до 1 триллиона 263 миллиардов тенге (+38%).

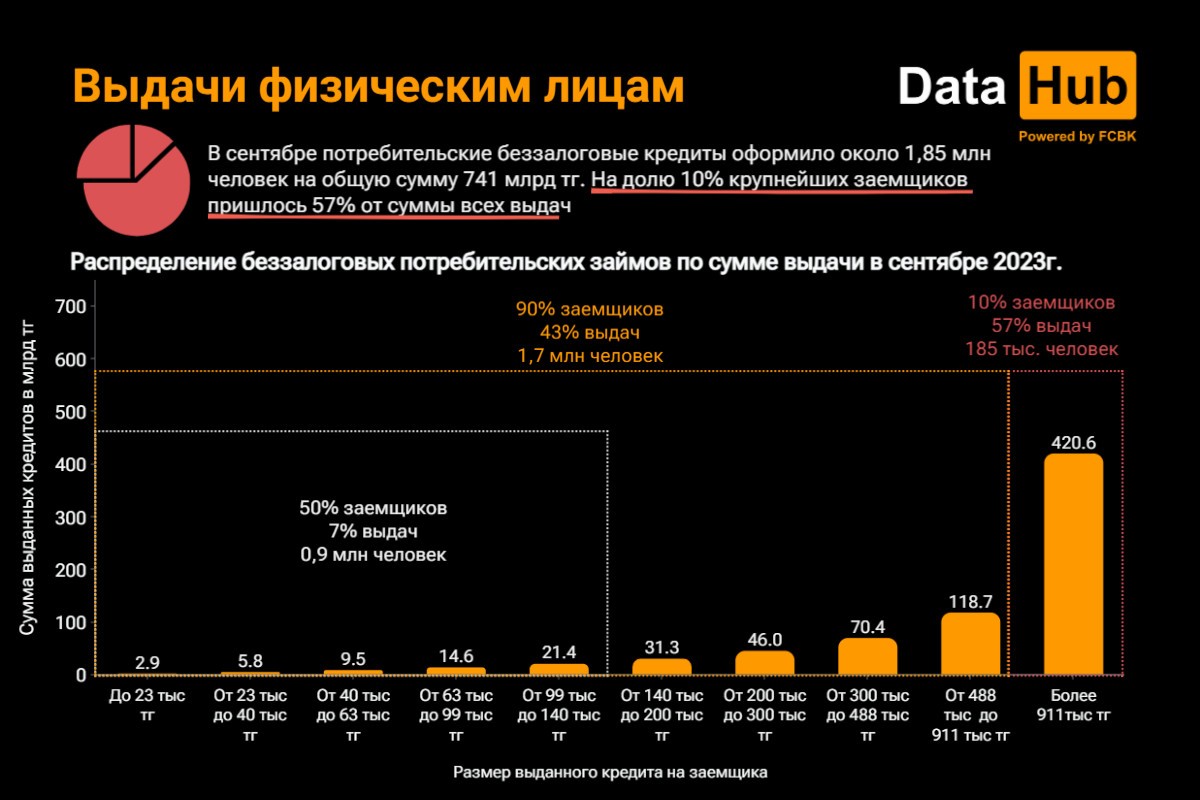

Однако выдачи также распределены неравномерно. Например, в сентябре 2023 года потребительские беззалоговые кредиты оформило 1,85 миллиона человек на общую сумму 741 миллиард тенге. При этом 57% от этой суммы (это 420,6 миллиарда тенге) пришлось лишь на 10% всех заемщиков. Половина из всех, кто оформил потребительские беззалоговые кредиты в сентябре (т.е. 0,9 миллиона человек), взяла займы на сумму, не превышающую 140 тысяч тенге, а 20% заемщиков (370 тысяч человек) — на сумму не более 40 тысяч тенге.

Что касается PDL-займов, то общее количество выданных займов по итогам 9 месяцев 2023 г. составило 9,4 миллиона единиц. Это на 71% и 3,9 миллиона единиц больше, чем годом ранее. Количество заемщиков за это время составило 981 тысяч человек, что на 53 тысяч человек больше, чем в январе–сентябре 2022 года. В среднем на заемщика за 9 месяцев текущего года приходится по 9,6 взятых займов на общую сумму 579 тысяч тенге.

СРАВНЕНИЕ КАЗАХСТАНА С ДРУГИМИ СТРАНАМИ?

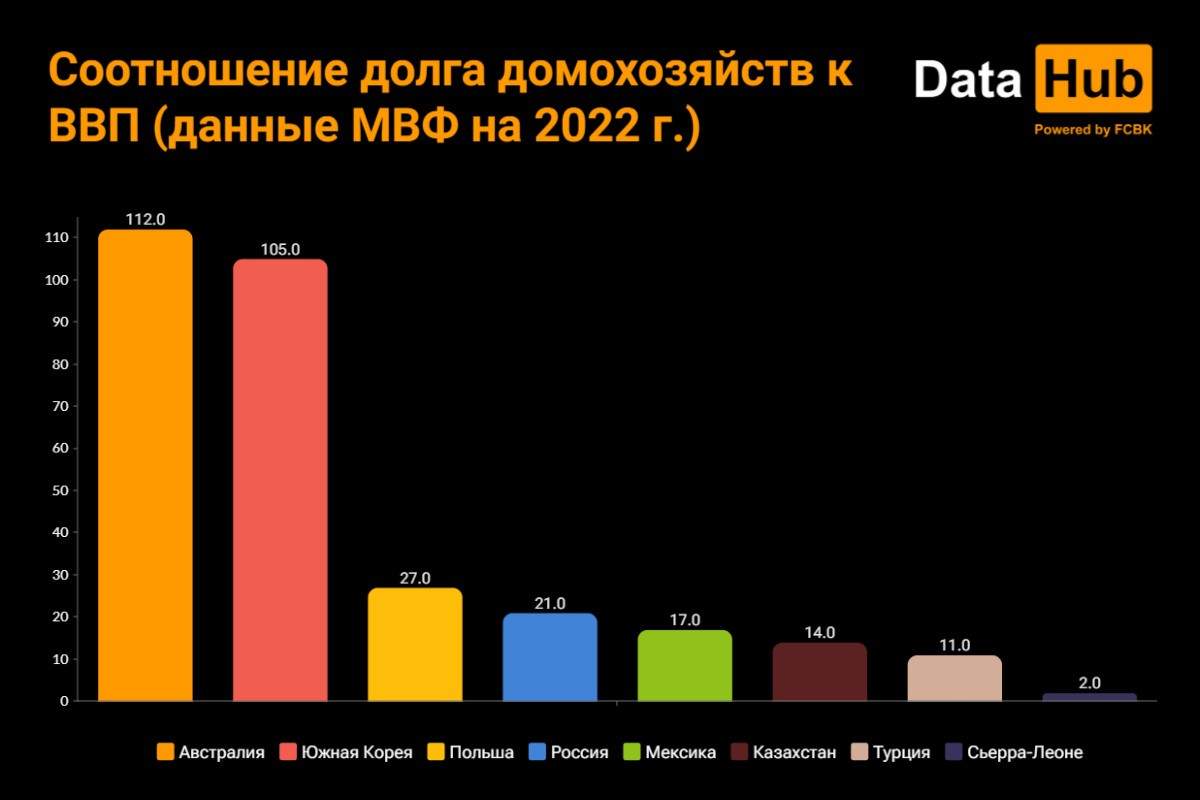

Оценивать общую ситуацию с кредитованием населения в Казахстане можно в сравнении с опытом других стран. Так, согласно данным МВФ за 2022 г. доля портфеля населения к ВВП составляет 14%, и по этому показателю Казахстан опережает Турцию (11%), но заметно отстает от, например, России (21%) и Польши (27%). Цифра по РК сравнима также с уровнем в таких государствах как Никарагуа (14%), Румыния (12%) и Мексика (17%). В развитых же экономиках показатели гораздо выше: в Австралии портфель кредитования физических лиц составляет 112% от ВВП, в Южной Корее — 105%. Для контраста: в такой африканской стране, как Сьерра-Леоне показатель составляет 2%, а в Пакистане — 3%.

Сравнивать можно и соотношение задолженности и доходов граждан. Международные данные доступны по подсчетам ОЭСР за 2021 год: организация соотнесла задолженность с чистым располагаемым доходом граждан. Для таких стран, как Словения и Колумбия, цифра составляет 52%, а для развитых государств, как Норвегия и Швейцария, речь идет о более чем 200%. У ОЭСР нет данных по Казахстану, но можно оценить сравнимый показатель: средняя задолженность заемщика к средней зарплате в том же году составляла 64%. В России, по данным ЦБ РФ и Росстата, средняя задолженность составляет 54% от годовой зарплаты.

МНОГИЕ КАЗАХСТАНЦЫ НЕ ИМЕЮТ ОФИЦИАЛЬНЫХ ДОХОДОВ. КАК ЭТО СКАЗЫВАЕТСЯ НА КРЕДИТАХ?

Следует отметить, что в Казахстане существует проблема теневой экономики, которая оказывает влияние на кредитование населения. Основной аспект — это сокрытие реальных доходов граждан. Давайте рассмотрим некоторые факты и цифры, связанные с этой проблемой:

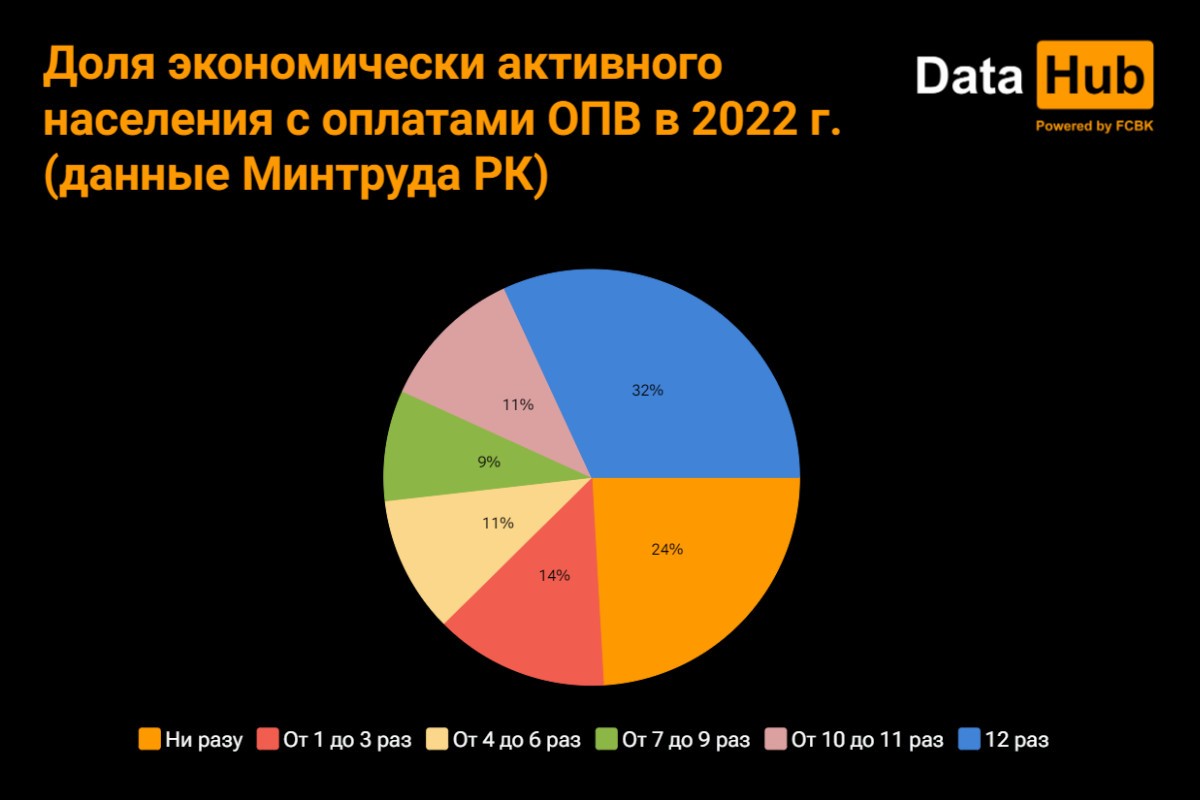

- Общее количество заемщиков: По состоянию на 1 января 2023 года в Казахстане экономически активное население составляло более 9,4 миллиона человек. Однако по данным Министерства труда, в 2022 году хотя бы однократные обязательные пенсионные отчисления были начислены примерно 7,1 миллиона человек. Это означает, что почти четверть экономически активного населения не имеет официальных доходов.

- Кратковременная занятость: Свыше 2,5 миллиона человек в течение года имели не более 6 отчислений, что фактически означает, что они официально работали менее полугода. Еще 3 миллиона человек получали начисления по обязательным пенсионным взносам 12 раз в год. Это менее трети от экономически активного населения.

- Фонд оплаты труда: В Казахстане фонд оплаты труда по всем отраслям экономики составляет около 31% от ВВП. В мировой практике нормальным считается уровень в 40-45%.

Эти цифры помогают понять сложную ситуацию, но каждый заемщик имеет свои уникальные обстоятельства.

Неравномерное распределение доходов — это важный аспект, который оказывает влияние на экономику и рынок кредитования в Казахстане.

- Доля доходов: Согласно данным БНС АСПиР РК, 10% населения Казахстана получают 24% всех доходов. Однако стоит обратить внимание на другие цифры. Среднедушевой доход половины населения не превышает 69 тысяч тенге. Чтобы войти в число 10% казахстанцев с наибольшими доходами, достаточно получать 142 тысячи тенге на каждого члена семьи в месяц.

- Низкие доходы: Таким образом, половина казахстанцев с официальной точки зрения живет на доходы, которые ниже размера минимальной заработной платы. В реальности часть их поступлений может быть скрыта от государства. Кроме того, четверть экономически активного населения либо не работает вообще, либо занята в теневом секторе.

- Влияние на рынок кредитования: Это неравномерное распределение доходов оказывает влияние на рынок кредитования. Эффекты могут быть как прямыми (например, невозможность корректно рассчитать коэффициент долговой нагрузки), так и косвенными (например, рост спроса на определенные виды кредитных продуктов)

СПОСОБЫ РЕШЕНИЯ

- Повышение реальных доходов:

- Развитие экономики должно быть приоритетом. Это включает в себя поддержку предпринимательства, создание новых рабочих мест и повышение производительности.

- Снижение налоговой нагрузки для определенных категорий, таких как индивидуальные предприниматели с низкими доходами, может помочь вывести их из тени и стимулировать экономическую активность.

- Поддержка отечественной продукции:

- Введение особых ставок по кредитам на отечественные товары может способствовать развитию внутреннего рынка. Эти ставки должны быть ниже, чем ставки на импортные товары.

- Примером может служить льготное автокредитование, которое распространялось только на машины отечественного производства.

- Борьба с идеологией иждивенчества:

Все эти меры должны сопровождаться образовательными программами и информационными кампаниями, чтобы формировать понимание о необходимости ответственного отношения к кредитам.

КРЕДИТОВАНИЕ В КАЗАХСТАНЕ ВСЕ ВРЕМЯ ХОТЯТ СЕРЬЕЗНО ОГРАНИЧИВАТЬ. ПОЧЕМУ ЭТО МОЖЕТ БЫТЬ ОПАСНО?

В Казахстане ограничение кредитования может иметь негативные последствия для экономики. Давайте рассмотрим причины и последствия:

- Низкая доля банковских кредитов в ВВП: Для успешного развития экономики банковские кредиты должны составлять примерно 100% от ВВП. Однако на конец 2017 года этот показатель для Казахстана составлял всего 24,2%. В сравнении с развитыми странами это крайне низкий уровень

. Недостаточное кредитование может замедлить экономический рост. - История кредитования: В 2007 году уровень банковских кредитов в Казахстане достигал 56,5% от ВВП, но это оказался кредитный “мыльный пузырь”, который впоследствии лопнул. После мирового финансового кризиса 2007-2008 годов оба пузыря (кредитный и рынка недвижимости) быстро сдулись, и успехи банковской системы в области кредитования ушли на нет.

- Проблемы с качеством кредитного портфеля: Несмотря на высокие цены на нефть в период с 2010 по 2014 год, доля кредитов от ВВП оставалась на низком уровне (примерно 31%). Проблемы с качеством кредитного портфеля возникли даже в “тучные” годы для страны, не связанные с кризисом 2007-2008 годов. Расчистка проблемных кредитов в 2017 году еще больше снизила долю кредитов к ВВП.

- Текущая структура фондирования банков: Сложности с долгосрочным кредитованием экономики связаны с формализированным подходом и операционными ограничениями финансовых институтов, регулируемых Национальным банком.

- Малый и средний бизнес: Доля малого и среднего бизнеса в экономике Казахстана низка. Это также ограничивает банковское кредитование.

В целом, ограничение кредитования может привести к замедлению экономического роста и ослаблению финансовой системы. Баланс между ограничениями и стимулированием кредитования является важным вопросом для устойчивого развития страны.