Вниз по лестнице, ведущей вниз: поможет ли снижение ключевой ставки остановить падение ВВП

Снижение Центробанком ключевой ставки сразу на 1% означает, что регулятор рассматривает экономическую ситуацию без оптимизма. Более того, в ближайшем будущем возможны дальнейшие снижения, считает директор Финансового центра Сколково-РЭШ Олег Шибанов

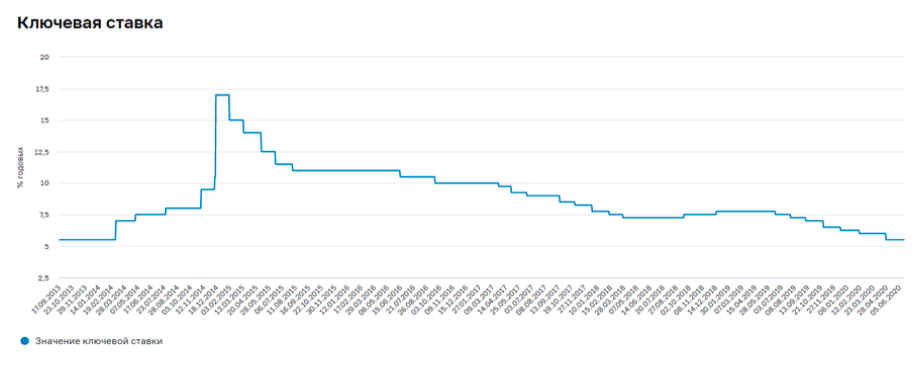

На заседании 19 июня Банк России понизил ключевую ставку на 1 п. п., до 4,5%. В 2019-2020 годах это уже восьмое снижение, которое привело ключевую ставку к историческим минимумам. Что стало главной мотивацией для Центробанка и как это может повлиять на экономику?

Рис. 1. Ключевая ставка с момента запуска (источник)

Скорее всего, мы увидим скромное снижение ставок по кредитам и значительное снижение ставок по депозитам. Кроме того, снижение ставок может несколько улучшить возможности восстановления деловой активности, хотя большинство индикаторов продолжает намекать на снижение ВВП и доходов россиян на 4-6%.

Прецедент или нет?

Снижение на 1 процентный пункт, которое позволил себе Банк России, стало вторым по величине за всю историю ключевой ставки с 2013 года. Более серьезное снижение происходило только в январе 2015 года, когда ставка падала с исторически максимального уровня 17% до 15%. Насколько нынешнее снижение необычно и что оно означает для дальнейшего движения ставки?

Можно было бы сказать, что решение действительно весьма необычное, если бы не обстоятельства. Снижение ставки связано с пандемией, которая вызвала ограничение спроса и связанное с этим резкое снижение деловой активности. Как мы видим, почти все страны мира вынуждены предпринимать активные действия, чтобы хотя бы как-то сгладить наступившее падение. Если сравнить действия Банка России со схожими развивающимися странами (см. таблицу 1), мы увидим, что ставки как раз пришли в соответствие с тем, что происходит в БРИКС, Турции, Мексике или Индонезии. Ожидания Банка России по снижению ВВП, судя по пресс-релизу, остаются на уровне 4-6%.

Таблица 1. Ставки центральных банков (источник)

На решение по ставке повлияла не только деловая активность, но и инфляция. Текущая инфляция в годовом выражении составила около 3%, а ожидание по инфляции, анонсированное центральным банком, демонстрирует возможное недостижение цели в 4% к концу 2020 года. Это безусловный сигнал для снижения ставки, и этот сигнал был коммуницирован банком России еще до «недели тишины» в неоднократных выступлениях, в том числе и председателя Эльвиры Набиуллиной.

Еще одно возможное изменение связано с так называемой нейтральной ставкой, то есть уровнем ставки, не оказывающим ни ускоряющего, ни замедляющего влияния на экономику. На пресс-конференции после анонса ставки Набиуллина заявила, что интервал для нейтральной ставки может быть пересмотрен в сторону снижения уже в июле. Предыдущий уровень в 6-7%, вероятно, на какое-то время выглядит слишком высоким, поэтому все ожидают, что новый интервал будет ниже. Это дополнительный сигнал, указывающий на замедление и инфляции, и экономики.

Поэтому дальнейший потенциал снижения ставки тоже наличествует. Да, июньские данные, скорее всего, будут более приятными для бизнеса, чем данные за апрель и май, но пока отчеты по финансовым потокам Банка России не демонстрируют возвращения к старой норме. В этом смысле оптимизм уважаемого мэра Собянина, считающего, что уже в июне отдельным секторам удастся вернуться к уровням 2019 года, может не оправдаться. Сравнение, возможно, лучше делать с аналогичным месяцем прошлого года, потому что обычно активность во втором квартале растет по сравнению с первым — и бизнес сообщает не столь радужные цифры. Последние данные по опросам RSBI малого и среднего бизнеса демонстрируют надежду на будущее, но довольно неприглядную текущую ситуацию с огромным замедлением.

Кроме того, следует понимать, что снижение ставки Банком России в каком-то смысле компенсирует то, что делают крупные центральные банки. Например, решение ФРС придерживаться ультрамягкой монетарной политики, с фактически нулевой ставкой и возможностью выкупать на баланс даже низкорейтинговые коммерческие облигации, тоже явилось некоторой инновацией для рынка. В этой ситуации придерживаться высоких ставок Банку России достаточно некомфортно, потому что в теории это может приводить к укреплению рубля и снижению конкурентоспособности российских товаров. На фоне и без того падающих объемов экспорта из-за договоренности ОПЕК+ нам невыгодно в настоящий момент привлекать большие объемы финансовых капиталов.

Что касается ставок по кредитам и депозитам, можно ожидать, что они продолжат снижаться, как последние годы. Но депозиты упадут сильнее, чем кредиты, немного компенсируя потери банков от кризиса.

Больше подробностей

Воспользовавшись снижением ключевой ставки как поводом, хотелось бы упомянуть об одном важном уроке нынешнего кризиса. Если общество и регулятор хотят понимать, кому помогать во время кризиса, а кто может продержаться на своих ресурсах, им нужны объективные показатели проблем в том или ином секторе или у группы людей — в компаниях и домохозяйствах. Таких инструментов у большинства стран, как развитых, так и развивающихся, на руках не было, однако в некоторых ситуациях их удалось быстро разработать.

Российский пример — это как раз «финансовые потоки» от Банка России. Да, это ограниченный в своей применимости инструмент, поскольку он показывает лишь платежи между банками и потому не демонстрирует всей картины. Тем не менее он уже дает интересные возможности для анализа деловой активности.

В других странах удалось сделать быстрые шаги, для того чтобы еще точнее описывать проблемы отдельно взятых секторов. Например, в Финляндииполучилось объединить несколько источников данных по домохозяйствам и компаниям, чтобы в режиме реального времени отслеживать происходящее с занятостью, зарплатами, а также финансовыми проблемами отдельных фирм. Это привело к тому, что помощь удалось оказывать более точечно и концентрированно, то есть помогать именно тем, кто нуждался в этой помощи.

В США также удалось провести довольно интересный эксперимент. Известный экономист Радж Четти сумел договориться и в частном порядке получить доступ к нескольким базам данных, которые позволили очень точно описать проблемы в городах и в отдельных районах этих городов. Оказалось, что богатые снижали потребление услуг значительно сильнее, чем это делали бедные, а в результате снижение деловой активности в значительной степени оказалось связано с невозможностью использовать те социальные сервисы, которые до коронавируса были востребованы более богатыми слоями населения.

Подобный анализ требует, конечно, не только данных, но и способа ими распорядиться. Хотелось бы, чтобы будущем у независимых аналитиков была возможность работать в режиме реального времени с теми данными, которые будут накапливаться в рамках создания цифровых двойников россиян, а также научиться лучше анализировать происходящее с компаниями.

Эта проблема имеет непосредственное отношение к динамике ключевой ставки и политике центробанков. Конечно, главной целью этой политики — и одним из основных индикаторов деловой активности — является инфляция. Ее замедление в мае и июне показывает, что в целом роста спроса в экономике пока нет. Однако наряду с этим довольно грубым и интегральным индикатором Банк России в будущем будет нуждаться в более оперативной информации на уровне происходящего в разных секторах экономики. Эти данные могут повлиять как на решение по ставке, так и на вопросы взаимодействия с компаниями, например, с точки зрения ликвидности, которую приходится предоставлять во время существенных проблем.

К примеру, сегодня ФРС вынуждена напрямую помогать компаниям реального сектора (чего раньше она старалась не делать). Выкуп облигаций на баланс технически означает, что ФРС становится уже не «кредитором последней инстанции», а «инвестором последней инстанции». Если регулятор прибегает к подобным дифференциальным инструментам, хотелось бы, чтобы такие решения опирались на данные и по динамике деловой активности, которая наблюдается в отдельных секторах экономики.