Так є штрафи зараз, чи ні?

Дуже багато питань зараз викликає п. 69.2, внесений у ПКУ законом №2260. Я розібрала це питання для своїх дівчат та ось - ділюсь з вами тезами.

Отже. Останній абзац цього пункту звучить так:

У разі виявлення порушень законодавства за результатами проведення перевірок до платників податків застосовується відповідальність згідно з цим Кодексом, законами, контроль за якими покладено на контролюючі органи, з урахуванням обставин, передбачених підпунктом 112.8.9 пункту 112.8 статті 112 Кодексу, що звільняють від фінансової відповідальності, при цьому вимоги законодавства щодо мораторію (зупинення) застосування штрафних (фінансових) санкцій (штрафів) на період дії воєнного, надзвичайного стану та/або на період дії карантину, встановленого Кабінетом Міністрів України на всій території України з метою запобігання поширенню коронавірусної хвороби (COVID-19), не застосовуються.

У контексті цього абзацу, нагадую, що цим же законом з 02.06.2022 відновили можливість проведення перевірок, а саме:

- Камеральні перевірки (перевірки звітності, строків сплати податків, відшкодування)

- Документальні позапланові перевірки на прохання платника податків

- Документальні позапланові перевірки бюджетного відшкодування ПДВ

- Документальні позапланові перевірки при реорганізації, припиненні СПД

- Документальні позапланові перевірки дотримання валютних строків (зараз, з 12.04.22 - 90 днів, раніше було 365 днів)

- Фактичні перевірки (п.80.2 ПКУ - без попередження, ПРРО/РРО, касові операції, трудове законодавство, ліцензії)

Документальні перевірки можуть проводитися тільки, якщо це безпечно.

При цьому ми пам'ятаємо, що у ПКУ, у розділі XX п. 69 на період воєнного стану платників податків звільнили від штрафів та пені, але тепер лише тих, хто НЕСПРОМОЖНИЙ виконувати свої обов'язки. Отже, якщо

Можливість чи неможливість виконувати свої зобов'язання буде підтверджуватися у порядку, визначеним Мінфіном. Порядку, звісно, ще немає. Як і роз'яснень щодо того, як визначити ту дату, коли відновилася така можливість.

Так ось. Розберемо цей останній абзац.

- була проведена будь-яка з вище перелічених перевірок

- перевіряючі виявили порушення

- доведено, що ці порушення не сталися внаслідок обставин непереборної сили (форс-мажору) (112.8.9 ПКУ) - тобто у платника податку немає підтвердження таких обставин

НЕМАЄ НІЯКИХ ПОСЛАБЛЕНЬ по штрафам. У платника податків повна відповідальність на загальних підставах, тобто ні воєнний, ні карантинний мораторій не діє.

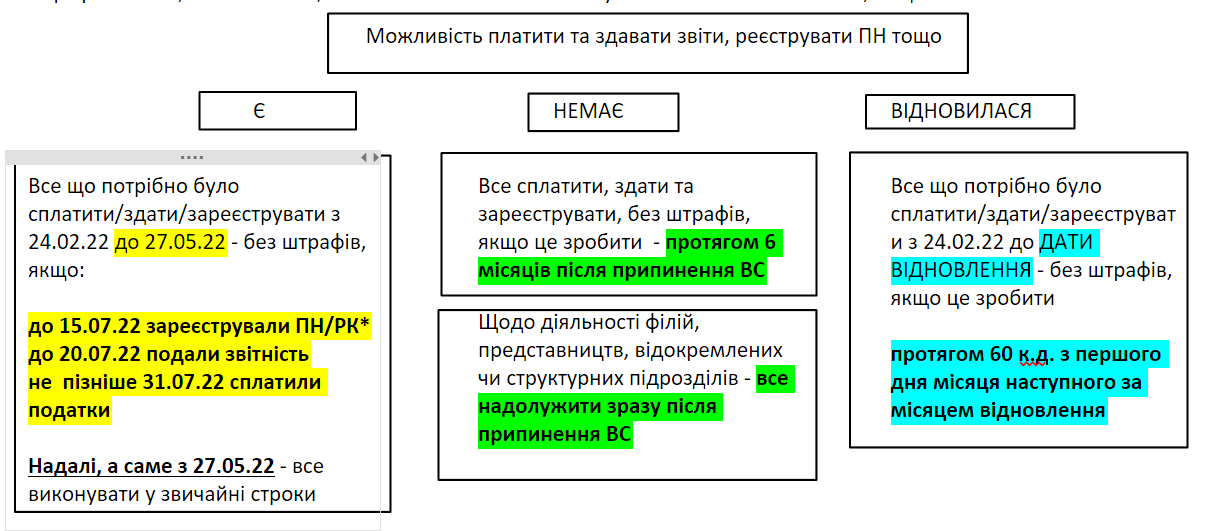

Все вищенаведене стосується і строків реєстрації ПН.

Буде штраф за несвоєчасну реєстрацію ПН, чи ні - залежить від можливостей та послідуючого надолуження пропущеного (у строки, як наведено у схемі).

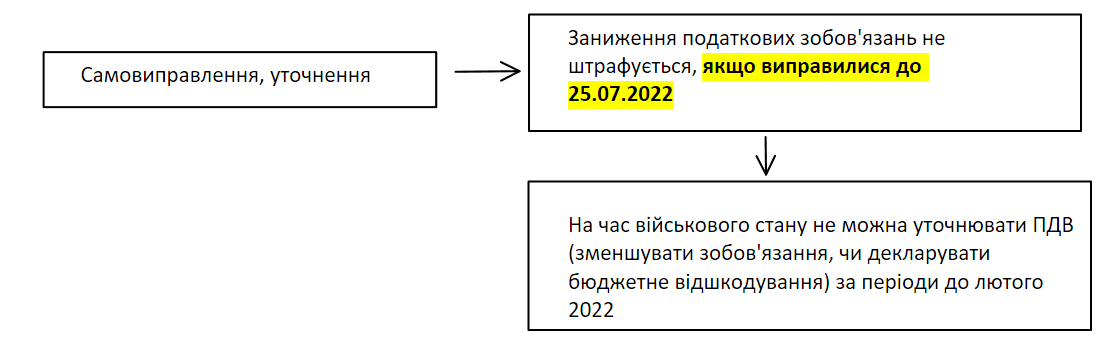

І хоча карантинне послаблення у п.521, щодо незастосування штрафів, нікуди не ділося з ПКУ - на підставі камеральної перевірки будуть накладені штрафи за несвоєчасну реєстрацію.

Щодо обставин непереборної сили - на даний час є лише лист ТПП від 28.02.2022 р. № 2024/02.0-7.1 про засвідчення форс-мажорних обставин, а саме військову агресію Російської Федерації проти України. Але скоріш за все цього буде недостатньо для конкретного платника на конкретній території.

ВИСНОВКИ:

Усі СПД, у кого був та є рух коштів - рекомендуємо сплатити податки до 31.07.22, а з 27.05.22 виконувати усі податкові зобов'язання у загальні строки (карантинний мораторій вже не діє!)

Усі СПД, у кого дійсно не має коштів та руху коштів, та є заборгованість по податкам - не платіть, у вас буде час, півроку після завершення ВС.

Усі СПД, у яких починається рух коштів - з такого моменту протягом 60 к.д погасіть усі заборгованості з податків.

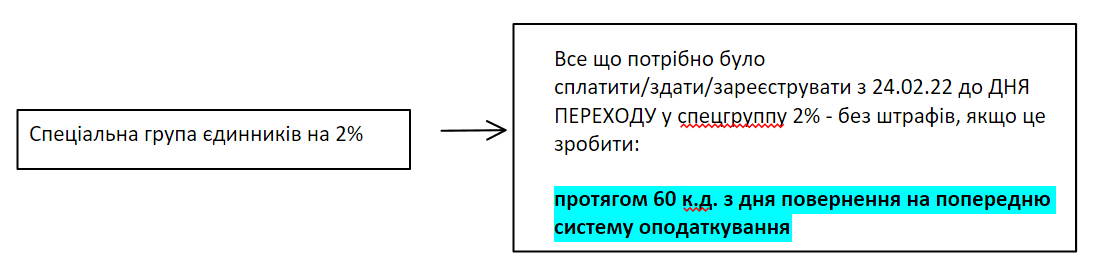

Спецгрупа 2% - можна поки що не сплачувати заборгованість по податкам, до тих пір, доки не повернетесь на свою систему оподаткування.

КРІМ САМОГО 2% ЄДИНОГО ПОДАТКУ - його потрібно сплачувати своєчасно!!!!

ФОПИ 1 та 2 групи - у вас все без змін.

МАЄТЕ ПРАВО не сплачувати ЄП з 01.04.22 до кінця ВС (добровільна сплата).

Усі ФОПи (незалежно від системи оподаткування)

МАЮТЬ ПРАВО не нараховувати та не сплачувати ЄСВ ЗА СЕБЕ з 01.03.22 до кінця ВС та + ще 12 місяців. Цей період не зарахується до пенсійного стажу.

Бажаємо успіху та правильних рішень!

Залишилися питання? Звертайтеся!

https://t.me/akademia_ucheta_publ

www.facebook.com/akademia.ucheta

@akademia.ucheta

Будемо раді Вам допомогти в цьому питанні та й не тільки в цьому, ваша АКАДЕМІЯ ОБЛІКУ