Проект 2166. Звільнення від ЄСВ та інше. Що нас чекає?

- 18.05.20 проект направлено на підпис Президенту

- Закон підписано 01.06.2020, вступає в силу з 1 січня 2021 року, крім деяких пунктів (див. нижче), що набирають чинності з дня, наступного за днем його опублікування (з 03.06.20)

- Закон опубліковано 02.06.20

- Посилання на Закон № 592

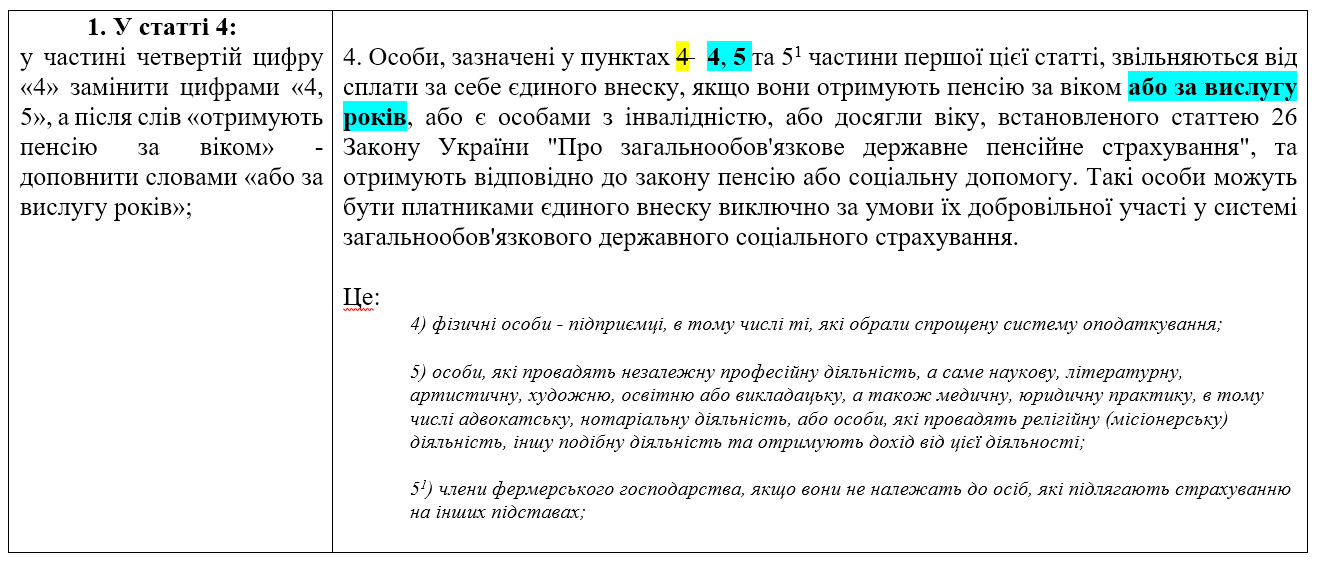

Тобто, звільнені від обов'язку сплати ЄСВ ФОП-єдинники, самозайняті особи або фермери які одночасно є пенсіонерами або особами з інвалідністю.

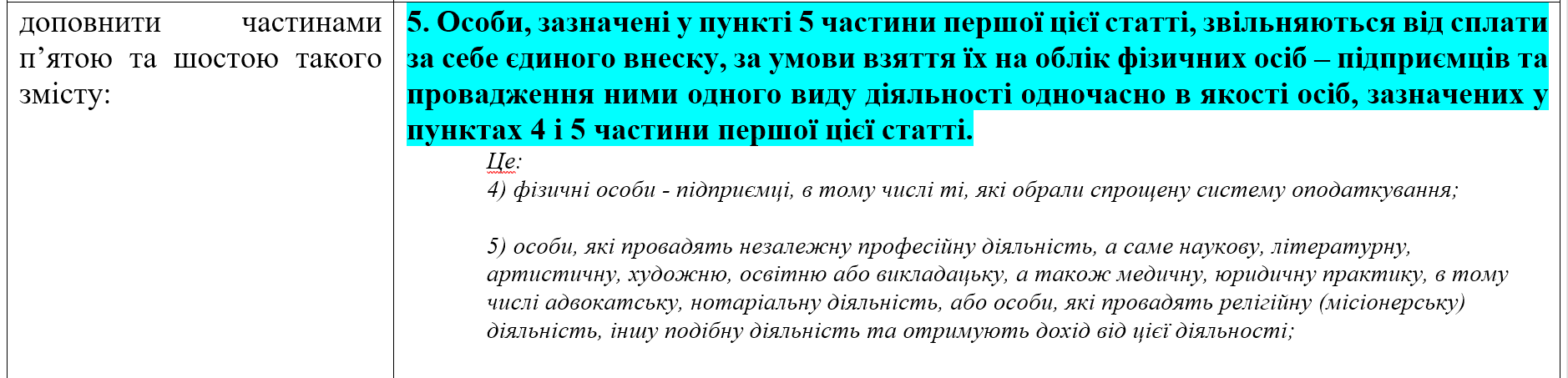

Звільнені від обов'язку сплати ЄСВ за себе самозайняті особи, якщо вони набули статусу ФОП з аналогічним видом діяльності. Тобто, як ФОП - сплачує, як самозайнята особа - ні.

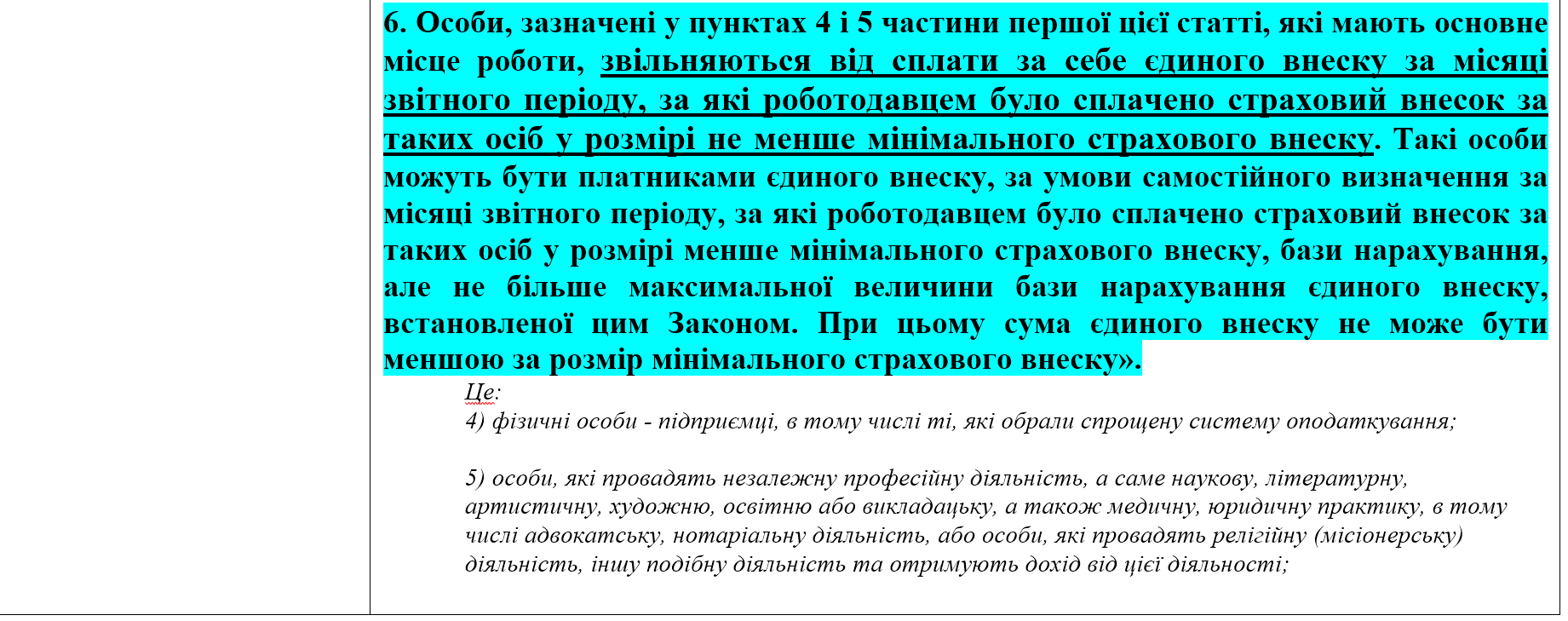

Приємна новина! Якщо ФОП або самозайнята особа одночасно є найманим працівником (на основному місці роботи) та за нього роботодавець вже сплачує мінімальний (або вищий) ЄСВ, у такому разі за себе ЄСВ самостійно вже не потрібно буде сплачувати.

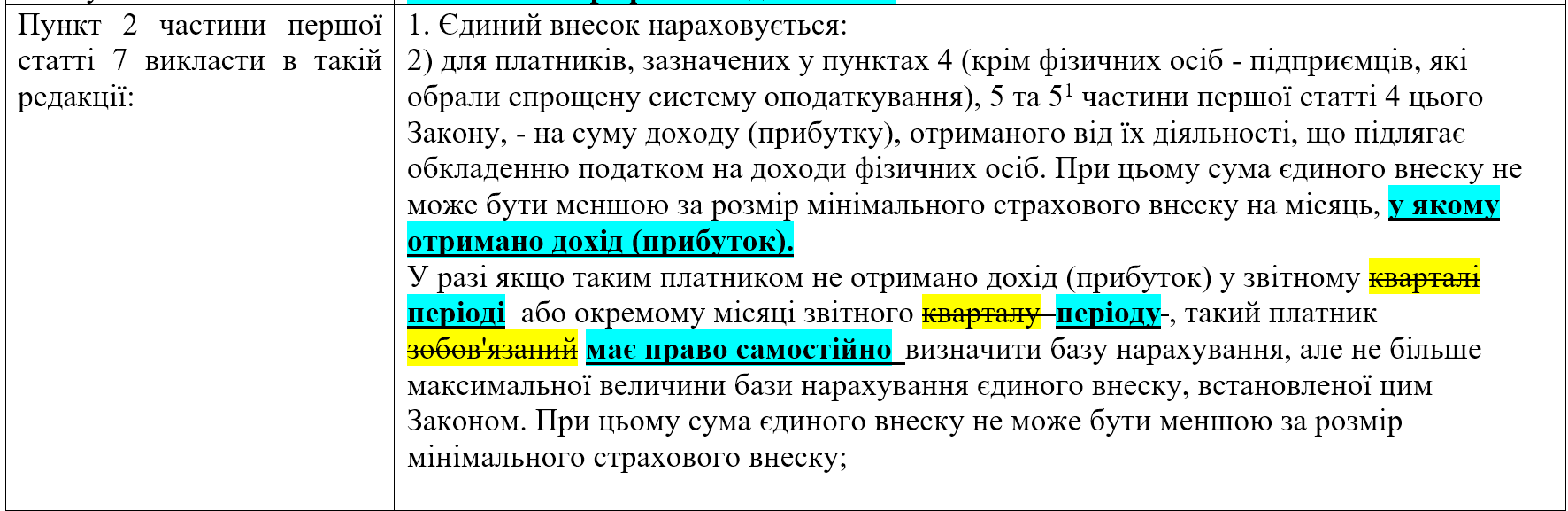

І ще одна приємна новина! Якщо ФОП на загальній системі оподаткування, самозайнята особа, або фермер не отримали дохід (прибуток), то обов'язку сплачувати мінімальний ЄСВ вже не буде. Але ж є нюанс. У першому абзаці проекту йдеться про дохід (прибуток),що підлягає обкладенню ПДФО, тобто це різниця між доходом та витратами. А далі, у другому абзаці, - вже не деталізовано. Але логічно буде припустити, що законодавець мав на увазі все ж таки різницю, а не дохід.

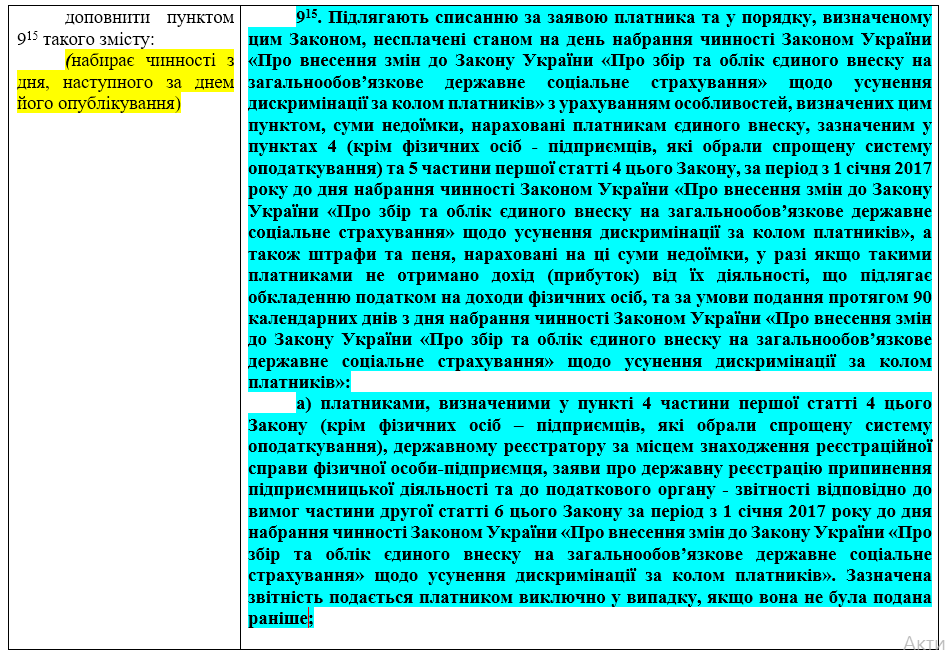

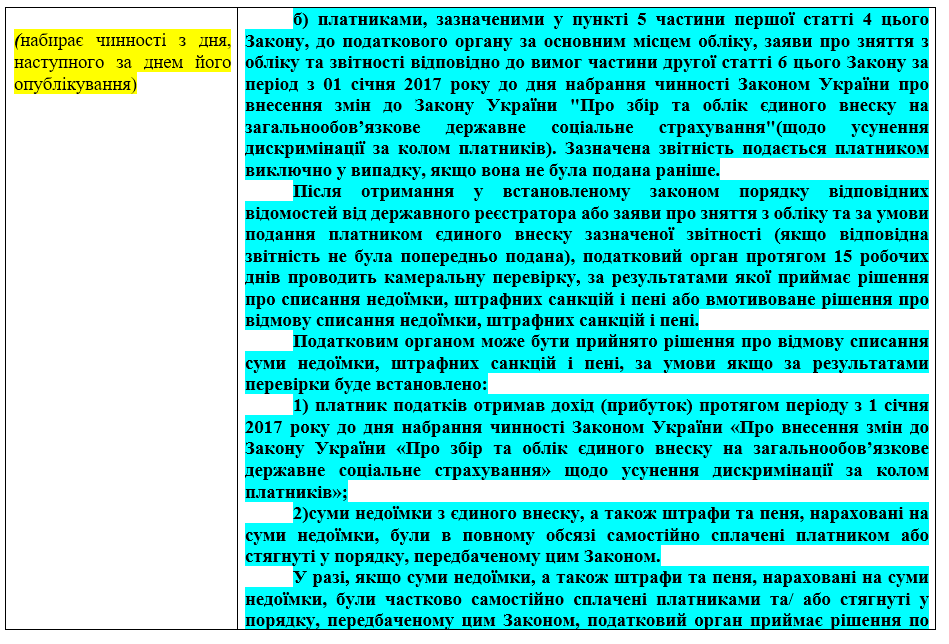

"Сплячим" ФОПам на загальній системі оподаткування та самозайнятим особам за період з 01.01.2017 року та до 01.01.21 можуть списати недоїмку, штрафи та пені на цю недоїмку, якщо ними не було отримано доходу (прибутку), що підлягає обкладеню ПДФО. Але потрібно подати заяви про припинення(зняття з обліку) та ліквідаційну звітність протягом 90 к.д, починаючи з 03.06.2020. Ця "амністія" доступна лише тим ФОП, які раніше не подавали заяви про припинення.

Отже, ФОП:

нема доходу(прибутку) 01.01.17 + не в стані припинення + є нараховані та несплачені ЄСВ, штраф, пеня + з 3.06.20+90к.д подана заяву про ліквідацію та ліквідзвіти = списання нарахувань

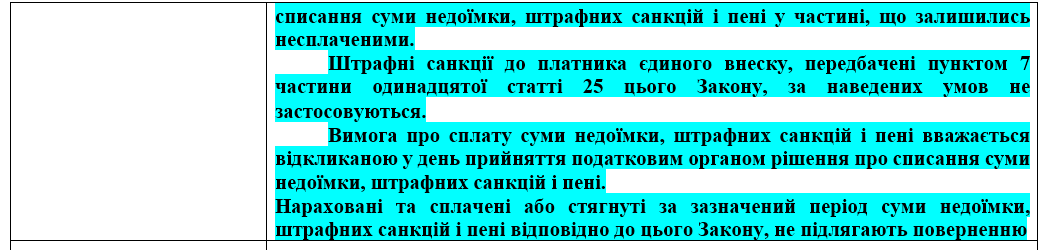

Податковий орган може відмовити у списанні якщо у цей період був дохід, або якщо нараховану недоїмку ФЛП вже сплатив. Якщо недоїмка була сплачена частково - може бути списана несплачена частина.

Подписывайтесь на нашу страничку, телеграмм-канал, связывайтесь с нами любым удобным для вас способом.

(068) 600-99-99 (093) 205-43-74

www.facebook.com/akademia.ucheta

❇️ Телеграм-каналhttps://t.me/akademia_ucheta

❇️ Если есть вопросы, задавайте их в комментариях или в нашей группе https://t.me/akademia_ucheta_publ