Можливо чи ні виконувати свої податкові обов'язки? Огляд проекту Порядку

У продовження моєї статті про штрафи, хочу дати огляд проекту Порядку, який надав нам Мінфін для ознайомлення 29.06.2022

Надаю, що наявність ризику штрафних санкцій у платника податків, залежить від того чи є можливість у нього виконувати свої обов'язки від час воєнного стану чи ні:

А цю можливість чи неможливість виконувати свої зобов'язання тепер нам пропонують підтверджувати у порядку, проект якого ми зараз і розглянемо.

Зразу намалюю картинку, щоб було більш наочно, а потім розпишу більш детально:

Яких саме обов'язків стосується порядок?

Кого стосується Порядок?

Підстави визнання неможливості для юридичних осіб та їх відокремлених підрозділів

1. Якщо первинні документи, комп’ютерне та інше обладнання

внаслідок бойових дій чи їх ведення, терористичних актів, диверсій, спричинених військовою агресією Російської Федерації

- ✅ Чи їх використання чи вивезення пов’язане з ризиком для життя чи здоров’я посадової особи платника податків

- ✅ або неможливе у зв’язку з адміністративними перешкодами, встановленими органами влади;

2. Якщо виконання обов'язків щодо обліку пального або спирту етилового несе загрозу безпеці держави внаслідок можливого витоку інформації щодо обсягів та місць зберігання та їх знищення надалі.

3. Якщо у юрособи один власник та він же директор або декілька власників, та один з них є посадовою особою і має вирішальний голос (без нього не змінити посадову особу), то може бути підставою неможливості - відсутність такої посадової особи, що уповноважена

- ✅ нараховувати, стягувати та вносити до бюджету податки, збори,

- ✅ вести бухгалтерський облік,

- ✅ складати та подавати податкову та фінансову звітність,

АЛЕ! за умови відсутності у такого платника податків об’єктів оподаткування, або показників, які підлягають декларуванню*

4. Перебування (податкова адреса платника податків ТА фактичне знаходження/знаходження виробничих потужностей тощо) на території населеного пункту, у якому ведуться воєнні (бойові) дії, який знаходиться в оточенні (блокуванні) або тимчасово окупований збройними формуваннями Російської Федерації;

5. Iнші обставини непереборної сили, підтверджені документально

*Дуже часто у юросіб завжди є що декларувати, наприклад, земельний податок чи амортизаційні відрахування. Або оренда продовжує нараховуватися, тощо.. Тому ця умова мені здається дивною.

Підстави визнання неможливості для ФОП та самозайнятих осіб.

По-перше, хочу звернути увагу, що в цьому розділу Порядку виокремили підстави не накладати штрафи, які наразі є в ПКУ:

102.6. Граничні строки для подання податкової декларації, скарги про перегляд рішень контролюючого органу, заяви про повернення надміру сплачених грошових зобов’язань підлягають продовженню керівником (його заступником або уповноваженою особою) контролюючого органу за письмовою заявою платника податків, якщо такий платник податків протягом зазначених строків:

102.6.1. перебував за межами України;

102.6.2. перебував у плаванні на морських суднах за кордоном України у складі команди (екіпажу) таких суден;

102.6.3. перебував у місцях позбавлення волі за вироком суду;

102.6.4. мав обмежену свободу пересування у зв'язку з ув'язненням чи полоном на території інших держав або внаслідок інших обставин непереборної сили, підтверджених документально;

102.6.5. був визнаний за рішенням суду безвісно відсутнім або перебував у розшуку у випадках, передбачених законом.

Штрафні санкції, визначені цим Кодексом, не застосовуються протягом строків продовження граничних строків подання податкової декларації згідно з цим пунктом.

І цікаво, що стаття 102.6 поширюється і на посадових осіб ЮО

102.7. Дія пункту 102.6 цієї статті поширюється на:

102.7.1. платників податків - фізичних осіб;

102.7.2. посадових осіб юридичної особи у разі, якщо протягом зазначених граничних строків така юридична особа не мала інших посадових осіб, уповноважених відповідно до законодавства України нараховувати, стягувати та вносити до бюджету податки, а також вести бухгалтерський облік, складати та подавати податкову звітність.

Тобто ці статті зараз працюють (документальне підтвердження цих підстав здійснюється відповідно до Порядку, затвердженого наказом Мінфіна від 20.10.2017 № 861), а крім них щє пропонуються наступні підстави:

Якщо фізична особа

1. Перебуває там, де ведуться бойові дії або ця територія окупована, оточена - і цей населений пункт є ЙОГО ПОДАТКОВОЮ АДРЕСОЮ;

2. Отримала поранення внаслідок бойових дій та знаходиться у стаціонарі, а якщо поранення пов'язане із захистом Батьківщини, то й якщо знаходиться у відпустці для лікування після поранення за висновком комісії;

3. Призвана на військову службу під час загальної мобілізації або перебування в підрозділах територіальної оборони;

4. Є працівником правоохоронних органів, військовослужбовців або працівників Збройних Сил України, Національної гвардії України, Служби безпеки України, Служби зовнішньої розвідки України, Головного управління розвідки Міноборони, Державної прикордонної служби України, осіб рядового, начальницького складу, військовослужбовців, працівників МВС, Управління державної охорони України, Державної служби спеціального зв’язку та захисту інформації України, ДСНС, інших утворених відповідно до законів України військових формувань

чи іншою особою, яка бере безпосередньо участь у здійсненні заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії Російської Федерації;

5. Є батьком чи опікуном, на яких покладається обов’язок щодо заповнення та подання податкової декларації від імені платника податків, що є малолітньою/неповнолітньою або визнаною судом недієздатною особою, та таку особу втрачено/відсутня (смерть, визнання безвісно відсутнім тощо);

6. Якщо первинні документи, комп’ютерне та інше обладнання

внаслідок бойових дій чи їх ведення, терористичних актів, диверсій, спричинених військовою агресією Російської Федерації, або територія оточена чи окупована.

- ✅ Знаходяться на території де ведуться бойові дії чи які оточені, окуповані

- ✅ Чи їх використання чи вивезення пов’язане з ризиком для життя чи здоров’я цієї фізичної особи

- ✅ або неможливе у зв’язку з адміністративними перешкодами, встановленими органами влади;

7. Якщо виконання обов'язків щодо обліку пального або спирту етилового несе загрозу безпеці держави внаслідок можливого витоку інформації щодо обсягів та місць зберігання та їх знищення надалі;

8. Інші обставини непереборної сили, підтверджені документально.

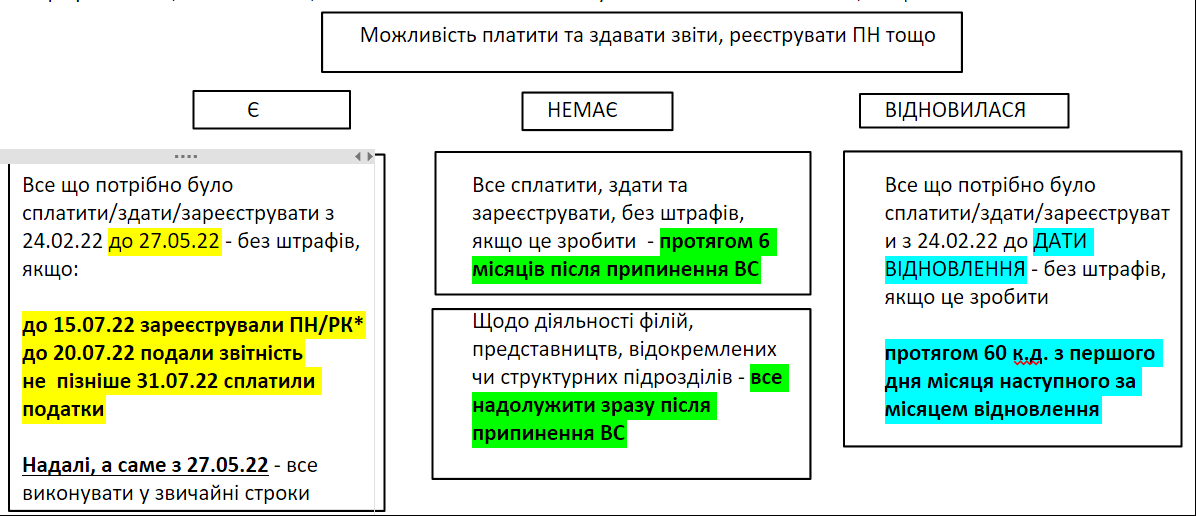

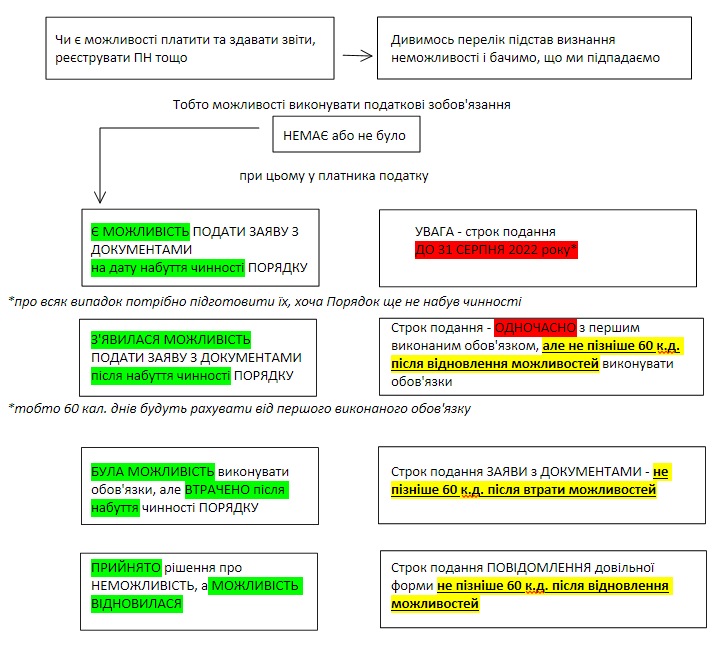

(п. 3) У ЮО (в тому числі щодо своєї філії, представництва відокремленого чи іншого структурного підрозділу), ФОПа чи самозайнятої особи НА ДАТУ НАБУТТЯ ЧИННОСТІ цього Порядку Є МОЖЛИВІСТЬ ПОДАТИ до податкової

У такому випадку потрібно подати НЕ ПІЗНІШЕ 31 СЕРПНЯ 2022 року заяву про відсутність можливості виконання платником податків податкового обов’язку разом з вичерпним переліком документів (копій документів), інформації, які передбачені Переліком документів, до контролюючого органу. Якщо не зробити цього у цей термін - платник податку буде вважатися таким, що має можливість виконувати свої обов'язки.

Ця заява не стосується виконання обов’язку щодо реєстрації акцизних накладних та/або подання електронних документів, що містять дані про фактичні залишки пального та обсяг обігу пального або спирту етилового, та/або подання заявки на переміщення пального або спирту етилового транспортними засобами, що не є акцизними складами пересувними тощо.

ЗАЯВА повинна містити:

- Найменування (ПІБ), код ЄДРПОУ (РНОКПП), податкову адресу, найменування податкової

- Дата ПОДАННЯ заяви

- Чітке та стисле обґрунтування підстав для підтвердження неможливості виконання платником податків податкових обов'язків з посиланням на документальне підтвердження викладених фактів;

- Вичерпний перелік додатків із зазначенням кількості сторінок кожного документа, їх повної назви та реквізитів (дата, номер, найменування органу, що видав документ);

- Які саме податкові обов'язки не мав/не має можливості виконати платник податків;

- Інформацію про податкові періоди за які неможливо виконувати податкові обов’язки, або інформація що обставини пов'язані з проведенням воєнних (бойових) дій, терористичними актами, диверсіями або іншими обставинами непереборної сили спричиненими військовою агресією Російської Федерації, з тимчасовою окупацією збройними формуваннями Російської Федерації є триваючими;

- Підписи ФОП, самозайнятої особи або посадових осіб платника податку, засвідчені печаткою платника податку (за наявності).

(п. 4) У ЮО (в тому числі щодо своєї філії, представництва відокремленого чи іншого структурного підрозділу), ФОПа чи самозайнятої особи ПІСЛЯ ДАТИ НАБУТТЯ ЧИННОСТІ цього Порядку З'ЯВИЛАСЯ МОЖЛИВІСТЬ ПОДАТИ до податкової

У такому випадку потрібно подати заяву ОДНОЧАСНО з набуттям можливості та виконанням одного із податкових обов’язків (реєстрації податкової накладної, подання звітності, сплати невиконаного податкового зобов’язання тощо), але не пізніше 60 календарних днів з першого дня місяця, наступного за місяцем відновлення таких можливостей платників податків. Якщо не зробити цього у цей термін - платник податку буде вважатися таким, що має можливість виконувати свої обов'язки.

(п. 5) Щодо ЮО (в тому числі щодо своєї філії, представництва відокремленого чи іншого структурного підрозділу), ФОПа чи самозайнятої особи БУЛО ПРИЙНЯТО РІШЕННЯ податковою про неможливість виконання податкового обов'язку, та МОЖЛИВІСТЬ ВІДНОВИЛАСЯ?

Потрібно повідомити про це податкову не пізніше 60 календарних днів з першого дня місяця, наступного за місяцем відновлення таких можливостей платників податків шляхом подання повідомлення довільної форми.

(п. 6) ЮО (в тому числі щодо своєї філії, представництва відокремленого чи іншого структурного підрозділу), ФОП чи самозайнята особа ПІСЛЯ ДАТИ НАБУТТЯ ЧИННОСТІ цього Порядку ВТРАТИЛИ МОЖЛИВІСТЬ виконувати податкові зобов'язання?

Потрібно у термін не пізніше 60 календарних днів з першого дня місяця, наступного за місяцем втрати таких можливостей платником податків подати заяву про відсутність можливості виконання платником податків податкового обов’язку разом з вичерпним переліком документів (копій документів), інформації, які передбачені Переліком документів, до контролюючого органу

Переліки документів, як зазначається у проекті Порядку, мають рекомендований характер та не є вичерпними. Якщо є інші документи, яких нема в Переліку, але вони теж підтверджують неможливість виконання обов'язку - то їх теж пропонують надавати. Але всі ці підтверджуючі документи (оригінали) потрібно зберігати протягом 3-х років та пред’являти на вимогу контролюючого органу.

Серед документів від ЮО є такі:

- Акт, який засвідчує факт пожежі

- Витяг з Реєстру прав власності на нерухоме майно у разі його знищення

- Документ, що підтверджує відсутність коштів на банківських рахунках платника податків

- Копія наказу підприємства про призупинення роботи підприємства та його працівників або встановлення простою в роботі підприємства, викликане обставинами невідворотної сили (із зазначенням дати початку і закінчення такого призупинення (за можливості)).

- Документ, що підтверджує вимушене відключення надання послуг глобальної мережі Інтернет, пов’язане з введенням воєнного стану, що унеможливило надання податкової звітності в електронному вигляді (інформаційне повідомлення інтернет-провайдера).

Для ФО є свій окремий перелік, де є такі документи, як:

- паспорт громадянина України;

- довідка про реєстрацію місця проживання особи;

- витяг з Єдиного державного демографічного реєстру щодо реєстрації місця проживання

- довідка закладу охорони здоров’я із зазначенням періоду перебування на лікуванні та характеру поранення (контузії, травми, каліцтва)

- документ, що підтверджує відсутність коштів на банківських рахунках платника податків - самозайнятої особи

- документи, що свідчать про пошкодження, знищення, втрату майна, що належить фізичній особі і використовується в підприємницькій/незалежній діяльності і є об’єктом оподаткування, єдиним джерелом для сплати податків або яке перебуває у податковій заставі (заява до правоохоронних органів; акт незалежного оцінювача; наявність страхового полісу, заява про страховий випадок тощо);

У переліках є ще багато інших документів

Заяву, документи та повідомлення довільної форми можна подавати

Що буде відбуватися з цими документами?

- Розгляд податковою протягом 20 кал. днів

- Якщо наданих документів недостатньо - податкова надсилає платнику податку Попереднє рішення з пропозицією надання конкретних додаткових документів для підтвердження неможливості, а платник податку має їх надати протягом 10 кал. днів.

- Додаткові документи теж розглядаються податковою протягом 20 кал. днів.

- Податкова має право звертатися до компетентних органів для додаткового підтвердження обставин, викладених у заяві.

- Якщо наданих документів достатньо або на підставі розгляду додаткових документів контролюючий орган приймає Рішення щодо можливості чи неможливості своєчасного виконання платником податків свого податкового обов’язку.

Попереднє рішення та рішення надсилаються у порядку, встановленому статтею 42 ПКУ (в тому числі шляхом його надіслання до Електронного кабінету)

Бажаємо успіху та правильних рішень!

Залишилися питання? Звертайтеся!

https://t.me/akademia_ucheta_publ

www.facebook.com/akademia.ucheta

@akademia.ucheta

Будемо раді Вам допомогти в цьому питанні та й не тільки в цьому, ваша АКАДЕМІЯ ОБЛІКУ