Инвестиции. Прерогатива или потребность?

Инвестиции. Прерогатива или потребность?

Юрий БойцовJune 20, 2023

Салют, 3%! Начинаем введение в инвестиции.

Для начала давайте определимся с тем, что такое инвестиции и что они для современного человека: прерогатива или потребность?

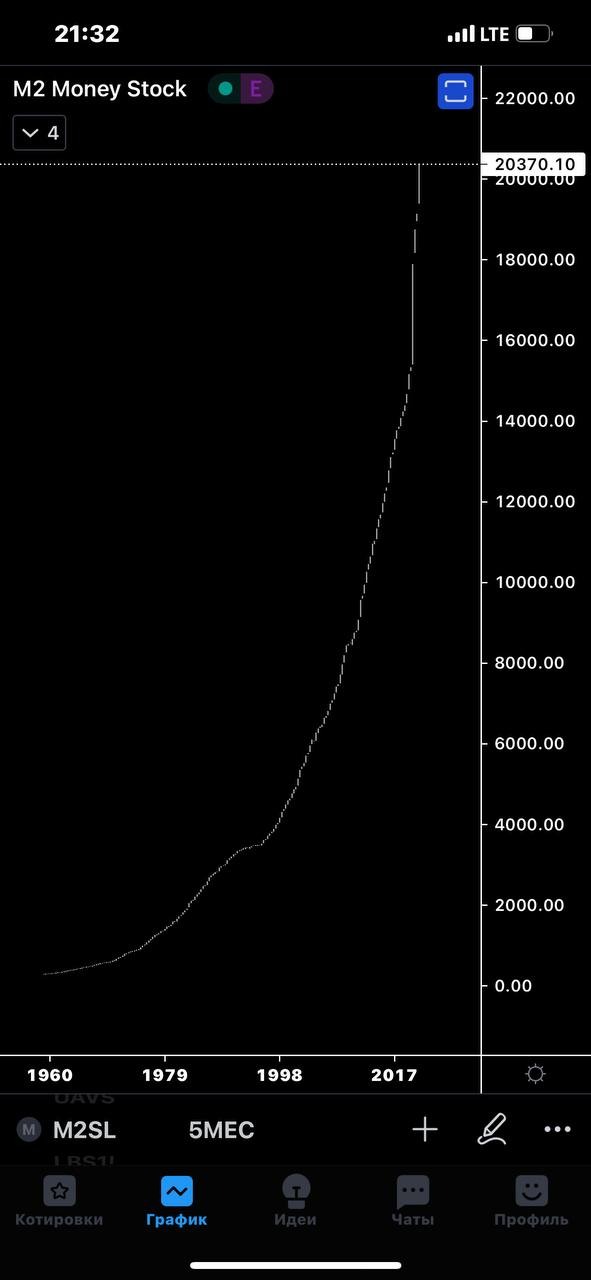

На картинке выше совокупный уровень инфляции с 1913 года. Он составляет около 2525.4%. Это означает, что товар купленный за 1$ в 1913 году, обойдётся в 26.25$ в октябре 2020 года.

С начала пандемии было напечатано порядка 40% от общей денежной массы, что приводит к обесцениваю денег как таковых.

Квартира, в которой я живу, выросла в 2(!) раза со времен ковида, при том что недвижимость - один из самых консервативных рынков.

И это явление называется инфляция - обесценивание денег. Госпожа инфляция, которая знает под каким матрасом ты хранишь деньги и всегда отщипывает по чуть-чуть.

Она же является главным аргументом для инвестирования, поэтому давайте разберемся что это такое.

Любой рыночный цикл можно сравнить с временами года.

Рост - весна - эдакая оттепель после зимы. ВВП 2-3% при инфляции в 2%.

Пик - лето - стадия мании и бешеного роста, после которого пузырь лопается. ВВП порядка 3%.

Сокращение - осень - подготовка к кризису. ВВП падает ниже 2%, поднятие безработицы.

Лопнутый пузырь - зима - кризис, который происходит каждые 10-15 лет. ВВП ниже инфляции, безработица на высоком уровне.

Причины для инфляции следующие:

Издержки - это, если, например, выросла цена на нефть. Из-за цены на нефть выросла цена на бензин. Из-за роста цены на бензин подорожала транспортировка. Транспортные компании подняли цены на свои услуги (сильнее, чем даже вырос бензин). Приходится поднимать цены на товары, т.к. себестоимость становится дороже.

Спрос превышающий предложение был в США при Дональде Трампе. Он снизил налоги, у людей стало больше денег, они их захотели потратить. Спрос стал выше, к нему нужно поднимать либо предложение (увеличивать производство), либо цены.

Правительство печатает деньги - это то, что мы видим с марта 20 года. Чтобы экономика не канула в лету, ее искусственно поддерживают за счет печатания новых денег, но это просто надувания пузыря, который лопнет.

Инфляция рассчитывается исходя из ИПЦ (индекс потребительских цен).

Инфляцию контролирует ФРС и правительство. В плохие времена они снижают ключевую ставку (что мы наблюдаем последний год), повышают/понижают налоги/регулирование.

Во времена инфляции обычно инвестируют в: землю, эксклюзивные предметы, древесину, акции, золото.

Традиционно рынок акций меряют по индексу SP500. Это индекс 500 крупнейших компаний США.

На графике все красиво: "сиплый", как его называют в узких кругах инвесторов и трейдеров, растет.

Это денежная масса за 50 лет. Доллар обесценился в 50 раз.

А это график SP500, разделенный на денежную массу. За 60 лет ОН НЕ ВЫРОС по отношению к денежной массе. То есть, чисто для защиты от инфляций - актив имеет смысл. Как способ приумножения - нет.

На счет земли и недвижки ситуация тоже интересная.

Сейчас мы около пиковых значений, то есть, вероятно, сейчас не лучшее время для инвестирования в недвижку.

Но, стоит понимать, что рост недвижки не значит рост априори. Например, Сочи развивается, привлекает туристов и увеличивает поток (в том числе за счет ограничений) = недвижимость растет.

А вот в, грубо говоря, Сирии и Афганистане цены на недвижку явно не растут.

Нюансов на самом деле много, по золоту в том числе. Актив, который традиционно считают лучшей защитой над инфляцией, падает во время инфляции. Как так?

Окей, но кто-то скажет, дескать, золото, недвижка - у меня нет столько денег. Для таких людей следующий абзац.

В России мало грамотных инвесторов, потому что здесь развита культура потребления, но не инвестирования.

В этих вопросах я люблю слушать американских старожилов рынка. Учиться стоит у них.

В США каждый сантехник имеет небольшой инвест счет, а культуру инвестирования прививают начиная с детского возраста.

К счастью, последнее доходит и до нас. И о причинах этого явления можно рассуждать долго: то ли там в принципе у людей больше денег, то ли ментальность такая.

Но давайте отложим разговоры о патриотизме и менталитете, а будем говорить о том, что для нас важно - наших финансах.

И много людей скажет, дескать, у меня нет нужной суммы. У меня 1000 долларов в кармане.

Так вот. Инвестиция это не про сверхприбыль! В первую очередь это сохранение капитала.

Того, что вы нажили своим трудом. Первичная задача любого инвестора - научиться сохранять капитал, а уже потом - приумножать. Это вторичная цель.

И даже если у вас сто долларов - их можно и нужно уметь пристраивать. Конечно, возможности здесь куда меньше: какие бы сверхпроценты вы не сделали, этого не хватит даже на полгода жизни.

Но дело и не в этом. Ведь любой инвестор мыслит не долларами, а процентами!

И нужно приучать себя к мышлению процентами.

1. ДЕРЖИ ДЕНЬГИ ПОД КОНТРОЛЕМ.

Нужно вeсти учет финансов, доходов и трат.

Иногда окaзывается, что на кофе в кафе ты трaтишь по 3.000-4.000 рублей в месяц, а за год под 50.000 рублей. Учитывая, что кофе не самый полезный напиток, а 10 рыжих купюр номиналом 5.000 каждая тебе явно не помешают, стоит сделать правильный выбор.

Вести учет финансов не так трудно и муторно, как может покaзаться. Достаточно пpиложения на смaртфон (например, Coin keeper или money flow) и 5 минут времени в день, которые с лихвой окупятся.

2. ЧТОБЫ СПАТЬ КРЕПКО, КУПИ ПОДУШКУ.

Многие спорят о том, какая подушка лучше: перьевая, с микрогелем или еще какая-либо. Я же скaжу, что финансовая.

Финансовая подушка безопасности — это сумма на твоем счету, которая эквивалентна 3-6-12 месяцам твоих трат. Например, ты тратишь в месяц 20.000 рублей. Значит, твоя подушка на 3 месяца - 60.000, на 6 — 120.000, ну и на год можешь сам посчитaть.

В идеале, конечно, иметь подушку на целый год, но не всегда это удается и не всегда есть желание. Однако, иметь подушку хотя бы на 3 месяца обязaтельно.

В жизни бывает разное, а особенно это наглядно видно сейчас, поэтому чтобы не лишить себя сна от нерва и непонимания что кушать завтра, все же завeди хотя бы минимальную подушку безопасности.

Храни ее в идеале не на банковском счету, не под матрасом и не у мамы, а в банковской ячейке (а лучше разбей на 2 банка) и использyй такой инстрyмент как диверсификация. О последней дaлее.

Не самое легкое слово, но самое важное правило любого инвестора. Диверсификация - это, когда ты берешь несколько корзин, чтоб раскидать яйца по ним.

Говоpя языком финансов, ты НЕ должен хранить свои сбережения, например, в 500.000 рублей в одних лишь рублях. Ты можешь кyпить в равных долях доллар, евро. И часть оставить в рублях на непредвиденные траты. Для инвестирования смотрится неплохо и британский фунт.

В общем, если у тебя есть подyшка (а она должна быть) - рaскидывай её по разным валютам. Если ты ищешь варианты для инвестиций - инвестирyй в разные места. Кстати, об инвeстициях…

4. ЧТОБЫ НAКАЧАТЬ КОШЕЛЕК, ПOЛЬЗУЙСЯ ГАНТЕЛЬЮ ТАЛЛЕБА.

Нассим Талеб - нынешний писатель, бывший тpейдер, сделавший 485 миллионов долларов за день. Ну, если быть точнее — в 2006 он издал книгy, а в 2007 и 2008 году сделал 500.000.000 благодаря пpогнозам, данной в своей же книгe и 97% от этой суммы пришлось на один день.

В одной из своих книг он писaл про «гантель Таллеба», которая предполaгает инвестиции либо во что-то высокодоходное и рискованное, либо низкодоходное и надежное. То, что находится посередине — самая опасная зона: стaтистика говоpит, что правило золотой середины в инвестициях не работает, и «средняки» как раз таки чаще всего обваливаются.

Говоpя примерами, низкодоходные — это та же недвижимость, aкции надежных компаний; рискованные — крипта, стаpтапы, хедж-фонды инвестирующие в стартапы, слишком быстро растущие компании.

5. ВКЛАДЫВАЙ ТОЛЬКО ТУДА, ГДЕ ПОНИМАЕШЬ.

Это правило Уоренна Баффета, который долгое время не инвестировал в технологичные компании, потому что ничего в них не понимал.

Много людей любит разные сигналы, но у всех этих сигналов природа одна. Это игра на жадности человека и его глупости. Это перекладывание ответственности.

Порой не так обидно потерять деньги, если ты чего-то не учел, сколько обидно потерять деньги, потому что ты послушал какого-то неграмотного ослоеба!

Инвестиции нужно изучать и понимать куда ты вкладываешь, почему и какие перспективы.

Я в крипту зашел в середине 2017 и я знаю очень мало людей, которые выдержали медвежий рынок 18-20 годов. Потому что никто не понимал, что такое крипта и какие ее перспективы.

Напротив, история знает случаи, когда люди продавали все, чтобы купить Биткоин. И эти люди смогли держать его и во время медвежьего рынка, и бычьего, потому что знали куда вкладывали.

Они знали что это и какие перспективы сулит. И это единственное что им помогло.

Нет уверенности в выборе - нет прибыли. Это железно.

Когда вы уверены в выборе - вы можете потерпеть краткосрочную боль (просадку) ради долгосрочной победы (прибыли).

Ваши деньги - заработаны вами. Будете ли вы их доверять человеку из интернета продающему сигналы? Это глупо.

Разбирайте вопрос по молекулам, инвестиции - это про мозги, а не сверхприбыль. Сверхприбыль - лишь следствие сверхмозгов.

Основатель династии Ротшильдов говорил, что сложный процент - восьмое чудо света.

Сейчас семья Ротшильдов распоряжается состоянием в 3 триллиона долларов.

Преподаватели экономики США любят одну историю.

В 1626 году колонисты приобрели у коренных жителей остров Манхеттен за $24. Индейцы, конечно, просто потратили эти деньги в скором времени и благополучно забыли. А если бы они вложили эти деньги хотя бы под 10% годовых под сложный процент, к сегодняшнему дню они смогли бы выкупить остров Манхеттен обратно, даже учитывая всю инфраструктуру острова (небоскребы, дороги, метро, магазины и прочее). Индейцы накопили бы сумму больше 200 триллионов долларов (!)

Но нас интересуют не индейцы, а мы сами.

Допустим, у тебя есть 3000 долларов. Небольшая сумма, согласись. А что, если я скажу, что если ты будешь увеличивать эту сумму на 5% ежемесячно - через 10 лет у тебя будет 1.046.735$?

Вот здесь калькулятор сложного процента, убедись сам: https://wpcalc.com/slozhnyj-procent/

А что, если ты каждый месяц будешь докидывать по 100 долларов? У тебя будет 1.742.558$.

А если увеличить доходность всего-лишь на 2%? ЭТО, МАТЬ ЕГО, 14.868.767$!!!

Целых 15 миллионов долларов из 3000 долларов на старте и 100 ежемесячно. Привлекательно, не так ли?

Здесь хочу рассказать об одном исследовании по крипте. Если бы ты инвестировал в крипту каждую неделю по 10 долларов на протяжении 4 лет, то:

При инвестициях в BTC у тебя было бы 110.102 тысячи долларов.

При инвестициях в BTC и ETH у тебя было бы 450.507 долларов.

Вот это - восьмое чудо света - сложный процент в действии.

А теперь давайте подумаем: сколько у вас есть вредных привычек? Сколько вы на них тратите? Что, если эту сумму вы просто будете инвестировать в крипту еженедельно?

Все вложения можно условно поделить на три части:

1. Консервативные (до 20% годовых).

2. Умеренные (от 20 до 50% годовых).

3. Агрессивные (от 50% и выше годовых).

В мире существует тысячи инструментов для инвестирования. В любой узкой специализации есть десятки разветвлений.

Консервативные:

Банковский вклад. Не рассматриваем ни в коем случае, не догоняет даже инфляцию.

Облигации. Дают отрицательную доходность.

Недвижимость. Отличный вариант для тех, кто располагает бюджетом. Надежно, консервативно и, что называется, на все времена.

ПИФы (это простой и доступный способ вложения денег с помощью профессиональных управляющих в ценные бумаги или недвижимость с возможностью получения большего дохода, чем по вкладам) - можно рассмотреть, но нужно детально изучать.

Фондовый рынок. В целом, растет вместе с экономикой. Рассмотреть можно, но сейчас - лучше не лезть (напрашивается коррекция, рынок перегрет, но он также может быть еще год+ перегретым). Риски завышены.

Драг металлы (золото, серебро). Рассматривать можно. Нужно учитывать законы страны, где живете: иногда правительство вводит налог на владение драг металлами, который съест прибыль.

Умеренные:

Сообщества в соц сетях. Дают 50-100% годовых. Будем рассматривать в отдельном материале.

Хедж-фонды (частное инвестиционное партнёрство, целью которого является максимизация доходности от вложенных инвесторами средств при заданных рисках). Дают 10-100% годовых. Нужно изучать вопрос детально, особенно зарубежные рынки.

Агрессивные:

Криптовалюта. От 100% годовых. Будем рассматривать в отдельном материале.

Хайпы. От 100% годовых. Будем рассматривать в отдельном материале.

Венчурные фонды (инвестиционный фонд, ориентированный на работу с инновационными предприятиями и стартапами). Нужен большой бюджет, стальные нервы и четкий риск-менеджмент. К этому всему, хоть какое-то умение анализировать и желателен выход на американский рынок. Но, 100% годовых и более делать можно.

Помимо этого, можно вкладывать даже в трейдеров: есть специальные сервисы, в которых вы можете вложить деньги в трейдера и система будет автоматически копировать его сделки, а затем отщипать процент с дохода ему.

Инвестируют и в предметы роскоши: например, во времена кризиса в ценах растут предметы искусства, сейчас активно растут часы (лимитированные модели), раритетные автомобили.

Инвестиции - это очень интересный мир. Вам одновременно нужно быть точным, как ученый; математически грамотным, как игрок в покер; видеть мир также необычно, как художник; и иметь щепотку удачи.