fg fg

(Любые взгляды, выраженные ниже, являются личными взглядами автора и не должны служить основой для принятия инвестиционных решений, а также не должны толковаться как рекомендация или совет участвовать в инвестиционных сделках.)

Вопрос в том, находится ли текущая цена на биткоин на «дне». Биткойн является самой чистой и наиболее проверенной в боях формой крипто денег - и, хотя он может не упасть больше всего, его роль в качестве резервного актива криптографии гарантирует, что именно Биткойн выведет нас из тени тьмы. Поэтому мы должны сосредоточиться на ценовом действии Биткойна, чтобы предсказать, произошло ли дно этого рынка или нет.

Есть три когорты, которые были вынуждены отдать свой биткойн в праведные руки истинных верующих: централизованные кредитные и торговые фирмы, операции по добыче биткойнов и обычные спекулянты. В каждом случае причиной ликвидации было злоупотребление кредитным плечом — будь то в их бизнес-операционной модели или они использовали его для финансирования своих сделок. С краткосрочной доходностью казначейских облигаций США, переходящей с 0% в 3 квартале 2021 года до 5% в настоящее время, все сильно пострадали из-за своих сверхбычьих убеждений.

Пройдя через то, как кредитное плечо разрушило позицию каждой когорты по мере роста ставок, я затем объясню, почему я думаю, что у них больше не осталось биткойнов для продажи — и почему, следовательно, на марже, мы, вероятно, уже достигли минимумов этого цикла во время недавней катастрофы FTX / Alameda.

В заключительном разделе этого эссе я расскажу о том, как я планирую торговать этим возможным дном. С этой целью я недавно участвовал в вебинаре с моим макро-папой Феликсом Зулауфом. В конце трансляции он сказал что-то, что ударило по дому. Он сказал, что инвесторы и трейдеры должны быть обеспокоены распознаванием вершин и низов, но большинство из них сосредоточены на шуме посередине, и что называть дно обычно глупо. Поскольку я приступаю к этому самому глупому поручению, я намерен попытаться назвать его таким образом, чтобы защитить свой портфель, с максимальным количеством подушки, чтобы ошибиться на уровне и / или времени.

Имея это в виду, давайте углубимся в это.

Порядок проведения операций по банкротству

Большинство из нас, вероятно, не так одарены, как Кэролайн Эллисон, поэтому нам пришлось изучать математику трудным путем. Вы помните PEMDAS? Это аббревиатура, которая описывает порядок операций при решении уравнений:

Тот факт, что я все еще помню эту аббревиатуру спустя много десятилетий после того, как впервые узнал ее, говорит о ее силе прилипания.

Но уравнения — не единственная вещь со статическим порядком операций — банкротства (и последующая инфекция) также происходят в очень определенном порядке. Позвольте мне начать с объяснения того, как выглядит этот порядок и почему он возникает в этой последовательности.

Однако, прежде чем я это сделаю, я хочу признать, что никто не хочет и не намерен обанкротиться. Так что, я заранее извиняюсь, если мне покажется нечувствительным к раздорам тех, кто потерял деньги из-за Сэма «Я неправильно обозначил свои банковские счета» Bankman-Fried (SBF). Но этот мошенник просто продолжает открывать рот и говорить глупое дерьмо, за которое его нужно призвать — так что остальная часть этого эссе будет приправлена ссылками на нашего «правильного белого» мальчика и грустную мелодраму, за которую он отвечает. Теперь вернемся к этому.

Централизованные кредитные фирмы (CEL) обычно банкротятся, потому что они либо одалживают деньги организациям, которые не могут их вернуть, либо у них есть несоответствия продолжительности в их кредитных книгах. Несоответствия продолжительности происходят потому, что кредиторы получают депозиты, которые могут быть отозваны их вкладчиками в короткие сроки, но они выдают кредиты, используя эти депозиты в более длительные сроки. Если вкладчики хотят вернуть свои деньги или требуют более высокую процентную ставку из-за меняющихся рыночных условий, то CEL — без инъекции от какой-либо белой рыцарской фирмы — становится неплатежеспособным, и быстро следует банкротство.

Прежде чем CEL станет неплатежеспособным или обанкротится, он попытается привлечь средства для улучшения ситуации. Первое, что они сделают, это назовут все кредиты, которые они могут. Это в основном затрагивает всех, кто занимал у них деньги с коротким временным горизонтом.

Представьте, что вы торговая фирма, которая занимала деньги у Цельсия, но в течение недели Цельсий просит вернуть эти средства, и вы должны обязать. Как торговая фирма, отзыв на бычьем рынке не является чем-то большим. Есть много других CEL, которые будут одалживать вам средства, чтобы вам не пришлось ликвидировать свои существующие позиции. Но когда бычий рынок исчезает и происходит общерыночный кредитный кризис, все CEL обычно отзывают свои кредиты примерно в одно и то же время. Поскольку не к кому обратиться за дополнительным кредитом, торговые фирмы вынуждены ликвидировать свои позиции, чтобы удовлетворить требования капитала. Сначала они ликвидируют свои самые ликвидные активы (например, Bitcoin и ETH), и, надеюсь, их портфель не содержит слишком много неликвидных монет, таких как Serum, MAPS и Oxygen (*cough* Alameda и 3AC *cough*).

После того, как CEL отзывает все краткосрочные кредиты, которые он может, он начнет ликвидацию залога, лежащего в основе его кредитов (при условии, что он действительно попросил о каком-либо — глядя на вас,Voyager). На крипторынках самой большой категорией обеспеченного кредитования до недавних взрывов были кредиты, обеспеченные машинами для майнинга биткойнов и биткойнов. Поэтому, как только дела начинают идти на юг, CEL начинают с продажи биткойнов, так как это актив, наиболее используемый для сопоставления кредитов, и это самая ликвидная криптовалюта. Они также обращаются к горнодобывающим фирмам, которым они одолжили, и просят их поставить либо биткойн, либо их майнинговые установки, но если эти CEL не управляют центром обработки данных с дешевой электроэнергией, майнинговые установки примерно так же полезны, как навыки бухгалтерского учета SBF.

Таким образом, в то время как кредитный кризис продолжается, мы видим, что крупные физические продажи биткойнов попадают на централизованные и децентрализованные биржи как а) CEL, пытающиеся избежать банкротства, продавая биткойны, которые они получили в качестве залога, и б) торговые фирмы, которые видели, что их кредиты отозваны и должны ликвидировать свои позиции. Вот почему цена биткойна падает в обморок ДО того, как CEL обанкротятся. Это большой шаг. Второй шаг вниз — если таковой имеется — обусловлен страхом, который возникает, когда фирмы, которые когда-то считались непоколебимыми, внезапно начинают позиционировать себя как зомби, которые находятся на пороге ликвидации своих активов. Это, как правило, меньший шаг, так как любые фирмы, подверженные риску банкротства, уже заняты ликвидацией Биткойна, чтобы они могли пережить крах.

Приведенный выше график объема торгов BINANCE BTC / BUSD иллюстрирует, что объемы выросли во время двух кредитных крахов 2022 года. Именно в этот промежуток времени все эти некогда легендарные фирмы кусают пыль.

Подводя итог, можно сказать, что по мере перехода CCHEL от платежеспособности к несостоятельности и банкротству затрагиваются следующие другие игроки экосистемы:

- Торговые фирмы, которые занимали краткосрочные деньги у CEL и видели, что их кредиты отозваны.

- Фирмы по добыче биткойнов, которые заимствовали то, что обычно было фиатным средством, обеспеченным либо биткойнами на своем балансе, будущими биткойнами, которые будут добываться, и / или установками для майнинга биткойнов.

Две крупнейшие маппетные криптоторговые фирмы, Alameda и 3AC, выросли до таких гигантских размеров из-за дешевых заемных денег. В случае с Alameda, вежливый способ выразить это заключается в том, что они «одолжили» его у клиентов FTX, хотя другие могут назвать это кражей. В случае с 3AC они обманули доверчивых и отчаянных CEL, чтобы одолжить им средства практически без залога. В обоих случаях кредиторы полагали, что эти и другие торговые фирмы были вовлечены в супер-пупер-умные арбитражные сделки, которые сделали эти фирмы невосприимчивыми к превратностям рынков. Тем не менее, теперь мы знаем, что эти фирмы были просто кучкой дегенов, долгое время только игроков в режиме метамфетамина. Единственная разница между ними и массами заключалась в том, что у них были миллиарды долларов, с которыми они могли играть.

Когда эти две фирмы попали в беду, что мы увидели? Мы видели крупные переводы наиболее ликвидных криптовалют — Bitcoin (WBTC в DeFi) и Ether (WETH в DeFi) — на централизованные и децентрализованные биржи, которые затем были проданы. Это произошло во время большого движения вниз. Когда пыль улеглась, и ни одна из фирм не смогла увеличить активную сторону своего баланса выше, чем пассивную сторону, их оставшиеся активы состояли почти исключительно из самых неликвидных монет. Просматривая заявления о банкротстве централизованных кредиторов и торговых фирм, не совсем очевидно, какие криптоактивы остаются. Заявки объединяют все вместе. Таким образом, я не могу демонстративно доказать, что весь биткойн, принадлежащий этим несостоявшимся учреждениям, был продан во время многочисленных крахов, но похоже, что они изо всех сил пытались ликвидировать наиболее ликвидное крипто-обеспечение, которое они могли прямо перед тем, как они потерпели крах.

CEL и все крупные торговые фирмы уже продали большую часть своих биткойнов. Все, что осталось сейчас, это неликвидные монеты, частные доли в криптокомпаниях и заблокированные токены предварительной продажи. Это не имеет отношения к прогрессии крипто-медвежьего рынка, как суд по делам о банкротстве в конечном итоге имеет дело с этими активами. Я уверен, что у этих организаций практически нет дополнительных биткойнов для продажи. Далее, давайте посмотрим на майнеров Bitcoin.

Фирмы по добыче биткойнов

Электричество оценивается и продается в фиате, и это ключевой вход для любого бизнеса по добыче биткойнов. Поэтому, если майнинговая фирма хочет расширяться, ей нужно либо заимствовать фиат, либо продавать биткойн на своем балансе за фиат, чтобы оплачивать свои счета за электроэнергию. Большинство майнеров хотят избежать продажи биткойнов любой ценой и, следовательно, берут фиатные кредиты, обеспеченные либо биткойнами на своих балансах, либо еще не произведенными биткойнами, либо установками для майнинга биткойнов.

Поскольку цена Биткойна растет, кредиторы чувствуют себя смелыми, чтобы одалживать все больше и больше фиата горнодобывающим фирмам. Майнеры прибыльны и имеют твердые активы для кредитования. Тем не менее, текущее качество кредитов напрямую связано с уровнем цен Bitcoin. Если цена биткоина быстро упадет, то кредиты нарушат минимальные уровни маржи, прежде чем майнинговые фирмы смогут получать достаточный доход для обслуживания кредитов. И если это произойдет, кредиторы вмешаются и ликвидируют залог майнера (как я описал в предыдущем разделе).

Мы знаем, что это произошло, потому что массовый спад цен на активы, особенно на криптовалютном медвежьем рынке, наряду с ростом цен на энергоносители, сжал майнеров по всей отрасли. Iris Energy сталкивается с требованием кредиторов о дефолте по кредитам на оборудование в размере 103 миллионов долларов. В сентябре произошло первое банкротство по главе 11 от крупного игрока, Compute North, с другими крупными фирмами, включая Argo Blockchain (ARBK), которые, по-видимому, балансировали на грани платежеспособности.

Но давайте посмотрим на некоторые графики, чтобы изучить, как эти волны криптокредитных кризисов повлияли на майнеров и что они сделали в ответ.

Glassnode публикует отличный график, который показывает чистое 30-дневное изменение биткойнов, удерживаемых майнерами.

Как мы видим, майнеры продают большое количество биткойнов с момента первого кредитного кризиса летом. Они должны делать это в попытке оставаться в курсе своих больших долговых нагрузок. И если у них нет долгов, им все равно нужно оплачивать счета за электроэнергию — и поскольку цена биткойна настолько низкая, им приходится продавать еще больше, чтобы поддерживать работоспособность объекта.

Хотя мы не знаем и никогда не узнаем, достигли ли мы максимального объема чистых продаж, по крайней мере, мы можем видеть, что горнодобывающие фирмы ведут себя так, как мы ожидаем, учитывая обстоятельства.

Некоторые майнеры не сделали этого, или им пришлось сократить свои операции. Это проявляется в изменении хэшрейта. Я взял хэшрейт и сначала вычислил скользящее 30-дневное среднее значение. Затем я взял это скользящее среднее и посмотрел на 30-дневное изменение. Я сделал это, потому что хэшрейт довольно волатильный, и он нуждался в некотором сглаживании.

В целом, хэшрейт со временем имеет тенденцию к росту. Но есть периоды, когда 30-дневный рост отрицательный. Хэшрейт снизился сразу после летнего обвала, а затем совсем недавно упал из-за выпадения FTX / Alameda. Опять же, это подтверждает нашу теорию о том, что майнеры будут сокращать операции, когда больше нет кредита для финансирования их счетов за электроэнергию.

Мы также знаем, что некоторым дорогостоящим майнерам пришлось прекратить операции, потому что они не выполнили свои обязательства по своим кредитам. Любому кредитору, который взял майнинговые машины в качестве залога, скорее всего, будет трудно их использовать, поскольку они еще не занимаются эксплуатацией центров обработки данных. И поскольку они не могут их использовать, кредиторы должны продать эти машины на вторичном рынке, и этот процесс требует времени. Это также способствует падению хэшрейта в течение определенного периода времени.

Это график цены Bitmain S19 или другой сопоставимой майнинговой машины с эффективностью менее 38 Джоулей (Дж) / Терахаш (TH). Как мы видим, залоговая стоимость S19 резко упала вместе с ценой биткойна. Представьте, что вы одолжили доллар США под эти буровые установки. Майнеры, которых вы одолжили, пытались продать биткойны, чтобы предоставить больше фиата для обслуживания вашего кредита, но в конечном итоге не смогли этого сделать, потому что маржинальная прибыльность снизилась. Затем майнеры объявили дефолт по своим кредитам и сдали свои машины, которые сейчас стоят почти на 80% меньше, чем когда кредит был взят, в качестве погашения. Мы можем догадаться, что самая лихорадочная точка выдачи кредитов была вблизи вершины рынка. Маппет-кредиторы всегда покупают верх и продают низ... каждый чертов раз!

Теперь, когда у CEL есть коллекции майнинговых установок, которые они не могут легко продать и не могут эксплуатировать, они могут попытаться продать их и вернуть некоторые средства, но это будут однозначные центы на доллар, учитывая, что новые машины торгуются со скидкой 80% по сравнению с прошлым годом. Они не могут управлять майнинговой фермой, потому что им не хватает центра обработки данных с дешевой электроэнергией. И именно поэтому хэшрейт просто исчезает — из-за невозможности снова включить машины.

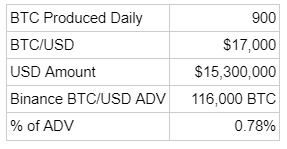

Забегая вперед, если мы считаем, что большинство, если не все, кредиты на добычу полезных ископаемых были погашены, и нет никакого нового капитала, который можно было бы одолжить майнерам, то мы можем ожидать, что майнеры продадут большую часть — если не все — вознаграждения за блок, которое они получают.

Как видно из приведенной выше таблицы, если бы майнеры продавали все биткойны, которые они производили каждый день, это вряд ли повлияло бы на рынки вообще. Поэтому мы можем игнорировать это продолжающееся давление продаж, так как оно легко поглощается рынками.

Я считаю, что принудительная продажа биткоина CEL и майнерами закончилась. Если бы вам пришлось продавать, вы бы уже это сделали. Нет никаких причин, по которым вы бы держались, если бы у вас была острая необходимость в том, чтобы fiat оставался действующим предприятием. Учитывая, что почти каждый крупный CEL либо прекратил снятие средств (указывая в лучшем случае на неплатежеспособность), либо обанкротился, больше нет кредитов или залога, подлежащих ликвидации.

Мелкие спекулянты

Эти игроки - ваши заурядные торговцы. Хотя многие из этих людей и фирм определенно рухнули, не ожидается, что крах этих организаций вызовет массовые негативные отголоски в экосистеме. Тем не менее, их поведение все еще может помочь нам сформировать предположение о том, где находится дно.

Бессрочный своп Bitcoin / USD (изобретенный BitMEX) является самым торгуемым из всех крипто-инструментов. Количество открытых длинных и коротких контрактов, называемых открытым интересом (OI), говорит нам о том, насколько спекулятивным является рынок. Чем он спекулятивнее, тем больше кредитного плеча используется. А как известно, когда цена быстро меняет направления, это приводит к большому количеству ликвидаций. В этом случае рекордный максимум в OI совпал с рекордным максимумом биткоина. А по мере падения рынка лонги на марже ликвидировались или закрывали свои убыточные позиции, что приводило к падению OI.

Взглянув на сумму OI на всех основных централизованных биржах крипто-деривативов, мы можем видеть, что локальный минимум OI также совпал с ударом Биткойна в размере менее 16 000 долларов США в понедельник 14 ноября. Теперь OI вернулся к уровням, невиданным с начала 2021 года.

Сроки и величина сокращения OI наводят меня на мысль, что большинство длинных позиций с избыточным кредитным плечом были погашены. Что остается, так это трейдеры, использующие деривативы в качестве хеджирования, и те, кто использует очень низкое кредитное плечо. Это дает нам основу для продвижения выше.

Может ли OI упасть дальше, когда мы войдем в боковую, неволатильную часть медвежьего рынка? Совершенно. Но скорость изменений OI будет замедляться, а это означает, что хаотичные торговые периоды с большим количеством ликвидаций (особенно на длинной стороне) вряд ли произойдут.

Время повторного входа в атмосферу

Я не знаю, было ли 15 900 долларов дном этого цикла. Но у меня есть уверенность, что это произошло из-за прекращения принудительных продаж, вызванных кредитным сокращением.

Я не знаю, когда и начнет ли Федеральная резервная система США снова печатать деньги. Тем не менее, я считаю, что рынок казначейских облигаций США станет дисфункциональным в какой-то момент в 2023 году из-за ужесточения денежно-кредитной политики ФРС. В этот момент я ожидаю, что ФРС включит банк принтеров, а затем бум шака-лака — биткоин и все другие рисковые активы подскочат выше.

Все циклично. То, что идет вниз, снова пойдет вверх.

Мне нравится зарабатывать около 5%, инвестируя в казначейские векселя США с продолжительностью менее 12 месяцев. И поэтому я хочу зарабатывать доходность, пока я жду возвращения крипто-бычьего рынка.

Мой идеальный криптоактив должен иметь бета-версию биткоина и, в меньшей степени, эфира. Это резервные активы криптографии. Если они растут, мой актив должен вырасти, по крайней мере, на такую же величину — это называется крипто-бета. Этот актив должен приносить доход, на который я могу претендовать как держатель токена. И эта доходность должна быть намного больше, чем те 5%, которые я могу заработать, покупая 6- или 12-месячные казначейские векселя.

У меня есть несколько сверхмощных активов, таких как GMX и LOOKS в моем портфеле. Это не то эссе, где я углубляюсь в то, почему я буду оппортунистически продавать свои ГКО и покупать их в ближайшие месяцы медвежьего рынка. Но если вы хотите начать путь к поиску правильного актива, чтобы как участвовать в росте, так и получать доход, пока вы ждете возвращения бычьего рынка, подтяните такой сайт, как Token Terminal, и посмотрите, какие протоколы генерируют фактический доход. Затем вам предстоит выяснить, какие протоколы имеют привлекательную токеномику. Некоторые могут получать большой доход, но держателю токена очень трудно извлечь свою долю этого дохода в свой собственный кошелек. Некоторые протоколы выплачивают большую часть дохода непрерывно, непосредственно держателям токенов.

Самое приятное в некоторых из этих проектов заключается в том, что все вещи DeFi были разрушены во время двух нисходящих волн криптокредитного кризиса 2022 года. Инвесторы выбрасывали хорошие проекты вместе с плохими, поскольку они бросились собирать фиат, чтобы погасить кредиты. В результате многие из этих проектов торгуются по действительно раздутому соотношению цены к сборам (P/F).

Если я могу заработать 5% в казначейских облигациях, то я должен, по крайней мере, заработать 4x от этого, то есть 20% при покупке одного из этих токенов. Доходность 20% годовых означает, что я должен инвестировать только в проекты с коэффициентом P/F 5x или ниже. У каждого будет своя ставка препятствий, но это мое.

Я мог бы купить Биткойн и/или Эфир, но ни одна из этих криптовалют не приносит мне достаточной доходности. И если я не получаю достаточной доходности, я надеюсь, что повышение цен в фиатных терминах будет колоссальным, когда рынок развернется. Хотя я верю, что это произойдет, если есть дешевые протоколы, где я получаю профиль возврата Bitcoin и Ether плюс доходность от фактического использования сервиса, счастливых дней!

Инвестирование в то, что вы считаете дном, безусловно, рискованно. Вы там в полном одиночестве, распространяя доброе слово Сатоши против сладкой песни сирены дьявола TradFi и их гарпий. Но не бойтесь, бесстрашный и праведный воин, ибо верующим будут накапливаться военные трофеи.