5 проверенных способов как создать капитал в 10 млн. рублей

Приветствую. На связи Алексей Рид.

Классно, что ты решил скачать этот файлик.

СОЗДАНИЕ КАПИТАЛА - это технология накопления денег при помощи различных инструментов инвестирования, чтоб создать актив и жить на проценты.

МОЯ ЦЕЛЬ - помогать простым людям как обрести финансовую свободу и жить в свое удовольствие, даже если зарплата СЕЙЧАС - это единственный источник дохода.

В результате, Вы переходите из состояния: “Я должен работать по найму”, в состояние: “Живу на проценты в кайф”.

Итак, рассмотрим какие способы создания капитала есть.

Перечисленные способы можно осуществить с любым стартовым капиталом, но НЕОБХОДИМО выполнение ряда условий:

- Необходимо это делать регулярно, а не один-два раза

- Твои доходы больше расходов

- У тебя есть финансовая подушка на 3-6 месяцев жизни на случай временных перебоев с постоянным источником дохода, в противном случае ты постоянно будете залезать в инвестиции

- Выплаты по долгам и кредитам не превышают 15% от дохода, иначе посыпетесь

- У тебя есть подробный финансовый план накопления капитала на 15 лет, в котором четко просчитано сколько денег нужно инвестировать, чтобы создать капитал к определенному сроку.

Многие люди пренебрегают финансово грамотностью и хотят сразу залезть в дамки с конца. Но это работает плохо!

Когда ты создаешь капитал, тебе необходимо построить прочный фундамент, на котором потом и будешь накладывать финансовую свободу.

И только потом уже выбор правильной стратегии инвестирования с учетом твоей готовности рисковать.

Теперь давайте обсудим способы.

Способ №1.

“Купить и забыть”.

Суть стратегии: ты просто покупаешь акции и НЕ продаешь их 10 лет.

Чем дольше ты держишь ценные бумаги, тем лучше.

Все дело в том, что на короткой дистанции до 3 лет цена акции постоянно прыгает вверх-вниз, реагируя на новости и фоновый шум, и сложно определить нужный момент для входа и выхода.

Но если ты покупаешь надолго, то вкладываешь в бизнес компаний и не зависишь от новостей.

Здесь тебе не нужно глубоко погружаться в рынок, изучать отчеты компаний и рисовать сложные графики. Ты выделяешь деньги, сразу списываешь их в убыток, чтобы эмоционально не вовлекаться, и инвестируешь.

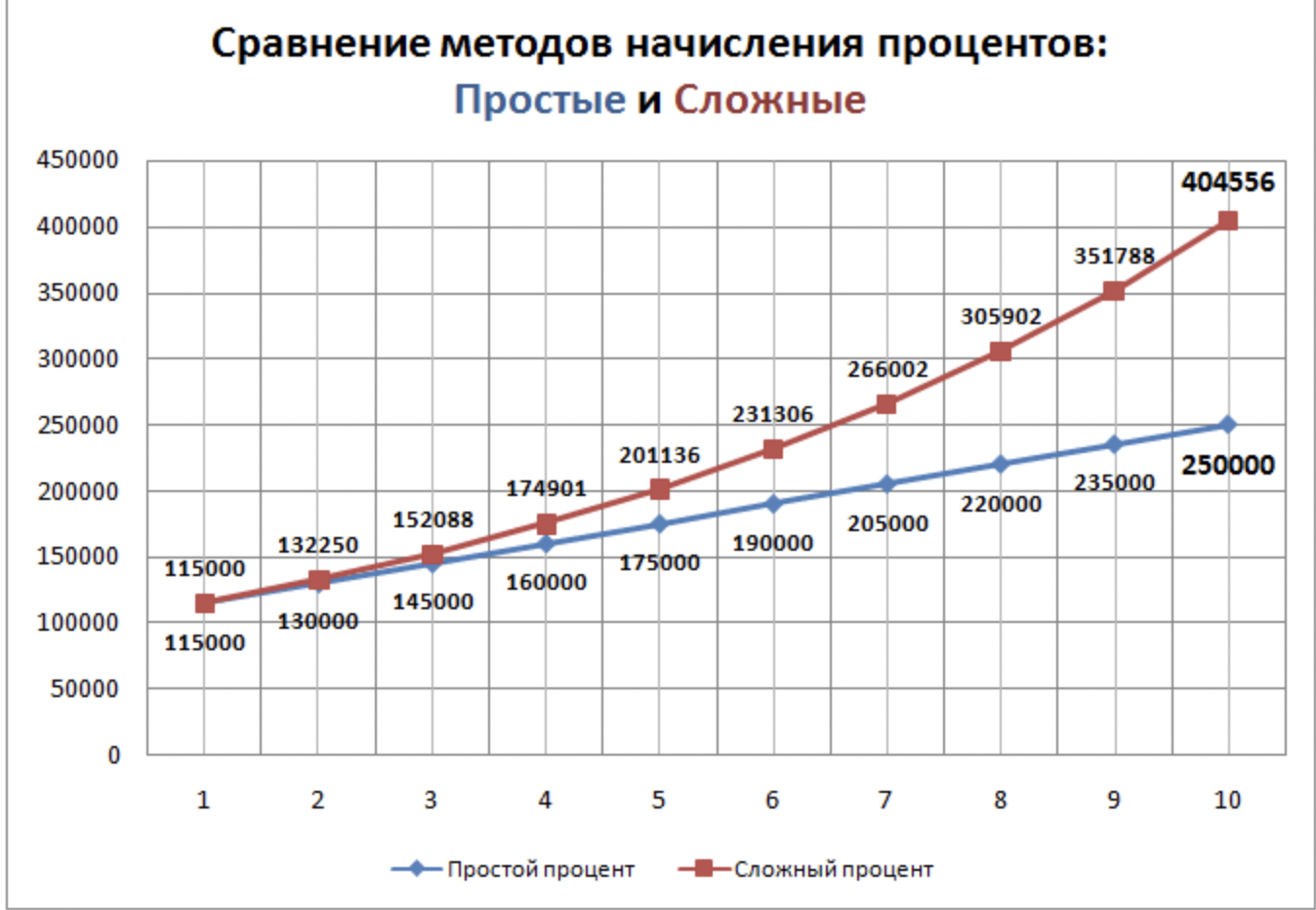

Рынок растет со временем, и если ты в нем, то капитал увеличивается вместе с ним. А благодаря технологии сложных процентов когда на доход начисляется еще доход, а него еще, твой капитал растет в геометрической прогрессии.

На реализацию этой стратегии достаточно 10 минут в неделю.

Есть 2 схемы работы:

1. Ты покупаешь ОДИН РАЗ 10 акций компаний с устойчивым бизнесом, который не закроется, и трогаешь их 10-20 лет.

Почему именно 10?

Чтобы не ставить все деньги на одну компанию. А тут даже если промазать с половиной компаний, то другая половина все равно окупит вложения и даст прирост капитала.

Но не больше 10, иначе сложно за всеми уследить, начнешь путаться и терять деньги. Это уже проверено кейсами клиентов.

Индекс - это это уже готовый портфель из акций, собранных по определенному принципу.

Представьте продуктовую корзину из магазина “Перекресток”, в которую входит и бутылка молока, и хлеб и кассета яиц.

Только это корзина из разных акций:

С индексами тебе не нужно выбирать отдельные компании, которые вырастут, ты инвестируешь сразу во ВСЕ за копейки.

Самым популярным и простым для работы в России является индекс Московской биржи, который состоит из лучших компаний России:

Какие есть риски?

- сложно соблюдать дисциплину и делать это регулярно.

Сегодня забыл, завтра денег нет и так бесконечно. В итоге акции выросли, а ты нет.

- Результат не сразу.

Чтобы технология сложных процентов начала работать, должно пройти время - минимум 7 лет, на протяжении которых важно пополнять счет, и тогда все заработает. Но у большинства людей не хватает выдержки ждать.

Способ №2.

“Золотая лихорадка”.

Ты регулярно покупаешь золото, то есть ценные бумаги, которые привязаны к золоту. Почему?

- это физический актив, который защищает от инфляции

- растет в нестабильные времена

- и самое ГЛАВНОЕ - привязан к валюте.

То есть когда рубль обесценивается, как это стабильно происходит последние 30 лет, то твои активы растут вместе.

Например, 1 грамм золота вырос почти на +400% за последние 10 лет:

С 2022 года держать доллары и евро в банке - это очень рискованно из-за санкций, а вот золото никто не запрещает.

Как инвестировать в золото?

Лучше всего через ценную бумагу GLD/RUB - это фонд, который продает 1 грамм золота, но хранит его у себя в специальном хранилище, а тебе просто пересчитывает его курс в рублях.Текущая стоимость около 5000 рублей, что очень удобно для докупок.

Лучше всего покупать его в портфель при размере капитала от 100.000 рублей.

Можно так же инвестировать в акции крупных компаний по добыче золота, там доходность будет выше, например, акции Полюсзолота выросли в 10 раз за 10 лет:

Но и риски тоже больше, потому что это не физическое золото уже, а бизнес, который подвержен влиянию новостей и санкциям.

При таком подходе ты создашь капитал.

Забудь про золотые монеты!

Я не рекомендую покупать золотые монеты или слитки, если у тебя маленький капитал, т.к. там большой спред между покупкой и продажей, и надо очень сильно следить за состоянием этих монет, иначе они сразу потеряют в цене.

Какие есть риски?

- Золото может долгое время стоять на месте и потом резко взлететь, и сложно угадать этот момент, поэтому придется его накапливать и ждать.

- Появляется новое цифровое золото, которые может перехватить часть роста.

- Риск управляющей компании, кто держит ТВОЕ золото.

Способ №3.

“Деньги на крипте”.

Только “глухой” человек еще ничего не знает про крипто-активы или не слышал хотя бы раз про биткойн.

Если по-простому, то криптовалюты - это вид электронных денег, которые никому не подконтрольны.

Есть много мнений можно ли на этом заработать.

Вообще мир разделился на 2 лагеря. Одни думают, что крипта- это все вода, пустота и ерунда, а другие верят, что за ними будущее денег и биткойн вырастет до 1 миллиона $.

Никто не знает наверняка, они могут резко взлететь, или провалиться с треском. Но некоторые банки и хедж-фонды часть денег хранят в криптовалюте и спрос на нее растет.

Власти разных стран пытаются ее ограничить, но потом сдаются, в итоге сейчас рассматривается запуск ETF на биткойн, чтобы каждый желающий мог в него вложиться официально через брокера.

Крипта по соотношению риск/доходность - это выгодная сделка.

Если резко взлетит, то это поднимет стоимость ваших активов в разы, а если провалится, то не критично потерять.

Например, в 2017 году когда биткойн упал с 20 000$ до 6000$ несколько моих клиентов вложились в него на 5% от капитала.

А в 2021 году он вырос до 52 000$ и они зафиксировали прибыль.

Здесь есть 2 схемы работы:

1) Выделить небольшую сумму денег, сразу списать ее в убыток, купить биткойн и держать пока не вырастет в несколько раз.

2) Составить портфель из ТОП-20 самых популярных криптовалют и купить на 5% от всего капитала в долгосрок.

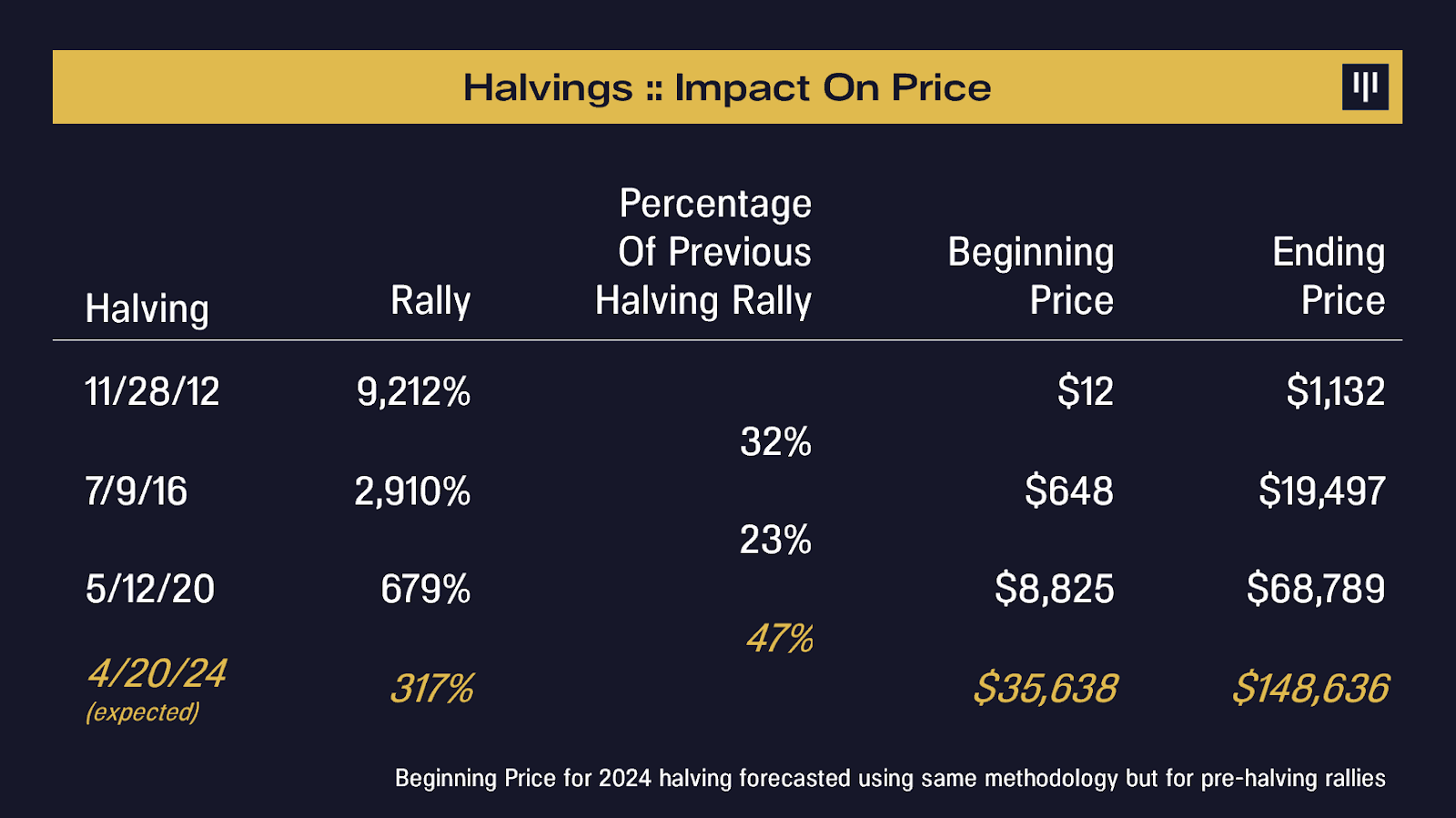

Насколько может вырасти биткойн?

Есть некая модель роста битка, называется РАДУГА:

И по ней в марте 2025 года биток МОЖЕТ находиться в диапазоне от 120.000$ до 350.000$.

Главное слово МОЖЕТ. Вообще рынок крипты живет циклами в 4 года, новый цикл начнется в 2024 году. А миллион долларов он потрогает к 2032 году.

Но на это будут накладываться и другие факторы:

- финансовый кризис

- политика

-ограничения и т.д.

Поэтому это ориентир, на который смотрят криптаны, но свечку никто держать не будет. Дураков нет. Но три предыдущих цикла было именно так:

Все равно это часть ОЧЕНЬ рискованных инвестиций, но соотношение в пользу инвестора.

Биткойн - это единственный дефляционный актив на планете, который сокращается.

А в условиях когда все страны печатают деньги на принтере, это особенно важно.

Его нельзя заблокировать, уже проверено временем и прошлыми циклами.

Это отличный инструмент для ускорения создания капитала, но заходить нужно сейчас, доходность будет сокращаться.

Как создать капитал на 3 года: Подкупать каждый месяц и на глобальных откатах и резких скачать фиксировать прибыль.

Какие риски?

- падение стоимости. Прошлая доходность не гарантирует будущую, и мало накопленной статистики, всего 3 раза так повторилось за 13 лет.

- Рост происходит циклами, и нужно уметь фиксировать прибыль, чтобы максимизировать доходность

- 99% всех криптомонет - это откровенный обман, и можно не угадать и все потерять

- Доходность сокращается с популярностью крипты для всех. Поэтому надо успеть зайти раньше, пока это не стала общим трендом

Способ №4.

“Умные инвестиции”.

Можно купить акции и держать, это легко и занимает 10 минут в неделю, в этом случае тебе не нужно гадать КОГДА покупать, а КОГДА продавать, но результат будет заметен только через 10-20 лет. Это более надежный способ создания капитала, но долгий.

Чтобы ускориться можно подключить другой способ.

Давайте рассмотрим ТРИ правила умных инвестиций:

- Акции упали в цене и стоят СЕЙЧАС дешево

- С самой компанией все в порядке и ничего критического не произошло и бизнес продолжает работать

- Компания сохраняет большой потенциал роста

Ты просто выделяешь часть денег под умные инвестиции в конкретные акции и совершаешь такие сделки в надежде БЫСТРО заработать десятки процентов на отскоке.

Когда покупать акции?

- Акции крупных компаний упали от пика более 10% за неделю или на 20% за месяц

- Новости не подкреплены фактами

- В экономике случился кризис и упало все.

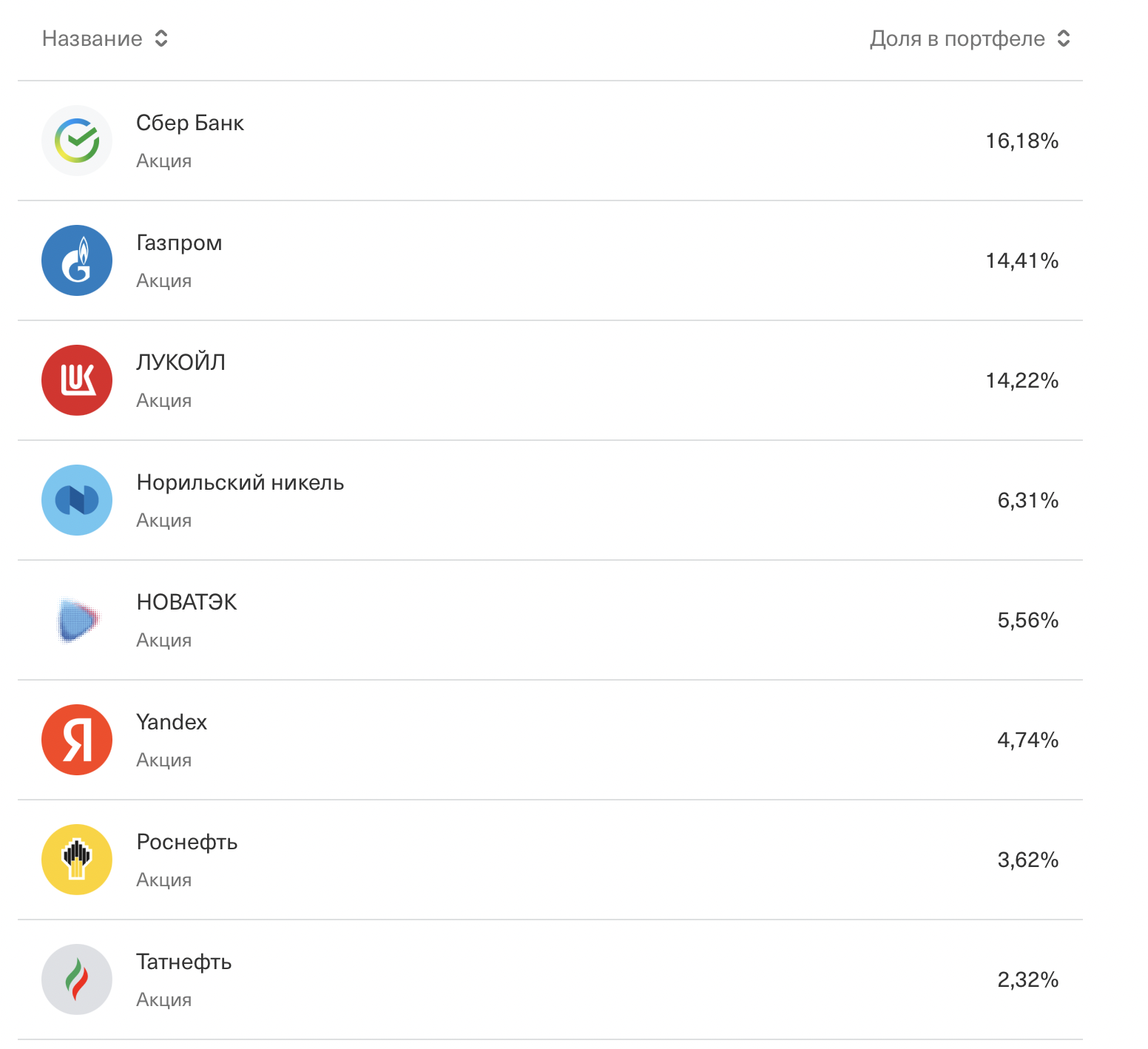

Например, акции российский компаний выросли +46% после начала СВО и введения санкций.

По факту с такими компаниями как Сбербанк, Лукойл, Яндекс, Новатек и другие ничего не случилось, просто инвесторы стали продавать акции во время паники. А бизнесы продолжают работать и генерировать прибыль, несмотря на санкции.

Т.е. логика работы заключается в том, что после резкого обвала фондового рынка, акции возвращаются обратно в течение нескольких месяцев и купив их на дне ты зарабатываешь.

Схема работы следующая: Ты формируешь лист ожиданий из лучших акций крупных компаний и ждешь их падения в стоимости, и затем покупаешь внизу, а продаешь когда они восстановятся.

ВАЖНЫЙ НЮАНС!

Это не трейдинг. Вы вкладываетесь ИМЕННО в бизнес компаний через покупку акций, а значит готовы держать в долгосрок на случай, если они не вырастут.

Какие риски?

- Не угадать с компанией и точкой входа

- Рост может затянуться

- В этом надо активно вовлекаться и быть готовым рисковать

Способ №5.

“Стабильный доход на облигациях”.

Облигация - это ценная бумага, которую выпускают компании или государство с целью получить денег в долг под процент.

И по сути, покупая такую облигацию на бирже, ты даешь деньги в долг различным компаниям.

Там четко фиксируется под какой % и срок выдается сумма.

И любой человек может ее купить на московской бирже, имея в кармане всего 1000 руб.

Например, я купил 100 ОФЗ за 92 000 руб в июле 2020 года с погашением в 23 году. Каждые полгода МинФин выплачивает мне по 3500 руб на счет.

ИТОГО мой доход= 7,6% от каждый год!

А в конце 23 года я получу дополнительный доход в 8.6 % за счет разницы.

В любой облигации вы получаете ДВОЙНОЙ доход.

Например, у меня есть человек в личном сопровождении, которому я помогаю создавать капитал и получать дополнительный доход за счет инвестирования.

В сентябре 2023 года по моей рекомендации он инвестировал в 1000 облигаций компании “Whoosh”- они сдают в аренду самокаты по всей России. Цена ОДНОЙ облигации = 950 рублей.

Если держать эту облигацию до погашения, то получит проценты по +30.000 руб каждый квартал, а в конце еще +50.000 рублей - это разница между текущим ценой и номиналом..

ИТОГО заработает: около +37% от вложений или +352.000 руб прибыли минус налоги.

Ну круто же?!

Облигации - это отличный инструмент для сохранения капитала и заработка в сложные времена.

Какие есть еще ПЛЮСЫ:

- Малая сумма для вложений.

Хорошие облигации можно купить меньше, чем за 1000 рублей. - Стабильный и предсказуемый доход.

Ты точно знаешь сколько денег получишь на счет и в какую дату, в отличие от акций. - Они ликвидны.

Их можно легко продать и выйти в кэш, если срочно понадобились деньги, и ты не сильно на этом потеряешь.

Но есть и риски!

Чтобы снизить риски и зарабатывать на облигациях, нужно уметь их правильно анализировать, и разбираться в том, как они работают, как управлять доходностью и т.д.

Необходимо понимать, что на разных уровнях накопления капитала некоторые способы будут работать лучше, чем остальные.

Если у тебя капитал до 500 000 руб - то лучше будут работать способы “Купи и держи”, “Деньги на крипте”.

Если от больше 1.5 млн. рублей, тогда “Золотая лихорадка”, “Стабильный доход на облигациях”.

Все зависит от твоей ситуации и готовности к риску.

В любом случае ГАРАНТИЙ тебе никто не даст, т.к. просто не знает.

Это всего лишь мое мнение и мой взгляд на финансы, основанный на моем личной опыте, и результатах моих учеников.

Но в любом случае вот такие нехитрые способы позволяют создать капитал с нуля простому человеку, которые, надо сказать, у подавляющего большинства, получаются с большим трудом.

Почему? Потому что не хватает терпения все реализовать до конца и понимания того, как конкретно делать те или иные вещи. Все решают нюансы!

Для того чтобы все это реализовать нужно полноценная система создания капитала, состоящая из нескольких элементов, и благодаря которой ты управляешь рисками.

Следи за каналом, в нем я делюсь лучшими решениями и создать капитал тебе будет намного проще.

Кроме того, у меня есть целый ряд обучающих программ по этой теме, которые помогут тебе и в создании капитала, и контроле за рисками, и зарабатывать на инвестициях, и получать пассивный доход.

И спасибо, что прочитали данный файлик.

Успехов в достижении финансовой свободы!

Скачать еще материалы и задать вопрос: https://t.me/RidOfficial_bot

Мой ютуб-канал: https://www.youtube.com/@alexeyrid

Мой Телеграм канал: https://t.me/+BEtdn8ROuBdkYzEy

Кстати, если что, это не инвестиционная рекомендация. Если захотите купить помните, вы берете их на свой страх и риск!