ALEXnomics

ALEXnomics прокладывает курс на децентрализацию и автономию протокола ALEX. Имея общую нить токена ALEX, чтобы связать их, как аморфное сообщество сплетается в гобелен? Токеномика — это не серия бинарных ворот «делать или не делать», а стимулы и самоуправление как направляющие механизмы, направляющие сообщество к максимизации его полезности.

В этом документе мы излагаем основу для прогрессивного управления и децентрализации ликвидности с видением создания прочного государственного учреждения. ALEX уравновешивает стимулирование наших ранних поставщиков ликвидности с долгосрочными интересами платформы с помощью механизмов «ограничения» и «ворот» из традиционных финансов.

Мы также вводим количественный анализ рисков в токеномику, используя моделирование стоимости под риском и статистические симуляции в нашей структуре управления рисками. Мы можем моделировать события «черного лебедя» хуже, чем когда-либо ранее, чтобы гарантировать надежность ALEX в любых рыночных условиях, а также наши защитные меры в случае возникновения дефицита.

Что такое АЛЕКС?

ALEX — это протокол DeFi с открытым исходным кодом для биткойнов через смарт-контракты Stacks. Видение ALEX состоит в том, чтобы внести свой вклад в финансовую инфраструктуру, необходимую для реализации Web3. Мы помогаем реализовать это, предоставляя следующие основные элементы зрелой финансовой системы:

- Панель запуска предоставляет интерфейс для запуска новых проектов.

- Децентрализованный обмен как с AMM (Automated Market Maker), так и с книгой заказов вне сети, чтобы облегчить ликвидность для проектов, построенных на стеках.

- Мы вводим рынки кредитования и заимствования с фиксированной процентной ставкой и фиксированным сроком, эффективно создавая первые облигации с нулевым купоном в пространстве DeFi.

- Мы предлагаем использование кредитного плеча для достижения более высокой прибыли, как за счет маржинальной торговли, так и за счет доходного фермерства.

В частности, мы устраняем риск принудительной ликвидации за счет использования динамического ребалансирующего пула обеспечения .

Создавая эти финансовые примитивы, строительные блоки финансовой экосистемы, можно впоследствии воссоздать более совершенные финансовые инструменты в пространстве DeFi.

АЛЕКС Токен

Токены — эффективный механизм распределения фундаментальной стоимости проекта. Токен ALEX, обозначенный как $ALEX, является средством обмена временной стоимостью и предпочтениями риска/доходности . $ALEX — это токен участия платформы и протокола, который предоставляет преимущества управления протоколом и платформой участнику управления, владеющему $ALEX. $ALEX также является средством стимулирования участников деятельности платформы, а именно предоставления ликвидности на нашей DEX и размещения ставок. $ALEX можно получить через нашу DEX, участие в LP и стейкинг с тремя основными функциями:

Стимулы

Основная полезность $ALEX заключается в том, чтобы служить средством, с помощью которого участники деятельности платформы, а именно предоставление ликвидности на нашей DEX и размещение ставок, получают стимулы. Выбросы $ALEX будут способствовать устойчивому внедрению и дальнейшему участию, привлекая сообщество пользователей и стратегических партнеров.

Ставка

$ALEX можно заблокировать на добровольный период времени, чтобы заработать $ALEX в качестве вознаграждения. 50% выпуска токенов выделяется для стейкинга, где $ALEX или токены ликвидности могут быть заблокированы на добровольный период времени, зарабатывая $ALEX в качестве вознаграждения.

Голосование

$ALEX — это механизм для входа и выхода из сообщества ALEX, а также для голосования и управления платформой.

Владельцы $ALEX имеют право голоса, но не ограничиваются:

- Будущее развитие платформы

- Возврат комиссии за транзакцию поставщикам ликвидности

- Политика ставок

- Политика распределения резервного фонда

- Политика предложения токенов $ALEX (включая выкуп и увеличение)

На рисунке 1 представлен обзор экосистемы ALEX, иллюстрирующий, как держатели $ALEX составляют ядро. Все управление происходит от $ALEX, который является хранилищем стоимости экосистемы.

Прогрессивная децентрализация управления

ALEX постепенно приближается к децентрализации управления посредством процесса, в котором команда основателей со временем все больше отказывается от контроля. Это позволяет команде сосредоточиться на развитии сети и стимулировать ее на начальном этапе. Например, сети могут распространять токены. Токены децентрализуют контроль, работу и управление самой сетью. В то же время постепенная децентрализация открывает путь к соблюдению нормативных требований.

Структура нашего юридического лица регулируется Фондом ALEX Lab, в настоящее время состоящим из команды ALEX. Целью Фонда является постепенный переход к полному DAO, при котором каждый владелец $ALEX становится правомочным членом Фонда.

Распределение токенов

Компания-эмитент выпускает в общей сложности 1 000 000 000 (один миллиард) токенов управления ALEX, $ALEX. Общий объем поставок распределяется следующим образом

- 20% в Фонд, которые будут выделены в резервный фонд сообщества для поддержки экосистемы, первых пользователей и будущего развития ALEX.

- 50% зарезервировано для сообщества, размещающего $ALEX или токены ликвидности, чтобы заработать $ALEX.

- 30% сотрудникам, консультантам, ранним инвесторам и команде основателей

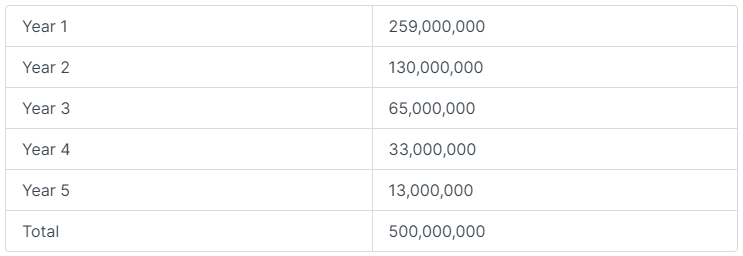

График эмиссии токенов сообщества

Различные пулы ставок могут иметь разные графики эмиссии токенов, отражающие дифференцированные риски, связанные с базовыми пулами/активами.

Для запуска пула ставок потребуется 20 уникальных кошельков, чтобы сигнализировать об активации в рамках функции смарт-контракта, после чего начинается обратный отсчет, и после этого любой может делать ставки в пределах данного блока стеков.

Во всех пулах ставок общая эмиссия $ALEX будет ограничена:

Управление

ALEX не только строит децентрализованные финансы, но и стремится постепенно децентрализовать весь проект. Цель ALEX Lab Foundation — стать полноценным DAO, который дает сообществу ALEX полный контроль над решениями по управлению как в сети, так и за ее пределами. Однако это сложный процесс, к которому нужно подходить постепенно и осознанно по необходимости.

АЛЕКС Генезис ДАО

Первым шагом к прогрессивной децентрализации управления является создание ALEX Genesis DAO. Примерно через 60 дней после запуска основной сети Фонд объявит о команде Genesis, а также о формализованной структуре ALEX Growth Proposal (AGP), с помощью которой любой владелец $ ALEX может представить предложение на рассмотрение сообщества.

Команда Genesis будет состоять из членов команды ALEX, которые будут выступать в качестве посредника между сообществом и Фондом. AGP могут быть как простыми, как небольшая корректировка комиссий за транзакции, так и сложными, такими как добавление новых функций или добавление кроссчейн активов. Команда Genesis рассмотрит одобренные сообществом AGP и предоставит предложение по реализации в отношении осуществимости и времени, необходимого для выполнения AGP. Предложения по реализации будут открыты для голосования держателями $ALEX.

Genesis DAO будет действовать в течение первых 6–18 месяцев после запуска основной сети, эмпирически определяя лучшие методы управления вместе с сообществом. Несмотря на то, что будут предприняты все усилия для соблюдения окончательности голосования по управлению, в качестве надежного средства Фонд будет иметь право вето и возможность приостановить работу системы управления.

Как только система управления станет надежной и распределенной, начнется переход к формальной ALEX DAO. Команда Genesis предложит удалить отказоустойчивость, а сообщество проголосует за передачу всего управления ALEX DAO.

Прогрессивная децентрализация ликвидности

Протоколы DeFi должны сбалансировать начальную ликвидность при сохранении долгосрочного использования. Стимулирующее предоставление краткосрочной ликвидности сравнивают с «арендой» ликвидности. Краткосрочные поощрения привлекают наемный капитал, который получает значительную часть первоначального вознаграждения, а затем вскоре после этого уходит, чтобы заняться следующим наиболее прибыльным проектом. Более мелкие пользователи протокола деморализованы, поскольку эксплуататорское поведение вознаграждается.

Заимствуя у традиционных финансовых менеджеров управление ликвидностью через ряд ворот, ALEX создает механизмы обязательства по ликвидности. Это позволит отфильтровать LP, которые привержены долгосрочному росту ALEX, поскольку мы достигаем прогрессивной децентрализации ликвидности (PLD).

Прогрессивная децентрализация ликвидности — это управление переходом от концентрированной ликвидности, которая характеризует запуск платформы, к состоянию децентрализованной ликвидности, при котором ни один человек или небольшая группа лиц не контролирует большую часть ликвидности платформы.

ALEX введет «ограничение» на сумму, которую может внести один поставщик ликвидности, а также «ворота», которые будут управлять упорядоченным выводом капитала, с целью обеспечения того, чтобы ни один LP не мог превышать определенный процент от общей ликвидности. и долгосрочное обязательство по ликвидности вознаграждается.

Это служит для согласования интересов наших поставщиков ликвидности с интересами сообщества и протокола ALEX, что наилучшим образом обеспечивает долгосрочный рост, процветание и повышение цены токена ALEX.

Управление рисками резервного пула ALEX

Как мероприятие Black Swan повлияет на платформу ALEX? Как следует «количественно оценивать» риск? И какие меры принимаются для обеспечения платежеспособности ALEX?

ALEX по сути состоит из двух частей: децентрализованной биржи (DEX) и платформы для заемных средств (PLF). Первый облегчает деятельность по обмену, а второй - кредитование / заимствование. PLF обычно требует чрезмерного обеспечения, что означает, что стоимость кредита обычно ниже, чем стоимость обеспечения, чтобы гарантировать, что кредиты останутся на плаву.

Когда рынок находится в бедственном положении, стоимость залога, вероятно, будет ниже стоимости кредита, что вызывает дефолт. В большинстве протоколов кредитования/заимствования DeFi предусмотрены «ликвидаторы», которые раскручивают залоговый пул, взимая огромную комиссию, что приводит к значительным потерям для заемщиков.

Чтобы обеспечить беспрепятственный процесс заимствования / кредитования, ALEX использует ребалансировку обеспечения (ссылка на официальный документ здесь ), постоянно перебалансируя пул обеспечения между рискованными и безрисковыми активами, чтобы избежать принудительной ликвидации.

Несмотря на все меры предосторожности, событие «Черный лебедь» может привести к резкому падению стоимости залога, в результате чего рискованные активы не смогут быть вовремя полностью конвертированы в безрисковые активы. В то время как заемщики уходят с дефолтом, платформа ALEX принимает на себя удар.

Как ALEX может обеспечить устойчивость своей платформы? Чтобы ответить на этот вопрос, мы начнем с схемы количественной оценки рыночного риска. Затем мы разрабатываем различные линии защиты для защиты платежеспособности ALEX.

Стоимость под риском (VaR)

VaR — это статистическая основа управления рисками, которая количественно определяет подверженность риску. Обычно применяемый в традиционных финансах, он определяется как максимальная сумма в долларах, которая, как ожидается, будет потеряна в течение заданного периода времени . VaR, например, позволяет финансовому учреждению сказать: «Мы на 99% уверены, что наши убытки не превысят 5 миллионов долларов за один торговый день».

Моделирование рисков ALEX консервативно:

- Мы фокусируемся на событиях с экстремальными убытками, происходящих с крайне низкой вероятностью.

- Чтобы усилить дислокацию рынка, мы моделируем увеличенные «скачки» в движении цены криптовалюты, что означает, что цена может внезапно упасть до беспрецедентного уровня.

Например, за последние пять лет самый большой отрицательный часовой скачок составляет 18%. Вероятность размера скачка между -10% и -18% составляет всего 0,017%. Чтобы изучить влияние возможных событий «Черный лебедь», мы случайным образом добавляем отрицательные размеры прыжков в 20%, увеличивая вероятность прыжков в 100 раз по сравнению со средним историческим значением.

Эти симуляции дают представление о величине потерь, которые понесет платформа. Например, при начальном LTV в 75% и частоте скачков в 100 раз выше, чем в среднем по истории, вероятность того, что 12,5% стоимости залога будут дефолтными, составляет менее 1%.

Кроме того, при разумных предположениях о размере пула ребалансировки обеспечения и годовой выручке от комиссий ALEX мы можем сравнить убыток с доходом, полученным ALEX за счет комиссий за транзакции. В тематическом исследовании, указанном в приложении (предполагается, что размер залогового пула составляет 31,25%, а ежемесячная комиссионная выручка составляет 1,25% от общей суммы TVL), мы приходим к выводу, что убытки, понесенные платформой, эквивалентны примерно 3-месячной комиссии.

Серьезность событий «черного лебедя», смоделированных здесь, дает уверенность в том, что устранение риска ликвидации на ALEX является устойчивым в долгосрочной перспективе.

Событие дефицита

Если по какой-либо непредвиденной причине происходит событие дефицита, первой линией защиты является резервный пул ALEX. Основным доходом резервного пула являются комиссии за транзакции. Поскольку мы возвращаем LP процент от стоимости транзакции, остальная часть будет автоматически отнесена к резервному пулу. В зависимости от управления размер резервного пула зависит от риска платформы и может вызвать выкуп $ALEX или новый выпуск. Пока резервный пул платежеспособен, он будет покрывать убытки от незначительных дефицитов без приостановки операций протокола.

Если резервный пул станет неплатежеспособным, при условии одобрения сообщества, может быть выпущено больше токенов ALEX. Это вторая линия обороны. Все доходы от продажи пойдут в резервный пул до тех пор, пока не будут покрыты убытки от дефицита.

Вывод

ALEX — это протокол, созданный ветеранами-квантами, создавшими системы количественной торговли и управления рисками для банков Уолл-стрит. Мы использовали эти знания и опыт в DeFi и токеномике. Для нашего управления рисками вместо того, чтобы полагаться на «резерв токенов» произвольного размера, мы применяем статистическое моделирование, чтобы сделать вывод о том, насколько ALEX будет устойчив к событиям Black Swan.

Децентрализация — наша самая большая сила, поскольку она позволяет нам создавать открытый и адаптивный протокол, который может развиваться совершенно по-новому. Прогрессивная децентрализация управления, которую мы преследуем, начинается с нашего Genesis Dao.

Мы проводим постепенную децентрализацию ликвидности с помощью механизмов обязательств, уникальных для DeFi. Вводя «ограничения» на сумму, которую может внести один LP, а также «ворота», которые будут управлять упорядоченным выводом капитала, мы уравновешиваем стимулирование наших ранних LP с долгосрочными интересами протокола и сообщества ALEX. ALEX ищет партнерства и сообщества в нашей экосистеме для создания надежной финансовой инфраструктуры.

Это было лишь краткое введение в ALEX Token, чтобы представить обзор полезности нашего токена и более широкой токеномики. В ближайшем будущем ждите новых сообщений в блогах. Дополнительную информацию можно найти в нашей документации и в социальных сетях.[1]

Приложение

Сценарный анализ: вероятность возникновения дефицита и его последствия

В случае крайне неблагоприятных рыночных условий (событие «Черный лебедь») пул ребалансировки обеспечения (CRP), вероятно, больше всего пострадает, поскольку заемщики не выполнят свои обязательства по кредиту. Чтобы количественно оценить влияние нашей достаточности капитала, мы полагаемся на методы моделирования.

Предположим, что CRP держит BTC-UDSC как пару рисковых и безрисковых активов со сроком кредита по контракту на три месяца. В моделировании мы предполагаем, что цена BTC-USD следует броуновскому движению со скачкообразной диффузией:

- Броуновское движение имеет среднегодовую доходность -200%. Это эквивалентно падению цены BTC на 50% в течение трех месяцев, что является одним из худших сценариев, когда-либо наблюдавшихся в истории BTC. Ежегодная волатильность откалибрована до 100% (средняя годовая волатильность за последние 5 лет ~ 80%).

- Чтобы быть консервативным, мы добавляем процесс скачкообразной диффузии, определяемый следующим образом: где цена BTC в t и t-1 час соответственно.

За последние пять лет самый большой отрицательный почасовой размер скачка составляет 18%. Вероятность скачка между -10% и -18% составляет всего 0,017%. Чтобы изучить влияние возможных событий «Черный лебедь», мы случайным образом добавляем к броуновскому движению отрицательные размеры скачка в 20%, увеличивая вероятность скачка в 1, 10, 20, 50 и 100 раз по сравнению со средним историческим значением.

Еще одним ключевым параметром для калибровки является отношение суммы кредита к стоимости залога (LTV). Чем больше LTV, тем больше шансов, что платформа понесет убытки. Мы предполагаем, что LTV составляет от 70% до 80%, что является относительно высоким уровнем для всех других проектов Defi.

На рисунках 1 и 2 предполагается, что убыток возникает с вероятностью 5% в течение трехмесячного срока кредита. Убыток выражается в процентах от начального значения CRP по отношению к LTV и усилителям ценового скачка. Неудивительно, что более высокая вероятность убытка соответствует большему начальному LTV. Например, когда скачок цены BTC-USD происходит в 100 раз чаще, чем в среднем за прошлые периоды, а LTV составляет 75% LTV, 10% залога будут дефолтными.

На рисунках 3 и 4 показаны потери, происходящие с вероятностью 1% в течение трех месяцев. Если использовать то же предположение для скачков ранее и LTV в 75% LTV, 10% залога будут дефолтными.

Как интерпретировать потерю платформы

Мы надеемся предоставить интуитивно понятную основу для анализа потерь платформы в случае рыночного стресса. Накладываются определенные допущения, позволяющие нам количественно оценить потери по отношению к доходам платформы.

Если предположить, что TVL составляет 20 миллионов долларов, что сопоставимо с аналогичными проектами Defi на начальной стадии их запуска. Предполагается, что годовой доход от комиссионных составляет 30% от TVL, из которых 50% распределяются на LP, а 50% остаются в резервном пуле ALEX.

Мы предполагаем равное разделение TVL, то есть 10 миллионов долларов, между DEX и пулом заимствования/кредитования. Значение токена и yieldToken не должно быть далеким, пока процентная ставка находится в разумном диапазоне. Поэтому значение yieldToken в ALEX предполагается равным 5 мм. Поскольку для чеканки yieldToken требуется залог, LTV 80% означает, что сумма залога в пуле эквивалентна 6,25 мм, что составляет 31,25% от общего TVL ALEX.

Согласно нашему моделированию, в предельном случае 100-кратных усилителей скачка и 75% начального LTV платформа может потерять 12,5% залогового пула с вероятностью менее 1%, если рыночная катастрофа приведет к вакууму ликвидности, а рискованные активы не смогут конвертировать в безрисковые активы вовремя. В переводе на соотношение TVL эти потери эквивалентны примерно 3,9% от общего TVL ALEX. Согласно нашим предположениям о комиссионных, ALEX генерирует ежемесячные комиссионные, эквивалентные 2,5% от общей суммы TVL, из которых 1,25% будут распределяться в резервный пул. Таким образом, наш убыток немного превышает 3-месячную совокупную плату платформы.

[1] После запуска основной сети $ALEX может быть приобретен через нашу DEX или заработан в качестве поощрения любым, кто является поставщиком ликвидности или нашей DEX или делает ставки на $ALEX на платформе. Более подробная информация о запуске основной сети и о том, как получить свой первый $ALEX, будет опубликована в ближайшее время. Мы призываем наше сообщество участвовать в ALEX Testnet, поскольку каждый участник вносит свой вклад в улучшение ALEX и является настоящим активом для сообщества ALEX.