Информационный документ 2: Автоматизированный маркет-мейкинг пула ребалансировки обеспечения

Абстрактный

Залоговые пулы многих платформ DeFi обычно состоят из одного актива, отражающего владение криптовалютой заемщика и склонность к риску. В то время как отдельные пулы активов выигрывают от повышения стоимости активов, стоимость пула может быстро уменьшиться в нестабильных рыночных условиях. Возрастающая вероятность дефолта и потенциальное сокращение срока кредита затрагивают как заемщиков, так и кредиторов, которые заключают контракты с фиксированным сроком и фиксированной процентной ставкой в надежде устранить неопределенность.

В отличие от многих платформ DeFi, ALEX использует диверсифицированные, а не отдельные пулы обеспечения. Диверсифицированные пулы состоят из рискового актива и безрискового актива. В результате диверсифицированные пулы снижают риск дефолта, сохраняя при этом потенциальную прибыль. Диверсифицированные пулы аналогичны портфелям с акциями и государственными облигациями, где первый представляет собой рискованный актив, а последний представляет собой безрисковый актив. Важно отметить, что диверсифицированные залоговые пулы систематически управляются. Алгоритмический механизм динамически регулирует распределение рисковых и безрисковых активов в диверсифицированном пуле на основе модели Блэка-Шоулза.

Алгоритмический движок ALEX и диверсифицированные пулы минимизируют риск дефолта заемщика. Результатом является более плавный опыт кредитования и заимствования. На вечеринках больше спокойствия, они реже прерываются и получают стабильную прибыль даже в нестабильных рыночных условиях. Это представляет собой радикальное улучшение по сравнению с существующими альтернативами.

Введение

Протоколы для заемных средств (PLF) позволяют осуществлять заимствование и кредитование. Примерами PLF являются Compound и Aave на Ethereum. Кредитор предоставляет жетон нуждающимся и получает проценты взамен. Заемщик вносит залог и получает доступ к предпочтительному активу. Заемщик должен своевременно вернуть заемное имущество. Протоколы, обеспечивающие эту функцию заимствования и кредитования, невероятно полезны. Проще говоря, они позволяют нынешнему потреблению использовать будущие доходы. Эта мощная идея лежит в основе развития DeFi, в том числе таких протоколов, как Uniswap.

Однако одним из рисков, которым подвергаются участники рынка в существующих PLF, является риск дефолта. Хотя каждый кредит должен быть обеспечен залогом, цена криптовалютного залога может сильно и быстро колебаться. В результате многие PLF просят займы, чтобы значительно увеличить обеспечение своих позиций. Избыточное обеспечение означает, что стоимость залоговых активов превышает стоимость заемных активов. Отношение стоимости залога к стоимости кредита часто называют «коэффициентом обеспечения» (CR), что является обратным отношением «кредит к стоимости» (LTV). Для простоты мы используем термин LTV на протяжении всей статьи. Чем выше LTV, тем больше вероятность дефолта. LTV больше 1 означает, что стоимость залога не может покрыть стоимость заемного актива.

На платформах с переменной ставкой, таких как Aave, обеспечение в виде более ликвидных активов, как правило, имеет более высокий LTV. В протоколах с фиксированной процентной ставкой, таких как YieldSpace, использование ETH в качестве залога для заимствования Dai требует LTV 67%. В случае недостаточного финансирования портфеля в существующих протоколах могут появиться три сценария: (i) заемщик может пополнить залоговый актив, чтобы остаться на плаву; (ii) заемщик может вернуть часть заемного актива, чтобы уменьшить LTV; и (iii) ссуда может быть аннулирована третьей стороной, например ликвидатором, в случае неисполнения заемщиком своих обязательств. Третья сторона раскручивает позицию заемщика, возвращая кредит, и взамен получает определенные комиссионные. В случаях, когда залоговый актив неликвиден, комиссия может достигать 15% по Aave, что представляет собой значительный штраф для неплатежеспособных заемщиков.

ALEX отменяет ликвидацию. ALEX сохраняет кредит активным до погашения, независимо от рыночных условий, решая проблемы многих существующих PLF. В основе превосходного решения ALEX лежит инновационное сочетание управления активами и залоговых пулов. Вот как это работает.

Во-первых, в отличие от многих других, ALEX не использует статический залоговый пул с одним активом. Вместо этого ALEX поддерживает высокую производительность в пуле обеспечения, разделяя депонированный актив между рискованным и безрисковым активом. Пул обеспечения систематически перебалансирует распределение этих двух активов в зависимости от рыночных условий. Как правило, чем лучше производительность одного актива по сравнению с другим активом, тем выше его относительное распределение. С математической точки зрения вес рассчитывается и модифицируется на основе дельты опциона, полученной из модели Блэка-Шоулза.

Таким образом, залоговый пул состоит из двух активов. Это открывает новые возможности. Например, ALEX может позволить заемщикам получать дополнительный доход, участвуя в автоматизированной рыночной маркировке (AMM). Автоматизированный маркетмейкинг помогает гарантировать постоянную долю активов в залоговом пуле. AMM принимает форму среднего геометрического, ставшего популярным благодаря Balancer . Представление о том, что пользователям платят , отличается от большинства традиционных финансов, где держатели портфелей обычно должны платить комиссионные за ребалансировку портфеля.

Важно отметить, что во время рыночных спадов рискованный актив может постоянно обесцениваться. В этих случаях относительное распределение безрискового актива ALEX будет постепенно увеличиваться по замыслу. В случае, если кредит близок к недостаточному обеспечению или дефолту, ALEX конвертирует оставшуюся часть рискового актива, так что остается только безрисковый актив. Это гарантирует бесперебойную деятельность по заимствованию/кредитованию. Точно так же согласованная ставка и срок погашения остаются неизменными. Это отличается от ликвидации. На других платформах ликвидация обычно частично или даже полностью аннулирует кредит, что приводит к досрочному прекращению кредита. Дизайн ALEX позволяет брать взаймы и кредитовать деятельность без перерывов, которые мешают многим альтернативам ALEX.

Залоговый пул с двумя активами: обоснование

Большинство ссудных фондов предполагает наличие одного актива в залоговом пуле. Хотя этот тип пула выигрывает, когда цены на залоговые активы растут, стоимость пула может быстро обесцениваться, когда волатильность велика, а цены на залоговые активы резко падают.

В традиционных финансах решение о том, держать рискованный актив или нет, зависит от склонности инвесторов к риску и их восприятия рыночной среды. Рыночная среда «риск на рынке» побуждает инвесторов покупать рискованные активы и искать более высокую прибыль. На наш взгляд, залоговые пулы, состоящие из отдельных активов, более подходят в условиях «риска». В этих условиях «ищущие риска» заемщики меньше беспокоятся о дефолте и верят, что рискованные активы будут расти дальше. Это контрастирует со средой «отсутствия риска», когда неопределенность рынка возрастает. Инвесторы становятся более склонными к риску и, как правило, держат безрисковые активы, которые демонстрируют небольшую волатильность и меньшую доходность.

Многие инвесторы хотели бы получать прибыль как в периоды «с риском», так и в периоды «без риска», держа диверсифицированный портфель, состоящий как из рискованных, так и безрисковых активов. Типичным примером является портфель, состоящий из индекса S&P 500 и казначейских облигаций США. Диверсификация необходима для управления портфелем. Диверсификация гарантирует, что портфели не будут чрезмерно подвержены одному конкретному активу. Диверсификация снижает несистематический риск. Таким образом, диверсификация является основной причиной, по которой ALEX создает пулы обеспечения с более чем одним активом: диверсифицированные пулы обеспечения снижают волатильность пула при одновременном повышении доходности.

AMM: маркет-мейкер среднего геометрического

AMM являются ключевыми движущими силами многих торговых платформ DeFi. Мы обсуждаем его общие особенности в нашем первом официальном документе . В нашей схеме AMM используется «обобщенный средний маркет-мейкер». Этот дизайн является мощным, потому что он включает в себя функции времени до зрелости, согласовывая различные производные AMM с традиционной финансовой теорией ценообразования.

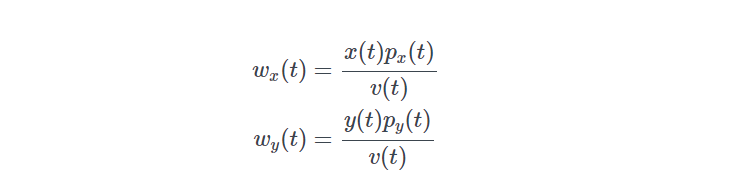

В залоговом пуле, поскольку веса базовых активов регулярно меняются, мы используем AMM, который имеет встроенные веса в свое выражение: маркет-мейкер среднего геометрического (GMMM). Каждый вес GMMM соответствует пропорции стоимости соответствующего актива к стоимости всего портфеля. Это желательное свойство для любого управляющего портфелем, который устанавливает целевые веса для активов портфеля.

GMMM были впервые представлены Balancer. GMMM представляет собой расширение AMM популярной платформы AMM Uniswap. AMM Uniswap — это частный случай GMMM Balancer, в котором каждому активу в данном пуле присваивается вес по 50%.

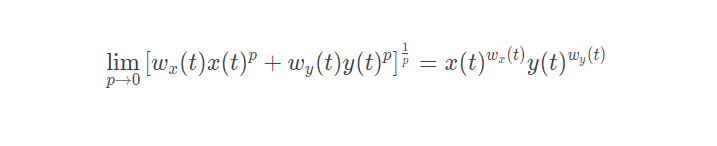

Математически GMMM, состоящий из двух активов, можно выразить следующим образом:

где x( t ) и y( t ) — баланс рискового актива и безрискового актива соответственно, тогда как w ₓ ( t ) и w ᵧ ( t ) — соответствующие веса, а w ₓ ( t ) + w ᵧ ( t ) = 1. L ( t ) — инвариантная константа, которая остается неизменной, когда веса фиксируются в промежутке времени перебалансировки.

Цены p ₓ ( t ) и p c ( t ) , которые имеют одно и то же числовое значение, такое как доллары США, удовлетворяют следующему условию отсутствия арбитража:

Обозначим значения пула как v (t) = x (t) p ₓ (t) + y (t) pᵥ (t). В сочетании с условием отсутствия арбитража мы можем показать, что:

Это означает, что вес пула представляет стоимость базового актива пропорционально стоимости пула.

Наконец, GMMM связан с обобщенным средним значением AMM, используемым в пуле токенов доходности, установив w ₓ(t)= w ᵧ(t)=0,5, потому что:

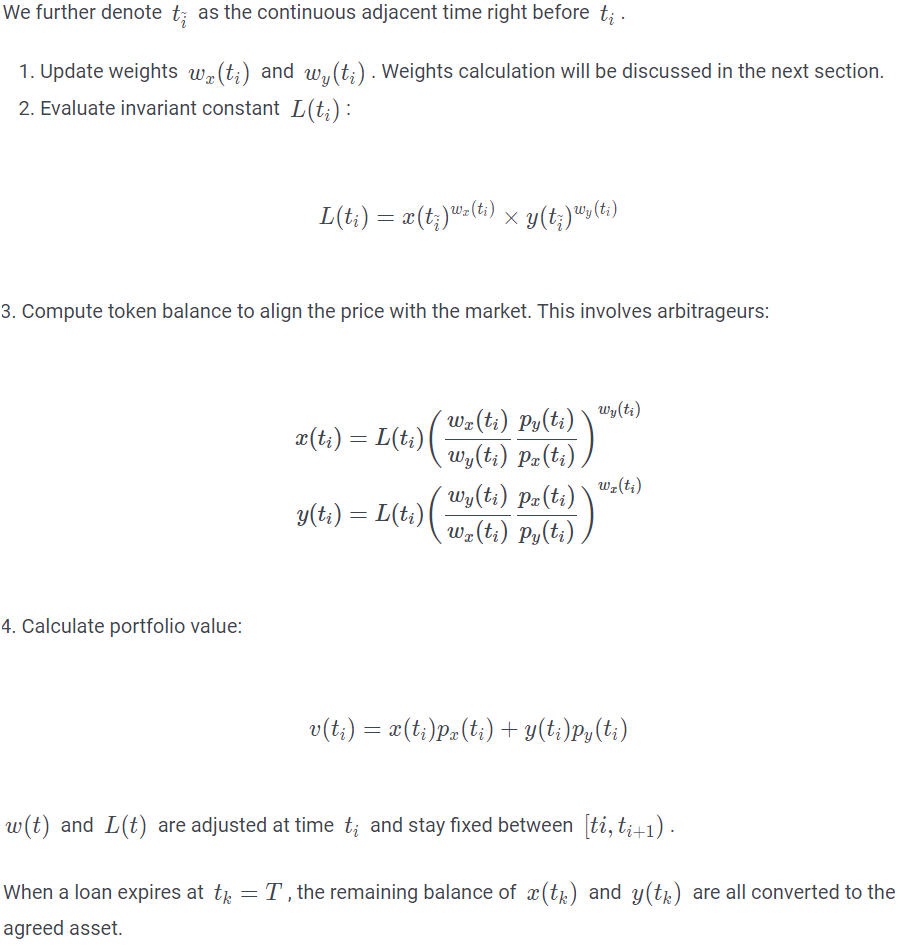

Ребалансировка настройки и оценка залогового пула

В традиционных финансах ребалансировка приводит к обновленному распределению базовых активов без изменения стоимости портфеля. Однако это не тот случай, когда AMM реализован в DeFi. Стоимость портфеля изменяется, отражая усилия по сохранению цены при корректировке инвариантной функции с новыми откалиброванными весами.

Предположим, что ссуда заимствована в момент времени 0 и возвращена в момент времени T. На протяжении всего срока действия ссуды происходит k-1 событий ребалансировки:

В момент начала действия контракта t₀ =0 изначально депонированный рискованный актив делится на x( t₀) и y( t₀). Разделение может произойти с использованием любой торговой платформы, включая нашу внутреннюю DEX.

В момент перебалансировки t ᵢ( i=1,2, ⋯, k -1) цена отклонится от рыночной, как только обновятся веса. Наша система полагается на арбитражеров, чтобы привести цену в соответствие с рынком, торгуя в пуле. Впоследствии это влияет на баланс токенов, инвариантную константу и стоимость портфеля.

Динамическая ребалансировка

Балансирующий залоговый пул ALEX является динамичным. Он объединяет концепцию управления активами с управлением обеспечением. Владение и динамическое управление как рискованными активами, так и безрисковыми активами дает несколько преимуществ. Когда рискованный актив обесценивается, в пуле обеспечения все больше остается безрискового, а не рискового актива, что динамически снижает угрозу недостаточного обеспечения. Наоборот, более высокий вес динамически присваивается рискованному активу, когда его цена растет, гарантируя, что пул обеспечения захватит большую часть прибыли от роста. Эта динамика похожа на колл-опцион, чей потенциал защищен, а минус ограничен. Однако с ALEX фактический опцион не используется, и, таким образом, заемщик не обязан платить какие-либо дорогие опционные премии.

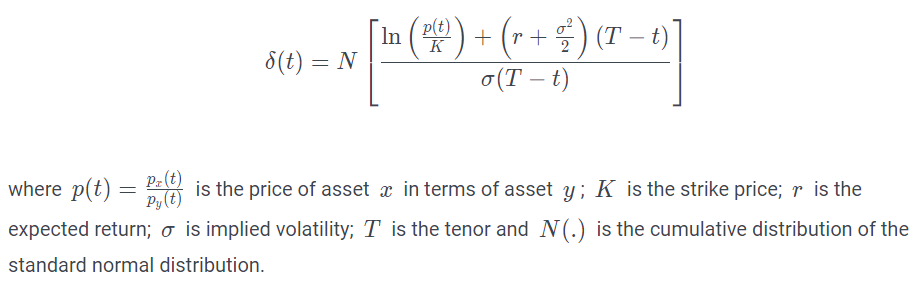

В текущей версии механизм распределения залогового пула тесно связан с опционной дельтой. Дельта опциона измеряет чувствительность оценки опциона к изменению цены базового актива. Дельта опциона колл колеблется от 0 до 1 в зависимости от спотовой цены актива и цены исполнения опциона, как показано на рисунке 1. Чем выше спотовая цена, тем больше дельта. Следовательно, больший вес будет присвоен рисковому активу. Когда цена исполнения установлена такой же, как спотовая цена актива (опцион «при деньгах»), дельта составляет около 0,5. По замыслу ALEX это означает наличие равного количества рисковых и безрисковых активов.

С математической точки зрения дельта опциона δ(t) рассчитывается по модели Блэка-Шоулза следующим образом:

В идеале относительные веса рискованных и безрисковых активов должны постоянно обновляться, чтобы отражать движение спотовой цены и изменения дельты. На практике мы периодически (например, ежедневно) обновляем веса. Однако, поскольку криптоактивы обычно демонстрируют более высокую волатильность, чем другие классы активов, изменения дельты могут значительно различаться между периодами времени. Значительные движения, как правило, подразумевают значительные отклонения цены от рынка после ребалансировки. Это приводит к значительной прибыли арбитражеров, но прибыль арбитражеров часто является сопутствующим убытком пула. Это похоже на непоправимую потерю. Однако в то время как непостоянные потери вызваны движением баланса токенов по кривой AMM, здесь они вызваны изменениями веса и стремлением сохранить цену.

Чтобы смягчить влияние изменений веса, ALEX сглаживает дельту, используя экспоненциальное скользящее среднее. В момент ребалансировки t ᵢ владение рисковым активом рассчитывается как

где α — коэффициент сглаживания. Таким образом, распределение безрискового актива равно 1− w ₓ( t ᵢ). На рис. 2 сравнивается вес рискованного актива и дельта опциона смоделированного пути биткойна за трехмесячный период.

По сравнению с залоговым пулом, состоящим из одного актива, залоговый ребалансирующий пул может оказаться хуже, когда рынок подвержен риску, а рискованный актив демонстрирует сильный восходящий ценовой импульс. Это связано с тем, что владение рискованным активом является сглаженной версией дельты опциона, предполагая, что вес актива вряд ли достигает 100%. Однако, когда рынок падает и рискованный актив обесценивается, больший вес придается безрисковому активу, что снижает потери. Эта перебалансировка замедляет обесценивание стоимости портфеля. Это также увеличивает шансы кредита остаться на плаву. В совокупности оба этих эффекта обеспечивают стабильную работу с динамическими пулами обеспечения в любых рыночных условиях.

Бегство к качеству

Прилагаются все усилия, чтобы обеспечить избыточное обеспечение кредита, имитируя опцион колл, обратная сторона которого ограничена. Однако отсутствие фактического варианта означает, что кредит все еще может быть невозможен, особенно когда волатильность рискованного актива увеличивается или рынок находится в кризисе.

Если стоимость залогового пула падает ниже заранее установленного порога, ALEX гарантирует устойчивость кредита, конвертируя весь баланс рискованного актива залогового пула в безрисковый актив залогового пула. Это гарантирует, что заемщики всегда могут покрыть первоначальную стоимость кредита. Это также обеспечивает бесперебойную деятельность по заимствованию/кредитованию в более широком смысле.

Эти преимущества недоступны для других протоколов для заемных средств, которые используют и обеспечивают динамику ликвидации. Мало того, что ссуда с фиксированным сроком будет прервана из-за досрочного расторжения, цена ликвидации также может быть неизвестна, что добавит дополнительный уровень неопределенности. Кроме того, ликвидаторы обычно могут потребовать так называемую ликвидационную премию, еще один источник убытков для заемщика. Например, на Aave ликвидационные бонусы варьируются от 5% до 15%. На ALEX заемщики защищены от этих рисков и потерь.

Протокол ALEX также столкнется с меньшим давлением, если ликвидность сократится на фоне беспорядков. Это связано с тем, что конструкция ALEX постепенно увеличивает долю безрискового актива, когда на рынке начинают проявляться признаки спада. Хотя это явное преимущество по сравнению с другими платформами, редкий случай разрушения массового рынка может привести к медленным конверсиям и падению стоимости залога ниже суммы кредита. Чтобы справиться с такой ситуацией черного лебедя, ALEX также поддерживает резервный фонд. Фонд является последней инстанцией протокола для покрытия кредитов. Он растет за счет сбора резервных премий и предназначен для обеспечения долгосрочной устойчивости ALEX в целом.

В традиционных финансах продажа рискового актива для покупки безрискового часто называется «бегством в качество». Это часто происходит во время медвежьих рынков. На медвежьем рынке инвесторы стремятся избежать экономических потерь, снизить риски и, таким образом, искать «высококачественные» активы. ALEX включает эту динамику автоматически и динамически, перебалансируя активы в залоговом пуле, чтобы содержать больше безрисковых, чем рискованных активов.

Чтобы ограничить риски снижения, после перебалансировки пула обеспечения, чтобы он содержал только безрисковый актив, все действия в пуле прекращаются. Это включает в себя отсутствие динамических корректировок весов в зависимости от движения цены, даже если рынок восстановится.

Приложение

Ключевые параметры залогового пула

Большая часть содержимого ниже обсуждается в основных разделах. Тем не менее, мы перечисляем ключевые параметры, поскольку они необходимы для функционирования залогового пула и обеспечения долгосрочной устойчивости ALEX.

Инициализация контракта

- Loan-to-Value (LTV) : Отношение суммы кредита к стоимости залога («залоговый актив(ы)»). Например, если LTV установлен на 80%, сумма кредита, эквивалентная 80 BTC, требует 100 BTC в качестве залога. Как правило, объективно правильного коэффициента LTV не существует; Коэффициент LTV зависит от качества залогового актива, а также от конъюнктуры рынка в момент получения кредита. Коэффициент обеспечения (CR) является обратной величиной LTV.

- Тенор : продолжительность времени, оставшегося до истечения срока кредита.

- Цена исполнения: в модели Блэка-Шоулза цена исполнения относится к цене, по которой держатель контракта может купить базовую ценную бумагу при исполнении опциона колл или продать базовую ценную бумагу при исполнении опциона пут. В ALEX цена исполнения определяет начальное разделение рискового и безрискового активов. Например, для опциона «при деньгах», в котором цена исполнения установлена равной спотовой цене, между двумя активами в пуле будет равное разделение (т. е. ~ 50%).

- Подразумеваемая волатильность : в модели Блэка-Шоулза подразумеваемая волатильность представляет собой оценку волатильности базовой ценной бумаги. Грубым приближением подразумеваемой волатильности является историческая волатильность. На практике подразумеваемая волатильность обычно не учитывается в наблюдаемой цене опциона.

- Безрисковая процентная ставка : в модели Блэка-Шоулза, использующей нейтральную к риску оценку, безрисковая процентная ставка равна ожидаемой доходности. Безрисковая процентная ставка обычно принимается равной 0%, поскольку будущее направление базовой ценной бумаги неизвестно.

Перебалансировка пула

- Частота ребалансировки : Теоретически непрерывная ребалансировка предпочтительнее для обеспечения непрерывности цен. На практике ALEX периодически обновляет веса, чтобы избежать чрезмерной калибровки.

- Коэффициент сглаживания экспоненциальной скользящей средней (EMA) : EMA — это метод усреднения, который придает больший вес более поздним наблюдениям. Предположим, что y(t) — это наблюдаемое значение y в момент времени t, а {y}(t) — соответствующее скользящее среднее, где α — коэффициент сглаживания. Затем:

Бегство к качеству

- Порог конвертации : это уровень LTV, когда рискованный актив в пуле обеспечения полностью конвертируется в безрисковый актив, чтобы предотвратить недостаточное обеспечение кредита.

- Резервная премия : Резервная премия собирается от имени резервного фонда. Резервный фонд служит последней инстанцией протокола. В крайнем случае, когда рыночные потрясения истощают ликвидность и ALEX не может конвертировать все рискованные активы достаточно быстро, чтобы покрыть сумму кредита, протокол покроет разницу. Таким образом, резервная премия является еще одним механизмом, гарантирующим непрерывность операций по заимствованиям и кредитам на ALEX.