Водород

Что такое водород?

Как он добывается?

Есть зеленый водород, который добывается из электролиза, разьединяя в воде водород и кислород.

Есть еще синий водород, который добывается на производствах.

Где его можно использовать?

Основные компании, за которыми стоит следить?

В зависимости от стимулов и потребление, спрос на водород мог почти утроится к 2050 году.

Плотность энергии водорода, его потенциальная роль в накоплении энергии и способность применять низкоуглеродные или нулевые выбросы углерода в промышленности и транспорте-все это указывает на то, что водород становится неотъемлемой частью энергетического баланса.

Потребительский спрос будет так же или даже более важен, чем доступность предложения.

По мере того как возобновляемая энергия становится более конкурентоспособной по стоимости, производство зеленого водорода станет менее дорогостоящим. Вспомогательные технологии, такие как улавливание углерода (carbon capture) и электролизеры, станут менее дорогими по мере их создания. Повышение цен на углерод и налогообложение еще больше повысят конкурентоспособность водорода, а государственные субсидии станут катализатором ускорения обучения и снижения затрат.

Наш базовый сценарий-интегрированная промышленность-указывает на глобальный рынок в 300 миллионов метрических тонн к 2050 году с потенциалом создания пула прибыли в размере более 250 миллиардов долларов (см. Это будет представлять собой начальный период умеренного роста с 2020 по 2030 год, а затем спрос ускорится.

Например, мы ожидаем, что электромобили с аккумуляторами станут стандартом для большинства категорий транспортных средств, а водород будет играть роль в конкретных классах транспортных средств, таких как грузовики большой грузоподъемности, или для конкретных применений, где водород имеет преимущество перед альтернативами-например, где батареи будут слишком тяжелыми.

Поскольку некоторые из этих высокопотенциальных применений потребуют значительных инвестиций в инфраструктуру (например, водородные топливные станции для транспортировки) или технологические изменения (например, замена традиционных доменных печей для обеспечения прямого процесса восстановления железа в производстве стали), краткосрочные возможности могут быть найдены в других промышленных или энергетических приложениях.

И синий, и зеленый водород (то есть водород из низкоуглеродистых и нулевых источников углерода) составляют сегодня менее 1% от общего объема производства водорода. Для того, чтобы сделать их конкурентоспособными, наряду с более возобновляемой энергией, инфраструктурой для транспортировки и хранения водорода и большой базой промышленного применения для стимулирования роста, необходимо будет добиться значительного прогресса в технологии и опыте.

- В некоторых случаях водород может быть единственным лучшим решением для сокращения выбросов, где клиенты готовы платить за него—например, в доменном производстве стали или производстве цемента. Внедрение предсказуемо, но зависит от бизнес-кейса, простоты перехода и графиков замены активов.

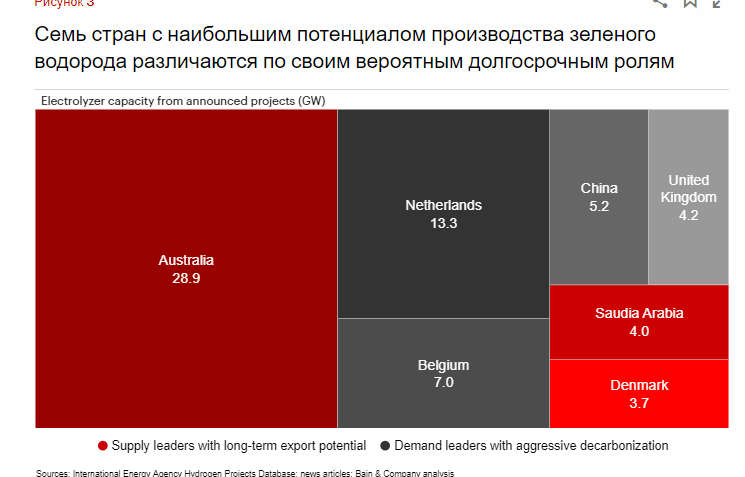

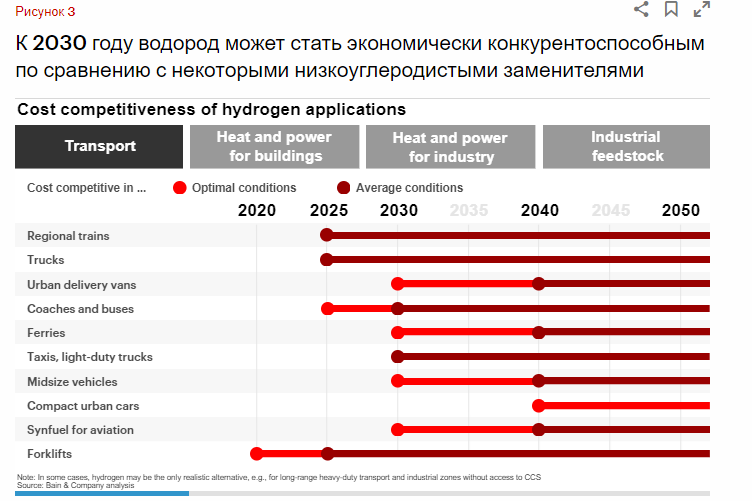

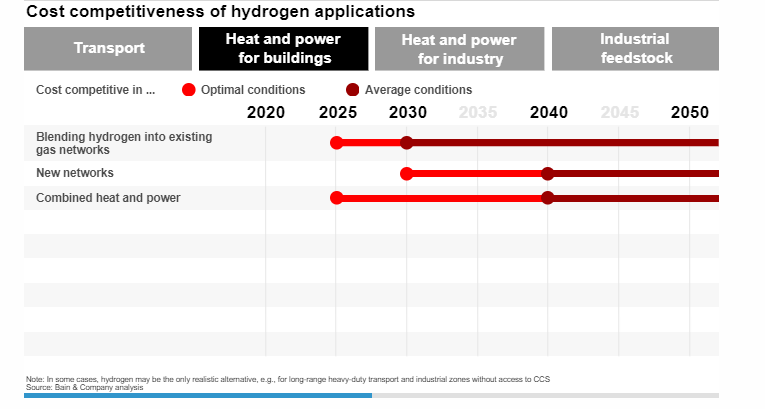

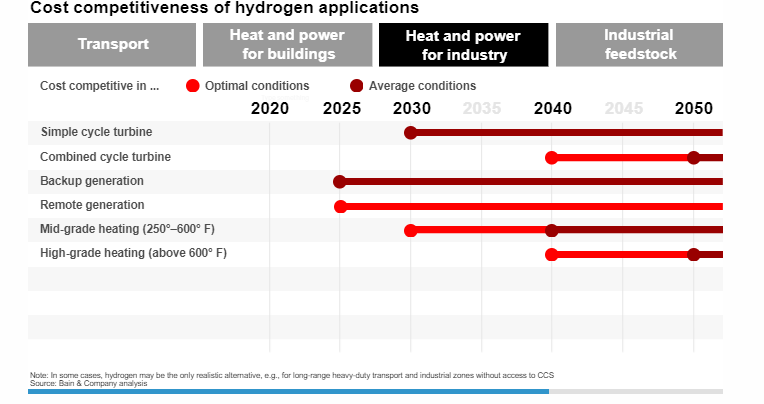

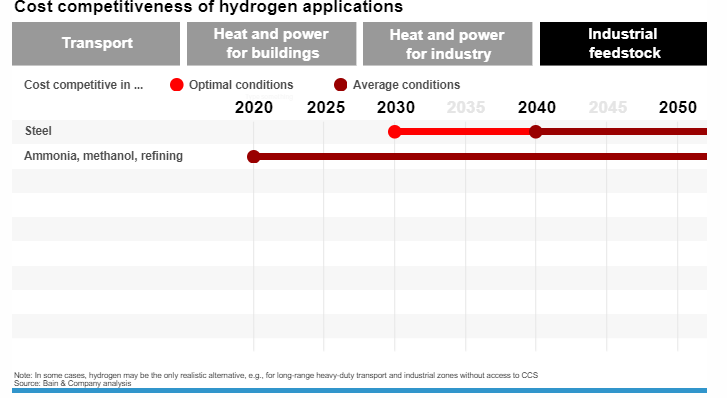

- В других случаях водород должен быть экономически конкурентоспособным по сравнению с другими низкоуглеродными или нулевыми решениями. Здесь скорость принятия будет зависеть от таких факторов, как наличие дешевой возобновляемой энергии для производства зеленого водорода и наличие альтернативной инфраструктуры цепочки поставок водорода (см. Рис.3)

Прямые субсидии от федеральных правительств (например, налоговые кредиты на ветер и солнце в США) помогли ускорить внедрение возобновляемых технологий по крутой кривой обучения, так что сегодня они конкурентоспособны без субсидий с ископаемым производством на многих рынках по всему миру. Создание и созревание водородного рынка потребует аналогичной поддержки, и мы уже видим многообещающие примеры в Европейском Союзе и конкретных европейских странах, включая Великобританию, Нидерланды, Данию, Германию и Польшу.

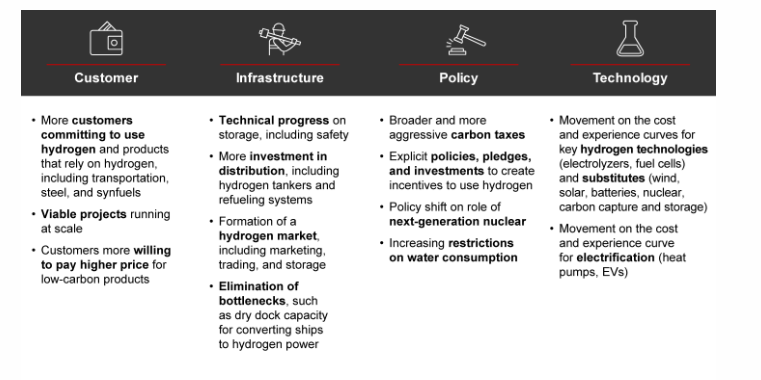

Компании могут отслеживать развитие водородных рынков по следующим показателям:

Первые сладкие места уже появляются там, где существующий спрос на водород может быть удовлетворен за счет предложения по конкурентоспособным ценам. Это могут быть районы с запасами дешевого водорода (как в Чили, на Ближнем Востоке и в Австралии) или районы, где альтернативы являются дорогими (например, производство стали в отдаленных районах Скандинавии), или где государственные стимулы компенсируют дополнительные затраты, как в промышленных кластерах в Бельгии, Германии и Нидерландах.

По мере того как изменение климата становится главным вопросом повестки дня для правительств, инвесторов и компаний, становится ясно, что традиционные стратегии борьбы с выбросами не приведут нас к цели чистого нулевого выброса, даже при повышении энергоэффективности и внедрении огромного количества возобновляемых источников энергии, биотоплива, батарей и улавливания углерода. Потребуются и другие инновации, и среди наиболее многообещающих-низкоуглеродистый водород, который поможет сократить отставание в отраслях, которые в противном случае было бы трудно сократить, включая транспорт тяжелых грузов, производство стали, производство удобрений и метанола.

В настоящее время рынок водорода составляет около 115 миллионов метрических тонн, но, по оценкам Бейна, к 2050 году он может увеличиться до 300 миллионов

Для большинства применений низкоуглеродистый водород еще не конкурирует с другими низкоуглеродистыми технологиями, но есть несколько исключений, в зависимости от местоположения и других факторов. Вилочные погрузчики-один из примеров. Поскольку время заправки намного быстрее, чем для батареи, и поскольку выход топливного элемента не убывает на низких уровнях заряда, погрузчики, работающие с водородными топливными элементами, уже представляют собой конкурентоспособный вариант с превосходной производительностью и гибкостью. Электролизер, работающий от возобновляемых источников электроэнергии, может производить достаточно зеленого водорода для парка погрузчиков. Транспортные средства, используемые в горнодобывающей промышленности, являются еще одним примером того, как водород может иметь смысл в качестве инструмента обезуглероживания, учитывая аналогичные требования к безотказной работе.

Другие примеры - тут https://www.bain.com/insights/when-will-hydrogen-be-cost-competitive-snap-chart/

Например, в среднем по миру зеленый водород примерно в два-три раза дороже серого. Но большая часть этой разницы в стоимости лежит между возобновляемой электроэнергией, используемой для производства зеленого, и ценой природного газа для производства серого, цены на который сильно варьируются в зависимости от региона. Места, наделенные богатыми возобновляемыми источниками энергии (такими как обилие ветра и солнечного света), могут предложить гораздо лучшую экономику для зеленого водорода. В Чили, например, мало водородных проектов, но достаточно ветра и солнечной энергии может помочь ей производить низкоуглеродистый водород менее чем за 2 доллара за килограмм к 2025 году. Понимание того, где затраты на низкоуглеродистый водород ниже среднего совпадают с альтернативными затратами выше среднего, приведет к самому раннему сочетанию спроса и предложения.

ArcelorMittal, например, объявила о планах модернизации двух своих заводов в Германии для производства углеродистой нейтральной (или зеленой) стали. В Швеции производитель стали H2 Green Steel приводит еще один пример. В этом случае изобилие возобновляемых источников энергии и железной руды делает зеленый водород привлекательным маршрутом для производства низкоуглеродистой стали.