Злое (The Ugly)

(Любые мнения, выраженные здесь, являются личными взглядами автора и не должны служить основой для принятия инвестиционных решений, а также не могут быть истолкованы как рекомендация или совет по участию в инвестиционных операциях.)

"Злое" — первое из трех эссе (прим. отсылка к фильму "Хороший, плохой, злой"). "Хорошее" будет посвящено росту политических мемкоинов. "Плохое" рассмотрит, как владельцы криптовалют в США рискуют быть обманутыми администрацией Трампа в вопросах крипторегулирования.

Отказ от ответственности: Я являюсь инвестором и консультантом Ethena, материнской компании, стоящей за $USDe stablecoin, который я упоминаю несколько раз в этом эссе.

"Стоп – расстояние между нами тридцать метров", – это были инструкции моего гида, когда мы резко сбавили темп на пути вверх по склону дремлющего вулкана несколько недель назад. До этого моментa восхождение было спокойным. Но на высоте 1600 метров что-то изменилось.

Когда мы остановились на гребне вместе, мой гид сказал: "На этом участке у меня аж сердце ушло в пятки. Риск лавины слишком высок, поэтому будем спускаться отсюда." Я не так чувствую подобные изменения в состоянии снежного покрова. Именно поэтому я всегда совершаю лыжные туры с сертифицированным гидом. То, что казалось безобидным участком местности, могло стать для меня ледяной могилой. Никогда нельзя быть уверенным, вызовет ли спуск лавину. Но если вероятность кажется слишком высокой, разумнее остановиться, пересмотреть план и изменить курс.

В своем первом эссе года я рассказал миру о своем оптимизме, по крайней мере, в первом квартале. Однако к концу января мое веселье улетучилось. Незначительные движения в показателях балансов центральных банков, темпах кредитной экспансии, корреляции между доходностью 10-летних казначейских облигаций США, акциями и ценами на биткойн, а также безумная динамика $TRUMP мемкоина вызвали у меня неприятное ощущение в желудке. Это чувство напомнило мне конец 2021 года, когда крипторынки обвалились.

История не повторяется, но рифмуется. Я не думаю, что этот бычий цикл завершен; однако, с точки зрения вероятностного анализа, я считаю, что более вероятен сценарий, при котором биткойн упадет до $70–75 тысяч, а затем поднимется до $250 тысяч к концу года, чем продолжение роста без серьезных коррекций. Поэтому Maelstrom увеличил объем заложенного Ethena $USDe до рекордных уровней и продолжает фиксировать прибыль по нескольким "шиткоинам". Мы все еще в плюсе, но если мое предчувствие верно, у нас будет достаточно средств для покупки биткойна на падении и массовой закупки качественных шиткоинов.

Откат такой величины был бы ужасным, потому что текущий уровень оптимизма настолько высок. Трамп продолжает говорить "правильные" вещи через свои указы, улучшая настроение рынков, помиловал Росса Ульбрихта и зажег крипто-дух своими недавними мемкоинами. Но все это в значительной степени было ожидаемо, кроме разве что запуска мемкоина. Что остается недооцененным, так это замедление печати грязных фиатных денег в США, Китае и Японии. Остальная часть эссе будет посвящена графикам и объявлениям о денежно-кредитной политике, которые заставили меня сократить криптовалютные активы Maelstrom.

США

Существуют два устойчивых мнения, которые определяют мой взгляд на денежно-кредитную политику США:

- Доходность 10-летних казначейских облигаций вырастет до 5–6% и спровоцирует мини-финансовый кризис.

- Члены правления Федеральной резервной системы ненавидят Трампа, но сделают все необходимое для сохранения финансовой системы Pax Americana.

Давайте объясню, как эти два взгляда взаимосвязаны.

10-летние казначейские облигации

Доллар США – мировая резервная валюта, а казначейские ценные бумаги США – резервные активы. Это значит, что если у вас есть избыток долларов, покупка казначейских облигаций – самое безопасное место для их хранения с возможностью получения доходности. Облигации считаются безрисковыми, и финансовым учреждениям разрешено занимать деньги и активы под них практически с бесконечным плечом. Однако если их стоимость быстро падает, бухгалтерские сказки превращаются в экономические кошмары, и системно важные игроки терпят крах.

Доходность 10-летних облигаций – эталон для большинства средне- и долгосрочных финансовых инструментов с фиксированным доходом, таких как ипотека или автокредиты. Это важнейший показатель в системе "грязного фиата", и поэтому его значение так важно.

С момента основания ФРС в 1913 году каждый финансовый кризис решался печатью денег. Из-за этого в системе десятилетиями накапливалось кредитное плечо. Уровень доходности, при котором крупный игрок обанкротится, постепенно снижается. Мы знаем, что 5% – это критический уровень, поскольку, когда 10-летняя доходность ненадолго преодолела этот порог, Джанет Йеллен (бывший министр финансов США) предприняла шаги по снижению доходности до локального минимума в 3,6%.

Если 5% – критический уровень, то почему доходности вырастут выше? Чтобы ответить, нужно понять, кто является основным покупателем облигаций.

Как всем известно, США выпускают государственный долг с беспрецедентной скоростью за всю историю империи. Размер долга на сегодняшний день составляет $36,22 трлн, по сравнению с $16,70 трлн на конец 2019 года. Кто покупает эти "бумаги", которые с трудом можно назвать инвестиционно привлекательными?

Кто же покупает этот долг?

ФРС (Федеральная резервная система США):

ФРС запускала программу количественного смягчения (QE) с 2008 по 2022 годы, скупая триллионы долларов казначейских облигаций. Однако с 2022 года ФРС прекратила печатать деньги и начала количественное ужесточение (QT). Теперь она больше не является крупным покупателем казначейских облигаций.

Коммерческие банки США:

Банки, в свое время "сгоревшие" на покупке облигаций по рекордным ценам, теперь сталкиваются с повышением ставок Федеральной резервной системы, что обесценило их активы. К тому же, из-за требований по достаточности капитала согласно правилам Базеля III, банки не могут покупать новые облигации, не выделяя больше капитала. Их балансы уже перегружены, и покупать облигации они не могут.

Иностранные страны с профицитом торговли:

Казалось бы, такие страны, как Саудовская Аравия (экспортеры нефти) или Китай и Япония (экспортеры товаров), должны были бы покупать американские казначейские бумаги. Но в действительности их вложения в трежерис сокращаются. Например, торговый профицит Китая составил $962 млрд на конец ноября 2024 года, в то время как его вложения в облигации США за тот же период сократились примерно на $14 млрд.

Если кризиса долга пока не случилось, то кто же эти таинственные покупатели? Ответ прост — это хедж-фонды с относительной стоимостью (Relative Value, RV). Эти фонды, зарегистрированные в таких юрисдикциях, как Великобритания, Каймановы острова и Люксембург (в целях оптимизации налогов), являются "маржинальными" покупателями трежерис.

Аплодисменты хедж-фондам, специализирующимся на арбитраже относительной стоимости (Relative Value, RV). Эти фонды, зарегистрированные в таких юрисдикциях, как Великобритания, Каймановы острова и Люксембург для налоговой оптимизации, стали маржинальными покупателями казначейских облигаций. Почему я так уверен? Последний отчет о квартальном рефинансировании Казначейства (QRA) прямо называет их ключевыми покупателями, сдерживающими рост доходности. Также, если изучить ежемесячный отчет TIC, опубликованный Казначейством, видно, что эти страны накопили значительные объемы облигаций.

Вот как работает эта торговля. Пока казначейская облигация в наличной форме торгуется дешевле, чем соответствующий ей фьючерсный контракт, хедж-фонд может зарабатывать на арбитраже.[1] Разница в цене минимальна, поэтому единственный способ зарабатывать реальные деньги — это торговать миллиардами долларов номинала. У хедж-фондов нет таких объемов наличных, поэтому они обращаются за помощью к банковской системе для получения кредитного плеча.

Хедж-фонд покупает облигацию за наличные, но до момента расчета вступает в репо-сделку с крупным банком. В рамках этой сделки хедж-фонд передает облигацию банку и получает деньги, которые затем использует для завершения покупки облигации. Вуаля, хедж-фонд покупает облигацию на чужие деньги. Единственные собственные средства, которые он тратит, — это маржа, размещенная на бирже фьючерсов, такой как Чикагская товарная биржа.

В теории хедж-фонды RV могут купить бесконечное количество облигаций, если выполняются следующие условия:

- У банков достаточно ресурсов на балансе для проведения репо-сделок.

- Доходность по репо остается приемлемой. Если она становится слишком высокой, арбитражная торговля становится убыточной, и хедж-фонд перестает покупать казначейские облигации.

- Требования к марже остаются низкими. Если хедж-фонду нужно размещать больше маржи для хеджирования своих покупок облигаций фьючерсами, он будет покупать меньше облигаций. Капитал хедж-фонда ограничен, и если большая его часть заблокирована на бирже, объем торгов сокращается.

Проблемы для покупателей RV-хедж-фондов

Баланс банков / доходность репо

В условиях Базеля III ресурсы баланса банка ограничены. Спрос и предложение диктуют, что чем ближе к исчерпанию ресурса, тем выше становится цена за использование баланса. Поэтому, по мере того как Казначейство выпускает больше долговых обязательств, RV-хедж-фонды совершают больше репо-сделок, что требует больше ресурсов банковского баланса. В определенный момент доходность о/n репо (репо на одну ночь) резко возрастает. Как только это происходит, покупка облигаций останавливается, и рынок трежерис может столкнуться с кризисом.

Маржинальные требования биржи

Чем выше волатильность облигаций, тем выше требования к марже. Волатильность растет, если цены на облигации падают (а доходности растут). Когда это происходит, требования к марже на фьючерсы на облигации резко увеличиваются, а объем покупок RV-хедж-фондами падает.

Рефлексивное влияние

Оба этих фактора усиливают друг друга. Возникает вопрос: есть ли способ разрубить этот гордиев узел с помощью монетарной политики, чтобы RV-хедж-фонды продолжили финансировать рынок трежерис?

Возможное решение со стороны ФРС

ФРС всегда может прибегнуть к бухгалтерским трюкам для решения финансового кризиса. В данном случае ФРС может приостановить действие коэффициента дополнительного капитала (SLR). Приостановка SLR в отношении казначейских облигаций и связанных с ними репо позволяет банкам использовать практически бесконечное кредитное плечо.

Что произойдет после отмены SLR:

- Банки смогут покупать столько казначейских облигаций, сколько захотят, без необходимости резервировать капитал под них, освобождая место на балансе.

- Освободив балансы, банки смогут предоставлять репо по доступным ставкам.

Таким образом, Казначейство получает двух новых маржинальных покупателей: коммерческие банки и RV-хедж-фонды. Цены на облигации растут, доходности падают, требования к марже снижаются. Всё прекрасно.

Если ФРС проявит особую щедрость, она может остановить QT (количественное ужесточение) и возобновить QE (количественное смягчение). Это добавит третьего крупного покупателя.

Ничего из этого не ново для ФРС и Казначейства. Банковское сообщество уже много лет просит об исключении из SLR, подобном тому, что они получили в 2020 году во время кризиса Flu-19. Последний отчет Консультативного комитета Казначейства по займам (TABCO) прямо заявил о необходимости приостановки SLR и возобновления QE для стабилизации рынка трежерис.Единственное, чего не хватает, — это политической воли ФРС.

Политика ФРС

Заявления бывших и действующих членов совета управляющих ФРС, а также действия ФРС в период президентства Байдена дают основания полагать, что ФРС будет предпринимать шаги, чтобы помешать реализации повестки Трампа. Однако даже у ФРС есть пределы. Если угроза обрушения крупного финансового игрока или самой финансовой системы США потребует изменения банковского регулирования, снижения стоимости денег или возобновления печати долларов, ФРС не будет колебаться и предпримет необходимые действия.

Что они говорили о Трампе?

Вот два показательных заявления, первое принадлежит бывшему управляющему ФРС Уильяму Дадли (президент Нью-Йоркского ФРБ с 2009 по 2018 годы), а второе – самому Джерому Пауэллу, которого автор безжалостно называет "бета-тряпкой с полотенцем":

"Торговая война президента Дональда Трампа с Китаем подрывает доверие бизнеса и потребителей, ухудшая экономические перспективы. Этот искусственно созданный катастрофический сценарий ставит Федеральную резервную систему перед дилеммой: сгладить последствия, предоставляя компенсирующие стимулы, или отказать в сотрудничестве? ... Официальные лица могли бы прямо заявить, что центральный банк не станет выручать администрацию, которая продолжает принимать неверные решения в области торговой политики, ясно дав понять, что Трамп должен будет нести ответственность за последствия своих действий. Более того, можно утверждать, что сама выборная кампания находится в сфере влияния ФРС. В конце концов, переизбрание Трампа, возможно, угрожает экономике США и мира, независимости ФРС и ее способности достигать своих целей в области занятости и инфляции."

— Уильям Дадли, «ФРС не должна потакать Трампу»

На пресс-конференции после победы Трампа на выборах Пауэлл сказал:

"Некоторые члены начали очень предварительно учитывать условные экономические эффекты новых политик в своих прогнозах на этом заседании."

Это интересный момент. До выборов одни экономические прогнозы использовались для снижения ставок и помощи Камале Харрис, но после победы Трампа начали рассматриваться совсем другие. Очевидно, те же самые оценки должны были применяться задолго до выборов. Но что я понимаю? Я ведь всего лишь "крипто-марионетка".

Сначала была "транзиторная" инфляция. Помните это? С невозмутимым лицом Пауэлл утверждал, что стремительная инфляция, вызванная крупнейшим в истории США печатанием денег за кратчайший период, – это всего лишь временное явление, которое быстро исчезнет. Однако четыре года спустя инфляция продолжала превышать даже манипулируемые и недостоверные показатели самой ФРС. Эта уловка позволила отсрочить неизбежное повышение ставок до 2022 года, потому что ФРС понимала, что это может привести к финансовому кризису или рецессии. И, как оказалось, они были правы: именно ФРС стала непосредственной причиной регионального банковского кризиса 2023 года.

Затем ФРС включила "дурака". Джанет Йеллен, будучи министром финансов, полностью свела на нет усилия ФРС по ужесточению денежно-кредитной политики, выпуская больше казначейских векселей (T-bills), чтобы осушить программу обратного репо (RRP) начиная с сентября 2022 года. Даже минимально необходимое действие со стороны ФРС, такое как публичное несогласие с политикой Казначейства, не было предпринято, хотя они якобы независимы от правительства.

После того как ФРС "пронзили" острым каблуком (возможно, в переносном смысле), они прекратили повышение ставок в сентябре 2023 года, несмотря на то, что инфляция оставалась выше целевого уровня. А в сентябре 2024 года они добавили "горючего в костёр", начав цикл снижения ставок. Была ли инфляция ниже целевого уровня на тот момент? Нет.

ФРС громко говорила о необходимости побороть инфляцию, но действовала иначе, когда политическая необходимость потребовала финансирования правительства по низким ценам и стимулирования рынков финансовых активов. Это стало политически необходимым, потому что администрация Байдена с самого начала находилась в шатком положении. Половина страны считала Байдена "овощем", а его партию – обманщиками. Задним числом республиканцы оказались правы как в отношении состояния Байдена, так и в своих подозрениях о фальсификациях. Желание предотвратить возвращение республиканцев в Конгресс и победу Трампа на выборах 2024 года заставило ФРС сделать всё возможное, чтобы избежать финансового и экономического кризиса.

В некоторых ситуациях ФРС пошла на большее, чем требовалось, чтобы помочь демократам. Примером этого является создание программы срочного финансирования банков (Bank Term Funding Program, BTFP) в ответ на региональный банковский кризис в начале 2023 года. Режим повышения ставок и последующий обвал рынка облигаций вызвали финансовую катастрофу, в результате которой банки понесли убытки на казначейских облигациях, купленных по рекордно высоким ценам в 2020–2021 годах.

ФРС заметила опасность и, после того как три криптодружественных банка "отправили на заклание" для умиротворения сенатора Элизабет Уоррен (саркастически упомянутой как Покахонтас), ФРС фактически обеспечила поддержку $4 трлн казначейских облигаций и ипотечных ценных бумаг на балансах американских банков.

Задним числом программа BTFP, вероятно, была излишней. Однако ФРС хотела дать рынкам понять, что если финансовая система Pax Americana столкнется с угрозой, они ответят превентивно и с максимальной мощью своей машины по печатанию денег.

Пауэлл – предатель, ведь его назначили в 2018 году по инициативе Трампа. Но это не должно удивлять, так как вся мощь трампизма в его первый срок была подавлена группой нелояльных помощников. Считать это хорошим или плохим – неважно; главное, что отношения между Трампом и Пауэллом сейчас крайне напряженные. После недавней победы Трампа над Байденом Пауэлл сразу развеял все сомнения относительно своей возможной отставки, заявив, что намерен отработать свой полный срок до мая 2026 года.

Трамп регулярно утверждает, что ФРС должна снизить ставки, чтобы «Сделать Америку снова великой». На это Пауэлл отвечает своим образом, утверждая, что ФРС «зависит от данных», что на практике означает, что они будут делать всё, что захотят, и заставят своих аналитиков в подвале придумать какую-нибудь экономическую чушь, чтобы это оправдать. Помните DSGE, IS/LM и эквивалентность Рикардо? Все это полная ерунда, если вы не работаете в здании Марринера Экклса.

Как Трамп может заставить ФРС сотрудничать?

Трамп может позволить небольшому финансовому кризису разразиться. Вот возможный рецепт:

- Продолжайте наращивать огромные дефициты, что вынуждает Казначейство выпускать множество долговых обязательств. Примечательно, что Трамп выбрал Илона Маска, человека, который не был бы таким богатым, если бы не миллиарды долларов государственного финансирования в виде субсидий и налоговых льгот для Tesla, чтобы возглавить меметический департамент без реальной власти. Департамент правительственной эффективности (DOGE) не является федеральным департаментом, поскольку его создание требует акта Конгресса. Это прославленная консультативная роль, которая подчиняется Трампу. Власть Илона носит чисто меметический характер. Мемы очень сильны, но они не смогут сократить расходы на здравоохранение и оборону; только прямые действия законодателей могут достичь таких титанических задач. А почему бы политику пойти на это и подвергнуть опасности свои шансы на переизбрание в 2026 году?

- Немедленно спровоцируйте спор по потолку госдолга. Бессент, предполагаемый министр финансов, имеет множество инструментов в своем распоряжении, чтобы оттянуть дату закрытия правительства. Йеллен использовала эти инструменты летом 2023 года во время своей битвы за потолок госдолга. Снижение остатков на счете Казначейства (TGA) обеспечило финансовый стимул для рынков и финансировало правительство в течение многих месяцев; это отсрочило момент, когда политикам пришлось бы прийти к компромиссу, чтобы позволить Казначейству снова занимать. Бессент мог бы просто сложа руки ничего не делать и не тратить средства TGA. Рынок трежерис оказался бы в тупике, и нервные трейдеры начали бы распродавать облигации из-за опасений дефолта.

Этот рецепт взрывоопасного коктейля быстро поднял бы доходность 10-летних облигаций выше 5%. Если Бессент подтвердит дату, когда потолок госдолга будет достигнут, и объявит, что его департамент не будет тратить средства TGA для того, чтобы правительство продолжало функционировать ещё несколько месяцев, это может произойти за считанные дни.

Когда доходность облигаций резко возрастет, акции обрушатся, и некоторые крупные финансовые игроки в США или за рубежом окажутся под серьёзным давлением. ФРС окажется в политическом углу, и чтобы спасти систему, она сделает одно или несколько из следующего:

- Предложит освобождение от SLR для казначейских облигаций,

- Агрессивно снизит ставки,

- Остановит QT,

- Возобновит QE.

Трамп затем похвалит ФРС за их приверженность Америке, и финансовые рынки вновь оживут.

Проблемы, которые я описал выше, могут перерасти в кризис, вызванный неопределенностью вокруг потолка госдолга, сейчас или позже; выбор времени остается за Трампом. Чем дальше кризис будет откладываться в срок Трампа, тем больше вероятность, что в кризисе обвинят его и его Республиканскую партию – а не Байдена и демократов. Трамп, говоря языком трейдеров, должен «сбросить все в кучу». Избиратели должны обвинить Байдена и демократов в кризисе, а не Трампа и республиканцев, иначе трампизм и MAGA станут еще одним мертворожденным политическим движением США, которое продлилось едва ли два года, пока демократы снова не вернутся к власти на промежуточных выборах 2026 года.

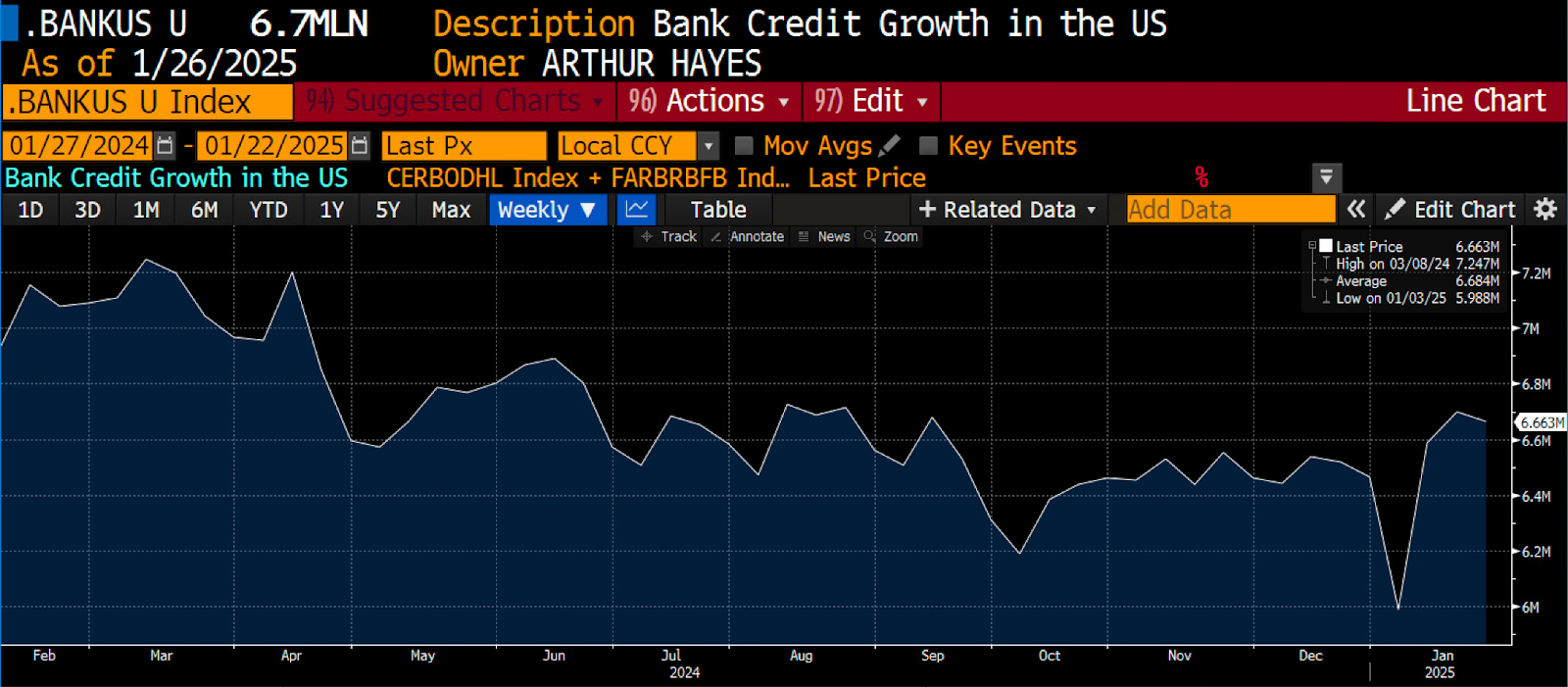

Поток напечатанных денег придет, но только тогда, когда ФРС примкнет к команде Трампа. ФРС – не единственная сила на арене; создает ли банковская система кредиты?

Нет, как видно из моего индекса банковского кредита, который включает сумму банковских резервов, хранящихся в ФРС, а также других депозитов и обязательств.

Кредит должен течь. Если темпы создания кредита окажутся разочаровывающими, рынки могут отдать обратно весь "трамп-бамп". Перейдём к Китаю, потому что, даже если США не справятся со своей обязанностью печатать деньги, центральный банк Китая прекрасно справляется с использованием своей "красной" денежной пушки.

В третьем квартале прошлого года Народный банк Китая (PBOC) объявил о ряде мер, направленных на стимулирование экономики. Это вежливый термин для обозначения печати денег. Среди мер: снижение норм обязательных резервов для банков, начало покупки китайских государственных облигаций (CGB) и помощь местным правительствам в рефинансировании их долговой нагрузки. Эти шаги вызвали бурное ралли на рынке акций класса А (A-shares).

В случае, если ваш "дегенеративный" мозг TikTok не смог понять, когда Народный банк Китая (PBOC) и центральное правительство объявили свои политики рефляции, я выделил это для вас. На графике выше представлен Шанхайский композитный индекс. Власти хотели, чтобы товарищи начали заранее закупаться акциями на фоне грядущего "красного цунами" напечатанных юаней. Их послание сработало.

В статье “加油比特币 Let's Go Bitcoin” я утверждал, что Си Цзиньпин готов позволить валюте ослабеть, если это потребуется в результате программы печати юаней.

Курс USDCNY был позволен вырасти, что означает укрепление доллара и ослабление юаня. Всё шло по плану, но в начале января Си Цзиньпин изменил курс.

9 января Народный банк Китая (PBOC) объявил о завершении своей программы покупки облигаций. Как видно из приведённого выше графика, PBOC вмешался в рынок, начав укреплять юань. С одной стороны, центральный банк не может использовать юань внутри страны для смягчения финансовых условий, а с другой – может "уничтожить" юань, чтобы укрепить валюту. Первой кадровой жертвой этого противоречия стал заместитель главы валютного регулятора Китая Чжэн Вэй, который недавно "добровольно" подал в отставку.

Существует множество теорий о том, почему Си изменил курс. Недавняя статья фонда Jamestown под названием “Четыре главные группы, бросающие вызов Си Цзиньпину” предполагает, что влиятельные прозападные бывшие члены Политбюро, «принцы» (наследники высокопоставленных чиновников) и генералы Народно-освободительной армии Китая выступают за большее сотрудничество с Западом и слегка «подрезали крылья» Си, заставив его отказаться от рефляции для поддержания стабильности юаня.

Рассел Напьер считает, что Си приберегает свои ресурсы для напряжённых переговоров с Трампом, в рамках которых будет достигнуто какое-то "великое соглашение". Напьер полагает, что такое соглашение возможно, поскольку и Китай, и США нуждаются в слабой валюте и сильном экспорте для улучшения своих внутренних экономик. Однако ни один из лидеров не может уступить другому, так как это будет выглядеть как отступление от обещаний, данных своим избирателям.

Какова бы ни была причина, Китай выбрал сильный юань вместо рефляции экономики. Следовательно, кран печати юаней будет закрыт до дальнейших уведомлений.

Банк Японии (BOJ) выполнил своё обещание продолжить повышение ставок. На своём последнем заседании они повысили базовую процентную ставку на 0,25%, доведя её до 0,50%. Следствием программы нормализации ставок стало то, что рост баланса центрального банка остановился.

Вместе с ростом базовых процентных ставок доходность государственных облигаций Японии (JGB) достигла уровней, которые не наблюдались почти 15 лет.

Объем денежной массы растет гораздо медленнее, чем в недавнем прошлом, а ее стоимость быстро увеличивается. Это не тот «бульон», на котором цены финансовых активов, оцениваемых в фиатной валюте, могут расти.

Доллар-иена находится в процессе достижения пикового значения. Я считаю, что в течение следующих 3–5 лет курс доллар-иена опустится до 100 (доллар ослабеет, а иена укрепится). Как я подробно писал ранее, укрепление иены заставляет японские корпорации репатриировать триллионы долларов капитала, а те, кто занимал в иенах, будут вынуждены продавать активы, поскольку их стоимость финансирования резко возрастает. Основной проблемой для фиатных финансовых рынков является то, как это распродажа негативно влияет на цены казначейских облигаций. Это долгосрочный структурный встречный ветер, с которым Бессенту придется справляться. В конечном итоге эта проблема будет решена за счет печати долларов через какой-либо механизм своп-линий, но до того, как это произойдет, боль неизбежна, чтобы создать политическое прикрытие для предоставления необходимой денежной поддержки.

Я объяснил, почему ситуация с ликвидностью в долларах, юанях и иенах неблагоприятна для роста цен на фиатные финансовые активы. Теперь позвольте объяснить, как это влияет на Биткойн и криптовалютные рынки капитала.

Нам нужно обсудить, чего боятся инвесторы в облигации в рамках Pax Americana. Я потрачу немного времени на выводы из отличного графика, созданного Bianco Research, который показывает корреляцию цен акций и облигаций на 1- и 5-летнем интервалах.

Инфляция была главным пугалом для американских инвесторов с 1970-х годов до начала нового тысячелетия. В этот период цены на акции и облигации были взаимосвязаны. Когда инфляция бушевала и оказывала негативное влияние на экономику, инвесторы продавали облигации и акции одновременно. Однако ситуация изменилась, когда Китай вступил во Всемирную торговую организацию (ВТО) в 2001 году. Американские капиталисты смогли передать производственные мощности США в Китай, что обеспечило улучшение корпоративной отчетности по прибыли внутри страны. Рост, а не инфляция, стал главной заботой. В этой системе падение цен на облигации означало ускорение экономического роста, поэтому акции должны были показывать хорошие результаты. Акции и облигации перестали быть коррелированными.

Как видно, годовая корреляция резко возросла в 2021 году, когда инфляция вновь появилась на фоне кризиса Flu-19 и достигла 40-летних максимумов. Цены на облигации начали падать одновременно с акциями в начале цикла повышения ставок ФРС, который стартовал в начале 2022 года. Возвращение к корреляции между акциями и облигациями напоминает период с 1970-х до 2000-х годов: инфляция снова стала главной проблемой.

Это особенно очевидно, если посмотреть, как 10-летние казначейские облигации вели себя, когда ФРС приостановила повышение ставок в сентябре 2023 года и начала их снижать в сентябре 2024 года, в то время как инфляция оставалась выше целевого уровня в 2%.

Следующие три графика показывают: верхняя граница ставки ФРС (белая) по сравнению с доходностью 10-летних казначейских облигаций (желтая).

Как видно, рынок боится инфляции, поскольку доходности растут, несмотря на то, что ФРС смягчает денежно-кредитные условия.

Сравните предыдущие два графика с последним циклом снижения ставок, который начался в конце 2018 года и завершился в марте 2020 года. Как видно, доходности снижались, когда ФРС уменьшала ставки.

Какими бы ни были утверждения других, стоимость денег всегда влияет на активы, оцениваемые в фиатной валюте. Технологические акции особенно чувствительны к процентным ставкам. Их можно представить как облигацию с бесконечным сроком погашения или дюрацией. Простая математика говорит нам, что их текущая стоимость падает, когда вы увеличиваете дисконтную ставку для потока бесконечных денежных потоков. Эта математика проявляет своё уродливое лицо, когда финансовая дисфункция достигает уровня доходности, при котором срабатывает "страйк".

На приведённом выше графике показаны Nasdaq 100 (белый) и доходность 10-летних казначейских облигаций (жёлтый). В районе уровня 5% акции падали по мере роста доходностей, а затем показали мощное ралли, когда доходности начали снижаться. Это характерно для финансового режима, который больше обеспокоен инфляцией, чем экономическим ростом.

Давайте всё обобщим. Доллары, юани и иены взаимозаменяемы на глобальных финансовых рынках. В том или ином виде они находят свой путь в акции американских крупных технологических компаний. Вам это может не нравиться, но это правда. Я только что объяснил, почему, по крайней мере в краткосрочной перспективе, США, Китай и Япония не увеличивают темпы создания фиатных денег, а в некоторых случаях даже повышают их стоимость.

Инфляция всё ещё остаётся высокой и, вероятно, вырастет в ближайшем будущем, поскольку мировая экономика начинает процесс разделения. Именно поэтому я ожидаю, что доходности 10-летних облигаций будут расти.

Что сделают акции, если доходности растут из-за опасений инфляции и быстро увеличивающейся кучи долга США, для которой не видно маржинальных покупателей? Они упадут.

В долгосрочной перспективе Биткойн не коррелирует с ценами акций, однако в краткосрочной перспективе его корреляция может быть весьма высокой. На графике показана 30-дневная корреляция между Биткойном и Nasdaq 100. Она высока и продолжает расти. Это плохо для краткосрочного прогноза цен, если акции обрушатся из-за роста доходности 10-летних облигаций.

Ещё одно убеждение, которое я разделяю, заключается в том, что Биткойн – это единственный по-настоящему глобальный свободный рынок, существующий в настоящее время. Он чрезвычайно чувствителен к глобальным условиям ликвидности в фиатной валюте. Поэтому, если грядёт кризис ликвидности, цена Биткойна начнёт снижаться раньше цен на акции и станет ведущим индикатором финансового стресса. Если Биткойн – ведущий индикатор, то он достигнет дна раньше акций, тем самым предсказывая повторное открытие кранов печатания фиатных денег.

Если финансовый стресс проявится из-за краха рынка облигаций, то ответом властей будет печатание денег. Сначала ФРС примкнёт к команде Трампа и выполнит свой патриотический долг … нажав на кнопку USD Brrr. Затем Китай сможет рефлировать экономику вместе с ФРС, не страдая от ослабления своей валюты. Помните, всё относительно: если ФРС создаёт больше долларов, PBOC сможет напечатать больше юаней, а курс доллара к юаню останется неизменным. Крупнейшие активы Japan Inc. – это финансовые активы в долларах США. Таким образом, если эти активы падают в цене, Банк Японии приостановит свою программу повышения ставок, смягчив финансовые условия для иены.

Проще говоря, небольшой финансовый кризис в США обеспечит ту самую денежную «ману», которую жаждет криптовалюта. Это также будет политически удобно для Трампа. В общем, я оцениваю вероятность этих сценариев в первом или начале второго квартала примерно в 60%.

60% вероятности коррекции Биткойна на 30% 40% вероятности продолжения бычьего рынка и выкупа Биткойна на 10% выше (60% * -30%) + (40% * 10%) = -14% ожидаемого значения

Математика говорит, что я прав, сокращая риск. Я уменьшаю риск, продавая Биткойн с длинных позиций и удерживая больше наличности в форме заложенного USDe, который в настоящее время приносит ~10–20% годовых.

Рынок шиткоинов столкнется с Армагеддоном, если Биткойн упадет, и именно там я хочу играть. Как я упоминал в начале, у Maelstrom есть множество ликвидных позиций в шиткоинах благодаря различным ранним инвестициям и консультированию. Мы сбросили большую часть этих активов. Даже самые качественные проекты упадут на >50%, если Биткойн опустится на 30%. Финальная гигантская ликвидационная свеча по Биткойну подскажет мне, когда грузовик готов для закупки криптовалютного мусора.

Повторюсь: если я ошибаюсь, мой убыток будет состоять в том, что мы зафиксировали прибыль слишком рано и продали часть Биткойна, который был куплен за счет доходов от предыдущих шиткоин-инвестиций. Но если я прав, у нас есть наличные для того, чтобы быстро удвоить или утроить их на качественных шиткоинах, которые резко обесценятся из-за общего распродажного настроения на крипторынке.

Как итог: когда это эссе было передано редакторам в понедельник, 27 января 2025 года, рынки находились в полном паническом режиме, поскольку инвесторы пересматривали свои оптимистичные прогнозы относительно NVIDIA и исключительности американского технологического сектора на фоне запуска DeepSeek. Фьючерсы на Nasdaq падали, увлекая за собой крипторынок.

DeepSeek – это AI-модель, разработанная командой из Китая, которая, по сообщениям, обошлась в 95% дешевле в обучении и превзошла последние разработки OpenAI и Anthropic.

Особенность пузырей в том, что, как только инвесторы начинают сомневаться в одном ключевом принципе своего оптимизма, они начинают сомневаться во всём. Меня беспокоит вера в то, что процентные ставки якобы не имеют значения. Паника из-за DeepSeek среди западных инвесторов может стать катализатором для осознания ужасной ситуации с ликвидностью в фиатной системе и секулярного роста доходности 10-летних казначейских облигаций.

Забавно, как якобы коммунистический Китай принимает движение за открытый исходный код, а капиталистическая Америка цепляется за закрытые системы. Конкуренция – это прекрасно.

Подпишись на канал: https://t.me/cryptomokakke