Блокчейн-банкинг — когда это станет реальностью?

Вы гоните чтоли? Какие к черту банки на блокчейне, когда солану взламывают на $10 млн, Nomad на $200 млн и так далее... Как можно хранить свои сбережения в крипте, если это настолько небезопасно... хоть и удобно. Наверняка многие из вас, прочитав заголовок статьи столкнулись с подобными мыслями. Но давайте не будем спешить с выводами. Не все так просто. Перед прочтением обязательно подпишись на мой канал Alpha ONE (это прям обязательно надо сделать, шоб статья интереснее читалась:) Без подписки рил не рекомендую читать, невезучим станешь.

Небольшой эпилог

Нам всем кажется, что крипта все еще очень далека от привычных нам сервисов, которые мы юзаем в повседневной жизни. И тесная связь между банками и блокчейном сегодня нам кажется чем-то из области фантастики. Эй, притормози... Предлагаю кардинально разобраться в этом вопросе. Для начала, чтоб вы понимали для чего вообще нужны DeFi банки на блокчейне, по быстрому распишу итак всем известные преимущества перед традиционной банковской системой.

Скорость и стоимость транзакций. Самое очевидное и, наверное, основное преимущество крипто-банков. На блокчейне транзакции быстро и дешево летают по всему миру, задействуя при этом относительно немного вычислительных мощностей. Дешевле чем в банках, быстрее и проще. Все итак об этом знают, едем дальше.

Возможности смарт-контрактов. Безопасность сделок, которые проводятся через банки на блокчейне поддерживается при помощи смарт-контрактов. Обычные юзеры не могут вносить какие-либо изменения после активации смарт-контракта. Однако если разработчик включает в код контракта функцию под названием SELFDESTRUCT, то в дальнейшем он сможет удалить его и заменить на новый. Без этой функции удалить смарт-контракт будет невозможно. Благодаря возможности четко и точно задавать определенные условия, смарт-контракты в некоторых случаях могут быть в разы надежнее обычных договоров, соглашений и т.д. Да и вообще, смарт-контракты очень удобная и гибкая штука, которая уж сто процентов способна заменить 80-и летних бабушек в окошке Сбербанка.

Прозрачность + приватность. Это очень важный аспект, ради которого многие ждут более глубинного внедрение криптовалюты в реальную жизнь. В отличие от обычных банков, в случае с блокчейн-структурами, никто не узнает, кто на самом стоит за 10+ символьным кошельком. Ваша личность никому неизвестна. Вы всегда можете создать новый кошелек и продолжать оставаться в тени. Но при этом, существует полная прозрачность движения денежных средств. То есть мы спокойно можем отследить сами деньги, но при этом не можем отследить личности, которые эти деньги друг другу перекидывают. Всегда можно зайти в блокчейн, посмотреть транзакции нужных вам кошельков, на основе этой инфы проанализировать что-то и т.д.

Что мы имеем на сегодняшний день?

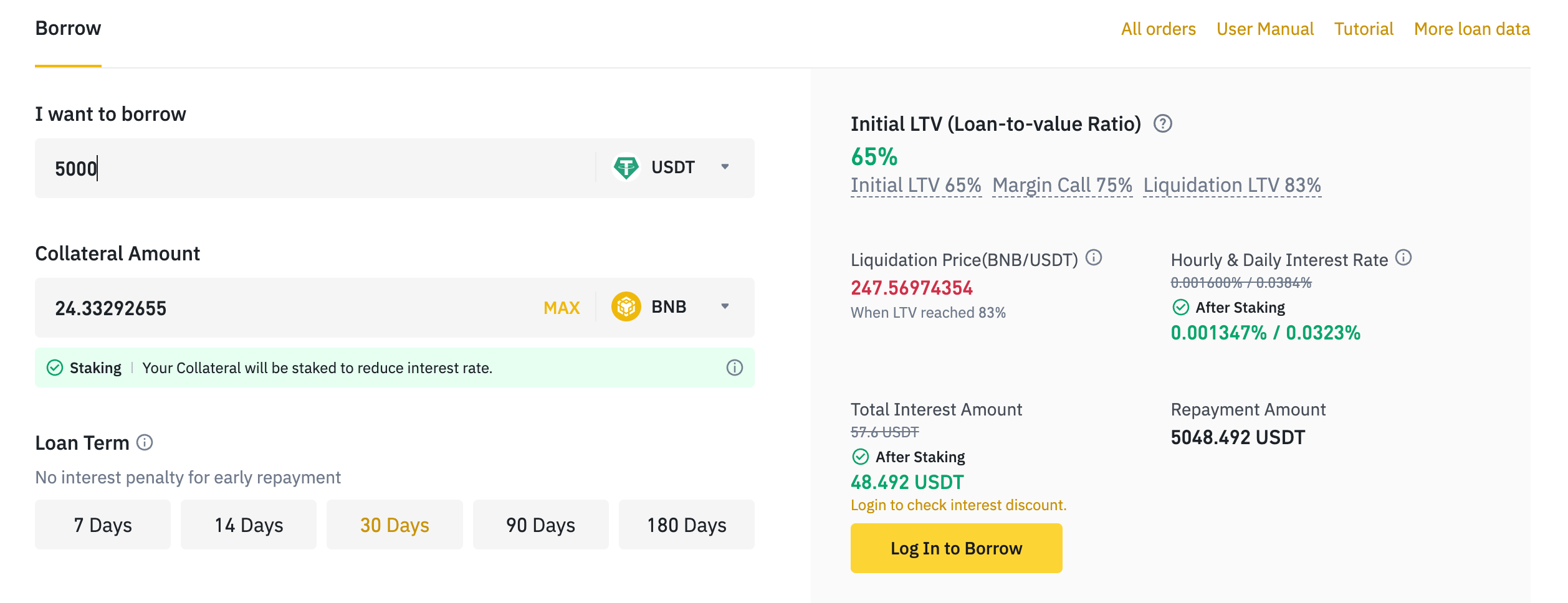

Блокчейн-кредитование. Мало кто знает, но прямо сейчас вы спокойно можете спокойно взять кредит в крипте. Правда логика работы такая, что тебе придется закинуть свои токены под залог и только после этого ты получишь стейблы под определенный процент. Одни из самых популярных сервисов, которые предоставляют подобные займы — это Binance Loans и Nexo.io. Заходим, берем стейблы, проворачиваем с ними темку и возвращаем обратно вместе с процентами, все прямо как в Сбере, только получить деньги можно за пару минут. Кстати на Nexo существует система с рейтингами, похожая на кредитную историю в банках.

Как взять кредит? Сразу даю ссыль на небольшой гайд по Binance Loans от самого же Бинанса. На Бинансе есть такая штука, которая называется LTV. Это отношение суммы займа к сумме залога. Обычно LTV используется в простых банках для оценки кредитного риска. И чем выше LTV, тем выше риск и больше процент по кредиту. На бинансе же LTV зависит от актива, который используется в качестве залога. Как рассчитывается LTV можно почекать в еще одной статье от Бинанса.

Также вы можете зайти на Teller и попытаться взять криптокредит без всякого обеспечения. Но им нужно будет предоставить доступ к банковскому счету, они смотрят активность, историю доходов трат и на основании этой инфы принимают решение о кредите.

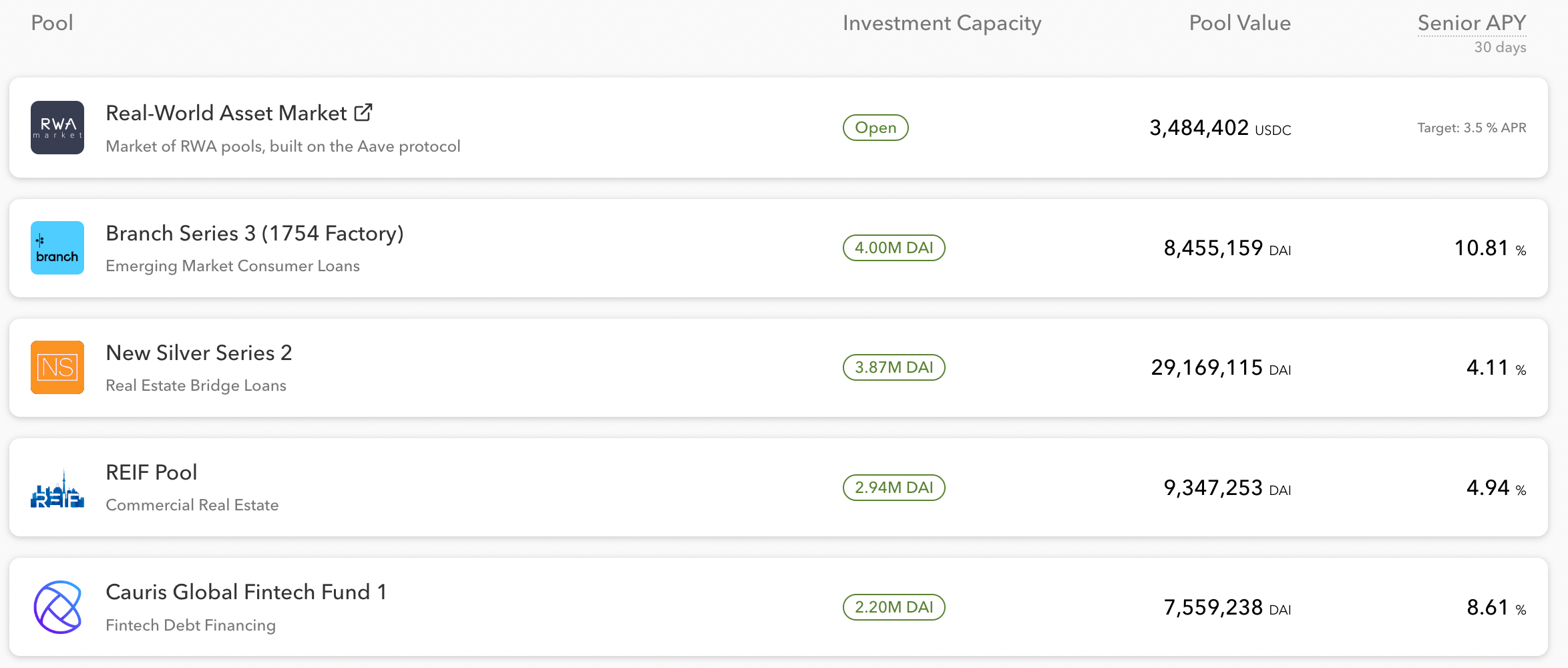

TrueFi и Centrifuge ориентируются на кредитах для юр.лиц. Они похожи на традиционные банки, которые привлекают заемщиков, оценивают их кредитоспособность и заключают с ними кредитные договоры. Основное отличие протоколов для займов от коммерческих банков заключается в источнике капитала. Капитал банков образуется за счет депозитов, в то время как протоколы финансируются из пула анонимных (TrueFi) или неанонимных (Centrifuge) крипто-инвесторов.

Уже существуют структуры, которые дают кредит даже под залог NFT. Stater (в бета версии) один из таких проектов.

Банкоматы. В России мы с ними не столкнемся, но, например, в США, они успешно работают уже несколько лет. И в крупных городах их реально много. В Питере отыскать Тинькофф банкомат и то сложнее. Здесь можно поглядеть на карте где расположены Bitcoin ATMs. Через них можно закидывать налик прямо на свои криптокошельки, но есть важная штука. Комиссии там конские. Почти 20% суммарно придется отдать на комиссию банкомату + на сильно заниженный курс, по которому они конвертируют баксы в крипту.

Использование блокчейн-технологий в привычных банках. Да-да, множество обычных банков уже давно используют блокчейн. Некоторые лишь для систематизации внутренних процессов. Но существуют и те, кто уже замахнулись на создание своего стейблкоина и пытаются внедрить удобные блокчейн-сервисы для своих клиентов.

Но есть один нюанс

Можно долго говорить о преимуществах и недостатках криптобанков, но не стоит забывать о самом важном. Основные задачи банков — брать депозиты, закидывая вкладчикам определенный процент и выдавать на эти деньги кредиты. На разнице процентов банки и зарабатывают. И когда человек делает вклад в тот же Сбербанк, он почти на 100% уверен, что через год он придет и спокойно заберет свои деньги обратно. То же самое и с кредитами. Банк выдает на руки 10 лямов человеку, просмотрев его кредитную историю, официальные доходы, место работы и тд. с уверенностью, что в любой момент, в случае неуплаты кредита, можно прийти, отобрать недвижимость и др. имущество. В случае с криптовалютами, все далеко не так. Крипта, к сожалению, до сих пор является сферой с огромным количеством рисков. Именно из-за этого, в нынешнее время ни один блокчейн банк не сможет нормально реализовывать свои главные задачи. И вообще, парадокс в том, что основная суть банка как раз и заключается в надежности хранения средств, которой в сценарии с DeFi-банком добиться будет очень сложно.

Другое дело

Другое дело, если уже существующие централизованные банки начнут внедрять блокчейн-технологии. Самое очевидное — для обычных переводов средств. Как я себе это представляю. Банк создает свой стейблкоин с твердым обеспечением, который люди могут переводить друг другу, а потом тут же обменивать на привычный фиат прямо в онлайн-банке. Это удобно для клиентов и выгодно для банков, т.к люди не станут массово переходить в теневую крипто-отрасль и делать, к примеру, международные переводы при помощи USDT, а потом обналичивать через P2P или серые обменники. Кстати, крупнейший банк в США JPMorgan в кооперации с другими американскими банками еще в прошлом году создали свой стейбл USDF и успешно его используют для переводов.

Тема оказалась мне очень интересна, поэтому я пошел дальше. Я решил собрать мнения о перспективах блокчейн-банкинга у владельцев знаменитых криптопабликов. После прочтения статьи обязательно подписывайтесь на каждого! И на Alpha ONE соответсвенно тоже)

Мнение экспертов

Интересный комментарий от владельца Crypto mnst (@mnstmoney)

Блокчейн-банкинг, звучит интересно, правда?

Ведь только представьте, децентрализованное кредитование, которое позволит брать большие суммы и за перевод тратить ничтожные центы, но так ли это?

В то время как в классическом финансовом секторе для получения кредитных средств (займа) вам нужен лишь хороший кредитный рейтинг, то в блокчейн индустрии такого нет и займ вы можете взять только под залог собственных активов.

Причём сумма этого залога должна быть в 1.7-2 раза больше получаемой суммы.

Очень часто видел в новостных каналах то, как люди гордились тем, что пользователь мог анонимно перевести сотню миллионов долларов заплатив за комиссию при этом 50 центов.

Но в чем суть этой анонимности, если завести в крипту такую сумму анонимно невозможно, что уж говорит о выводе в кэш.

Для чего такие проекты запускают и почему банки пытаются залезть в криптосектор?

Для меня ответ очевиден - криптосфера полна денег и на данный момент очевидно, что рано или поздно будущее настанет и мы будем использовать эту технологию в повседневной жизни, а не только для того, чтобы пофлипать NFT и вложить зарплату в TWT «перед хайпом кошельков».

Так что банки пытаются идти в ногу со временем, но не понимают (или не хотят принимать) того, что их система и устройство невозможно в реалиях криптоворлда :/

Мнение владельца канала игорь изучает крипту (@igorizuchaetcryptyone)

Я считаю, что сама концепция перехода банков на блокчейн систему неизбежна. Рано или поздно это случится.

Как к этому относится? С одной стороны банкам удастся предоставить совершенно другой уровень услуг непосредственно для юзера. Например, скорее всего, люди проще смогут получать кредиты, сами банковские услуги будут предоставляться быстрее, да и время транзакций должно уменьшиться, за счёт идентификации через блокчейн. Ещё один существенный плюс - то что в масштабах мировой экономики эта система значительно удешевит траты на комиссии, ибо вне этой системы она исчисляется миллиардами долларов. Что касается минусов - в рамках адекватной политики я не могу что-то выделить. Постепенный уход от той самой анонимности за минус не считаю, ибо в данном вопросе, по-моему мнению, она ни к чему.

В конце добавлю то, что я уверен, что данная система будет внедрена в наши жизни.

А вот что думает Заядлый, владелец Курим Крипту (@KurimCryptu)

На самом деле я согласен, что технологии, которые используются в крипте зачастую бывают очень интересными и полезными. И если говорить про кредиты, которые можно быстро получить за залог токенов, то это очень удобная штука. Я сторонник мнения о том, что крипта будет только развиваться. Технологии, о которых говорилось в статье будут только развиваться и с каждым днем больше и больше внедряться в повседневную жизнь.

И наконец, комментарий от ❄️Bad Santa|Cryp†o&NFT❄️ (@BadSantaDrop)

Как по мне самостоятельный блокчейн-банкинг - это всё еще детская песочница, в которой в любой момент может произойти что-угодно. Но я целиком ЗА то, чтобы эта отрасль существовала, учитывала ошибки проектов, которые подверглись взлому, и потихоньку двигалась к использованию массами, причем именно в децентрализованном виде.

А вот идея с внедрением крипты в классический банкинг мне нравится не очень. В итоге это будет всё та же централизованная хрень с теми же навязанными услугами, за которые придется платить не самые приятные комиссии. Иначе, за счет чего будут существовать эти учреждения?

А теперь что касается одного из основных постулатов крипты: анонимность - ее ведь не будет, банкам при нашей жизни вряд-ли позволят предоставлять финансовые услуги без уточнения наших данных, чтобы в случае чего взять вас с нами за жопку😜

Выводы

Итак, друзья, подводя итоги нашего прекрасного разбора сферы блокчейн-банкинга могу сказать... Технологии, которые открылись перед человечеством в сфере крипты и блокчейна на самом деле очень и очень полезны. Несмотря на все трудности, с которыми сталкиваются условные блокчейн-банки, уже сегодня есть куча примеров успешно запущенных компаний в этом направлении. Я убежден, что в будущем, данные технологии будут все чаще встречаться в нашей повседневной жизни, ведь это бесспорно удобно и выгодно как для обычных людей, так и для компаний и самих банков. Жду ваше мнение на этот счет в комментариях. Успехов ✌️

Не поленился и дочитал до конца? Ждем таких у себя на канале, залетай: Alpha ONE (@a1_nft)