100,000 рублей -> 63 млн рублей

Кто-то уже догадался что речь пойдет про инвестиции, иначе где еще деньги делают деньги, но чтобы экспертные эксперты не вопили потом в комментариях сразу оговорюсь - этот пост больше про жизнь, чем про инвестиции.

Пост этот уродился исключительно из моего недоумения от происходящего вокруг, прямо в центре семьи и до боли меня поражает происходящее.

У моей бабушки пенсия 12 тысяч. Не долларов и не евро.

И хорошо, что не тенге. В рублях.

Так вот, пенсии моей бабушки хватает вровень, чтобы купить лекарства, а иногда и не хватает, тк впахивать за свою жизнь ей пришлось не мало и естественно в старости все это показывается наружу и все это надо лечить.

Но лекарствами сыт не будешь - надо же еще что-то есть.

А у нас, у горожан, есть еще и эстетические потребности, желание развлечься.

И все это наталкивает на мысль: "Как же мне не влипнуть в такую ситуацию в старости, чо делать?"

Я не виню в этом государство или наши власти - это ответственность каждого человека, каждого человека за свою жизнь. И то, что моя бабушка оказалась в такой ситуации - это ее ответственность.

Предпринимать какие-то действия и придерживаться какого-то плана нужно в молодости, пока до старости еще далеко.

Ее я тоже не обвиняю - они надеялись на свое коммунистическое государство, а потом перестраивались, но мышление так просто не перестроить, поэтому хорошо, что у бабушки есть я и мой брат (это тоже инвестиция).

Но у нас с вами самое благодатное время заботиться о старости сейчас

Для нас открыты тысячи возможностей и в старости одни будут жить на 12 тысяч, другие тратить миллионы в последние десятилетия своей жизни.

Как раз для этого и надо инвестировать, даже если нет большого капитала, просто набраться терпения и инвестировать.

Меня в основном читает аудитория 25-ти лет, поэтому рассмотрим варианты инвестирования на 30 лет, откинем риск-менеджемент, инфляцию и прочие важные моменты, чтобы просто заглянуть на 30 лет вперед к вам в кошелек, если вы начали инвестировать сейчас.

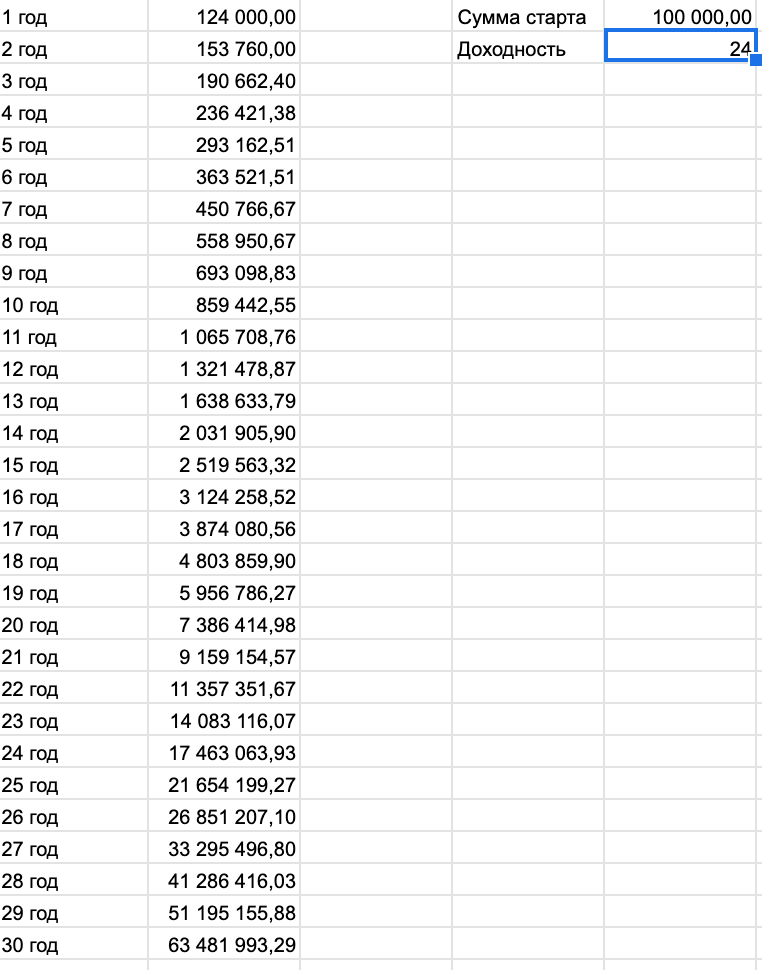

Допустим у вас есть 100,000 рублей и несколько инструментов, которые в среднем приносят 24% годовых (это еще не такая большая доходность), вполне консервативная, учитывая современные инструменты.

К старости имеем 63 миллиона рублей на счетах - обналичивем и тратим в свое удовольствие - учитывайте, что если вы в рублях, то скорее всего через 30 лет 63 млн будут вовсе не равны 63 млн сейчас. Они станут вероятно дешевле, поэтому тоже самое лучше делать в вечно зеленых.

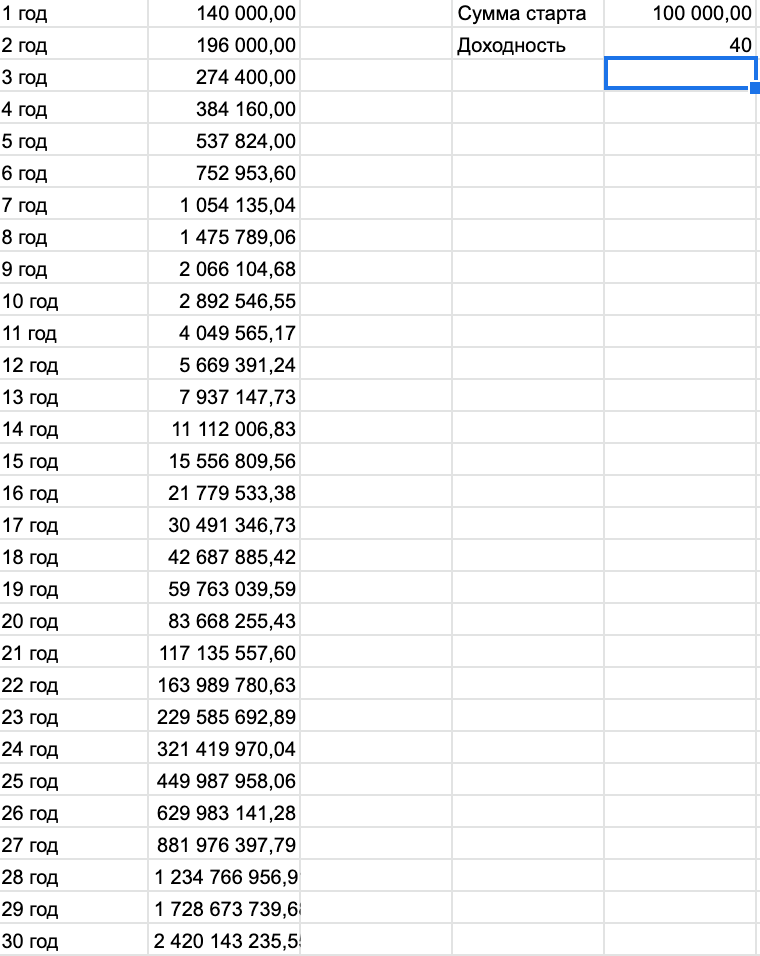

Давайте заглянем в карман к инвестору, который вкладывает в высокодоходные инструменты и при этом за 30 лет ни разу не прогорел (сказка конечно, но заглянем).

2,4 млрд рублей со 100,000 рублей. Как тебе такая старость?

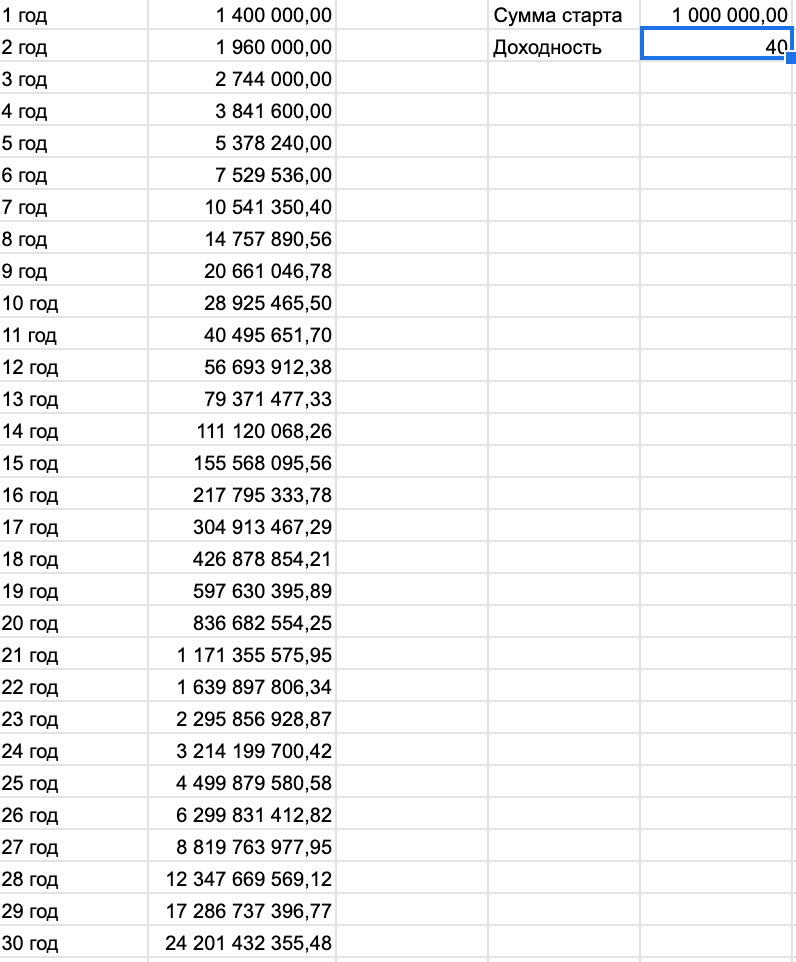

А если стартовый капитал больше, скажем 1 млн рублей.

24 млрд.

Очевидно, что чем раньше начнешь - тем вероятнее в будущем у тебя все будет хорошо. Поэтому не откладывай на завтра то, что можно инвестировать уже сегодня.

Но если у тебя совсем нет времени изучать инвестиции, то приходи на консультацию ко мне, я проведу ее бесплатно - посчитаем твой финансовый план на жизнь, подберем инструменты. Бесплатно проведу только 10 консультаций и только в апреле, поэтому лучше займи место сейчас.

Позже углубимся в тему, в риски, инфляцию, волатильность.