Страхование имущества

Застраховать имущество могут любые юридические и физические лица, имеющие ИМУЩЕСТВЕННЫЙ ИНТЕРЕС, т.е. у Страхователя должен быть интерес в сохранении Застрахованного имущества. Он не должен хотеть поджечь дом, чтобы получить за него выплату. Такой интерес имеют люди, которые владеют, распоряжаются и пользуются имуществом, а это собственник и владелец.

Собственник – лицо, которое владеет, пользуется и распоряжается имуществом на основании подтверждающих документов, т.е. имущество ему принадлежит по Закону.

Владелец – это лицо, которое фактически обладает/владеет/пользуется вещью, но не всегда имеет на неё право собственности (например, по доверенности или на основании аренды), т.е. это может быть официально проживающий в квартире арендатор.

Виды имущества

Имущество подразделяется на: движимое и недвижимое, коммерческое и некоммерческое.

Недвижимое имущество (недвижимые вещи, недвижимость) – здания, сооружения и иное имущество, прочно связанное с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно. Исключением являются многолетние насаждения, асфальтовые и иные подобные покрытия, а также непосредственно земельные участки.

Движимое имущество – это любое имущество, не относящееся к недвижимости, включая деньги и ценные бумаги.

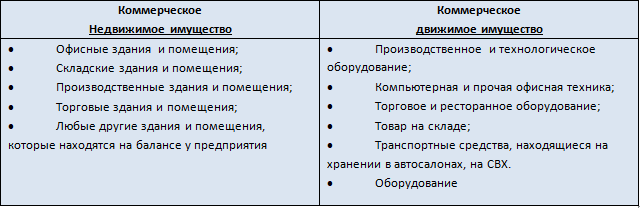

Коммерческое имущество – здания, сооружения или земельные участки, используемые для коммерческой деятельности и извлечения прибыли или прироста капитала, дохода от аренды, инвестиционного дохода.

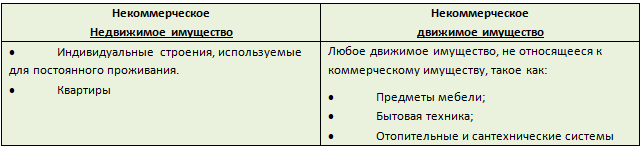

Некоммерческое (жилое) имущество – имущество физических лиц, используемое в личных целях, не для извлечения прибыли.

Страховая сумма определяется на основе одного из следующих видов стоимости имущества:

1. Рыночная стоимость;

2. Залоговая стоимость;

3. Балансовая стоимость;

4. Восстановительная стоимость.

Страховое покрытие

В области страхования имущества существует два варианта покрытия, а именно: поименованные риски и ВСЕ риски. Кроме того, в покрытие могут быть включены дополнительные риски (за доп. плату для юр. лиц).

От чего зависит тариф при страховании имущества?

- Конструктивных особенностей постройки (строения) – конструкция, материал, этажность, год постройки и пр.;

- Географического месторасположения и расположения относительно других объектов (соседних строений, пригородных массивов, источников повышенной опасности);

- Наличие и состояние противопожарной и охранной систем безопасности;

- Условий эксплуатации и хранения объектов страхования;

- Истории убытков Страхователя (страховых случаев);

- Условий приобретаемого страхового покрытия: перечень рисков, размер франшизы, период страхования и др.

В большинстве случаев при страховании физических лиц подходят специально разработанные программы, т.е. дополнительное подтверждение андеррайтера по каждому запросу НЕ нужно.

Программы нужно всегда смотреть актуальные в ЭДО, т.к. они могут меняться и дополняться. В них также подробно описано, какое имущество можно страховать и на каких условиях.

Есть некоторые виды имущества, которые не подпадают под утверждённые программы и по которым требуется индивидуальная котировка. Также есть исключения, которые мы НЕ принимаем на страхование СОВСЕМ:

- Рынки, базары и объекты, находящиеся в непосредственной близости к ним;

- Здания и сооружения, подлежащие сносу и имущество в них;

- Пустующие здания и сооружения.

Франшиза

При страховании имущества применяется франшиза, но она устанавливается не в разрезе нанесённого ущерба (по повреждению или по утрате), а в разрезе страхуемых рисков. Как правило, отдельно выделяют:

- риски стихийных бедствий, включая землетрясение и

- риски пожара, взрыва, удара молнии

По ним устанавливаются отдельные значения франшиз.

А по остальным, особо не выделенным рискам, устанавливается единая франшиза, которая ещё называется основной.

Эти франшизы применяются как при повреждении имущества, так и при полной его утрате.

Выплаты

Выплаты по страхованию имущества осуществляются не позднее 5 рабочих дней с момента предоставления последнего из необходимых документов.

В конце договоров по страхованию имущества есть очень удобные памятки о том, какие компетентные органы нужно будет вызвать и какие документы от них получить в той или иной ситуации.

Это Приложение 2 к Договору страхования: ИНСТРУКЦИЯ ПРИ НАСТУПЛЕНИИ СТРАХОВОГО СЛУЧАЯ ПО НЕДВИЖИМОМУ / ДВИЖИМОМУ ИМУЩЕСТВУ

Страхование НЕдвижимого имущества

Это страхование конструктивных элементов помещения от повреждений или утраты, т.е. стены, потолок, крыша, пол, не включая внутреннюю отделку и имущество внутри квартиры или дома.

Недвижимость страхуют либо по требованию банка, потому что покупают её в ипотеку, либо люди, которые серьёзно задумываются и качественно ведут свои личные финансы. Они не хотят просто потерять такой дорогой актив из-за форс-мажорных обстоятельств.

У нас есть программы по страхованию НЕзалогового НЕдвижимого имущества как для физических, так и для юридических лиц.

В большинстве случаев при страховании физ. лиц достаточно условий этих программ и к андеррайтерам обращаться не нужно. Что касается юридических лиц, то там чаще бывают нестандартные, сложные или крупные запросы, которые требуют индивидуального рассмотрения.