20.06-26.06

Образовательная аналитика #4. Что произошло в образовательном мире за неделю

1. 5 интересных education-стартапов и обзор раундов инвестирования в них

2. Как не слить бюджет на обучение: мастхэв-метрики для оценки онлайн-школ

3. Конспект лекции Питера Тиля "Системы ценностей"

1. 5 интересных education-стартапов

Wiper. Подбор коучей для профессиональных игроков в киберспорте

Основана в 2021 году, создана, чтобы помочь более чем 2,7 млн геймеров по всему миру улучшить свои игровые навыки. Есть тренеры в таких играх, как League of Legends, Fortnite, Rocket League, CS GO, Valorant и т. д., учат побеждать в каждой игре и избегать попадания в центр внимания стикеров друзей.

Wiper привлекает 100 тысяч евро в предварительном инвестиционном раунде от Think Bigger Capital.

memoryOS. Геймифицированное учебное программное обеспечение, помогающая людям улучшить свою память

Основано в 2019 году, сочетает в себе два аспекта - иммерсивный игровой трехмерный мир, и интерактивные небольшие уроки - в одном приложении. Предоставляет пользователю готовые виртуальные среды, такие как дворцы разума, для кодирования и хранения необходимой информации. Уроки обучения приложения составлены и преподаются двукратным чемпионом мира по запоминанию Йонасом фон Эссеном. Начали процесс внедрения OpenAI GTP-3 и Dall-E в учебную платформу для создания текстового и графического контента для уроков, упражнений и практического использования с помощью ИИ

memoryOS поднял 350 000 долларов на Kickstarter в течение первой недели, чтобы помочь людям «улучшить» свою память.

Qmarketing Academy. Обучает перспективным цифровым профессиям

Запущена в 2018 году, эффективно закрывает растущую потребность в профессионалах цифрового маркетинга и дизайна. К июню 2021 года в Qmarketing Academy обучается около 5 тысяч студентов. Стоимость курсов в среднем 117 тысяч рублей и зависит от продолжительности программы. Проект работает в России и странах СНГ. Протестировал бизнес-модель и продукт на рынке Восточной Европы и планирует применить свой опыт на развивающихся рынках EdTech во Вьетнаме, Малайзии, Индонезии и Филиппинах.

Qmarketing Academy объявила о привлечении $ 550 тысяч инвестиций от фонда Genesis Investments и неназванного частного инвестора

MSMEx. Соединяет владельцев микро- и малых предприятий с кураторами, бизнес-экспертами с помощью видео в реальном времени

Основана в 2019 году, включает систему рекомендаций на основе глубокого обучения, интеллектуальную систему чата в реальном времени и систему аналитики поведения на основе ИИ, а также масштабирует свои операции для обслуживания большего числа пользователей. Владельцы бизнеса и предприниматели также могут задавать вопросы экспертам через чат-сообщество в режиме реального времени и могут общаться с экспертами посредством видеозвонков один на один для наставничества и совета по лидерству. В настоящее время платформа насчитывает более полумиллиона пользователей, представляющих микро- и малые предприятия из более чем 1200 городов Индии. С января зарегистрирован рост MAU на 55%. В настоящее время предлагает контент на английском языке, вскоре запустит контент на хинди и других региональных языках, чтобы обслуживать гораздо большую базу пользователей, не говорящих по-английски.

MSME Edtech Startup MSMEx привлекает предварительное финансирование в размере 1 млн долларов от Razorpay и TNF Investments

Classplus. Платформа SaaS для онлайн-репетиторов

Основана в 2015 году, позволяет учебным заведениям перевести и использовать свои обычные тьюторские занятия в онлайн. Стремится оптимизировать рынок, помогая преподавателям запускать программы общения, оплаты, оценивания и онлайн-обучения с использованием полнофункционального мобильного решения. Сейчас оценивается примерно в 140 миллионов долларов.

GSV возглавляет инвестиции раунда серии C на $30 млн в компанию Classplus, занимающейся образовательными технологиями

Источники: vc.ru, demium.com, tadviser.com, techcircle.in

2. Как не слить бюджет на обучение: мастхэв-метрики для оценки онлайн-школ

Многие организации не измеряют результативность обучений, которые проводят. А ведь на это сливается немалое количество денег и времени: создание обучающей программы, поиск тренеров, запись лекций, роликов — всё имеет свою цену. Не измеряют результативность не потому, что не хотят, а потому что считают, что это невозможно и даже бессмысленно.

Измерять результативность курса можно и даже нужно. Особенно, если вы внедряете какие-то новые методики. Например, внедрили СДО и хотите узнать, какую пользу это принесло.

Даже проводя обычные опросы и анкетирования, можно выявить ошибки, чтобы провести над ними качественную работу. Это 100% лучше, чем тратить средства на то, что возможно и без нововведений прекрасно работает.

Ниже вас ждет подборка показателей, которые помогут измерить результативность ваших курсов и эффективность бизнеса в целом. Для оценки вы можете использовать качественные и количественные метрики. Давайте разберем их подробнее.

Качественные метрики

COR

COR (англ. Completion Rate) или «доходимость курса до конца». Измерить его просто: берем число тех, кто завершил обучение, и делим на число тех, кто его только начал. Результат умножаем на 100%. Получаем процент людей, которые прошли обучающий курс до конца.

Метрику можно считать качественной, потому что мы заранее предполагаем, что чем лучше построен процесс обучения и чем ценнее в нем информация, тем больше людей захотят пройти его до конца.

Ученики бросают обучение в основном по 3 причинам:

- учиться слишком сложно: материал не усваивают, задания пропускаются;

- учиться слишком легко: контент кажется слишком очевидным и ученики не желают тратить на него время;

- учиться неинтересно: материал ценен, но выбран неудачный формат + отсутствуют инструменты вовлечения.

Соответственно, чем выше COR, тем больше, курс попадает в запрос аудитории.

NPS

NPS (англ. Net Promoter Score) или индекс лояльности пользователей. Чтобы рассчитать этот показатель, нужно всего лишь попросить выпускников оценить от 1 до 10 вероятность того, что они порекомендуют ваш курс друзьям или знакомым.

Те, кто поставил 9-10 баллов – сторонники, 7-8 баллов — нейтралы и те, кто поставил 0-6 баллов — критики. Для расчета индекса используют следующую формулу:

NPS = % «промоутеров» – % «критиков».

Рост NPS, то есть увеличение числа людей, которым нравится ваш курс, означает, что он действительно получился качественным и принес людям пользу.

CSI

CSI (англ. Customer Satisfaction Index) — индекс удовлетворенности пользователей. CSI & NPS лучше использовать в паре, чтобы лучше понять, приводит ли высокая удовлетворенность клиентов к формированию их лояльности и долгосрочных отношений.

Чтобы рассчитать CSI, вам нужно всего лишь попросить выпускников оценить любое взаимодействие с вашим курсом. При этом шкала может быть любая: от 1 до 10 или просто ответ в формате «да/нет» и «лайк/дизлайк». Обычно эту метрику используют сразу после взаимодействия с целевой аудиторией: после завершенной темы курса, после проведенного тренинга и т.д.

Модель Киркпатрика

Чтобы измерить эффективность обучения, вы можете использовать модель, разработанную американским профессором Дональдом Киркпатриком.

Состоит она из четырех уровней:

Первый уровень — «Реакция участников»

Нужен для того, чтобы выяснить, понравился ли участникам курс. Для анализа используются анкеты и обычные опросники. Этот этап, как лакмусовая бумажка, выявляет слабые стороны, которые нужно исправить. Тут сразу ясно: если результаты плохие, то и от обучения хороших показателей можно не ждать.

Второй уровень — «Обученность» или «Усвоение»

Показывает, как изменились знания учеников после курса и изменились ли они вообще. Тут уже используются специальные тесты и задания, которые четко оценят прогресс в компетенции и мотивации участников.

Третий уровень — «Поведение»

На этом этапе мы оцениваем, как ученики применяют полученные знания и навыки на рабочем месте. Есть ли реальные изменения в их эффективности или скорости работы?

Например, если у вас курс по продажам, можно сравнить количество жалоб или число заключенных сделок до и после обучения.

Четвертый уровень — «Результаты»

Нужен для выявления динамики в бизнес-показателях организации после обучения.

В своей системе Киркпатрик делит результаты на несколько категорий:

- Снижение издержек;

- Повышение качества сервиса;

- Экономия времени.

Количественные метрики

LTV

LTV (Lifetime Value) — это прибыль, которую приносит вам ученик за всё время работы с ним. Чтобы наиболее точно рассчитать эту метрику, вам нужно еще два показателя.

Lifetime — показывает, в течение какого времени человек остается активным пользователем курса (период от первого до последнего запуска образовательной платформы).

ARPU — средняя прибыль от одного клиента за период. Для его расчета нужно разделить ваш регулярный доход за определенный период на количество пользователей за тот же период.Теперь остается перемножить эти два показателя.

Например, вы хотите рассчитать коэффициент LTV для курса тренировок с ежемесячной подпиской. Обычно ее покупают на 3 месяца. Стоимость месяца — 1500 рублей. Получается LTV = 1500*3= 4500 рублей.

Ученики с самым большим коэффициентом LTV = лояльные клиенты. Как правило, именно они приносят большее количество прибыли, поэтому им нужно уделять особое внимание и работать над их удержанием.

Средний чек

Расчет тут максимально простой: итоговую выручку делим на количество покупок.

Повысить средний чек можно за счет увеличения пользы, которую вы предлагаете клиенту. Например, можно добавить модули или предложить дополнительные услуги.

Средний чек, как правило, ограничивается конкурентной средой. Просто так сделать цену выше, чем у конкурентов вы не можете. На это действие у вас должна быть веская причина. Если вы поставили перед собой цель увеличить прибыль, подумайте, как сделать ваше предложение более весомым.

Количество покупок

Положительно повлиять на этот показатель вам помогут апсейлы.

Например, если ученик приобрел курс, вы можете предложить ему консультацию по сниженной цене. Отлично тут работают и рекомендации, когда пользователь получает скидку, если приводит к вам на курс друзей.

Конечно, это далеко не все метрики. Чтобы увидеть ситуацию более четко, можно рассчитать количество пользователей, которые вернулись к вам спустя какое-то время, количество новых пользователей и т.д.

Еще советуем вам обратить внимание на Яндекс.Метрику. Она позволит вам отследить статистику посещаемости, глубину просмотра, количество отказов и другие показатели, которые вы можете использовать для того, чтобы сделать курс лучше.

Источник: vc.ru

3. Конспект лекции Питера Тиля "Системы ценностей"

Во многом история 90-х — это история распространённых заблуждений в понимании того, что такое ценность. Понятие «ценности» перешло в психосоциальную плоскость, ценным объявлялось то, что люди считали таковым. Чтобы уйти от этого стадного заблуждения прошедшего десятилетия, мы должны приложить усилия и выяснить, возможно ли определить объективную ценность бизнеса, и если да, то как это сделать.

Если мы вернёмся к рассуждениям из первой лекции, то заметим, что есть ряд вопросов, которые могут натолкнуть нас на представления о ценности. Эти вопросы сильно персонифицированы. Например: Что Я могу сделать? Что из этого МНЕ кажется ценным? Что НЕ ДЕЛАЮТ ОСТАЛЬНЫЕ? Если брать за основу глобализацию и технологии, как две основные оси координат 21-го столетия, то все указанные вопросы можно синтезировать в один высокоуровневый вопрос: какие компании, ценность которых очевидна, ещё никто не основал?

Несколько иной взгляд на технологии — переход от 0 к 1, если вернуться к нашей прежней терминологии — можно получить с финансовой и экономической точек зрения. Эта точка зрения может также пролить свет на понятие «ценности», рассмотрим её сейчас более подробно.

I. Великие технологические компании

Великие компании делают три вещи. Во-первых, они создают ценности.

Во-вторых, они постоянно придерживаются выбранного пути.

В-третьих, они становятся монополистами в производстве хотя бы одной из тех ценностей, которые создают.

Первое из этих утверждений очевидно. Компании, которые не создают ничего ценного, просто не могут быть великими. Только лишь создание ценностей само по себе ещё не сделает компанию великой, однако, без этого великими точно не становятся.

Великие компании стабильны. Или, если выражаться точнее, они долговечны. Они не существую по принципу «создать ценность и вскоре исчезнуть». Рассмотрим компании из 80-х, производящие жёсткие диски. Они приумножили ценность, производя новые и более совершенные устройства. Но сами компании-производители не выдержали проверку временем – на их смену пришли другие компании. Не стоит выстраивать границ между ценностями, которые вы можете производить, и ценностями, которые вы можете захватить и удержать.

Наконец — и это не случайно — вы должны захватить большую часть рынка той ценности, которую производите, после этого ваша компания станет по-настоящему великой. Учёный или математик может создать множество непреходящих ценностей своими открытиями. Но захватить значимую часть этого рынка ценностей — это совсем другое дело. Сэр Исаак Ньютон, например, не смог захватить большую часть ценностей, которые он создавал в своей работе (видимо, имеется в виду «Математические начала натуральной философии» – прим. переводчика). Возьмём авиационную отрасль в качестве менее абстрактного примера. Авиакомпании, безусловно, создают ценности, так как жить становиться лучше, благодаря их существованию. Эти компании создают множество рабочих мест. Однако авиакомпании сами по себе никогда по-настоящему не зарабатывали денег. Безусловно, среди них есть компании получше и похуже. Но, вероятно, ни одна из них не может считаться действительно великой.

II. Оценка

Один из способов, который многие люди пытаются использовать для объективной оценки ценности компании, — это поиск кратного аналога. В какой-то степени это работает. Надо, однако, следить за тем, чтобы избежать использования социальных эвристических оценок вместо строгого анализа, так как анализ, как правило, обусловлен действующими на текущий момент договорённостями и соглашениями. Если вы создаете компанию в рамках бизнес-инкубатора, то надо учитывать существующие условности. Если участники вкладывают в компанию свои средства до достижения отметки в 10 миллионов долларов, то компания может оцениваться в 10 миллионов долларов. Есть множество формул, которые включают такие метрики, как ежемесячное количество просмотров страницы или количество активных пользователей. Несколько более строгими являются множители при расчёте дохода. В качестве оценки стоимости софтверной компании основой часто может служить ее десятикратный годовой доход. Гай Кавасаки (Guy Kawasaki) предложил достаточно уникальное (и возможно полезное) уравнение:

предварительная оценка = ($1 млн * кол-во инженеров) — ($500 тыс. * кол-во менеджеров)

Наибольшее общее кратное — это соотношение “цена-прибыль”, также известное как коэффициент P/E или просто PER. Коэффициент PER вычисляется следующим образом:

PER = рыночная стоимость (за акцию) / прибыль (с акции)

Другими словами, это цена акции по отношению к чистой прибыли компании. PER широко известная характеристика, однако она не учитывает рост компании.

Для учёта роста можно использовать коэффициент PEG — соотношение цена/прибыль с учётом роста.То есть

PEG = (рыночная стоимость/прибыль)/ежегодный рост прибыли.

Таким образом,

PEG = PER / ежегодный рост доходов.

Чем ниже значение PEG для компании, тем медленнее она растёт, и, следовательно, тем ниже её ценность. Более высокое значение PEG, как правило, характеризует большую ценность компании. В любом случае, PEG должно быть меньше единицы. PEG является хорошей метрикой, чтобы следить за темпами роста вашей компании.

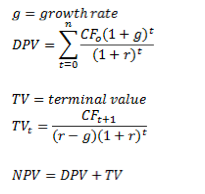

Мы получили стоимостной анализ в данный момент времени. Однако на деле это анализ временных факторов. В ходе анализа вы смотрите не только на движение денежных средств за текущий период, но и на будущие годы. Суммируя все значения, вы получаете прибыль. Но одно и то же количество денег сегодня стоит больше, чем в будущем периоде. Таким образом, анализ не учитывает уменьшение стоимости денег во времени (TVM), так как будущее несет с собой большое количество рисков. Основная формула для расчёта значения TVM следующая:

r — ставка дисконтирования

CFt — кассовая прибыль в расчетном году

DPV — текущая стоимость с учётом ставки дисконтирования

Всё усложняется, когда значение кассовой прибыли не является постоянной величиной. Для переменной кассовой прибыли используются следующие формулы:

g — темп роста

TV — остаточная (постпрогнозная) стоимость

Таким образом, для определения ценности компании вы делаете расчёт коэффициентов DPV или NPV на следующие X (или бесконечное количество) лет. В общем, вам нужно получить значение g больше, чем r. В противном случае ваша компания не растёт в достаточном темпе, чтобы идти в ногу со ставкой дисконтирования. Конечно, в модели роста темпы роста в конечном итоге должны снижаться. В противном случае ценность компании со временем будет достигать бесконечности — а это вряд ли.

Ценность фирм эпохи Старой Экономики определяется по-другому. Для компании на спаде основная ценность определяется краткосрочной перспективой. Инвесторы, придерживающиеся стратегии стоимости, обращают внимание на кассовую прибыль. Если компания может поддерживать текущий уровень кассовой прибыли на протяжении 5-6 лет, то это хорошая инвестиция. Затем инвесторы просто надеются, что эта кассовая прибыль — они и определяют стоимость компании — не будет уменьшаться быстрее, чем они ожидали.

C технологическими компаниями и прочими быстрорастущими фирмами дело обстоит иначе. Во-первых, большинство из них теряют деньги. Когда темп роста g, как мы его обозначали в наших вычислениях, выше чем ставка дисконтирования r, то основная ценность технологического бизнеса приходится на далёкое будущее. Действительно, в типичном случае ⅔ ценностей производятся между десятью и пятнадцатью годами существования компании. Это противоречит здравому смыслу. Большинство людей — даже тех, кто сегодня работает в стартапах — мыслят в моделях Старой Экономики, где необходимо создавать ценности с места в карьер. В центре внимания должны находиться компании с взрывным ростом в ближайшие месяцы, кварталы или, реже, годы. Это слишком короткий участок временной шкалы. Модели Старой Экономики действительны только для Старой Экономики. Это не работает для технологических компаний и прочих быстрорастущих бизнесов. Тем не менее, культура стартапов сегодня демонстративно игнорирует, если не сказать противоборствует, мышлению интервалами в 10-15 лет.

PayPal может служить прекрасной иллюстрацией. В течении 27 месяцев его рост составлял 100%. Все знали, что темпы роста будут снижаться, но всё равно рост был выше, чем ставка дисконтирования. План состоял в том, что максимальная стоимость будет достигнута в районе 2011 года. Несмотря на то, что запланированная в режиме долгосрочного планирования ставка дисконтирования оказалась по факту ниже, и темпы роста всё ещё находятся на вполне здоровой отметке в 15%, всё же сегодня понятно, что максимальную стоимость PayPal стоит ожидать не ранее 2020 года.

LinkedIn является ещё одним хорошим примером важности долгосрочной перспективы. Рыночная капитализация этого стартапа в настоящее время составляет около 10 миллиардов долларов, и акции участвуют в торгах с очень высоким P/E около 850. Но анализ дисконтирования кассовой прибыли даёт следующую оценку: ожидается, что с 2012 по 2019 стоимость сервиса достигнет уровня около 2 миллиардов долларов, тогда как остальные 8 миллиардов отражают оценку 2020 года и далее. Оценка LinkedIn, другими словами, имеет смысл только в условиях долгосрочности, т.е. если оценивается возможность производить ценности ближайшее десятилетие.

III. Долговечность

Люди часто говорят о «преимуществе первопроходца». Но фокусирование на этой проблеме имеет последствия: вы можете сделать первый шаг и исчезнуть. Опасность в том, что вы можете просто быть не настолько погружёнными во всё это, чтобы преуспеть, даже если вы в конечном итоге производите ценности. Оставлять последнее слово за собой даже более важно чем оказаться первопроходцем. Вы должны быть настроены на долговременное присутствие. В этом аспекте бизнес похож чем-то на шахматы. Гроссмейстер Хосе Рауль Капабланка выразил это так: для того чтобы добиться успеха «вы должны выучить эндшпиль, а потом всё остальное».

IV. Получение выгоды

Основные экономические идеи о спросе и предложении могут быть использованы в рассуждениях о получении выгоды. Общее понимание состоит в том, что рыночное равновесие достигается в той точке, где пересекаются кривые спроса и предложения. При анализе бизнеса с этой точки зрения, вы получаете два возможных варианта: совершенная конкуренция или монополия.

В условиях совершенной конкуренции ни у одной из фирм в отрасли нет экономической прибыли. Если прибыль появляется, то фирмы выходят на рынок и прибыль уходит. Если же фирмы начинают нести потери, они уходят с рынка. Таким образом вы не зарабатываете денег. И не только вы, никто их не зарабатывает. В условиях совершенной конкуренции масштаб вашей деятельности пренебрежимо мал по сравнению с масштабами рынка целиком. Вы можете незначительно повлиять на спрос. Но, в целом, вы находитесь в положении пассивного участника рынка.

Но если вы монополист, то весь рынок — ваш. По определению, вы являетесь единственным производителем какой-либо ценности. Большинство экономических учебников тратят много времени на обсуждение совершенной конкуренции. Они склонны рассматривать примеры монополий как внутренние элементы или как незначительные исключения из ситуации совершенной конкуренции. Мир, как говорится в этих книгах, по умолчанию находится в состоянии равновесия.

Но, возможно, монополия не является каким-то странным исключением. Возможно, условия совершенной конкуренции по умолчанию существуют только в экономических учебниках. Усомнимся, является ли действительно монополия альтернативой общепринятой парадигме. Рассмотрим великие технологические компании. Большинство из них обладают одним решающим преимуществом — таким, как эффект масштаба или уникальная низкая себестоимость продукции — что по крайней мере является важным шагом к становлению монополий. Фармацевтическая компания, например, может пользоваться патентной защитой определённого препарата, что позволяет ей торговать по более высокой цене, чем обходятся издержки на изготовление этого препарата. По настоящему ценные предприятия — это бизнес-монополисты. Они продвигают производство ценностей, устойчивых во времени, а не размытых условиями конкуренции.

V. Соревновательная идеология

А. PayPal и конкуренция

PayPal вращался в платёжном бизнесе. В этом бизнесе имеет место значительная экономия на масштабах. Вы не могли конкурировать с крупными компаниями, обеспечивающими кредитные карты, напрямую; нужно было каким-то образом подорвать их основания. PayPal делал это двумя способами: с помощью технических нововведений и через инновационные продукты.

Основная техническая проблема, которую предстояло решить в PayPal — это мошенничество. Когда появилась возможность осуществлять платежи через интернет, то выявилось гораздо больше мошенничества, чем кто-либо ожидал. Также неожиданно трудно оказалось с ним бороться. Было много разных врагов в «Войне против Мошенничества». Например, была организация «Мир кардеров» (Carders World), которая строила антиутопию обрушения фундамента Западного Капитализма анонимными транзакциями. Был особо надоедливым хакер по имени Игорь, который уклонялся от ФБР вне зоны их юрисдикции (позже Игорь был убит русской мафией). В конечном счёте, PayPal смогло создать действительно хорошее программное обеспечение, позволяющее бороться с проблемами мошенничества. название этого программного продукта — «Igor».

Ещё одним ключевым новшеством было снижение затрат на оформление источников финансирования. Например, затраты на получение пользователями информации о состоянии банковских счетов составляются из разных факторов. Но в результате моделирования того, сколько денег оставалось на счёте, PayPal может производить предварительные выплаты, более или менее обходить Автоматическую Клиринговую систему, и производить платежи мгновенно с точки зрения пользователя.

Это только два примера из PayPal. Ваш бизнес будет выглядеть по-другому. Вывод заключается в том, что абсолютно важно иметь некоторое решающее преимущество над уже имеющимися сервисами, кажущимися самыми лучшими. Потому что даже небольшое количество конкурирующих услуг, быстро создает почву для очень стремительной конкурентной динамики.

Б. Конкуренция и монополия

Является ли конкуренция хорошим явлением или плохим — это интересный (и недооценённый) вопрос. Большинство людей предполагают, что конкуренция — это хорошо. Стандартный экономический нарратив, сосредоточенный на совершенной конкуренции, определяет конкуренцию, как источник прогресса. Если конкуренция — это хорошо, то её полная противоположность — монополия — это должно быть плохо. Действительно, Адам Смит принял эту точку зрения в труде «Богатство наций» (The Wealth of Nations):

Люди, занимающиеся одним и тем же бизнесом, редко встречаются, даже в веселье и развлечении, но беседы их всегда заканчиваются заговором против общества или поиском некоторых механизмов повышения цен.

Понимание этой точки зрения важно хотя бы потому, что она так широко распространена. Но дать точное определение, почему монополия — это плохо, достаточно тяжело. Это, как правило, просто принимается как данность. Но, вероятно, стоит коснуться этого вопроса более подробно.

В. Проверка монополии

Министерство юстиции использует три теста для оценки монополий и монопольных цен. Первый — индекс Лернера, который даёт представление о том, в какой степени конкретная компания обладает рыночным влиянием. Значение индекса высчитывается как:

(цена — максимальная себестоимость) / цена.

Индекс измеряется в диапазоне значений от нуля (совершенная конкуренция) до единицы (монополия). Интуитивно понятно, что рыночное влияние компании значит многое. Но на практике индекс Лернера сложно оценить, так как для этого надо знать рыночную цену и плановую максимальную себестоимость. Конечно, сами технологические компании знают показатели и самостоятельно могут оценить собственный индекс Лернера.

Второй — индекс Херфиндаля-Хиршмана. Он использует размеры фирм и отраслей, для того чтобы оценить, насколько существует конкуренция на рынке. Фактически это сумма квадратов долей продаж каждой фирмы в отрасли. Чем ниже значение индекса, тем больше конкуренции на рынке. Значение ниже 0.15 указывает на рынок с высокой степенью конкуренции, значение от 0.15 до 0.25 указывает на то что рынок весьма насыщен. Значение более 0.25 указывает на высокую насыщенность и, возможно, монополизацию отрасли.

И, наконец, есть ещё коэффициент насыщенности m-фирм. Вы берёте 4 или 8 крупнейших фирм в отрасли и сумму их долей рынка. Если все вместе они составляют более 70% рынка, то можно говорить о высокой насыщенности рынка.

Г. Что хорошего и что плохого в монополии

Во-первых, минусы: монополии, как правило, сокращают объёмы производства и устанавливают более высокие цены, чем фирмы на конкурентных рынках. Это же утверждение может быть не совсем верно для некоторых естественных монополий. В некоторых областях, имеет место монополия масштаба, которая немного отличается. Но, в общем, монополисты устанавливают цены, а не реагируют на спрос. Также для монополий характерно явление ценовой дискриминации, поскольку монополисты могут захватить больший объём рынка, устанавливая разные цены на группы товаров. Другим объектом критики является тот факт, что монополии душат инновации, т.к. могут получать прибыль как привнося какие-либо инновационные технологии, так и обходясь без них. Монопольный бизнес будет расти без развития каких-либо новых технологий.

Но можно привести и обратный аргумент, также касающийся инноваций. На самом деле, монополия может замечательно стимулировать инновации. Если компания создаёт каждый новый продукт значительно лучше предыдущего, то что плохого в том, что цена этого продукта выше, чем максимальная себестоимость производства. Образовавшаяся дельта — это награда создателям новых вещей. Фирма-монополист также может позволить себе улучшенное долгосрочное планирование и глубже просчитать финансирование проекта, поскольку у сотрудников есть большее ощущение стабильности, чем в условиях совершенной конкуренции, где прибыль равна нулю.

Д. Предубеждения совершенной конкуренции

Интересно порассуждать, почему большинство людей имеют устойчивое предубеждение в пользу совершенной конкуренции. Трудно спорить с тем, что экономисты боготворят эту систему. Даже само понятие «совершенная конкуренция», кажется, связано с нормативными значениями. Мы не называем её «безумная конкуренция» или «беспощадная конкуренция». И это, наверное, не случайно. Совершенная конкуренция, как утверждают, совершенна.

Для начала, совершенная конкуренция может быть привлекательна, потому что ее легко моделировать. Это, вероятно, объясняет многое, потому как и вся экономика держится на моделировании реального мира для того, чтобы упростить взаимодействие с ним. Совершенная конкуренция может также казаться очень осмысленной моделью, потому что она экономически эффективна в статичном мире. Более того, она очень ходовой товар с политической точки зрения, что также не повредит.

Но совершенная конкуренция, это довольно дорого. И она кажется, пожалуй, психически здоровой. Все выгоды социальны, а не индивидуальны. Но люди, которые реально вовлечены в этот бизнес, придерживаются другой точки зрения — на самом деле очень многие из них хотят получать реальную прибыль. Самая серьёзная критика совершенной конкуренции состоит в том, что она бессмысленна в динамичном мире. Если нет равновесия — всё постоянно движется вокруг — вы так или иначе захватываете некоторые ценности, из тех что производите. А при совершенной конкуренции этого не подразумевается. Совершенная конкуренция, таким образом, нивелирует вопрос ценностей — вести бизнес тяжело и при этом вы никогда не можете получить что-либо в результате этой борьбы. Противоречие: чем больше конкуренция, тем меньше шансов у вас захватить какую-либо ценность.

Если размышлять таким образом, то можно прийти к выводу, что понятие «конкуренция» переоценено. Конкуренцией может быть то, чему нас учат и то, что мы делаем беспрекословно. Может быть, вы конкурировали друг с другом в школе. Затем идёт более жёсткая конкуренция в колледже и аспирантуре. А потом начинаются крысиные гонки в реальном мире. Точным, но вряд ли уникальным примером интенсивной профессиональной конкуренции является модель конкуренции молодых юристов из лучших юридических университетов в крупных юридических фирмах. Вы заканчиваете юридический факультет, допустим, в Стэнфорде и затем идёте работать в большую фирму, которая платит вам действительно хорошие деньги. Вы безумно напряженно работаете, пытаясь стать партнером, пока не добиваетесь этого, хотя можете и не добиться. Расклад не в вашу пользу, и, возможно, вы уйдёте ещё до того, как получите шанс накосячить по-крупному. Жизнь стартапа может быть сложной, но чуть менее бессмысленной с точки зрения конкурентоспособности. Конечно, некоторые люди любят участвовать в конкурентной борьбе, не меньшей, чем в юридических фирмах. Но таких меньшинство. Спросите кого-нибудь из большинства, и они скажут, что не хотят больше участвовать в конкурентной борьбе никогда. Конечно, побеждать с большим отрывом гораздо лучше, чем находиться в условиях беспощадной конкуренции, если вы в состоянии это вынести.

Глобализация предоставляет весьма плодотворную почву для развития конкуренции. Это как в легкоатлетическом спринте, когда выигрывает один бегун, а остальные отстают на сотые секунды, наступая победителю на пятки. С точки зрения зрителя, это здорово и захватывающе. Но для реального процесса, это неестественная метафора.

Если для феномена глобализации нужно бы было придумать заголовок, то им был бы «Мир является плоским». Мы слышим это время от времени, и, действительно, глобализация начинается с этой идеи. Технологии же, наоборот, исходят из идеи, что мир — это гора Эверест. Если мир действительно плоский, то это превращается в безумное соревнование. Для определения подходят коннотации с отрицательным смыслом, например “гонки на выживание”. Вы должны принять уменьшение зарплаты, потому как люди в Китае готовы работать за меньшие деньги. Но что, если мир -это не просто безумное соревнование? Что, если большинство всех объектов в мире являются уникальными? В средней школе мы, как правило, имеем большие надежды и амбиции. И слишком часто колледж выбивает эти надежды из нас. Люди говорят, что они лишь маленькие рыбки в большом океане. Отказ признавать это является признаком незрелости. Принятие правды — о том что наш мир велик, и ты лишь песчинка в нём — считается очень мудрым.

Однако, это нельзя признать психологически здоровым. И это, конечно, совсем не мотивирует. Может быть, то, что вы действительно хотите сделать, это уменьшить мир. Может быть, вы не хотите работать на крупных рынках. Может быть, гораздо лучше найти небольшой рынок, преуспеть на нем и завладеть им. И при этом единственная бизнес-идея, которую вы слышите так часто: чем больше рынок, тем лучше. Это абсолютно, совершенно неправильно. Ресторанный бизнес — это, например, огромный рынок. И это не очень хороший способ заработать деньги.

Проблема в том, что океан — это очень много воды, и трудно точно узнать что там внутри. Быть может, там чудовища и хищники, с которыми вы не хотите встречаться. Вы хотите держаться подальше от опасных участков. Но вы не можете этого сделать, если океан слишком велик, чтобы контролировать его. Конечно можно быть лучшим в своём классе, даже если этот класс очень большой. В конце концов кто-то и должен быть лучшим. Но, тем не менее, чем больше класс, тем сложнее стать первым номером. Поэтому чётко определённые, понятные рынки сложнее в освоении. Поэтому возвращаемся к важности вопроса, который мы сформулировали ещё во втором абзаце: какие компании, ценность существования которых очевидна, ещё никто не основал?

Е. Венчурные инвесторы, Сети и заключительные мысли

Где же проходят потоки венчурного инвестирования? Как правило, это не очень большая сфера бизнеса. Скорее, инвесторы опираются на очень ограниченное число людей, которые уже являются их представителями. То есть они имеют доступ к уникальной сети предпринимателей, эта сеть и есть основная ценность, она поддерживается отношениями. Венчурные капиталы — это не массовое, а личное и часто специфичное. Это напрямую относится к большому бизнесу. Сеть PayPal, как её называют, построена на дружеских отношениях, сформировавшихся на протяжении десятка лет. Это своего рода франшиза. Но это не уникальное явление, такая динамика характеризует, пожалуй, все крупные технологические компании, те, что представляют монополии на рынках. Все они занимаются не массовым бизнесом. Ядром их являются взаимоотношения. Они создают ценности. Они долговечны. И они делают деньги.