Фондовый рынок РФ. Новая реальность

За последнюю неделю мир для нас кардинально изменился и продолжает меняться с большой скоростью. Я до последнего дня не верил в возможность военной операции, и это было большой ошибкой. О том, что все происходящее ужасно, даже писать не буду, это и так понятно, и чем быстрее это закончится, тем лучше.

Перейдем к фондовому рынку России. Условия для инвесторов и российских компаний меняются с молниеносной скоростью. Все началось с относительно некритичных санкций на банки после признания ДНР и ЛНР - это был первый пакет. На самом признании рынки сильно упали, но после озвученных санкций пошел откуп 22 февраля во вторник.

В среду 23 февраля торгов на МосБирже не было, но все расписки в Лондоне падали на 10-20%. Ближе к полуночи вышла новость, что ДНР и ЛНР попросили военной помощи у РФ. А утром 24 февраля началась военная операция. МосБиржа не стала отменять торги в утреннюю сессию, хотя было очевидно, что рынок рухнет. Так и случилось, почти все акции сразу легли на нижнюю планку, после чего утренняя сессия закрылась. Была некоторая надежда, что торги в этот день уже не будут возобновлены, но этого не случилось. Рынок продолжил работу в 10:00, акции падали уже на следующую планку вниз, при этом объема почти не было, людей массово увозили на маржинколл, ряд брокеров закрывали позиции клиентов таким образом, что люди еще остались должны ему. Много историй о том, что утром у человека несколько сотен млн рублей на счету, а в обед его уже закрыли принудительно, и он остался должен. Это происходило несколько раз пока все не перешло в агонию и дискретные торги в районе 11-30.

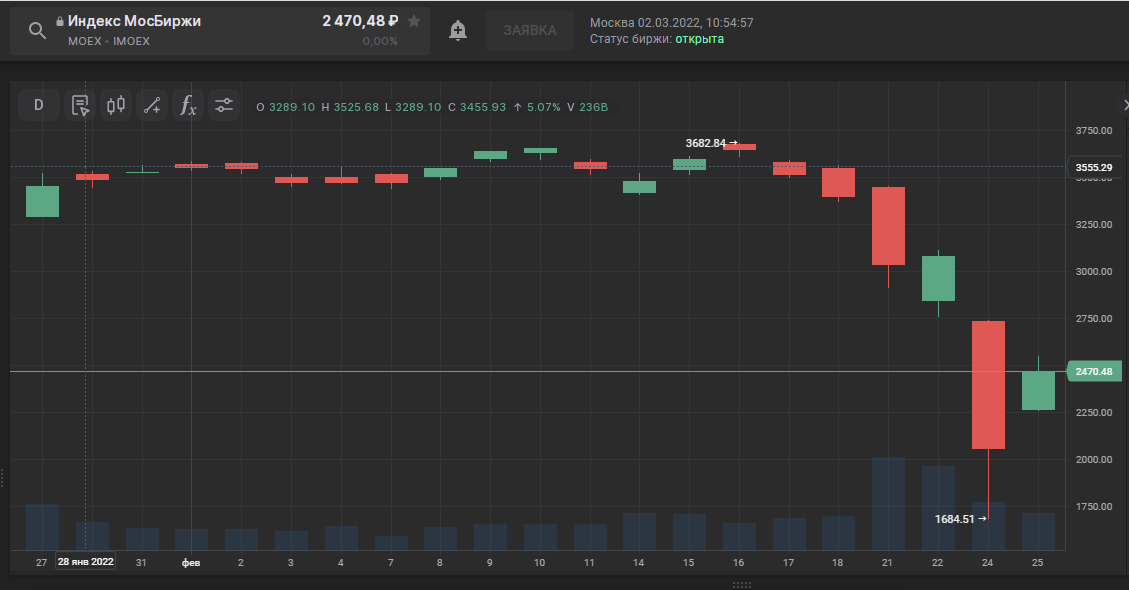

Вот, например, в Сбербанке в тот день было 7 планок вниз, на которых почти ничего нельзя было продать, что видно по серым столбам объемов внизу. После этого рынок частично отскочил и появились какие-никакие объемы.

24 февраля 2022 года было наибольшее дневное падение за всю историю МосБиржи:

-45.49% — 24.02.2022 -20.81% — 28.10.1997 -19.60% — 06.10.2008 -18.95% — 16.09.2008 -17.31% — 11.08.1998 -17.16% — 13.11.2008 -16.51% — 08.09.1998 -16.03% — 02.10.1998 -15.77% — 13.08.1998 -15.21% — 27.10.2003 Вот так выглядели лидеры роста и падения в один из худших моментов 24 февраля.

В пятницу было частичное восстановление рынка после краха четверга. Это было связано с тем, что второй пакет санкций также оказался не очень критичным для нас.

Всего с максимумов октября 2021 года рынок рухнул на 60,8%. В текущем тысячелетии падение больше было лишь в 2008 году, когда индекс ММВБ рухнул на 75,1%, но на российском рынке тогда был раздут пузырь, чего не скажешь об октябре 2021 года.

На выходных прилетел третий пакет санкций, и вот он уже был весомым:

- заморозка части ЗВР в банках США, Европы и Японии;

- отключение от SWIFT ряда банков: ВТБ, Россия, Открытие, Новикомбанк, Промсвязьбанк, Совкомбанк и ВЭБ.РФ.

Цель этого пакета санкций - это паника на фондовом и валютном рынке в РФ. Без ЗВР Россия не сможет проводить интервенции на валютном рынке, что приведет к крушению рубля. Вот прямая речь канцлера Германии:

«Только за последнюю неделю российская биржа потеряла больше 30%. Это показывает, что санкции работают. Мы сохраняем право на дальнейшие санкции без каких-либо табу».

Нашей стране была объявлена финансовая война, но российский ответ на данные действия был мгновенным:

- Центробанк предписал брокерам приостановить исполнение всех поручений клиентов — иностранных юридических и физических лиц на продажу ценных бумаг;

- Центробанк предписал приостановить выплаты по бумагам российских эмитентов в адрес иностранных инвесторов (дивиденды, купоны);

- экспортеры будут обязаны продавать 80% полученной валютой выручки.

Таким образом, Россия в обмен на заморозку своих активов, заморозила активы нерезидентов, чтобы они не начали продавать ценные бумаги и бежать в доллар.

Пока фондовый рынок в России не работает третий день подряд, государство проработало дополнительные меры по его стабилизации:

В 2022 году Минфин направит на приобретение акций российских эмитентов до 1 трлн руб. из Фонда национального благосостояния (ФНБ). Соответствующее распоряжение подписал премьер-министр Михаил Мишустин. Документ опубликован на официальном портале правовой информации. Условия выкупа будет определять Минфин.

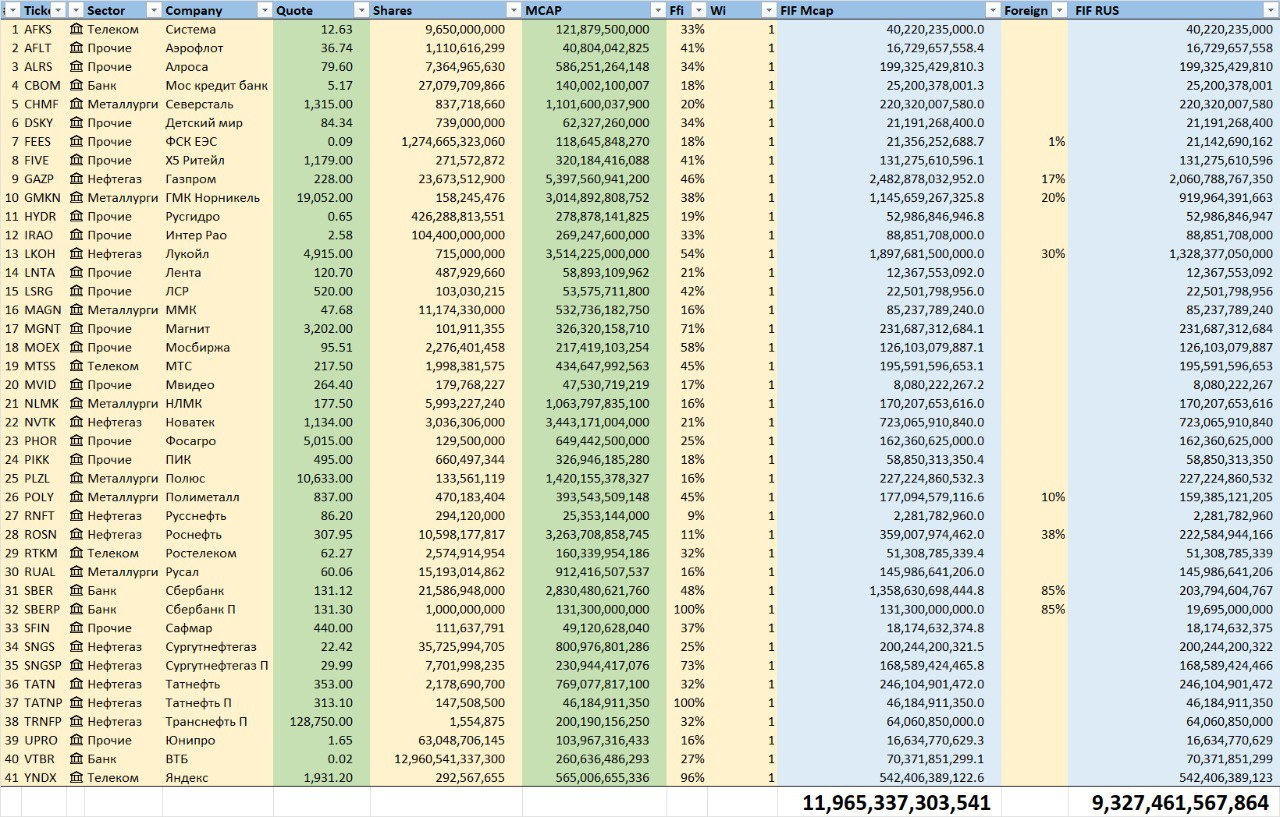

Коллега по цеху Игорь Шимко провел расчет фрифлоата российских компаний, который приходится именно на резидентов, который составил 9,3 трлн рублей. То есть ФНБ может скупить 10% от фф, что очень много и поддержит котировки, когда начнутся покупки. А если учесть, что нерезиденты не могут продавать, то и навеса большого быть не должно.

Сегодня с инициативой выступил и НАУФОР, не факт, что примут в работу, но тем не менее:

Принимая во внимание масштаб возможных негативных последствий, вызванных повышенной волатильностью рынка, НАУФОР предлагает следующие меры:

1) Выкуп государственных облигаций, в первую очередь еврооблигаций, Минфином России. Это является эффективным также и с учетом резкого снижения стоимости государственного долга;

2) Снижение ограничений, действующих для НПФ для приобретения российских акций. Резкое снижение стоимости акций дает индустрии НПФ возможность сформировать портфели, которые имеют потенциал долгосрочного роста в интересах инвесторов - частных лиц.

3) Рекомендация Пенсионному фонду РФ инвестировать до 10% своих активов в акции российских эмитентов;

4) Поддержание интереса российских граждан к инвестициям на фондовом рынке путем отмены налога на полученный доход в виде купонов и дисконта по обращающимся на организованном рынке облигациям российских эмитентов, и сохранения инвестиционного налогового вычета на взносы на индивидуальные инвестиционные счета.

Итак, ситуация все время меняется и нельзя о чем-то говорить с полной уверенностью, но государство обозначило поддержку фондового рынка и сняла навес на нем в виде нерезидентов.

Еще один из механизмов удержания курса доллара - это поднятие ставки ЦБ до 20%, такого не было с 2003 года в нашей стране. В 2014 ставку подымали до 17,0%, но потом всего за 7 месяцев она опустилась до 11,5%. Сейчас конечно ситуация более тяжелая из-за заморозки ЗВР, но меры по вывозу капитала могут помочь.

Еще важное отличие текущих событий от 2014 года - это то, что тогда сырье в мире падало, тогда как сейчас в условиях недоинвестирования и высокой инфляции оно наоборот растет. Как символично, что нефть вернулась на уровни 2014 года. Другие сырьевые товары (газ, металлы, уголь, руда) сейчас существенно выше, чем были тогда. Главное, чтобы была возможность их продавать. С другой стороны запрет на их экспорт со стороны Запада приведет к паническому росту котировок сырья, что приведет к еще большей инфляции.

Сейчас на нашем рынке все компании очень дешевы, а потенциальная дивидендная доходность порой доходит до 50% (Мечел преф.), но скорость восстановления котировок у каждого сектора будет своя. Лидерами в этом плане должны быть экспортеры, так как выручка у них валютная, а доллар к рублю вырос с 75 до 110 рублей за 2 недели. Если раньше компания продавала продукцию на 100 долларов, то в рублях выручка была 7500 рублей, то сейчас выручка составит 11000. Увеличение выручки на 3500 рублей после вычета налогов почти полностью пойдет в прибыль, так как себестоимость в рублях почти не изменится. У некоторых компаний есть нюансы с переоценкой валютного долга и ростом процентных выплат по ним на величину девальвации. Также компании имеют долговые обязательства с плавающей ставкой, что на фоне роста ключевой ставки ЦБ также приведет к росту процентных платежей.

Сейчас наш рынок разгромлен, но когда инвесторы осознают в какой новой реальности мы находимся, то акции должны вырасти, так как они спасают от девальвации.

Пока на нашем рынке нет торгов уже третий день, что помогает прийти инвесторам в себя и исключить влияние новостного фона на котировки.

В дальнейшем буду стараться делать обзоры компаний уже с прогнозом результатов, учитывающих ослабление рубля.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале