Alliance Resource Partners, L.P. (ARLP). Обзор финансовых показателей за 3-й квартал 2021 года

Перед прочтением этой статьи рекомендую ознакомиться с обзором, где я подробно рассказал об этой компании.

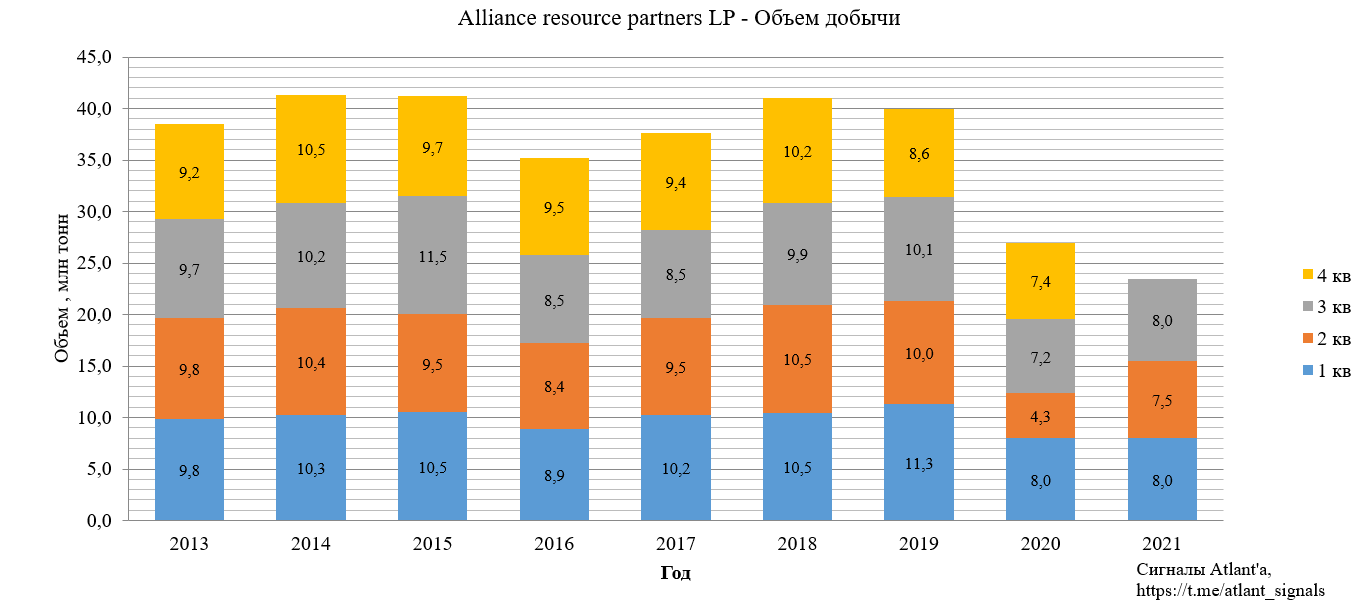

Добыча в 3-м квартале составила 8,0 млн тонн, что на 11% выше прошлого года. Относительно предыдущего квартала рост составило 7%.

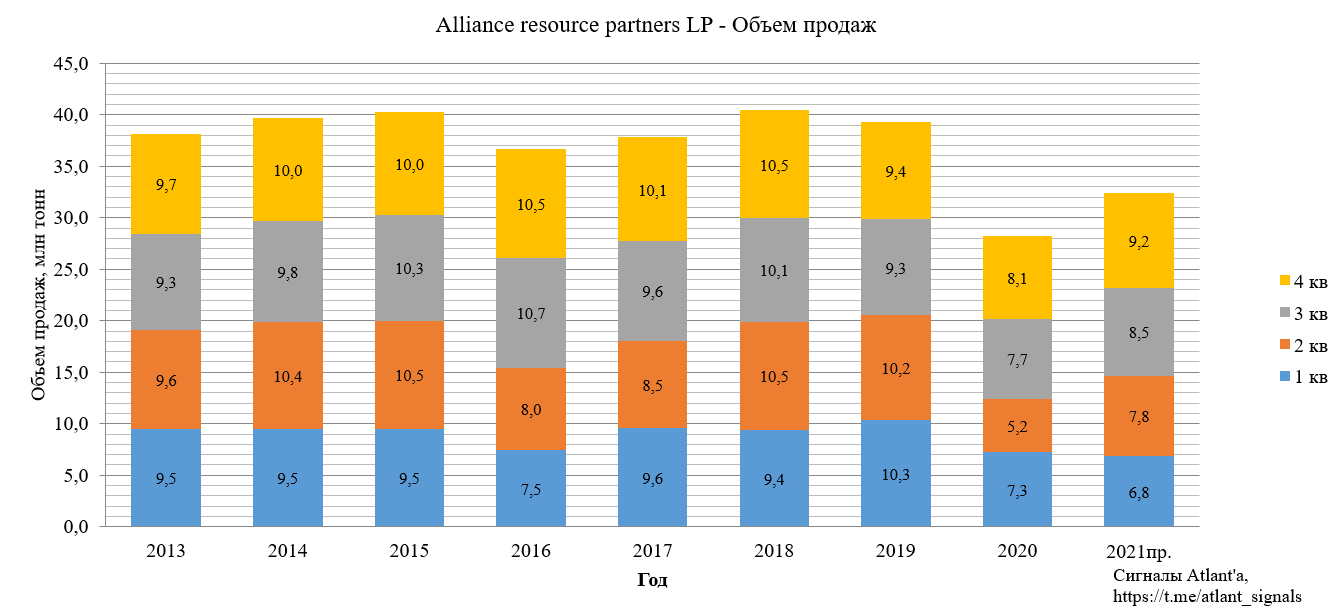

Объем продаж составил 8,5 млн тонн, что на 10% выше, чем годом ранее, и на 8% выше, чем в предыдущем квартале. У компании план продаж на 2021 год, ожидая объем в диапазоне 32,1-32,6 млн тонн, при этом законтрактовано 32,4 млн, их и возьмем в качестве общегодового ориентира. В таком случае в 4-м квартале будет реализовано 9,2 млн тонн.

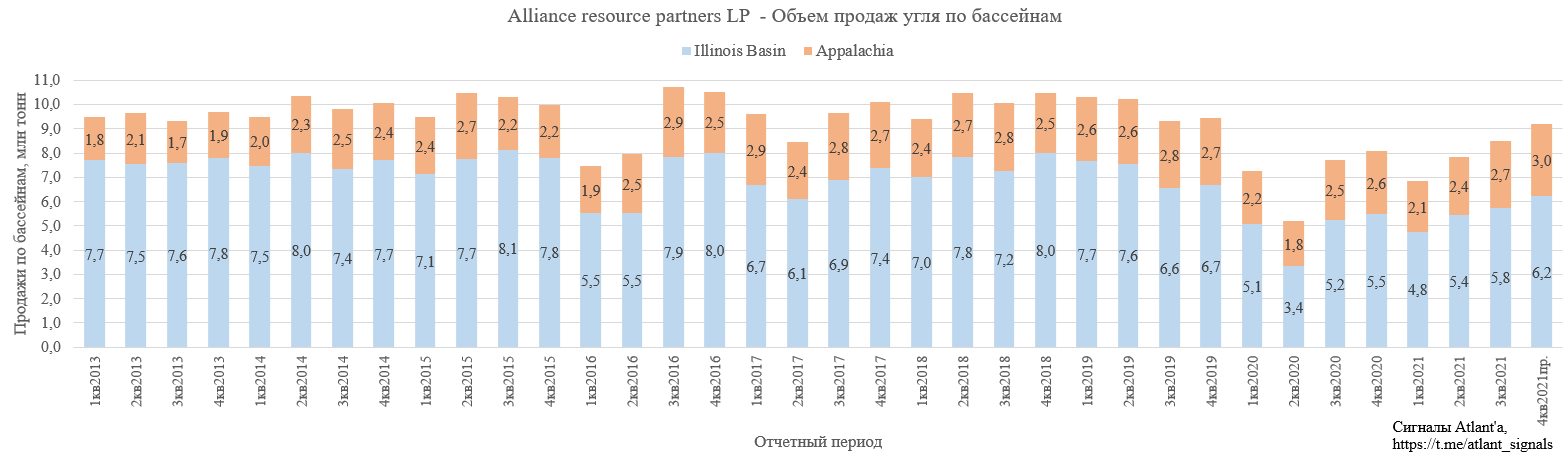

Распределение продаж по бассейнам выглядит следующим образом.

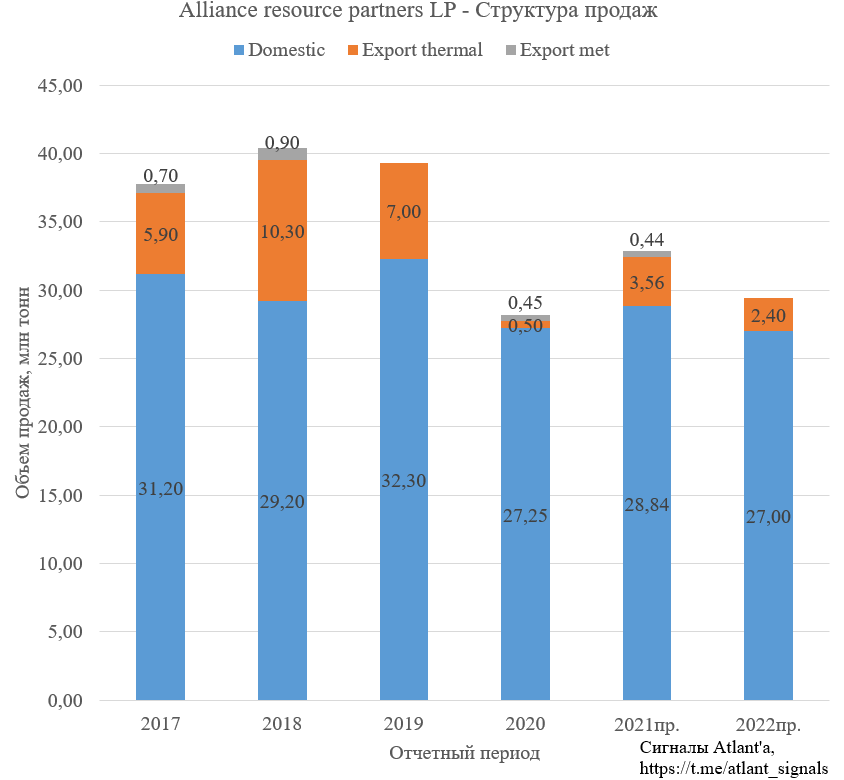

В конце октября компания на 2022 год уже законтрактовала 27,0 млн тонн для продажи в США и еще 2,4 млн тонн на экспорт. Менеджмент ожидает, что в 2022 году компания реализует на 6-12% больше, чем в этом году. Если брать рост 9%, как середину диапазона, то объем продаж в следующем году составит 35,3 млн тонн. То есть необходимо законтрактовать еще 5,9 млн тонн, а это дополнительно 20% к уже подписанным контрактам, которые будут по более высоким ценам, так как основное ралли в энергетическом угле началось в конце лета, к тому моменту было подписано достаточно много контрактов.

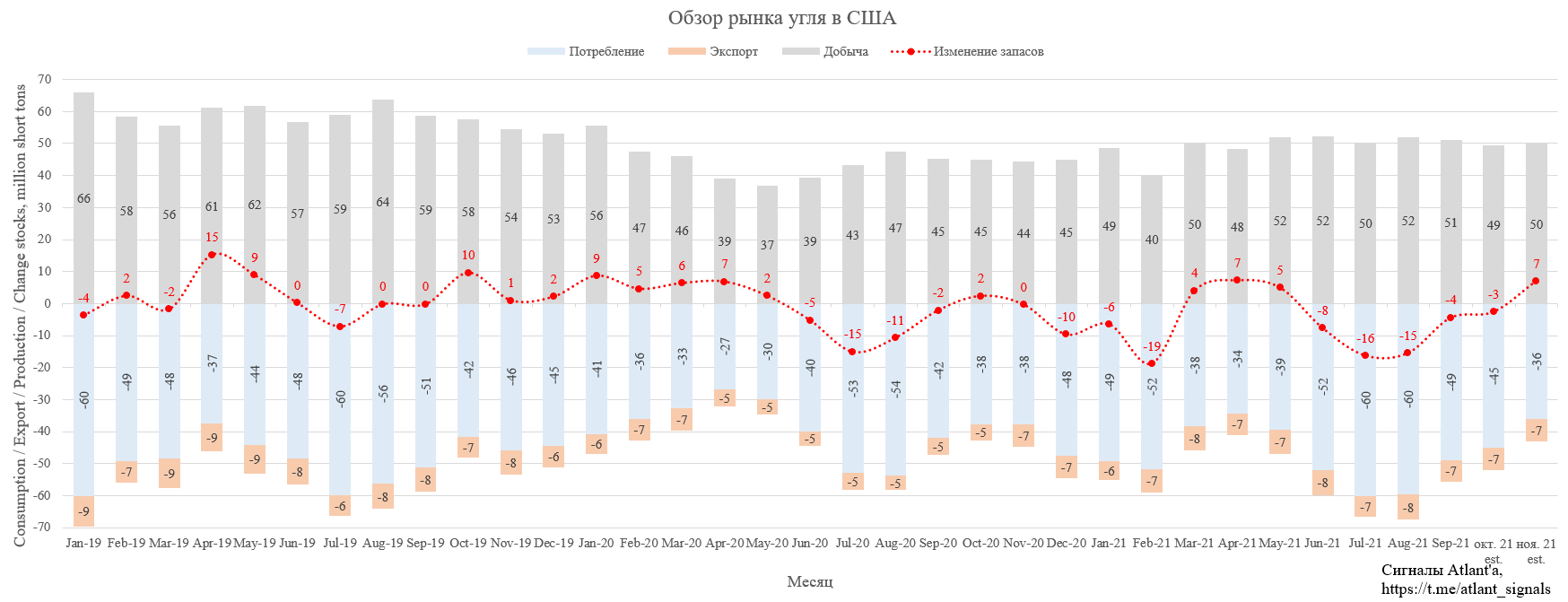

Экспортное направление более привлекательно для компании, так как имеет более высокие цены реализации. Также продажи на экспорт способствуют снижению запасов внутри страны. С начала 2021 года восстанавливается объем электроэнергии, произведенной на угольных электростанциях.

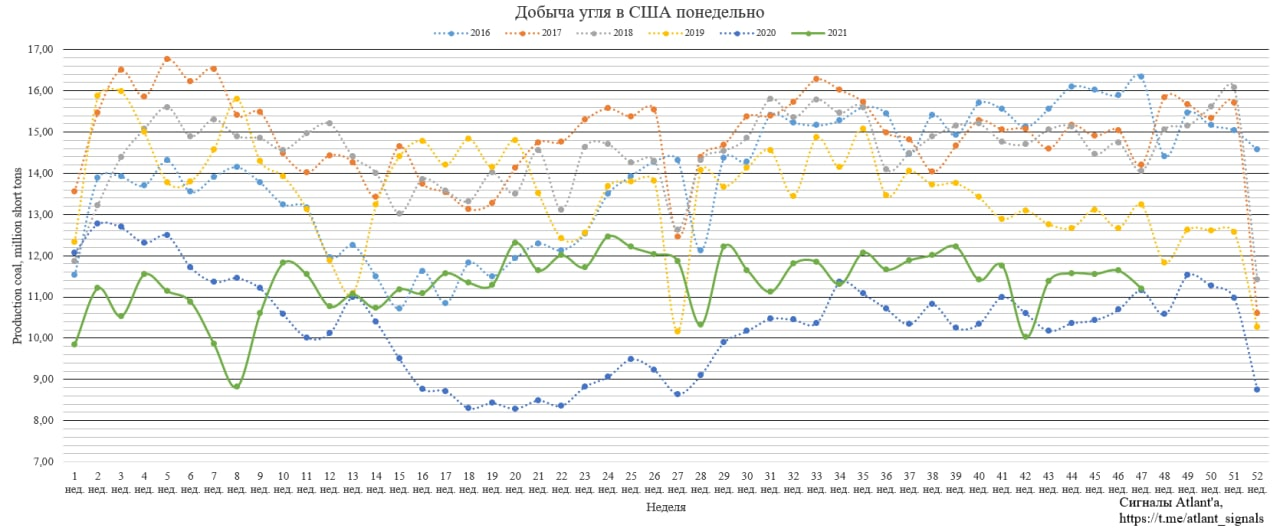

При этом добыча угля в США не растет. Никто не хочет вкладываться в разработку новых месторождений. Во время коронакризиса было закрыто часть шахт, некоторые навсегда, а те мощности, что еще можно восстановить - тяжело запустить, так как в отрасли проблемы с рабочим персоналом (на конференц-звонках почти каждой угольной компании озвучивается данная проблема). Никто не хочет идти работать в шахту, когда можно сидеть дома и получать пособия. Да и зачем идти в забой, если отрасль "умирающая" и никому не нужная.

В целом видно, что из-за снижения добычи угля в США и восстановления его потребления, общие запасы угля на складах (производители+потребители) постепенно снижаются с середины 2020 года. Ноябрь оказался теплее, чем обычно, поэтому потребление угольной генерации снизится в этом месяце.

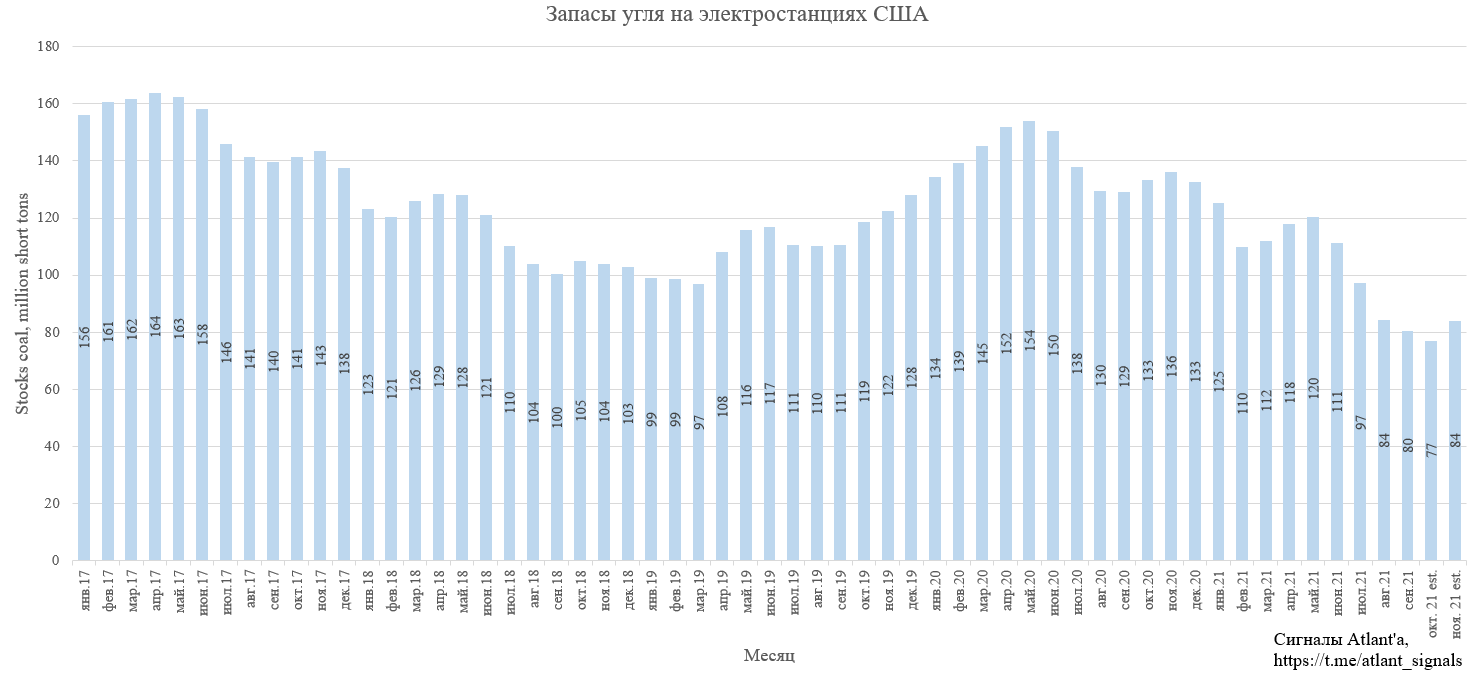

Запасы на электростанциях на многолетних минимумах.

Согласно прогнозу энергетического агентства запасы угля будут снижаться и в следующем году, что приведет к высокому спросу и обеспечит поддержку ценам на уголь в США.

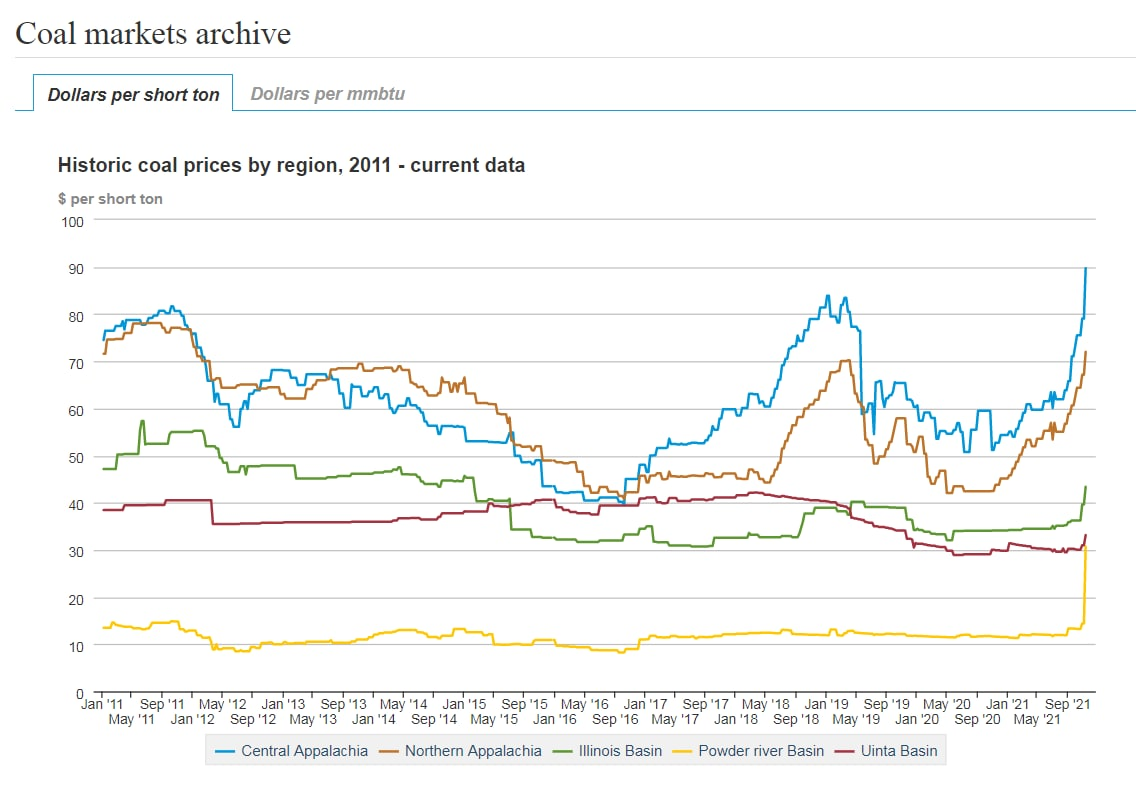

Текущие цены на уголь в США в ряде бассейнов максимальные за 10 лет.

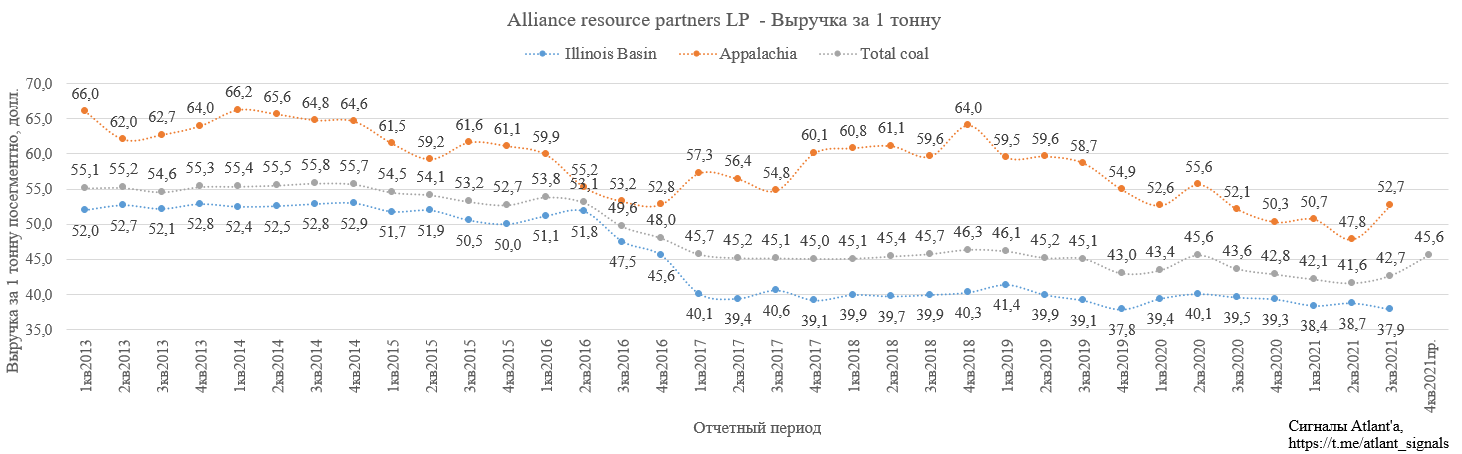

Вернемся к отчетности компании. В 3-м квартале снизилась цена реализации в бассейне Illinois, но выросла в Appalachia. Средневзвешенная цена реализации угля по компании составила 42,7 доллара за тонну и выросла на 2,6% относительно предыдущего квартала, но снизилась на 2,1% относительно прошлого года. Если основываться на прогнозе компании, то цена реализации в 4-м квартале должна вырасти до 45,6 долл. Прогноз на 2022 год менеджмент пока не дает, так как все еще идут переговоры с рядом клиентов.

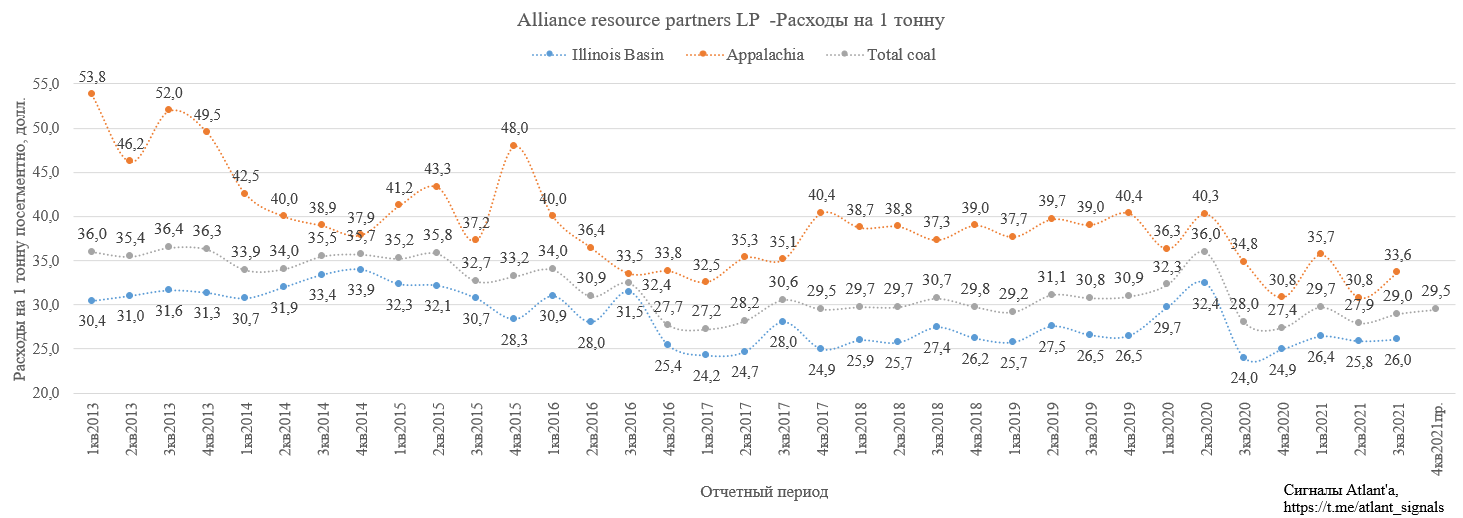

Расходы на 1 тонну угля выросли на обоих бассейнах, так как начинает сказываться инфляция, в том числе в стоимости рабочей силы. В 4-м квартале ожидается рост расходов с одной тонны до 29,5 долл. за тонну, против 29,0 долл., которые были в 3-м квартале.

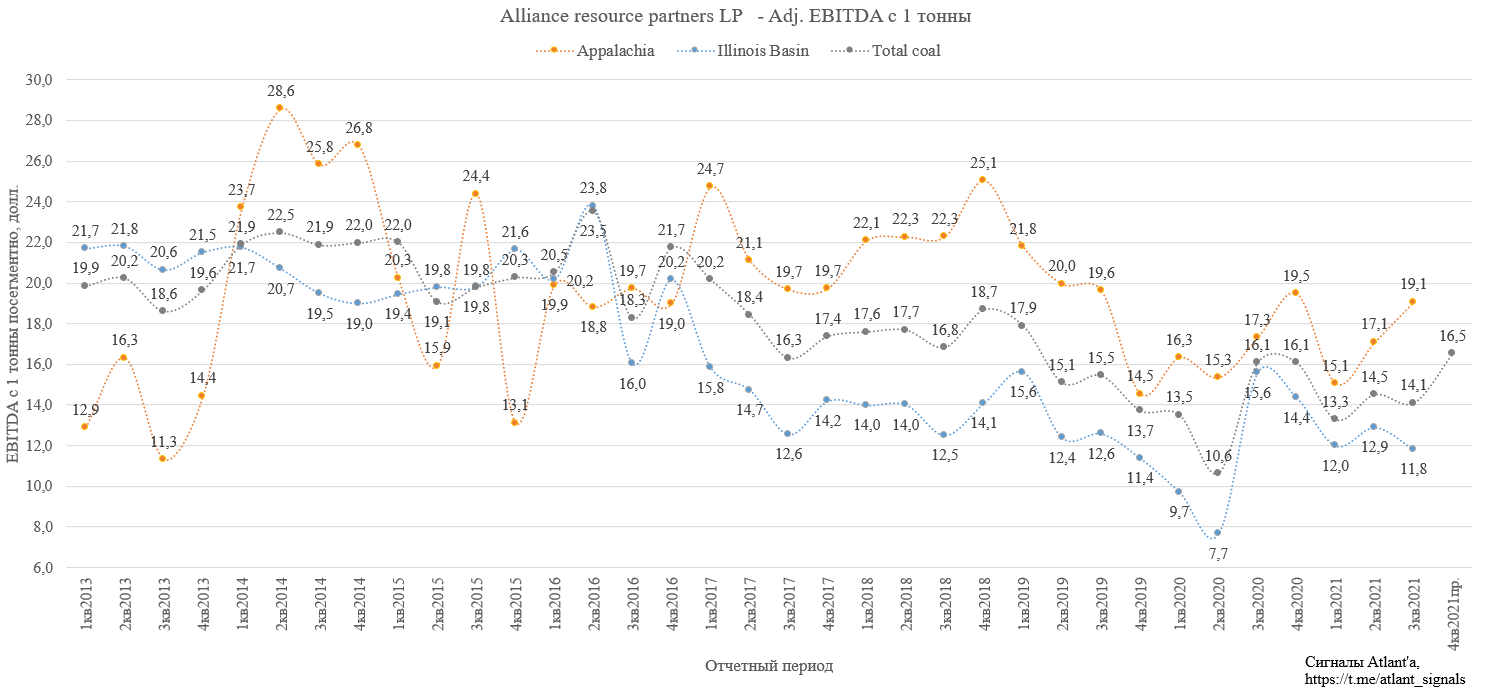

Средневзвешенная EBITDA угольного дивизиона с одной тонны снизилась на 12,4% относительно прошлого года и снизилась на 2,8% относительно предыдущего квартала. В 4-м квартале ожидается рост EBITDA с одной тонны до 16,5 долл. за тонну, против 14,1 долл., которые были в 3-м квартале.

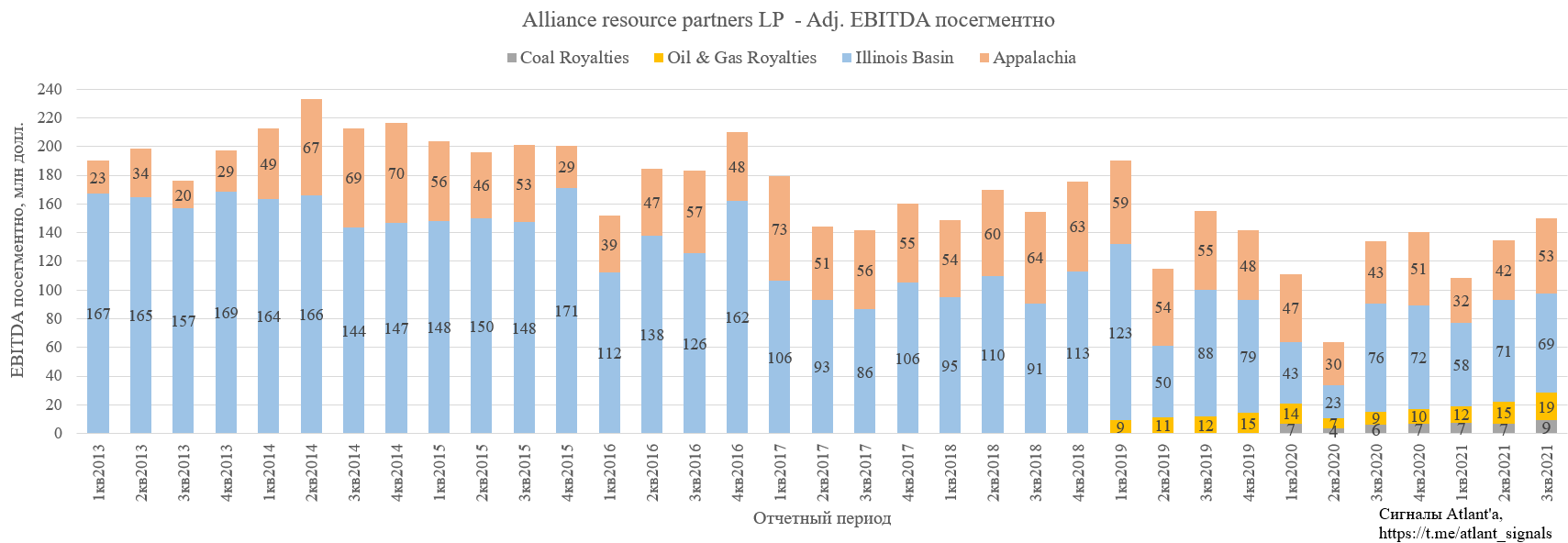

В итоге скорр. EBITDA от сегмента угольной добычи составила 53 и 69 млн долларов в бассейнах Appalachia и Illinois соответственно.

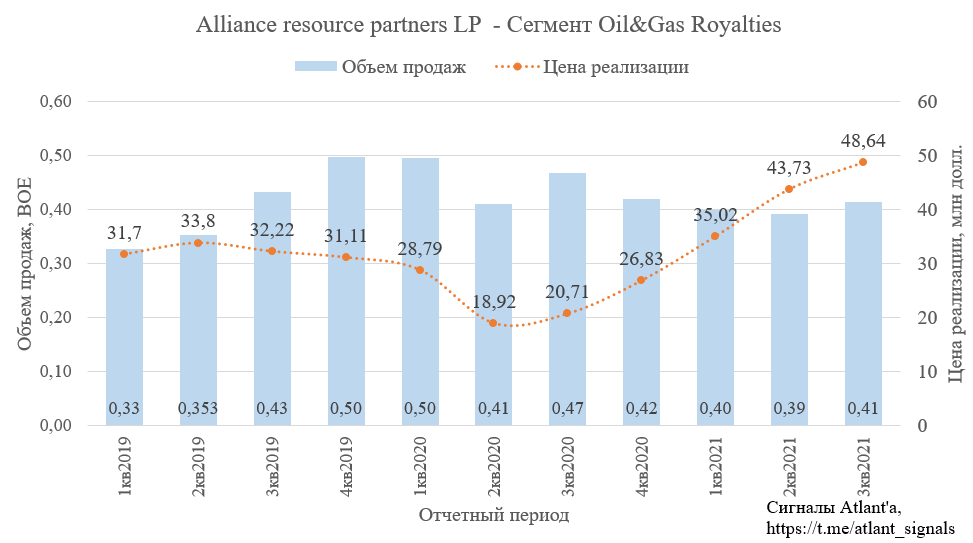

Продолжающийся рост цен на нефть и газ в течение квартала 2021 года привел к тому, что скорр. EBITDA сегмента «Oil&Gas Royalties» выросла на 24,1% до 19,1 млн долларов по сравнению с предыдущим кварталом. По сравнению с 3-м кварталом 2020 года скорр. EBITDA выросла на 114,4%.

Начиная с 1-го квартала 2021 года, компания выделила в публикации отдельно сегмент "Coal Royalties". Раньше доход от данного вида деятельности включали в сегмент угольного бизнеса. В 3-м квартале 2021 года скорр. EBITDA этого сегмента составила 9,2 млн долл. Годом ранее скорр. EBITDA была равна 6,3 млн долл., а в предыдущем квартале - 6,8 млн долл.

Выделение в отдельный сегмент сделано для того, чтобы показать, что компания имеет доход не только от добычи угля, но и от роялти. Тем самым Alliance resource partners надеется улучшить свой ESG рейтинг, что позволило бы осуществлять заимствование по более низким ставкам. Менеджмент заявляет, что если ты занимаешься только угольным бизнесом, то кредиторы готовы выдавать займ только по двузначной ставке, поэтому необходимо показать, что компания имеет диверсифицированный бизнес, чтобы осуществлять заимствование по более низким ставкам.

Посегментно показатель EBITDA представлен на диаграмме ниже.

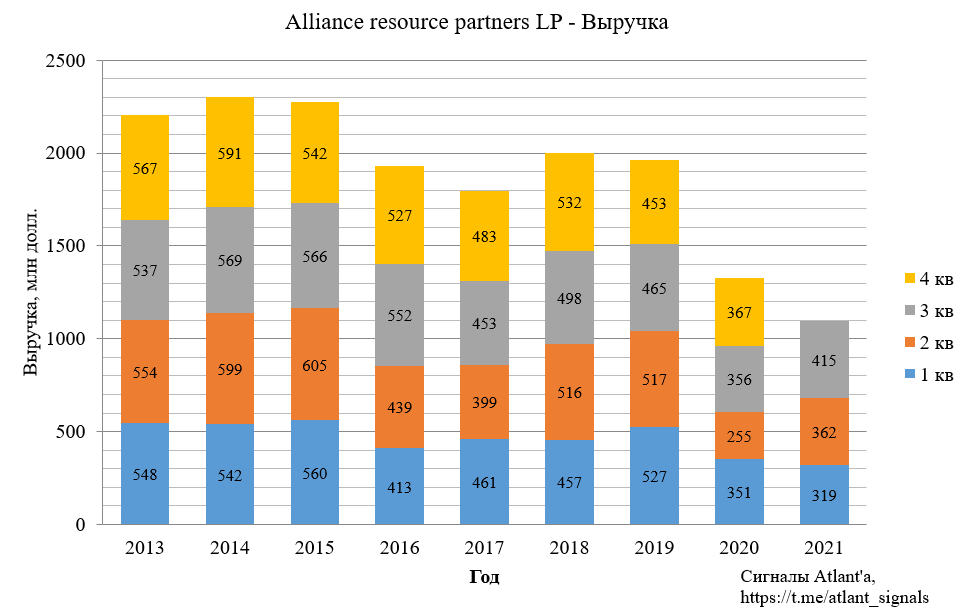

Выручка в 3-м квартале составила 415 млн долл., что на 16,8% выше, чем годом ранее и на 14,6% выше, чем в предыдущем квартале.

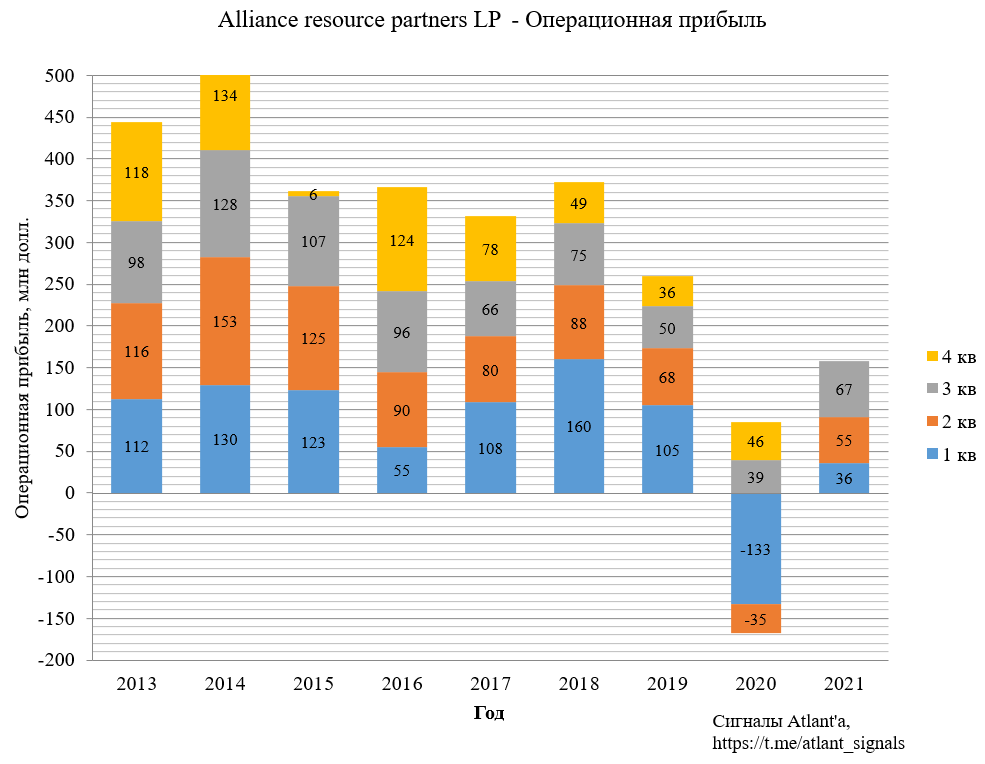

Операционная прибыль в 3-м квартале составила 67 млн долл. что на 16,8% выше, чем годом ранее и на 14,6% выше, чем в предыдущем квартале.

Операционная прибыль составила 67 млн долларов, что на 69,6% выше, чем годом ранее и на 21,3% выше, чем в предыдущем квартале. Лучший показатель со 2-й половины 2019 года.

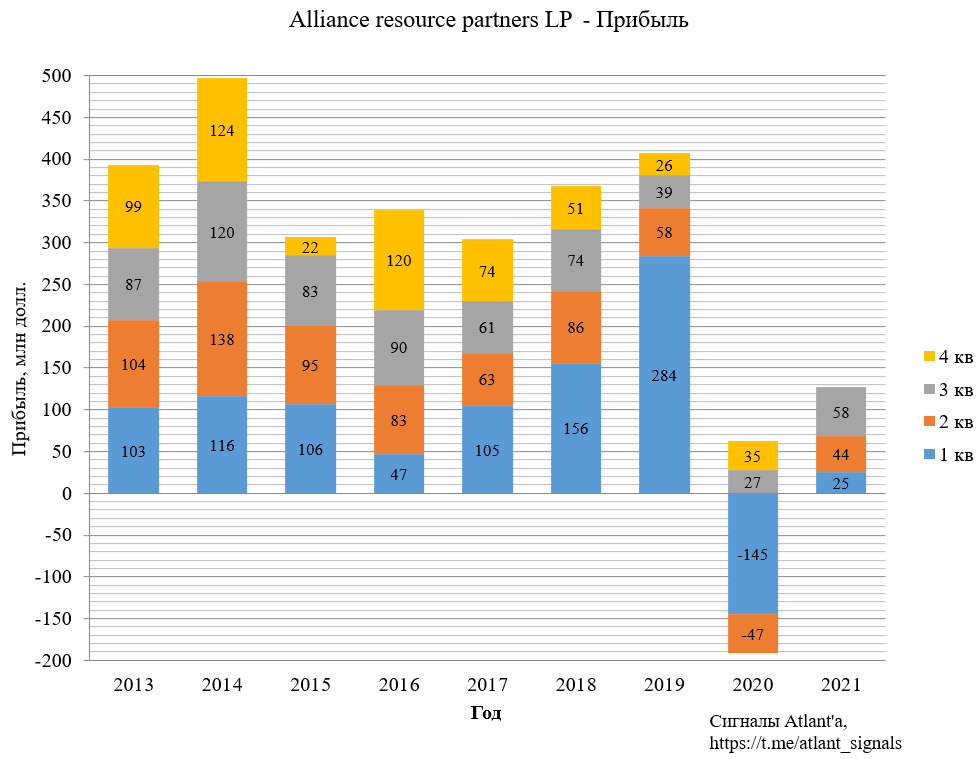

Прибыль составила 58 млн долларов, что на 111,9% выше, чем годом ранее и на 30,6% выше, чем в предыдущем квартале.

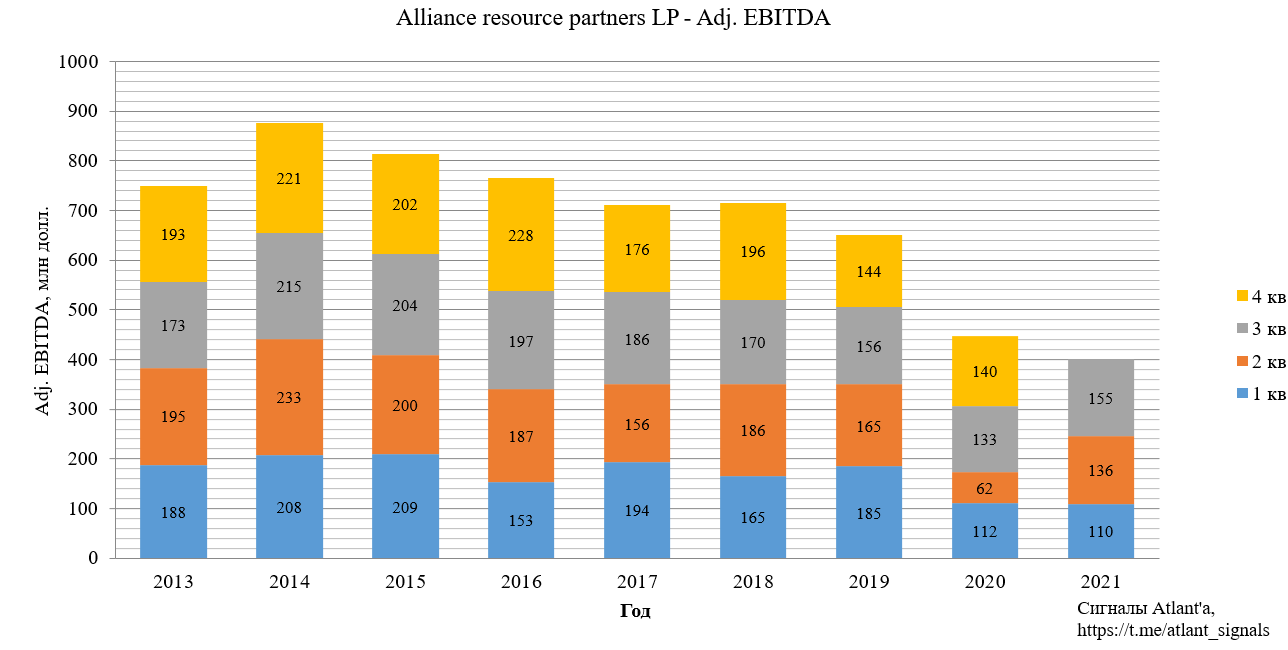

Скорректированная EBITDA оказалась выше закладываемых мной 150 млн долл. и составила 155 млн. Рост на 16,5% относительно прошлого года, и на 13,6% относительно предыдущего квартала.

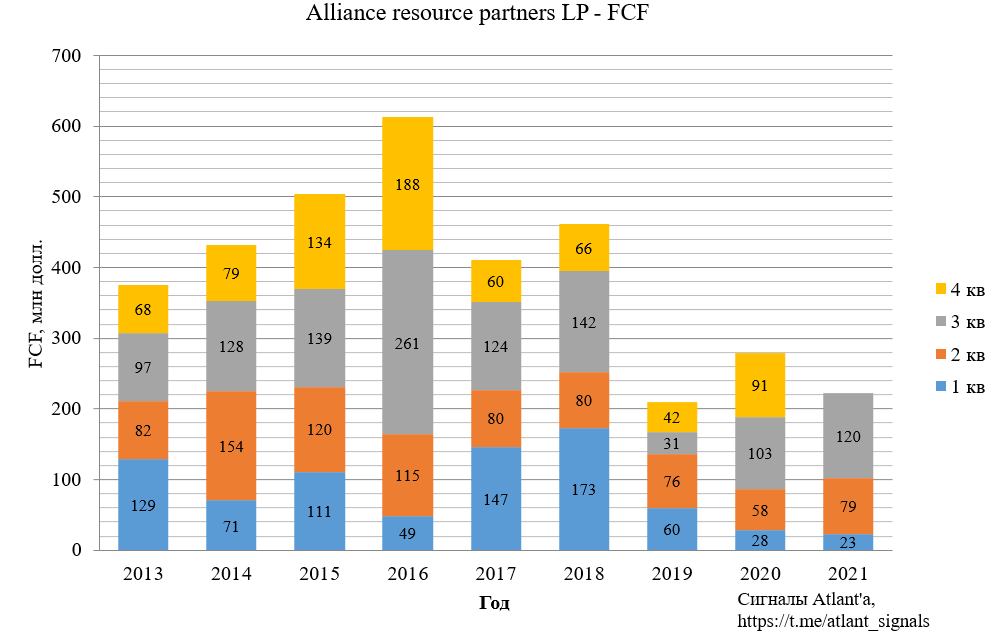

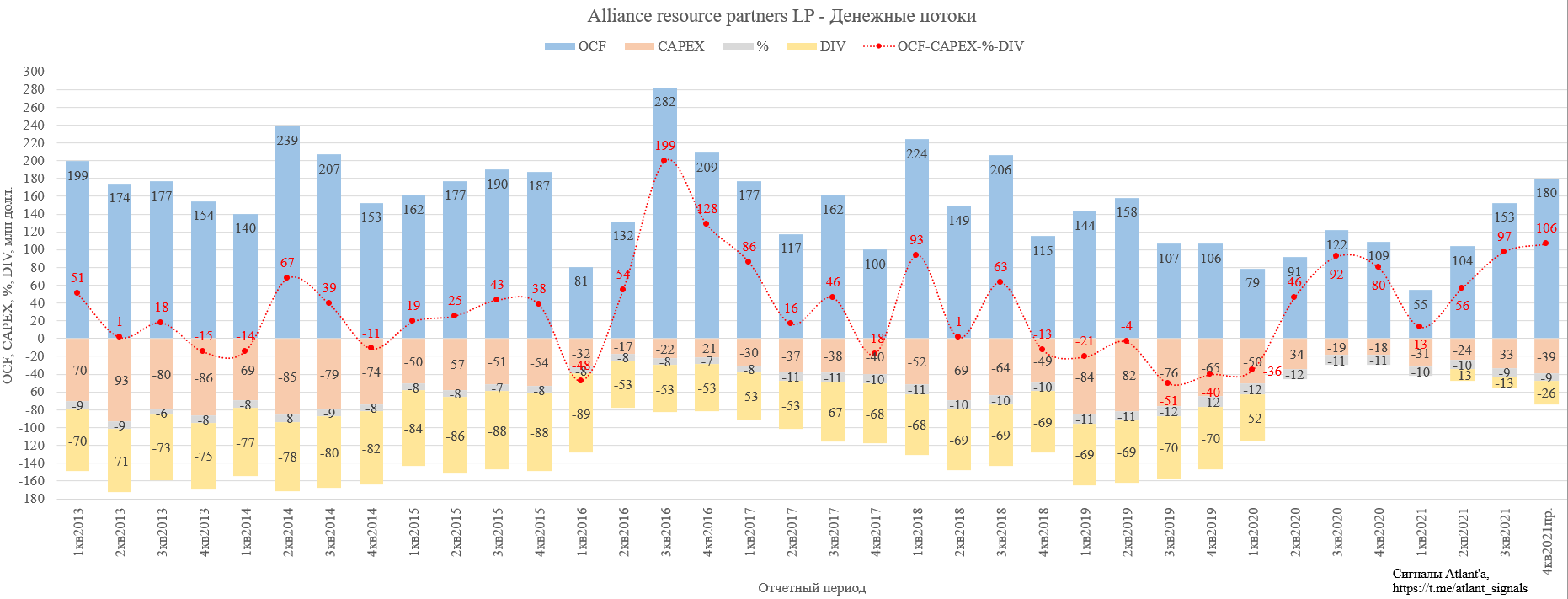

Свободный денежный поток составил 120 млн долл. Рост на 16,2% относительно прошлого года, и на 50,8% относительно предыдущего квартала. Лучший показатель с 2018 года.

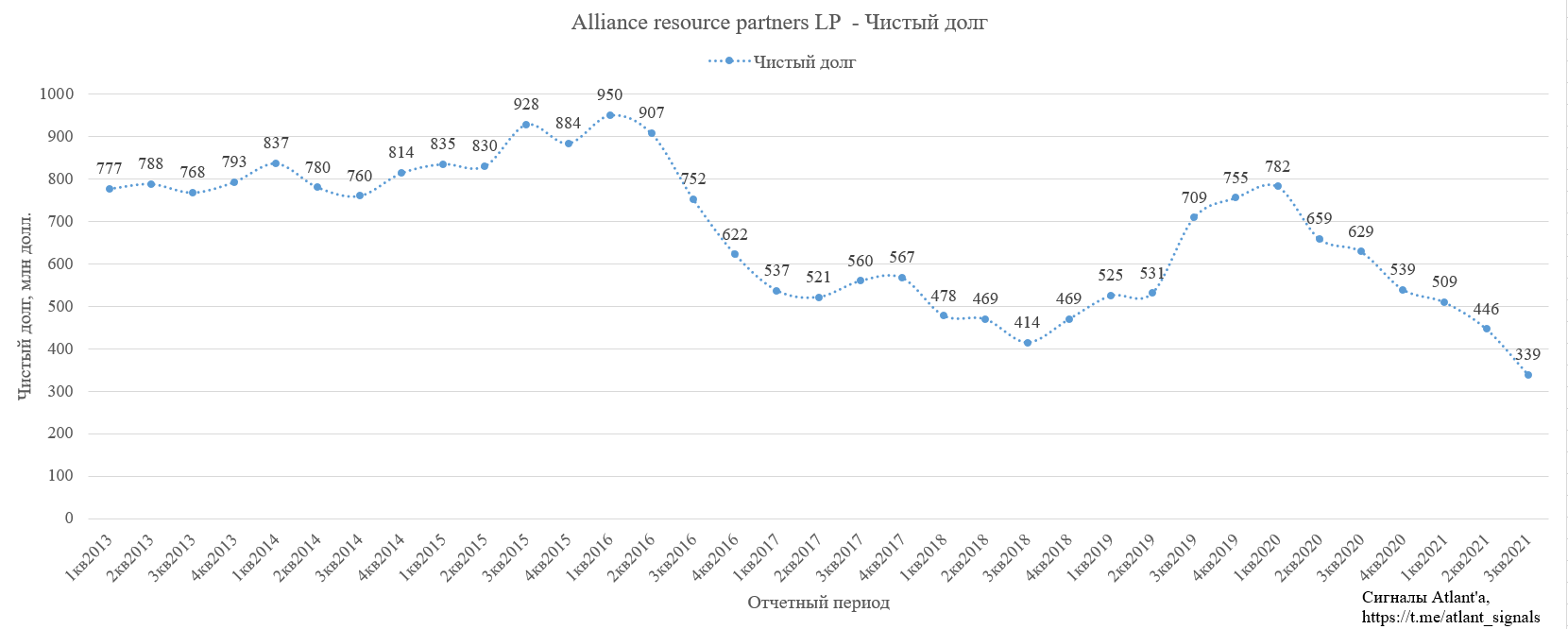

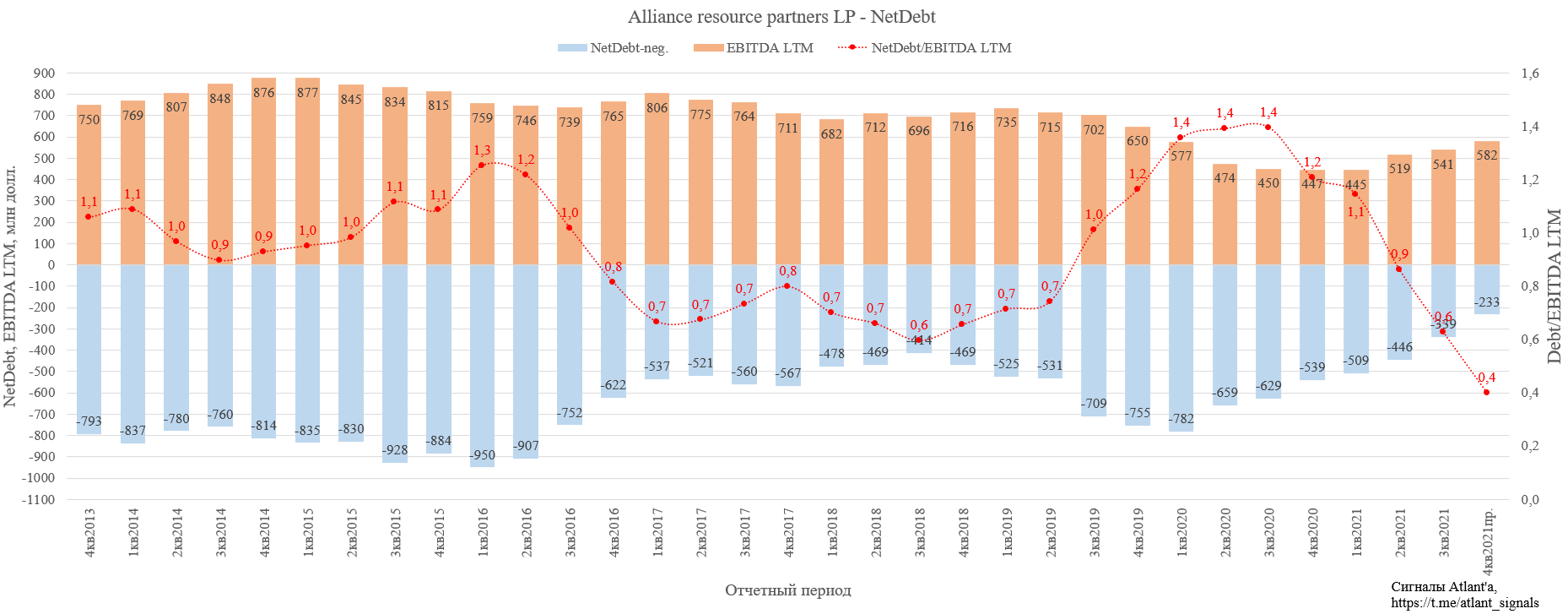

На конец 3-го квартала чистый долг снизился еще на 107 млн долларов. Долг стал минимальным за много лет, всего с начала 2021 года долг погашен на 200 млн долларов, а это компания продавала уголь по ценам, которые были минимальными за много лет. К середине 2022 года скорее всего компания сведет чистый долг к нулю, если не будет приобретать какой-либо бизнес.

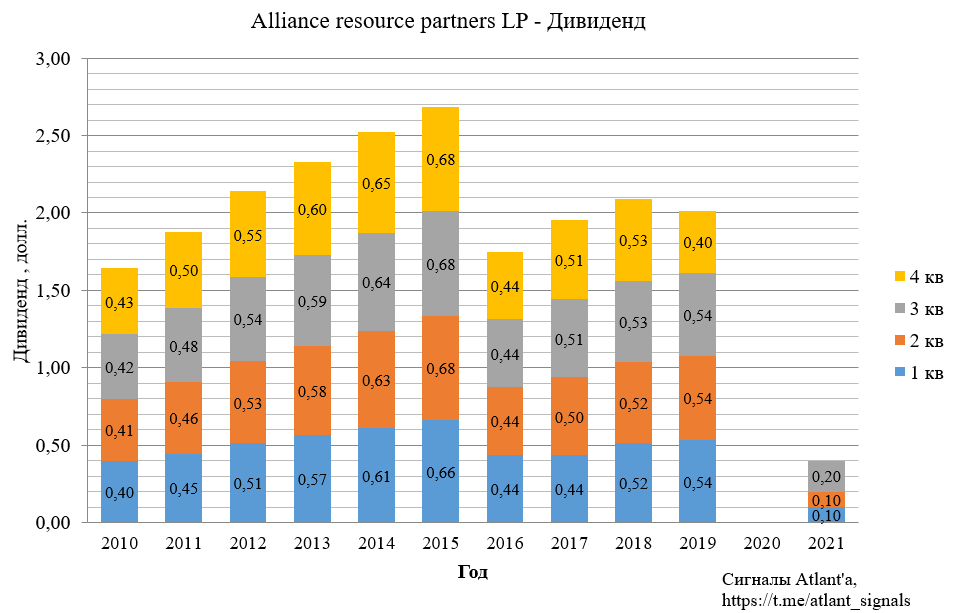

По итогам 3-го квартала компания приняла решение выплатить акционерам дивиденд в размере 20 центов на акцию. Если цены на уголь резко не снизятся (а это маловероятно), то велика вероятность, что размер дивидендов будет увеличен в следующем году.

Так как продажи в 4-м квартале вырастут приблизительно до 9,2 млн тонн, то операционный денежный поток составит около 180 млн долларов. Капитальные затраты составят приблизительно 39 млн долларов, тогда FCF будет равен 141 млн. долларов. Рост дивидендов вдвое почти не отразится на денежном потоке, так рост объема продаж и цены реализации с лихвой это компенсируют. Ранее компания платила дивиденд 2-2,5 раза выше текущих, поэтому акционеры вправе ожидать и дальнейшее повышение дивидендов.

Текущий денежный поток и долговая нагрузка позволяют совершать покупки. Поэтому ARLP недавно приобрела лицензионные участки в размере 1,5 тыс. акров в Пермском бассейне, что увеличит доход компании в сегменте «Oil&Gas Royalties».

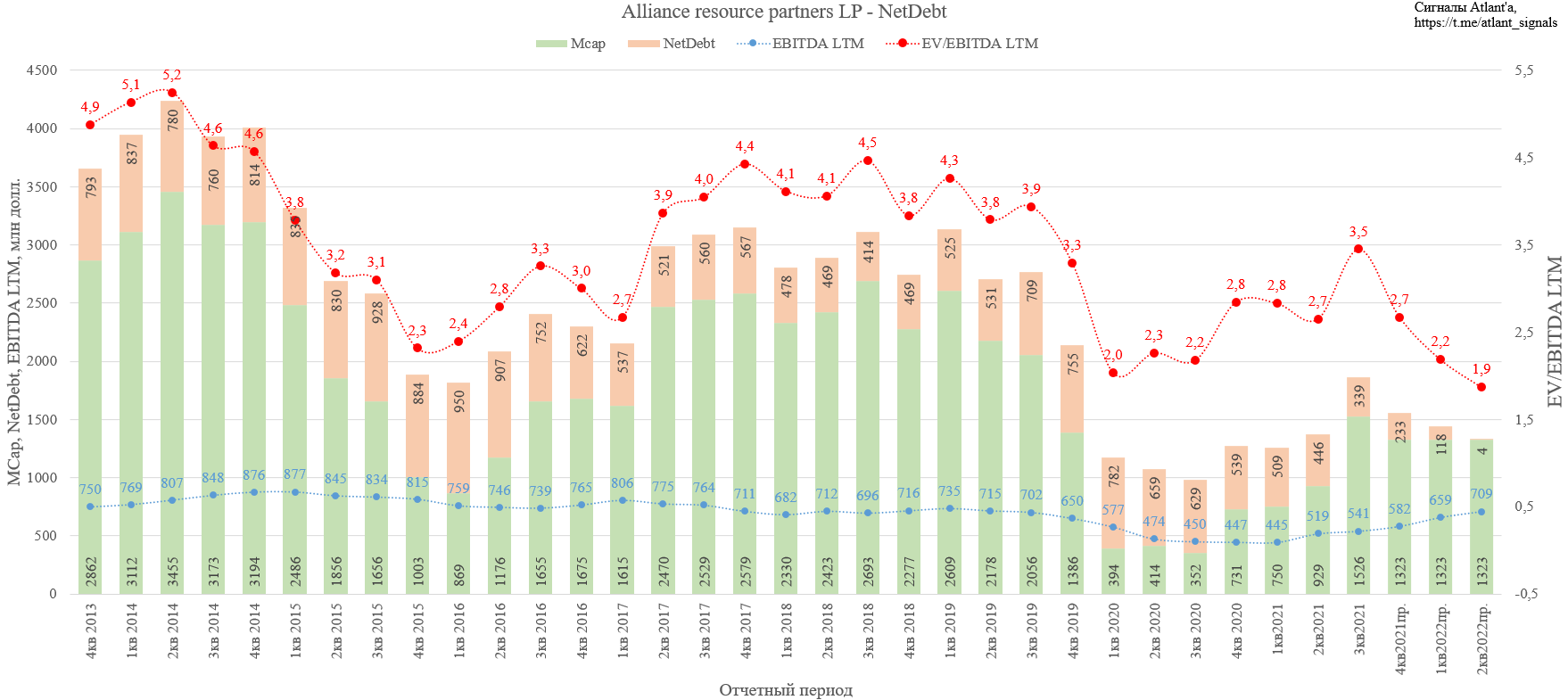

Текущая стоимость компании снизилась в 1,5-2 раза по сравнению с доковидным 2019 годом. Напомню, что стоимость компании (EV) определяется как сумма рыночной капитализации (MCap) и чистого долга (NetDebt). При капитализации 1526 млн долларов (на момент выхода отчета, сейчас значение снизилось до 1323 млн) и чистом долге 339 млн текущая стоимость компании составляет 1865 млн долларов. EBITDA LTM сейчас 541 млн долларов. Таким образом мультипликатор EV/EBITDA LTM составляет 3,5, в доковидный 2019 год он был равен в среднем 3,8. После выхода отчета за 4-й квартал 2021 года EBITDA LTM вырастет приблизительно до 582 млн, а долг снизится с 339 до 233 млн. Тогда мультипликатор EV/EBITDA LTM составит всего 2,7, что все еще очень дешево для компании, которая стабильно генерирует высокий денежный поток. К середине 2022 без роста котировки мультипликатор EV/EBITDA LTM может и вовсе уйти ниже 2.

Планирую держать акции дальше. В конце января компания предоставит гайденс на 2022 год, думаю, что там все будет отлично и рынок отреагирует ростом. На рынке США намечается проблема с углем, если погода этой зимой не будет теплой, то запасы продолжат таять.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале