Алроса. Результаты продаж в мае 2021 года

Алроса опубликовала результаты продаж в мае. Комментарии менеджмента:

Продажи в мае свидетельствуют о высоком спросе на алмазное сырье со стороны гранильного сектора в Индии. Несмотря на эпидемиологическую обстановку апреля и начала мая, которая с тех пор демонстрирует устойчивое улучшение, огранщики полностью адаптировались к ситуации и стабильно обрабатывают все доступные им объёмы. Со стороны конечного потребления на всех ключевых рынках сохраняется высокий спрос на ювелирную продукцию. В США он за первые четыре месяца текущего года превысил допандемийные уровни 2019 года на 30%, в Китае – на 10%.

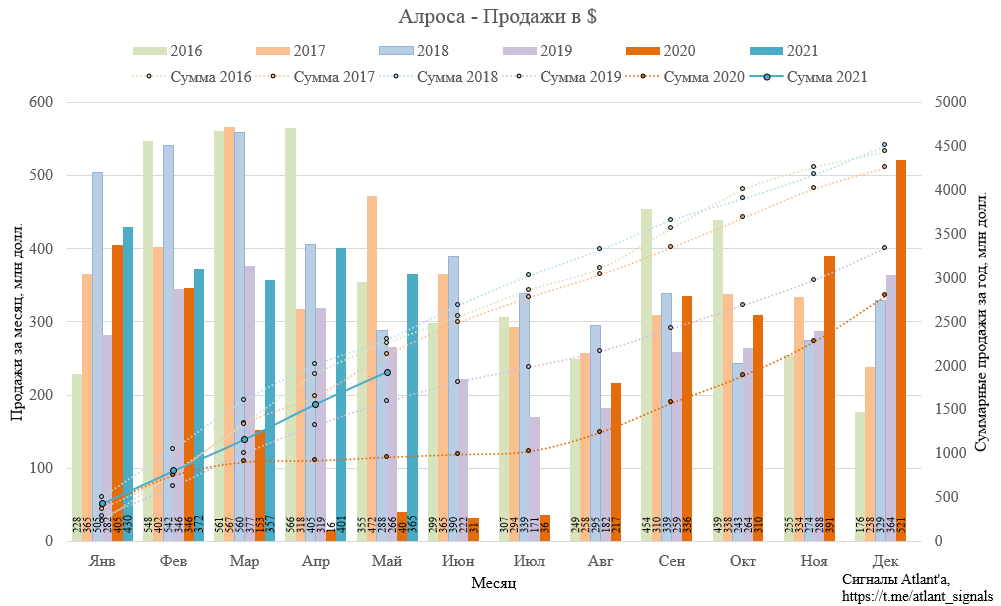

Продажи в долларах составили 365 млн, что на 9,0% ниже, чем в прошлом месяце. Относительно 2019 года рост составил 37,2%. Относительно 2020 года рост 810,2%, но он нерелевантен из-за коронавируса.

Второй по успешности май в истории компании. Снижение к предыдущему месяцу не должно смущать, так как чем ближе к лету, тем ниже сезон. На графике это хорошо видно.

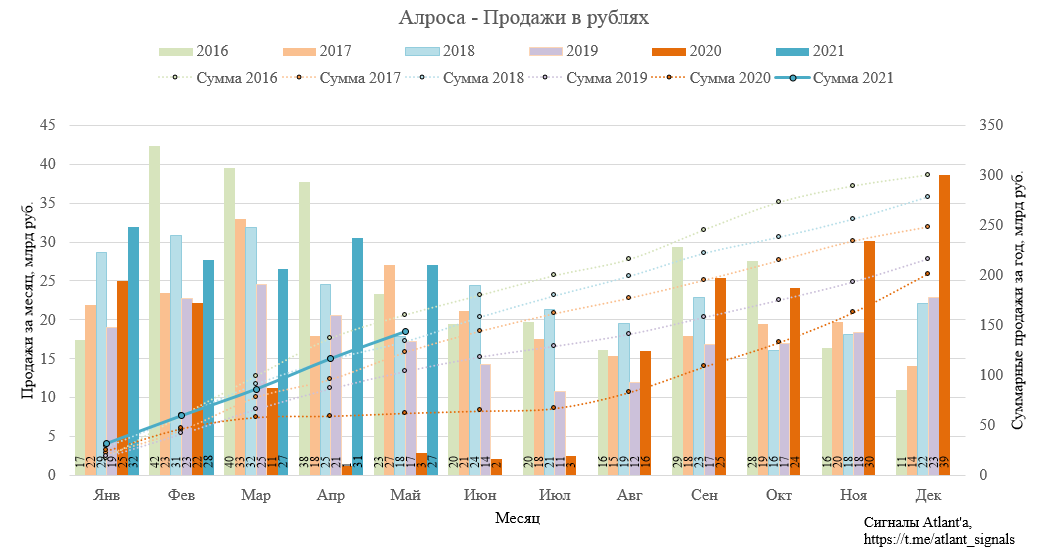

Продажи в рублях у Алросы составили 27 млрд, что на 11,4% ниже, чем в прошлом месяце. Относительно 2019 года рост составил 56,8%. Относительно 2020 года рост 828,1%, но он нерелевантен из-за коронавируса. Благодаря ослаблению рубля показатель на уровне лучшего мая, который был в 2017 году.

Всего по итогам апреля-мая компания реализовала продукцию на 58 млрд рублей. Это уже лучше, чем было за весь 2-й квартал 2019 года. Почти наверняка итоговый результат за 2-й квартал будет лучше 2017-2018 годов, есть все шансы улучшить рекорд 2016 года.

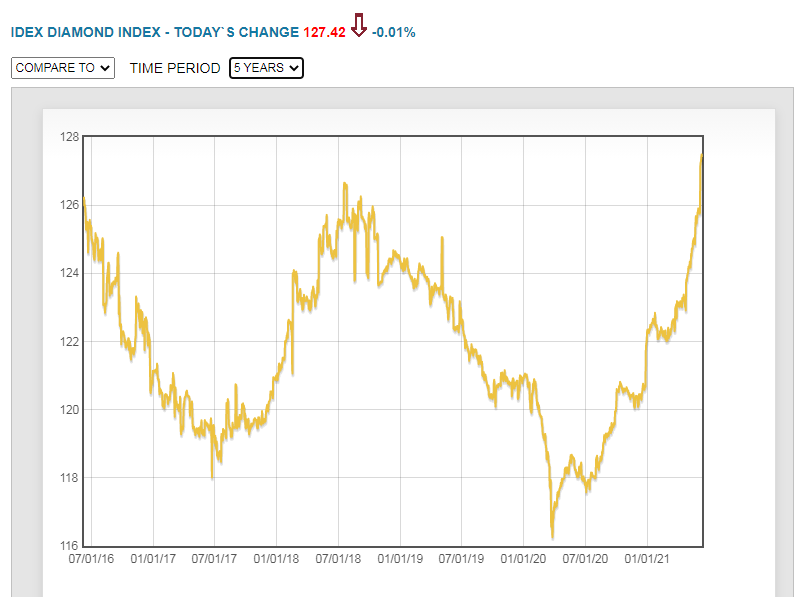

Индекс цен на продукцию Алросы обновил максимумы 2016 и 2018 годов, что дает нам понять о высоком спросе на продукцию.

В понедельник 7 июня Финам проводил онлайн-встречу с представителем Алросы. Самую важную информацию привожу ниже:

- В 2021 году в 1-м квартале алмазодобывающие компании реализовали продукцию в два раза больше, чем произвели;

- Во 2-м квартале не видят ослабления спроса. Что производят, то и продают сразу с колес;

- Каких-то больших источников, где можно найти запасов нет;

- Цены на алмазы выросли на 12% с декабря, потенциал на дальнейший рост цен очень большой. Ритейл начинает понимать, что у них заканчиваются запасы. Органщики в Индии скинули много алмазов в 2018-2019, поэтому запасов у них тоже не так много;

- В 1-м квартале цена была 113 долларов за карат, а в начале 2010 года - 175. Есть куда восстанавливаться. Объем производства снизился, а спрос вырос. Запасов нет, нарастить добычу быстро никто не сможет.

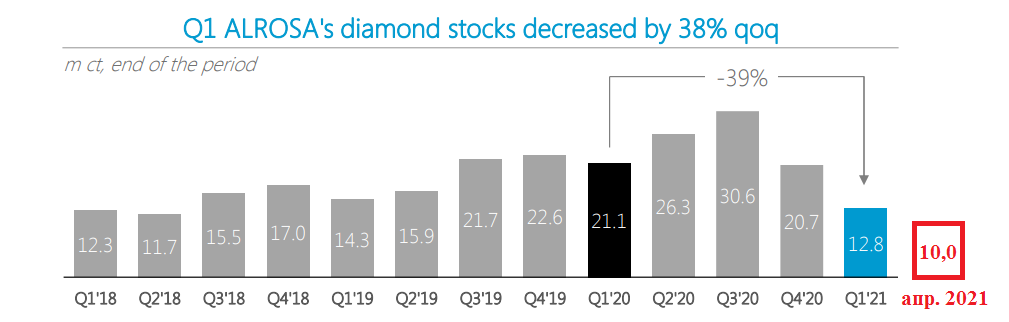

Исходя из моего прогноза, сделанного в обзоре отчета МСФО за 1-й квартал, дивиденд за 1-е полугодие составит 9,64 рубля. Но, судя по продажам и комментариям менеджмента, запасы после очередного снижения по итогам апреля так и не удается нарастить, а это значит, что будет положительное влияние на свободный денежный поток от оборотного капитала.

В таком случае я повышаю свой прогноз по дивиденду за 1-е полугодие до 10,5 рублей. То есть внутри календарного 2021 года акционерам выплатят в июле 9,54 руб. и ещё 10,50 рубля осенью. За 2-е полугодие 2021 года дивиденды составят 4,97 рубля с выплатой летом 2022 года. В дальнейшем (с 2022 года) жду, что компания будет выплачивать акционерам 12 рублей (7+5).

При этом мой прогноз не учитывает рост цен, который возникнет на фоне дефицита предложения.

1-я выплата на графике - это дивиденд за 2-е полугодие предыдущего года.

2-я выплата на графике - это дивиденд за 1-е полугодие текущего года.

Продолжаю держать акции. С учетом того, что в течение 2021 года будет выплачено более 20 рублей в виде дивидендов, акции должны стоить дороже текущих. Жду рост в район 135-150 рублей. При этом, чем ниже будет акция к моменту дивидендной отсечки, тем быстрее будет закрыт дивидендный гэп, так как следующие дивиденды также будут высокими.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале