Газпром. Обзор финансовых показателей по МСФО за 3-ий квартал 2019 года

Компания опубликовала отчет МСФО за 3-ий квартал, прибыль оказалась выше, чем я прогнозировал, так как не учитывал долю прибыли целого ряда ассоциированных компаний.

А также положительное сальдо финансовых доходов/расходов.

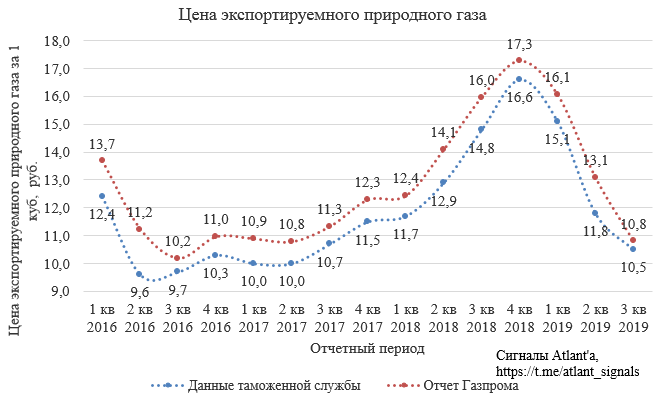

Выручка в 3-ем квартале снизилась на 16,0% относительно аналогичного периода прошлого года и на 9,2% относительно прошлого квартала.

Основной причиной снижения выручки является снижение цен на газ, поставляемый в другие страны.

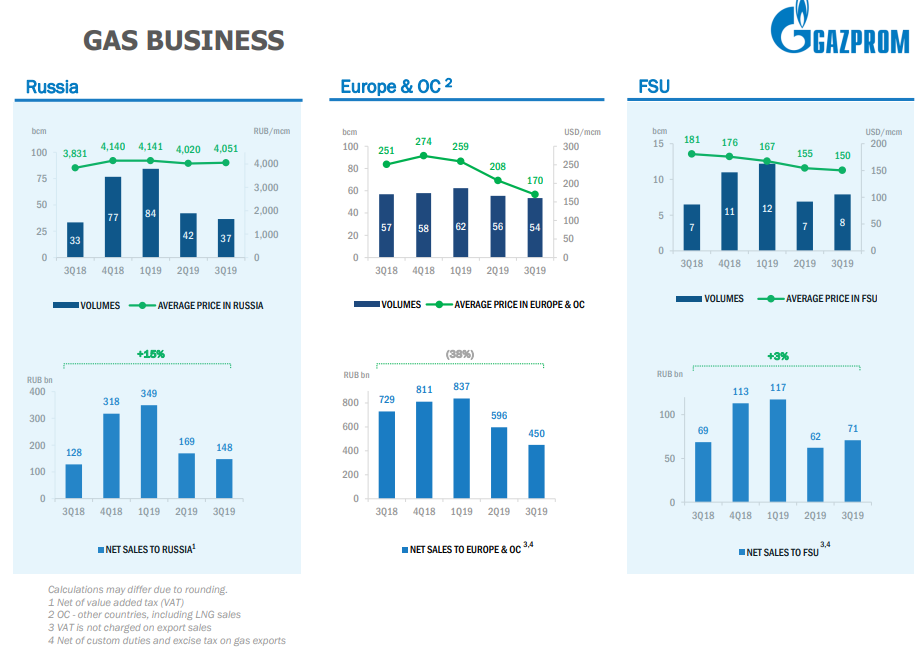

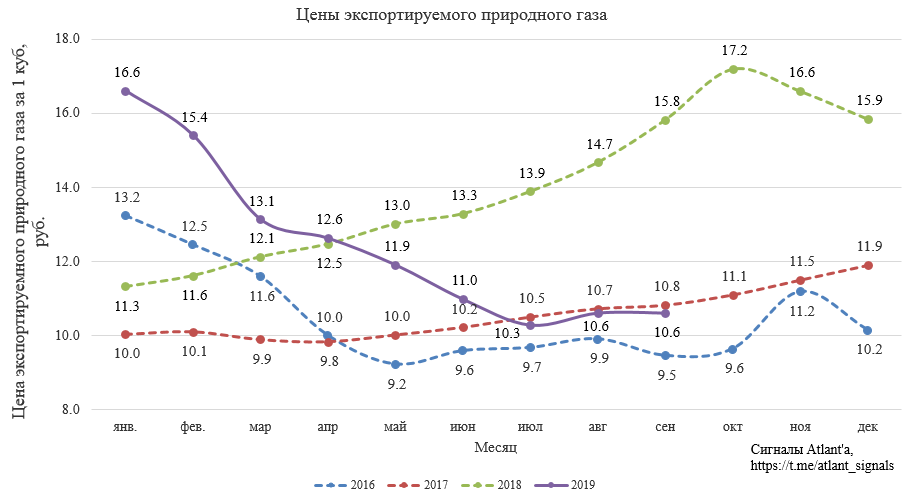

Данное снижение выручки мы могли проследить, изучив отчеты федеральной таможенной службы. Корреляция очевидна как в выручке.

Так и в цене.

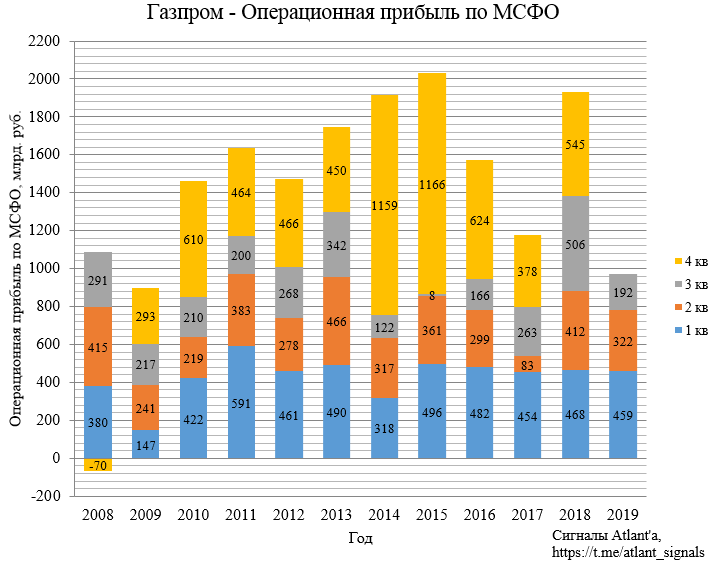

Как следствие, операционная прибыль в 3-ем квартале снизилась на 62,1% относительно аналогичного периода прошлого года и на 40,5% относительно прошлого квартала.

Прибыль в 3-ем квартале снизилась на 43,0% относительно аналогичного периода прошлого года и на 28,5% относительно прошлого квартала.

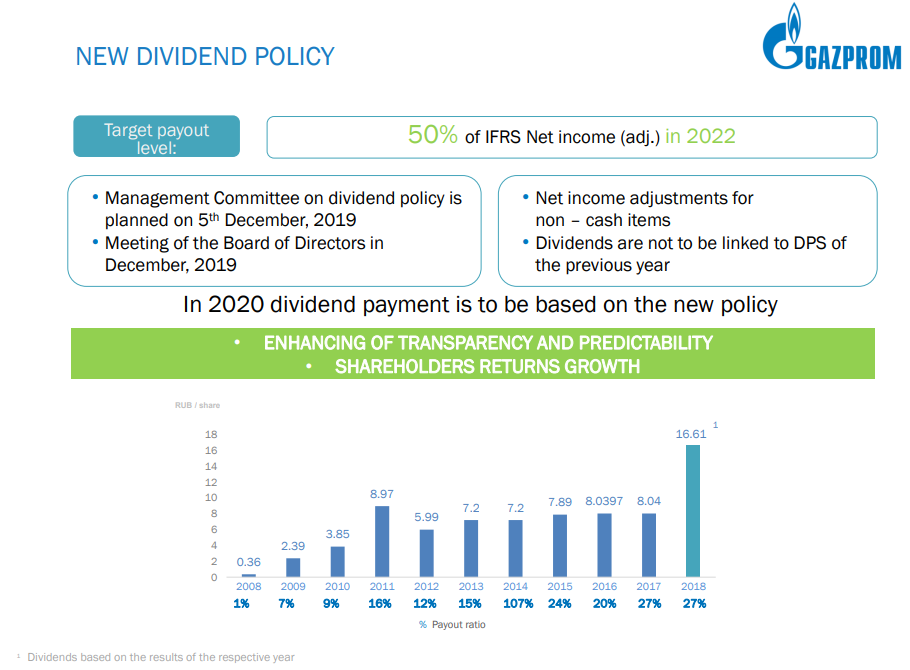

При этом компания подтвердила свое намерение направлять на дивиденды 50% прибыли по МСФО начиная с 2022 года, то есть на основании результатов 2021 года. При этом курсовые переоценки не будут учитываться при определении дивидендной базы. Дивидендную политику компания анонсирует 5 декабря.

Интрига заключается в том, как компания выплатит дивиденды за 2019 и 2020 годы. Скорее всего за 2019 год на дивиденды будет направлено 30% или 35% прибыли по МСФО.

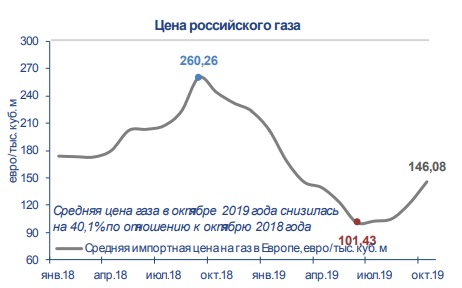

Отчет таможенной службы за октябрь еще не опубликован, но по другим источникам цены на газ начали восстанавливаться и в октябре были на уровне 2-го квартала 2019 года.

Если принять, что цены в 4-ом квартале будут на уровне 2-го квартала, то прибыль Газпрома без учета влияния финансовых расходов/доходов составит около 300 млрд. рублей. Тогда годовая прибыль по МСФО, очищенная от курсовой разницы, составит приблизительно 1,18 трлн. рублей.

Следовательно, при распределении акционерам 30% от прибыли дивиденд на 1 акцию составит 14,94 рубля, а при 35% - 17,43 рубля.

В прошлом у Газпрома была практика, что их дивиденды за каждый последующий год выше прошлых. В таком случае стоит ориентироваться на 35% прибыли, направляемой на дивиденды. Однако, даже если это значение будет равно 30%, у Газпрома есть резервы, которые он может направить на дивиденды, чтобы как минимум их довести до прошлогодних 16,61 руб. Компания не отразила влияние на прибыль продажу своих акций в июле 2019 года, скорее всего так будет и со 2-ым пакетом, реализованным в ноябре. Но на конференц-звонке, посвященному результатам 3-го квартала, менеджмент заявил, что часть средств, вырученных от продажи акций могут быть направлены на выплату дивидендов.

В таком случае я бы ориентировался на дивиденды в размеры 17-18 рублей за 2019 год, тогда их доходность по верхней границе составит около 7% при текущей цене акции 257 рублей. За 2020 год процент прибыли, направляемой на дивиденды будет выше, но важно какие при этом будут цены на газ. В 1-ом квартале 2019 года цены были очень высокими.

Частично увеличит прибыль запуск новых газопроводов: Сила Сибири, Турецкий поток, Северный поток - 2. Но пока не до конца понятно на сколько они увеличат объем поставок. По Силе Сибири заявленный минимальный объем на 2020 год в размере 5 млрд. куб. м не сильно повлияет на показатели компании, так как это чуть больше 2% от объема газа, поставляемого в Европу.

По-прежнему остаюсь вне позиции, акции для меня интересны к покупке, но дешевле.

Всем удачи и успехов.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале