Северсталь. Обзор финансовых показателей за 4-ый квартал 2019 года

Северсталь опубликовала финансовые результаты за 4-ый квартал 2019 года. Показатели слабые, но это было понятно и из операционного отчета.

В обзоре операционных показателей сделали прогноз финансовых результатов компании. Отклонения от прогноза составили до 10%, приятно, что в бОльшую сторону.

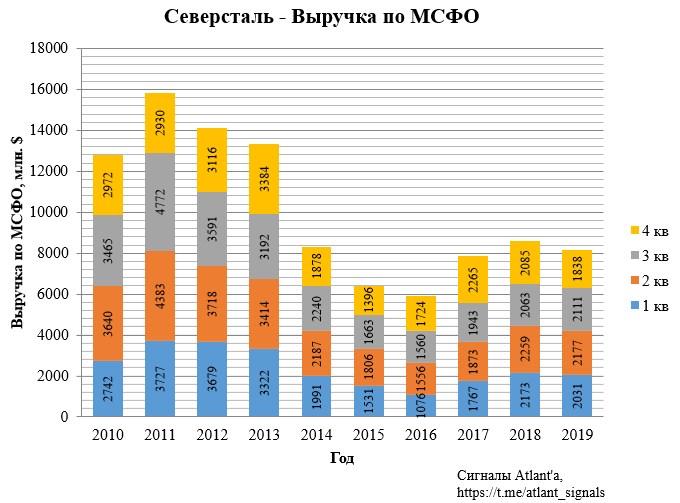

Выручка снизилась на 12,9% к 3-му кварталу 2019 года и на 11,8% к 4-му кварталу 2018 года.

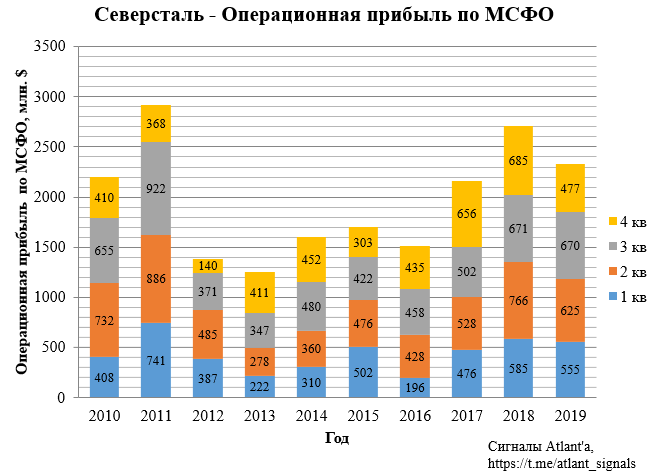

Операционная прибыль снизилась на 28,8% к 3-му кварталу 2019 года и на 30,4% к 4-му кварталу 2018 года.

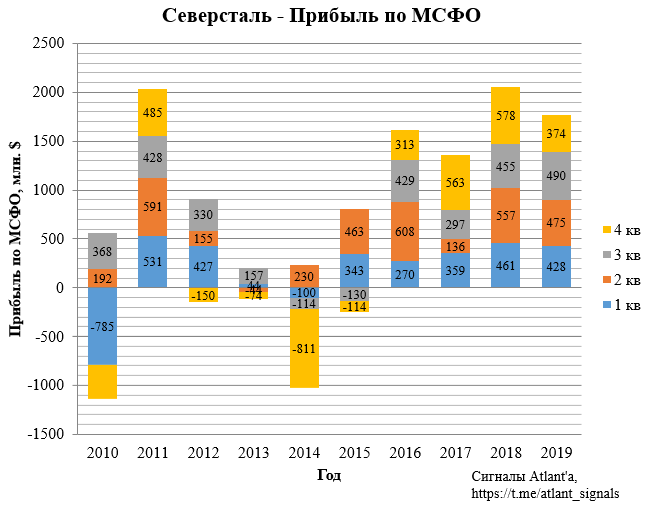

Прибыль снизилась на 23,7% к 3-му кварталу 2019 года и на 35,3% к 4-му кварталу 2018 года.

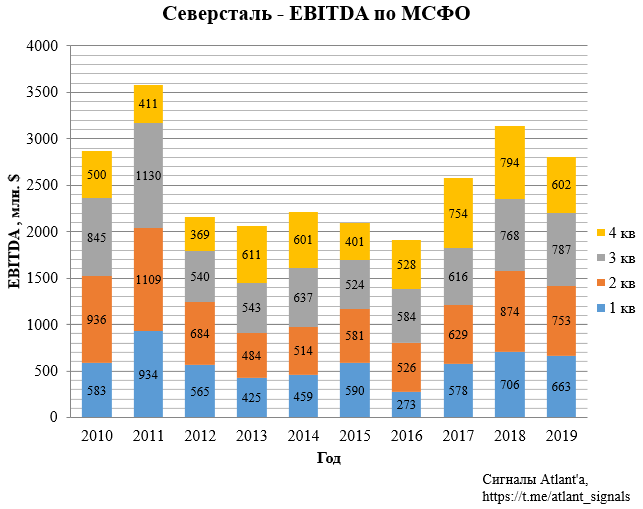

Показатель EBITDA снизился на 23,5% к 3-му кварталу 2019 года и на 24,2% к 4-му кварталу 2018 года.

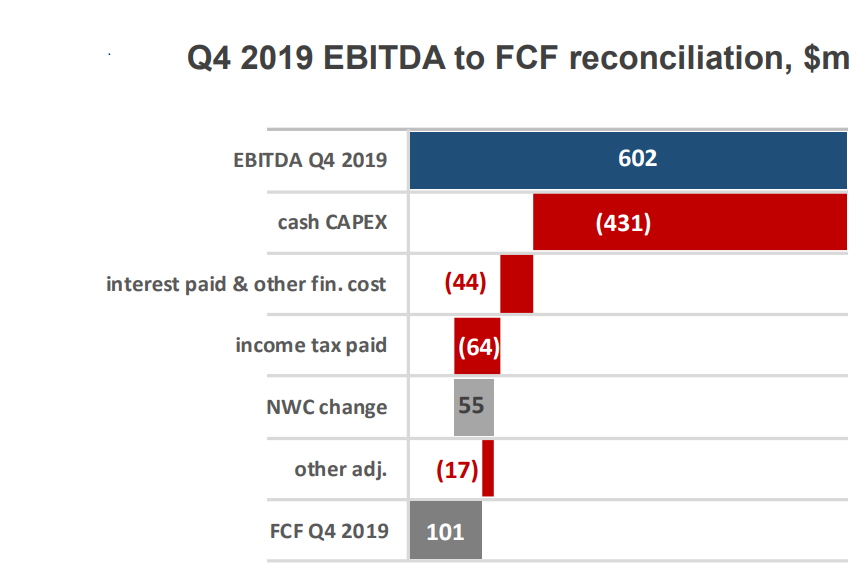

Капитальные затраты оказались ниже запланированных компанией 1300 млн. долларов.

Меньший CAPEX в совокупности с уменьшением оборотного капитала положительно повлияли на свободный денежный поток.

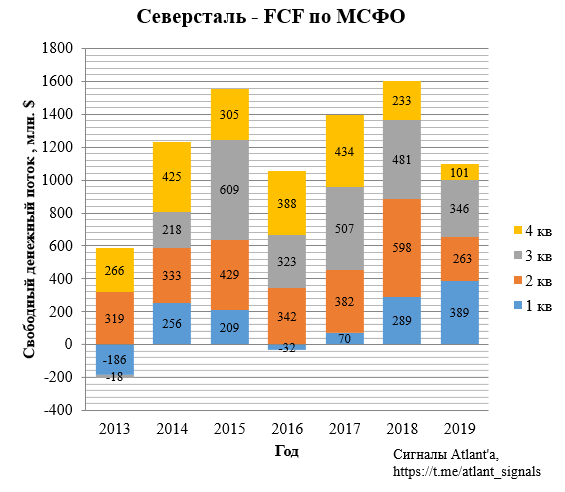

В итоге он снизился на 70,8% к 3-му кварталу 2019 года и на 56,7% к 4-му кварталу 2018 года.

Несмотря на относительно высокую биржевую цену на железную руду, неприятно удивили цены реализации железорудного сырья. На графике расчетная цена ЖРС - это средневзвешенная цена реализации сырья (окатыши+концентрат) компанией.

Компания выполняет свое обещание касательно исключения при расчете дивидендов капитальных затрат свыше 800 млн. долларов. В результате дивиденды за 4-ый квартал составят 26,26 рубля, текущая доходность 2.8%.

В итоге за 2019 год компания направила на дивиденды 115,88 руб. на акцию - отличный показатель. Да, часть их них было выплачено путем увеличения долга, и без этого маневра годовой дивиденд составил бы около 80 рублей (с учетом снижения ставок тоже достойный размер дивидендов). Кто-то считает, что это плохо, но компания контролирует уровень долга и, несмотря на высокие капитальные затраты, за 2019 год отношение чистого долга к EBITDA вырос всего с 0,4 до 0,6. При этом можно взглянуть на это с другой стороны: компания платит дивиденды как прежде, а инвестирует в долг.

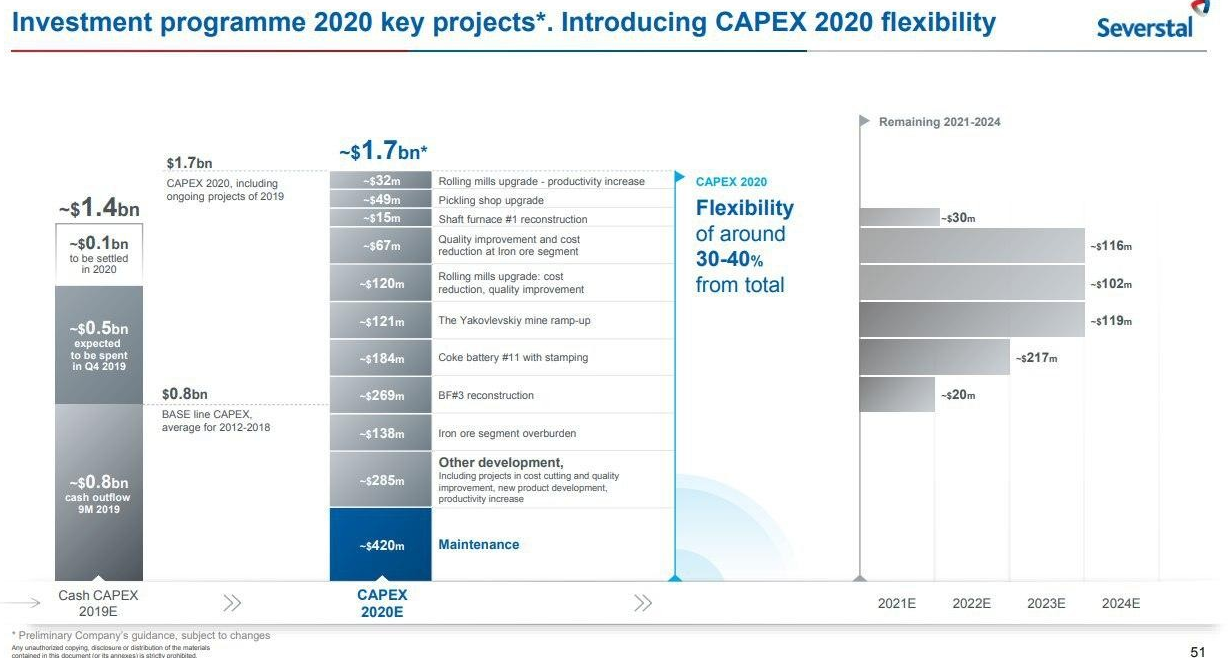

К концу 2020 года компания ожидает рост данного мультипликатора до 0,8-0,9. Напомню, что от этого показателя зависит размер дивидендов.

В случае, если до конца 2020 года данный показатель сохранится меньше 1, то дальше должно быть проще, так 2020 год будет пиковым по капитальным затратам. В 2021 году согласно презентации капитальные затраты будут около 1 млрд. долларов. Также компания сообщает, что в случае неблагоприятной ситуации в отрасли, часть капитальных затрат будет перенесено на следующий год с целью контроля уровня долга.

Recognising the pressures relating to market volatility, the Group’s mid-term capital investment plan remains flexible, with the option of delaying or mothballing projects worth up to 30−40% of our projected capex during peak years to ensure the financial stability of the Group. Under the current conditions we are confident that we will be able to finance our capex programme as well as pay dividends at high levels.

Менеджмент настроен оптимистично:

Первая фаза торгового соглашения между Китаем и США и прогресс в сделке по «Брекзиту» снизили глобальные экономические риски и положительно сказались на настроениях рынка, что должно в долгосрочной перспективе поддержать спрос на стальную продукцию. После резкого снижения в 4 кв. 2019 мировые цены на стальную продукцию начали восстановление в 1 кв. 2020 благодаря сокращению производства и складских запасов. В России строительная отрасль останется ключевым драйвером роста для металлургии в 2020 году, чему будет также способствовать ожидаемое осуществление национальных проектов. Благоприятная ценовая динамика на российском рынке объясняется усилением рубля и ограниченным предложением стальной продукции, связанным с ремонтными работами на некоторых предприятиях. Несмотря на ряд потенциальных сдерживающих факторов как на экспортном, так и на внутреннем рынке, наша низкая себестоимость обеспечивает рыночную конкурентоспособность. Совет Директоров Компании остается уверенным в том, что «Северсталь» сохранит устойчивое финансовое положение по сравнению с компаниями-аналогами как на российском, так и на глобальном рынках.

Таким образом, благодаря вертикальной интеграции Северсталь даже в сложной для мировых металлургов ситуации генерирует высокий денежный поток и радует своих акционеров высокими дивидендами. Продолжаю держать данные акции, как высокодоходный дивитикер с одной из лучшей себестоимостью в отрасли.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале